Định hướng phát triển dịch vụ tài chính - ngân hàng Việt Nam và những vấn đề đặt ra

Phát triển dịch vụ tài chính – ngân hàng là yêu cầu tất yếu của nền kinh tế nói chung và hệ thống tài chính Việt Nam nói riêng. Vì vậy, chiến lược phát triển kinh tế của Việt Nam đến năm 2030 đã đặt ra những mục tiêu cụ thể về phát triển dịch vụ tài chính – ngân hàng trong bối cảnh đất nước hội nhập kinh tế quốc tế sâu rộng. Nghiên cứu định hướng phát triển dịch vụ tài chính – ngân hàng của Việt Nam, bài viết nhận diện những khó khăn, thách thức, đề xuất kiến nghị để thực hiện thành công định hướng mà Chính phủ đã đề ra đến năm 2030.

Định hướng phát triển dịch vụ tài chính – ngân hàng Việt Nam

Chiến lược về tổng thể hội nhập quốc tế đến năm 2020, tầm nhìn đến 2030 được Thủ tướng Chính phủ phê duyệt tại Quyết định số 40/QĐ-TTg ngày 7/1/2016 cho thấy, cùng với xu thế toàn cầu hóa, hội nhập kinh tế quốc tế của thế giới và khu vực, Việt Nam cần thúc đẩy hơn nữa quá trình hội nhập kinh tế quốc tế nói chung và khu vực tài chính cũng như thị trường dịch vụ tài chính (DVTC) nói riêng, hướng tới tiệm cận chuẩn mực quốc tế, giúp gắn kết nền kinh tế, thị trường trong nước với thị trường khu vực và thế giới.

Tại Quyết định số 986/QĐ-TTg ngày 8/8/2018, Thủ tướng Chính phủ cũng đã phê duyệt Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030. Trong đó, nêu rõ việc cần thiết phải đa dạng hóa các kênh cung ứng dịch vụ ngân hàng; nâng cao chất lượng sản phẩm dịch vụ ngân hàng; xây dựng và triển khai thực hiện chiến lược quốc gia về tài chính toàn diện; triển khai hoạt động ngân hàng xanh thông qua việc gia tăng nhận thức, trách nhiệm đối với môi trường và xã hội của ngành Ngân hàng trong hoạt động kinh doanh.

Tiếp đó, ngày 28/2/2019, Thủ tướng Chính phủ ban hành Quyết định số 242/QĐ-TTg phê duyệt Đề án cơ cấu lại thị trường chứng khoán (TTCK) và thị trường bảo hiểm đến năm 2020 và định hướng đến năm 2025. Trong đó, đặt ra mục tiêu đa dạng hóa các sản phẩm trên TTCK và thị trường bảo hiểm; phát triển các sản phẩm dịch vụ của thị trường tài chính (TTTC) theo hướng tiếp cận với tiêu chuẩn và thông lệ quốc tế, phù hợp với điều kiện thực tế, chú trọng đổi mới, ứng dụng khoa học, công nghệ tiên tiến và tận dụng có hiệu quả cuộc Cách mạng công nghiệp 4.0 (CMCN 4.0).

Nỗ lực hoàn thiện khung khổ pháp lý trên cho thấy, việc phát triển DVTC – ngân hàng luôn là nội dung trọng tâm của hầu hết các chiến lược liên quan đến phát triển hệ thống tài chính Việt Nam. Việc đa dạng hoá sản phẩm dịch vụ luôn đi kèm với yêu cầu về nâng cao chất lượng nhằm đáp ứng yêu cầu của xã hội, Đồng thời, định hướng phát triển DVTC – ngân hàng trong thời gian tới cần sáng tạo để thích ứng với quá trình tự do hóa và toàn cầu hóa, tiến tới tài chính toàn diện vào năm 2030, bảo đảm mọi người dân và DN có cơ hội tiếp cận đầy đủ, thuận tiện với các DVTC - ngân hàng. Để thực hiện được mục tiêu này, việc phát triển DVTC - ngân hàng thời gian tới cần tập trung vào một số nội dung cụ thể sau:

Phát triển dịch vụ tài chính – ngân hàng gắn với hội nhập thị trường tài chính

Hội nhập TTTC là tiến trình không thể đảo ngược trong thời đại toàn cầu hóa hiện nay, trong đó các quốc gia từng bước thực hiện mở cửa thị trường, tự do hoá tài chính nhằm đạt được mục tiêu cuối cùng là trở thành một phần của TTTC khu vực và thế giới. Việc hội nhập TTTC xét đến cùng chính là việc thiết lập và tuân thủ một bộ quy định chung về hoạt động TTTC khu vực và thế giới, từ đó tạo sự tự do dịch chuyển về dòng vốn quốc gia và sự hiện diện của quy luật một giá đối với các công cụ tài chính; đối xử công bằng với tất cả các chủ thể tham gia thị trường và hướng đến sử dụng một đồng tiền chung duy nhất trong khu vực (Jikang và Xinhui, 2004).

Theo lộ trình đã cam kết tại các hiệp định thương mại tự do, đến năm 2025, Việt Nam và các nước trong khu vực phải mở cửa, xóa bỏ các rào cản trong lĩnh vực ngân hàng, bảo hiểm và TTCK. Do đó, việc phát triển DVTC - ngân hàng là cần thiết nhằm cung cấp sản phẩm và DVTC tới mọi phân khúc khách hàng, bao gồm cả các DN quy mô nhỏ và trung bình; Thực hiện tự do hoá các ngành và phân ngành DVTC trên cả 4 phương thức cung cấp dịch vụ: (i) Cung cấp DVTC qua biên giới; (ii) Tiêu dùng ở nước ngoài; (iii) Hiện diện thương mại; (iv) Hiện diện thể nhân.

Phát triển dịch vụ tài chính – ngân hàng gắn với công nghệ 4.0

Sự thành công của các mô hình công nghệ tài chính (FinTech) mới, đòi hỏi các định chế tài chính phải định hình lại mô hình kinh doanh theo hướng mà FinTech đang triển khai là “định danh khách hàng điện tử”. Trong xu thế đó, các định chế tài chính sẽ chuyển dần từ mô hình kinh doanh truyền thống đỏi hỏi nhiều giấy tờ, thủ tục sang mô hình kinh doanh số, cung ứng sản phẩm, dịch vụ trên nền tảng số nhằm đáp ứng nhu cầu, đòi hỏi ngày càng cao của khách hàng. Thay vì định danh khách hàng bằng gặp mặt trực tiếp, qua đối chiếu chứng từ giấy song định danh khách hàng bằng phương thức điện tử, giúp các ngân hàng, tổ chức tài chính tiết kiệm được thời gian, tiền bạc và nhân lực.

Trong bối cảnh CMCN 4.0, các vấn đề như giao diện lập trình ứng dụng, phân phối liền mạch hay phân tích thông minh sẽ là những ứng dụng phổ biến trong hoạt động phát triển sản phẩm, đặc biệt là các sản phẩm có hàm lượng công nghệ cao của các định chế tài chính. Trong đó, dữ liệu lớn và phân tích hành vi khách hàng sẽ là xu hướng tương lai cho thời đại công nghệ số. Khi đó, các định chế tài chính có thể thu thập dữ liệu bên trong và bên ngoài thông qua tổ chức phân tích hành vi khách hàng, nhằm nâng cao chất lượng dịch vụ, mang lại giá trị gia tăng, tiết giảm chi phí và hỗ trợ cho các quá trình ra quyết định. Chính vì vậy, việc phát triển các DVTC – ngân hàng trong thời gian tới cần đặt trên nền tảng công nghệ tự động hóa, kết nối đa chiều và thông minh hóa của công nghệ 4.0.

Phát triển dịch vụ tài chính – ngân hàng gắn với tài chính toàn diện

Những năm qua, Việt Nam đã, đang nỗ lực xây dựng và hướng tới thực thi chiến lược quốc gia về tài chính toàn diện. Thực tế cho thấy, sự phát triển tài chính toàn diện ở Việt Nam mới ở giai đoạn đầu, kết quả còn hạn chế. Trong đó, tỷ lệ người dân có tài khoản thấp, đặc biệt là người dân sống ở khu vực nông thôn, những người thu nhập thấp và đối tượng phụ nữ.

Bên cạnh đó, có 90% các DN nhỏ và vừa (DNNVV) vốn thấp, khả năng cạnh tranh yếu, thời gian tồn tại ngắn, chỉ số tài chính toàn diện DNNVV (có độ chênh khá lớn so với mức bình quân khu vực và thấp hơn hầu hết các quốc gia trong khu vực), đang chỉ ra mức độ phát triển thấp và thiếu hiệu quả của mô hình tài chính toàn diện trong khu vực này của Việt Nam. Do đó, để cải thiện thực trạng này việc phát triển sản phẩm DVTC cần hướng đến người có thu nhập thấp và các DNNVV tại các khu vực nông thôn và miền núi.

Phát triển dịch vụ tài chính - ngân hàng gắn với tài chính xanh

Theo báo cáo của UNEP (2013) Việt Nam là một trong những nước có mức độ sử dụng nguyên liệu thô như than, dầu, thép để sản xuất ra một đơn vị GDP cao nhất thế giới. Những năm 1990 để tạo ra 1USD GDP Việt Nam sử dụng hơn 8kg nguyên liệu thô, song con số này là 13kg tính đến cuối năm 2008 trong khi số liệu trung bình thế giới lần lượt là 1,8kg (1990) và giảm xuống còn 1,5kg (2008). Cũng như nhiều nước trên thế giới, Việt Nam đang trong quá trình chuyển đổi nền kinh tế từ trạng thái “nâu” sang xanh nhằm hướng đến phát triển kinh tế bền vững.

Cụ thể, ngày 25/9/2012, Thủ tướng Chính phủ đã phê duyệt Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2011 - 2020 và tầm nhìn đến năm 2050 của Việt Nam, với 3 nhiệm vụ chính gồm: Giảm cường độ phát thải khí nhà kính và thúc đẩy sử dụng năng lượng sạch, năng lượng tái tạo; Xanh hóa sản xuất, khuyến khích phát triển công nghiệp xanh, nông nghiệp xanh; và Xanh hóa lối sống và thúc đẩy tiêu dùng bền vững.

Trên thực tế, kế hoạch triển khai xây dựng và phát triển các thị trường vốn và tín dụng xanh phục vụ Chiến lược quốc gia về tăng trưởng xanh đã được Bộ tài chính thông qua vào năm 2015, hướng tới đa dạng hoá các công cụ tài chính xanh - từ cổ phiếu, trái phiếu xanh, chứng chỉ đầu tư xanh tới các chỉ số xanh, chỉ số bền vững, chỉ số xanh – bên cạnh các khung pháp lý điều chỉnh việc niêm yết các công cụ tài chính xanh cũng như sản phẩm hỗ trợ phục vụ công tác đánh giá, giám sát và công bố thông tin liên quan tới các đơn vị huy động vốn thông qua các công cụ xanh.

Đặc biệt, đề án phát triển Ngân hàng xanh được Ngân hàng Nhà nước phê duyệt năm 2018 góp phần đáng kể vào việc nâng cao nhận thức, trách nhiệm không chỉ của hệ thống ngân hàng mà còn của xã hội đối với mục tiêu, chiến lược phát triển kinh tế, tăng trưởng xanh quốc gia cũng như thúc đẩy thu hút các nguồn tài chính phục vụ cho các công trình, dự án xanh trong tương lai.

Tuy nhiên, các công cụ tài chính xanh hiện nay tại Việt Nam mới chủ yếu gồm có trái phiếu xanh và các sản phẩm tín dụng xanh do các ngân hàng thương mại cung cấp. Trong đó, nguồn tài chính huy động từ trái phiếu xanh được đánh giá là còn hạn chế, chưa đáp ứng được nhu cầu tài chính xanh từ các dự án và doanh nghiệp xanh tại Việt Nam, đặc biệt khi nhu cầu tài chính xanh tăng cao trong tương lai (Việt Nam cần đầu tư ít nhất 15% GDP vào năm 2020 để đạt mục tiêu tăng trưởng xanh theo kế hoạch đề ra, theo GIZ, 2016).

Thị trường trái phiếu xanh Việt Nam mới chỉ tập trung vào trái phiếu xanh của các chính quyền địa phương, chưa có sản phẩm trái phiếu xanh của các doanh nghiệp xanh phát hành nhằm huy động vốn cho các dự án xanh của doanh nghiệp hay các kế hoạch phát triển công nghệ xanh. Chính vì vậy trong thời gian tới việc phát triển dịch vụ tài chính – ngân hàng cần tập trung hơn nữa vào các sản phẩm tài chính xanh khác hầu như chưa được khai thác phát triển như cổ phiếu xanh, chỉ số liên quan đến carbon; và ETF, CERs Futures, và bảo hiểm. Ngoài ra, các sản phẩm tài chính mới liên quan đến thời tiết cũng cần được giới thiệu để thích ứng về mặt tài chính với biến đổi khí hậu.

Tựu trung lại, việc phát triển DVTC – ngân hàng Việt Nam trong thời gian tới cần đi theo hướng đa dạng hoá và nâng cao chất lượng trên nền tảng công nghệ số hướng tới mục tiêu tài chính toàn diện và tài chính xanh, đồng thời phù hợp với chuẩn mực và thông lệ quốc tế tiến tới hội nhập thị trường tài chính khu vực và thế giới.

Một số vấn đề đặt ra trong phát triển dịch vụ tài chính – ngân hàng của Việt Nam

Về khung khổ pháp lý

Mặc dù định hướng phát triển DVTC- ngân hàng tại Việt Nam đã được đề cập cụ thể tại Quyết định số 986/QĐ-TTg và Quyết định số 242/QĐ-TTg của Thủ tướng Chính phủ (hướng tới phát triển DVTC hiện đại, nâng cao khả năng tiếp cận dịch vụ ngân hàng, thực hiện chiến lược quốc gia về tài chính toàn diện; đồng thời, triển khai hoạt động ngân hàng xanh), song đến nay còn thiếu các văn bản hướng dẫn chi tiết hoá các mục tiêu nhằm định hướng các tổ chức tài chính trong việc phát triển sản phẩm, DVTC – ngân hàng. Cụ thể:

Thứ nhất, để tăng cường chất lượng hàng hóa cho TTCK, đồng thời phù hợp với thông lệ quốc tế và khu vực, ngày 6/6/2017 Chính phủ đã ban hành Nghị định số 71/2017/NĐ-CP hướng dẫn về quản trị công ty áp dụng đối với công ty đại chúng, tuy nhiên đến nay còn thiếu bộ quy tắc quản trị công ty để đánh giá hiệu quả quản trị công ty của các công ty đại chúng.

Thứ hai, trong bối cảnh hội nhập, tự do luân chuyển vốn giữa các nền kinh tế sẽ được thực thi và DN nước ngoài có thể phát hành, niêm yết cổ phiếu trên TTCK Việt Nam. Tuy nhiên, hiện nay vẫn chưa có quy định cụ thể đối với trường hợp này. Các văn bản pháp quy hiện chỉ dừng lại với quy định chào bán chứng khoán của DN có vốn đầu tư nước ngoài tại Việt Nam, chi tiết cho DN có vốn đầu tư nước ngoài chuyển đổi thành công ty cổ phần kết hợp chào bán cổ phiếu ra công chúng và DN có vốn đầu tư nước ngoài đã chuyển đổi thành công ty cổ phần.

Thứ ba, đối với thị trường bảo hiểm, Việt Nam chưa cho phép cung cấp dịch vụ nhượng tái bảo hiểm qua biên giới. Điều này làm hạn chế sự phát triển của sản phẩm bảo hiểm, cũng như làm giảm khả năng tiếp cận các sản phẩm bảo hiểm đa dạng của cả nhà đầu tư trong nước và quốc tế.

Thứ tư, trên thị trường tiền tệ - ngân hàng, Quyết định số 1604/QĐ-NHNN của Ngân hàng Nhà nước phê duyệt “Đề án phát triển ngân hàng xanh tại Việt Nam” đã xác định rõ mục tiêu cụ thể nhằm phát triển ngân hàng xanh tại Việt Nam; đồng thời đề xuất được bộ giải pháp cơ bản và mang tính định hướng đối với ngân hàng nhà nước và các tổ chức tín dụng (TCTD).

Đối với định chế tài chính cung ứng sản phẩm

Một là, các ngân hàng trong nước hiện nay chủ yếu tập trung vào hoạt động tín dụng; đồng thời, chất lượng dịch vụ và công nghệ ngân hàng còn hạn chế. Bên cạnh đó, dưới tác động của hội nhập và cuộc CMCN 4.0, lĩnh vực tài chính - ngân hàng phải đối mặt với khả năng thiếu hụt nguồn nhân lực chất lượng cao.

Hai là, sự tham gia của các tổ chức tài chính trong việc phát triển các sản phẩm tài chính xanh tài trợ cho các dự án, DN xanh cũng còn tương đối hạn chế. Hiện nay, tại Việt Nam, chưa có tổ chức kinh doanh bảo hiểm nào triển khai các sản phẩm bảo hiểm cho các rủi ro xanh, dự án xanh… cũng như hoạt động đầu tư của các Quỹ Đầu tư vào các DN xanh, dự án công nghệ xanh… cũng còn tương đối hạn chế.

Các ngân hàng thương mại (NHTM), so với các tổ chức tài chính khác, tương đối tích cực hơn trong việc xây dựng và phát triển chiến lược phát triển xanh của đơn vị nói riêng và của hệ thống tài chính nói chung. Tuy nhiên, hiệu quả hoạt động tài chính xanh từ bản thân các NHTM hiện nay cũng đang tồn tại một số bất cập. Hầu hết các ngân hàng mới dừng lại ở việc xác định mục tiêu phát triển bền vững và đề cập tới mức độ phơi nhiễm rủi ro môi trường – xã hội ở cấp danh mục đầu tư trong báo cáo phát triển bền vững.

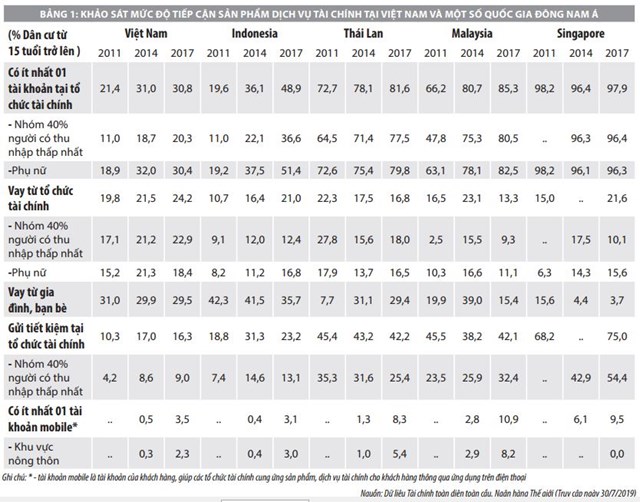

Ba là, các NHTM cũng chưa tích cực trong việc phát triển sản phẩm và mở rộng cung ứng DVTC tới các phân khúc khách hàng, thiếu khả năng tiếp cận các DVTC hoặc ít có nhu cầu tiếp cận các DVTC, nhằm hướng tới mục tiêu tài chính toàn diện và phát triển nền kinh tế không dùng tiền mặt. Tại Việt Nam, tỷ lệ dân cư và DN quy mô nhỏ, siêu nhỏ tiếp cận được các sản phẩm, DVTC vẫn còn tương đối thấp so với các thị trường khác trong khu vực (Bảng 1). Bộ phận khách hàng này thường không được các NHTM hướng tới do tiềm ẩn mức độ rủi ro cao hơn và khả năng tạo lợi nhuận thấp hơn so với phân khúc khách hàng hiện tại của ngân hàng.

Về vấn đề giao dịch các sản phẩm dịch vụ tài chính – ngân hàng

TTTC xanh Việt Nam hiện nay gần như thiếu vắng hệ thống cơ sở hạ tầng khung cho việc xây dựng và phát triển các sản phẩm tài chính xanh (cổ phiếu xanh, trái phiếu xanh, chứng chỉ quỹ xanh, chỉ số xanh) trong thời gian tới. Bên cạnh đó, TTTC xanh chưa được phân biệt rõ ràng với các TTTC của các sản phẩm tài chính truyền thống. Nguyên nhân là do chưa có bộ tiêu chí phân loại các DN xanh và dự án xanh theo nhóm ngành, dịch vụ, theo quy mô DN.

Nhận thức của nhà đầu tư và những người tham gia thị trường

Hiện nay, nhận thức của người dân về TCTD cũng như các sản phẩm, DVTC còn chưa được toàn diện, đặc biệt là bộ phận dân trí thấp, thiếu kiến thức về tài chính, người dân sống ở khu vực nông thôn và vùng sâu, vùng xa. Điều này đòi hỏi cần có sự nỗ lực lớn của hệ thống tài chính trong việc đào tạo, giáo dục người dân về sản phẩm, DVTC nhằm nâng cao khả năng phổ cập tài chính. Bảng 1 cũng cho thấy, tỷ lệ người dân Việt Nam tiếp cận DVTC chính thức mặc dù đã có sự gia tăng nhưng còn tương đối thấp so với các quốc gia trong khu vực.

Ngoài nhận thức về các TCTD và các sản phẩm, DVTC truyền thống, nhận thức của DN và người dân về tầm quan trọng của tăng trưởng xanh, phát triển bền vững cũng còn hạn chế. Đồng thời, điều kiện tài chính cũng là một trong những rào cản khiến cho người dân và các DNNVV chưa chủ động và tích cực hướng tới tiêu dùng xanh, hay gia tăng đầu tư vào quy trình sản xuất xanh, phát triển công nghệ xanh.

Một số đề xuất, kiến nghị

Để khắc phục những tồn tại, hạn chế trong phát triển DVTC - ngân hàng Việt Nam, cần triển khai đồng bộ các nội dung sau:

Một là, về phía cơ quan quản lý cần có định hướng chi tiết với lộ trình và mục tiêu cụ thể cho các TCTD trong việc phát triển sản phẩm, DVTC trong tương lai, nhằm thúc đẩy các TCTD trong việc lập kế hoạch phát triển sản phẩm, tài chính, tiến tới nâng cao năng lực cạnh tranh của các tổ chức tài chính, đáp ứng nhu cầu hội nhập, thực hiện tài chính toàn diện, phát triển xanh. Ngân hàng Nhà nước cũng nên đưa ra lộ trình bắt buộc các TCTD triển khai các tiêu chí phát triển bền vững (tiêu chí trách nhiệm xã hội, môi trường) vào trong quy trình xét cấp sản phẩm tín dụng, cũng như yêu cầu và thanh tra các TCTD trong việc lập báo cáo phát triển bền vững, hướng tới mục tiêu xây dựng ngân hàng xanh.

Hai là, để thúc đẩy ứng dụng công nghệ tài chính trong hoạt động của TCTD, các cơ quan quản lý cần xây dựng hành lang pháp lý hỗ trợ, thúc đẩy sự phát triển của các công ty công nghệ tài chính, góp phần tạo môi trường phát triển công nghệ tài chính, vừa tạo động lực cho các tổ chức tài chính trong việc phát triển công nghệ hoặc hợp tác với các công ty công nghệ trong việc nghiên cứu, phát triển sản phẩm.

Ba là, nhằm hỗ trợ phát triển các sản phẩm tài chính xanh (tín dụng xanh, cho vay tiêu dùng xanh, trái phiếu xanh, cổ phiếu xanh…) theo mục tiêu phát triển bền vững và tăng trưởng xanh, cơ quan quản lý cần lưu ý các nội dung sau:

(i) Xây dựng bộ tiêu chí để phân loại DN xanh và khuyến khích thành lập, phát triển các tổ chức xếp hạng, định giá DN xanh, dự án xanh nội địa với bộ tiêu chuẩn đánh giá rõ ràng, chi tiết, đặc biệt là đánh giá rủi ro của các dự án xanh, DN xanh.

(ii) Thành lập hệ thống lưu trữ thông tin tập trung về DN xanh, dự án xanh (thông tin chung của dự án xanh, DN xanh, lịch sử tín dụng, lịch sử xếp hạng xanh, lịch sử phát hành huy động vốn xanh thông qua kênh cổ phiếu xanh, trái phiếu xanh, hiệu quả môi trường, báo cáo phát triển bền vững) chia sẻ tới các cơ quan quản lý liên quan, TCTD, tổ chức xếp hạng, tổ chức định giá, quỹ đầu tư.

Điều này góp phần cung cấp cho các tổ chức tài chính và nhà đầu tư có nguồn thông tin minh bạch, đầy đủ, đáng tin cậy trước khi đưa ra quyết định đầu tư, xét duyệt hồ sơ tín dụng xanh...

Bốn là, đối với tổ chức tài chính, cần chủ động, tích cực trong việc cải thiện, phát triển sản phẩm, DVTC trong bối cảnh công nghệ tài chính đang dần lớn mạnh và có thể cạnh tranh trực tiếp với sản phẩm, DVTC truyền thống. Với các tổ chức tài chính lớn, có thể cân nhắc đầu tư yếu tố công nghệ vào phát triển sản phẩm, quy trình quản trị rủi ro cho hoạt động liên quan tới sản phẩm, dịch vụ có yếu tố công nghệ. Tuy nhiên, với các tổ chức tài chính quy mô vừa và nhỏ, đội ngũ nhân lực công nghệ hạn chế, cần có phương án hợp tác với các công ty Fintech trong việc phát triển sản phẩm.

Tài liệu tham khảo:

1. ASEAN Financial Integration - 2015 International Monetary Fund;

2. ASEAN integration in services- association of southeast asian nations;

3. Mid-Term Review of the Implementation of AEC Blueprint: Executive Summary;

4. ASEAN (2012), ASEAN Economic Community 2025 Strategic Action Plan (SAP) For Financial Integration from 2016 – 2015. Retrieved on December 8, 2018 from: https://asean.org/storage/2012/05/SAP-for-Financial-Integration-2025-For-publication.pdf;

5. ASEAN (2012), ASEAN Debt Securities Disclosure Standards. Retrieved on December 9, 2018 from: https://www.asean.org/uploads/2012/10/ASEAN-Debt-Standards.pdf;

6. ASEAN (2014), The Principles for Product Transparency and Disclosure of Bank Charges. Retrieved on December 9, 2018 from: https://www.bot.or.th/Thai/PressAndSpeeches/Press/News_2558/n0258t_annex.pdf.