Đổi mới, nâng cao hiệu quả hoạt động cho vay tại PVcomBank - Chi nhánh An Giang

Bài viết hệ thống hóa hoạt động cho vay trong hệ thống ngân hàng thương mại cổ phần Việt Nam cùng với việc khái quát hiệu quả hoạt động kinh doanh, thực trạng hoạt động cho vay tại Ngân hàng Thương mại Cổ phần Đại chúng Việt Nam (PVcomBank) – Chi nhánh An Giang trong giai đoạn 2016-2018. Từ đó, một số giải pháp được đề xuất nhằm nâng cao hiệu quả hoạt động kinh doanh, cho vay của PVcomBank – Chi nhánh An Giang từ nay đến năm 2023 nhằm góp phần vào phát triển kinh tế - xã hội địa phương và đất nước.

Với đặc thù của lĩnh vực kinh doanh đầy nhạy cảm, chịu ảnh hưởng bởi nhiều yếu tố cả trực tiếp và gián tiếp, hoạt động cho vay của các ngân hàng thương mại (NHTM) Việt Nam đã đạt nhiều kết quả tích cực. Hoạt động cho vay của NHTM thời gian qua đã góp phần cung ứng vốn cho các pháp nhân, thể nhân, giúp "hệ tuần hoàn" của nền kinh tế hoạt động một cách nhuần nhuyễn và hiệu quả.

Thời gian qua, hoạt động kinh doanh của PVcomBank - Chi nhánh An Giang đã đạt nhiều kết quả quan trọng. Tuy nhiên, thực tiễn hoạt động tín dụng tại Ngân hàng này cho thấy vẫn còn nhiều hạn chế. Do đó, yêu cầu đặt ra là hoạt động cho vay của ngân hàng này cần được quản lý, kiểm soát một cách bài bản và có hiệu quả, đảm bảo chất lượng tín dụng hoạt động trong phạm vi rủi ro chấp nhận được, hỗ trợ việc phân bổ vốn hiệu quả hơn, giảm thiểu các thiệt hại phát sinh từ rủi ro tín dụng và tăng thêm lợi nhuận kinh doanh, góp phần nâng cao uy tín, tạo ra lợi thế cạnh tranh cho hệ thống ngân hàng và đặc biệt là đảm bảo mục tiêu tăng trưởng kinh tế bền vững, ổn định phát triển kinh tế - xã hội. Do vậy, việc nâng cao hiệu quả hoạt động cho vay của NHTM cổ phần nói chung và của PVcomBank - Chi nhánh An Giang nói riêng là cần thiết.

Khái quát về hoạt động cho vay của các ngân hàng thương mại

Cho vay là quan hệ tín dụng giữa các ngân hàng với các xí nghiệp, tổ chức kinh tế, tổ chức và cá nhân được thực hiện dưới hình thức ngân hàng đứng ra huy động vốn bằng tiền và cho vay đối với các đối tượng nói trên (Nguyễn Đăng Dờn, 2014). Quan hệ tín dụng thể hiện như sau: Người cho vay chuyển giao cho người đi vay một lượng giá trị nhất định, giá trị này có thể dưới hình thái tiền tệ hay hiện vật như hàng hóa, nhà xưởng. Người đi vay chỉ được sử dụng tạm thời lượng giá trị chuyển giao trong một thời gian nhất định. Sau khi hết thời gian thỏa thuận người đi vay phải có nghĩa vụ hoàn trả cho người cho vay một lượng giá trị lớn hơn giá trị ban đầu. Tín dụng NHTM có thể được phân loại theo các tiêu chí sau:

Một là, căn cứ vào mục đích sử dụng vốn vay. Cho vay tiêu dùng là khoản vay đáp ứng nhu cầu chi tiêu của các cá nhân, hộ gia đình. Cho vay phục vụ sản xuất kinh doanh, cho vay bất động sản.

Hai là, căn cứ vào phương thức cho vay. Cho vay từng lần là phương pháp cho vay mà mỗi lần vay khách hàng và ngân hàng đều phải làm các thủ tục cần thiết và ký hợp đồng tín dụng.

Ba là, căn cứ biên bản đảm bảo khoản vay. Cho vay khách hàng cá nhân, chủ yếu bao gồm cho vay có tài sản đảm bảo (TSĐB) và cho vay không có TSĐB.

Bốn là, căn cứ vào thời hạn. Cho vay ngắn hạn là các khoản vay có thời hạn cho vay tối đa 01 năm. Cho vay trung hạn là các khoản vay có thời hạn cho vay trên 01 năm và tối đa 05 năm. Cho vay dài hạn là các khoản vay có thời hạn cho vay trên 05 năm (Sử Đình Thành, Vũ Thị Minh Hằng (2008).

Hoạt động cho vay tại PVcomBank

- Chi nhánh An Giang giai đoạn 2016-2018

Tình hình doanh số cho vay theo thời hạn

Trong giai đoạn 2016-2018, PVcomBank – Chi nhánh An Giang đã triển khai hoạt động cho vay theo đúng quy định của pháp luật, đáp ứng nhu cầu phát triển hoạt động kinh doanh của đơn vị trong từng năm và trong từng giai đoạn.

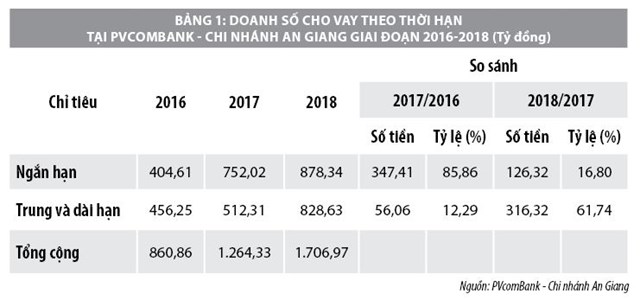

Bảng 1 cho thấy, doanh số cho vay theo thời hạn tại PVcomBank - Chi nhánh An Giang giai đoạn 2016-2018. Cụ thể, năm 2016, doanh số cho vay ngắn hạn là 404,61 tỷ đồng, chiếm tỷ trọng 47% so với tổng doanh số cho vay; năm 2017 là 752,02 tỷ đồng, chiếm tỷ trọng 59,48% so với tổng doanh số; năm 2018 là 787,34 tỷ đồng, chiếm tỷ trọng 51,46% so với tổng doanh số. Trong khi đó, doanh số trung và dài hạn cũng đạt kết quả tương tự, tăng liên tục qua các năm, trong đó năm 2016 là 456,25 tỷ đồng; năm 2017 là 512,31 tỷ đồng, tăng 12,29% so với năm 2016; năm 2018 đạt 826,62 tỷ đồng, tăng 61,74% so với năm 2017…

Doanh số cho vay theo thời hạn cả ngắn hạn, trung và dài hạn của Ngân hàng đều tăng hơn so với trước. Kết quả này là nhờ chính sách tiền tệ, công tác quản lý, điều hành tại Ngân hàng được triển khai phù hợp hiệu quả. Chủ trương ngăn chặn suy giảm nền kinh tế của Chính phủ cũng góp phần tạo điều kiện cho Ngân hàng tăng trưởng trong giai đoạn 2016-2018. Đặc biệt, nhờ hỗ trợ lãi suất ngắn hạn, trung và dài hạn nên đã góp phần đẩy doanh số cho vay của Ngân hàng tăng mạnh, cụ thể, doanh số cho vay ngắn hạn năm 2017 tăng 85,86% so với năm 2016; doanh số cho vay trung và dài hạn năm 2018 tăng trưởng 61,74% so với năm 2017...

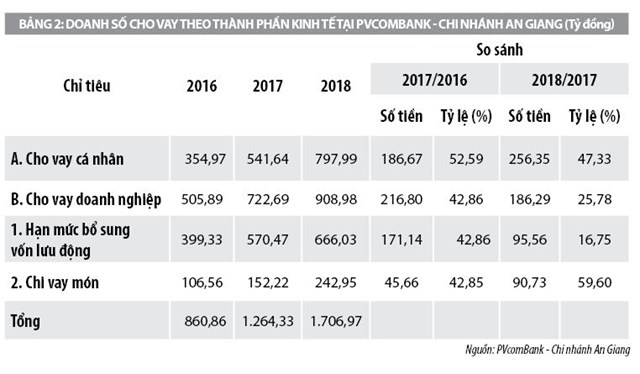

Bảng 2 cho thấy, doanh số cho vay đối tượng cá nhân, doanh nghiệp (DN) của Ngân hàng thay đổi theo chiều hướng tăng trong giai đoạn 2016-2018. Cụ thể: Năm 2016 cho vay cá nhân là 354,97 tỷ đồng và đến năm 2018 là 797,99 tỷ đồng. Nguyên nhân số liệu tăng qua các năm đã thể hiện tính thuận lợi của cá nhân và năng lực quản lý, điều hành tốt của Ngân hàng cùng với tình hình thuận lợi của kinh tế - xã hội địa phương. Trong đó, số liệu cho vay tiêu dùng có TSĐB năm 2018 giảm so với năm 2017 khoảng 33,50 tỷ đồng, tương đương 39,01%. Kết quả này là do Ngân hàng thắt chặt cho vay đối với khách hàng không đủ điều kiện để hạn chế tối đa rủi ro. Trong khi, doanh số cho vay DN trong giai đoạn 2016-2018 liên tục tăng, bởi Ngân hàng triển khai nhiều gói lãi suất ưu đãi đối với hoạt động này...

Tình hình doanh số thu nợ

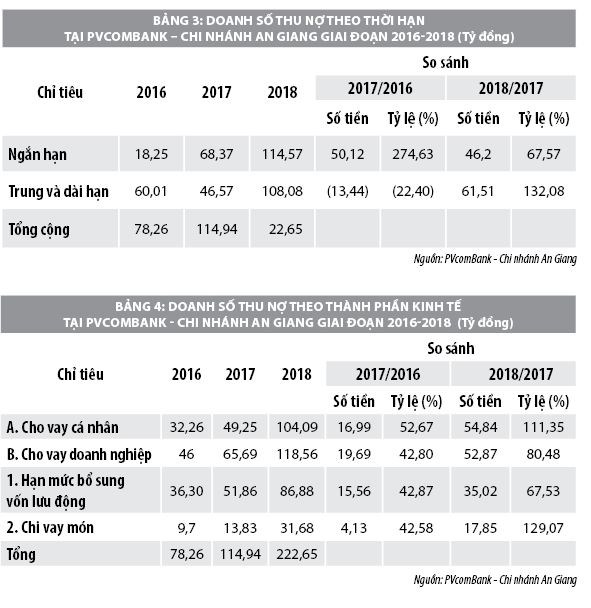

Theo Bảng 3, doanh số thu nợ theo thời hạn của PVcomBank – Chi nhánh An Giang phần lớn tùy thuộc vào thời hạn trả nợ trong hợp đồng tín dụng. Doanh số thu nợ ngắn hạn năm 2016 đạt 18,25 tỷ đồng; năm 2017 đạt 68,37 tỷ đồng, tăng 274,63 % so với năm 2016; đến năm 2018 tăng lên 114,57 tỷ đồng, tăng 67,57% so với năm 2017. Nguyên nhân là do các khoản vay ngắn hạn thường có thời hạn ngắn; đơn vị cho vay vốn đã kiểm soát tốt các khoản vay ngắn hạn, khả năng thu hồi nợ ngắn hạn của Ngân hàng được triển khai hiệu quả. Doanh số thu nợ trung và dài hạn vào năm 2016 đạt 60,01 tỷ đồng, đến năm 2018 đạt 108,08 tỷ đồng tăng 132,08% so với năm 2017. Nhìn chung, hoạt động cho vay của đơn vị là tốt, được thực hiện trên nguyên tắc có TSĐB, có khả năng thu hồi nợ. Tuy nhiên, năm 2017, con số này giảm bởi do thu nợ trung và dài hạn còn hạn chế.

Bảng 4 cũng cho thấy, doanh số thu nợ theo thành phần kinh tế tại PVcomBank - Chi nhánh An Giang giai đoạn 2016-2018. Chẳng hạn, năm 2016 doanh số thu nợ của cho vay nhà đất đạt 20,80 tỷ đồng, năm 2017 đạt 29,72 tỷ đồng và năm 2018 đạt 45,32 tỷ đồng. Tương tự, năm 2016 doanh số thu nợ cho vay tín chấp là 0,83 tỷ đồng; đến năm 2018 đã lên tới 10,35 tỷ đồng. Kết quả trên có được là bởi khách hàng của Ngân hàng kinh doanh có hiệu quả, nguồn thu nhập dần ổn định và chủ động hơn trong trả nợ. Tuy nhiên, với nhóm sản phẩm cho vay có TSĐB, doanh số thu nợ giảm nhẹ vào năm 2018. Cụ thể, năm 2016, doanh số thu nợ đạt 5,46 tỷ đồng; năm 2017 đạt 7,81 tỷ đồng và năm 2018 giảm xuống chỉ còn 6,83 tỷ đồng...

Tình hình dư nợ

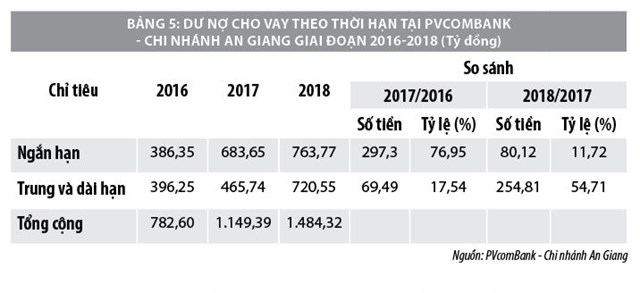

Bảng 5 cho thấy, dư nợ ngắn hạn, trung và dài hạn có xu hướng tăng trong giai đoạn 2016-2018. Cụ thể, dư nợ ngắn hạn trong năm 2016 đạt 386,35 tỷ đồng, đến năm 2017 đạt 683,65 tỷ đồng (tăng 76,95%) và đến năm 2018 đạt 763,77 tỷ đồng (tăng 11,72%). Tương tự, dư nợ trung và dài hạn đều tăng cả về số thực lẫn tỷ lệ. Cụ thể, năm 2016 doanh số dư nợ trung và dài hạn đạt 396,25 tỷ đồng; năm 2017 đạt 465,74 tỷ đồng (tăng 17,54%) và năm 2018 đạt 720,55 tỷ đồng (tăng 54,71%). Nhìn chung, PVcomBank - Chi nhánh An Giang đã rất quan tâm đến việc mở rộng đầu tư, mở rộng đối tượng cho vay theo nhiều đối tượng, nhiều ngành nghề khác nhau, nên đã tạo ra những chính sách nhằm gia tăng chỉ tiêu này...

Theo Bảng 6, doanh số dư nợ cho vay cá nhân của PVcomBank - Chi nhánh An Giang tăng dần qua các năm. Cụ thể, năm 2016, doanh số dư nợ cho vay cá nhân của PVcomBank - Chi nhánh An Giang đạt 322,70 tỷ đồng; năm 2017 đạt 492,39 tỷ đồng (tăng 52,58%); năm 2018 đạt 693,90 tỷ đồng (tăng 40,92%). Doanh số dư nợ cho vay nhà đất cũng có xu hướng tăng, cụ thể, năm 2016 đạt 208,01 tỷ đồng; năm 2018 đạt 302,10 tỷ đồng... Tuy nhiên, năm 2018, doanh số cho vay tiêu dùng có TSĐB giảm (năm 2016 doanh số dư nợ đạt 54,64 tỷ đồng, năm 2017 đạt 78,06 tỷ đồng và năm 2018 còn 42,86 tỷ đồng). Nguyên nhân là do doanh số cho vay và doanh số thu nợ giảm, điều này khiến cho doanh nợ cho vay của sản phẩm vay tiêu dùng có TSĐB và một số khách hàng vay tiêu dùng có TSĐB không đủ điều kiện vay vốn...

Đánh giá chung

Trong giai đoạn 2016-2018, PVcomBank - Chi nhánh An Giang đã luôn bám sát chương trình hành động của Ngân hàng Nhà nước và sự chỉ đạo của chính quyền địa phương; nắm bắt kịp thời những diễn biến về lãi suất và các biện pháp hỗ trợ của các tổ chức tín dụng trên cùng địa bàn, từ đó kịp thời có các giải pháp ứng phó để giữ vững thị phần. Ngân hàng thường xuyên thực hiện công tác phân loại nợ, chấm điểm khách hàng đảm bảo khách quan, đúng chất lượng tín dụng. Kiểm soát quy trình cho vay chặt chẽ, quá trình cho vay xét duyệt thận trọng, trước khi giải ngân hồ sơ phải thông qua trước từng bộ phận...

Tuy nhiên, giai đoạn này cũng còn một số hạn chế. Hoạt động tín dụng gặp nhiều rủi ro làm cho hoạt động tín dụng ngày càng thận trọng hơn. Quá trình quản lý món vay còn chưa chặt chẽ dẫn đến khó khăn cho Ngân hàng trong quá trình cơ cấu nợ cũng như xử lý nợ...

Đề xuất giải pháp

Nhằm đổi mới, nâng cao hiệu quả hoạt động cho vay tại PvcomBank - Chi nhánh An Giang đến năm 2023, bài viết đề xuất một số giải pháp sau:

Một là, nâng cao chất lượng thẩm định tín dụng: Nhân viên tín dụng cần thường xuyên cập nhật thông tin, dự báo ngành nghề, giá cả thị trường, thông tin kinh tế - kỹ thuật; cần khảo sát thực tế ngành nghề mà khách hàng đang kinh doanh để thực hiện công tác thẩm định chính xác và đạt hiệu quả cao. Ngoài ra, cán bộ tín dụng cần coi trọng việc tiếp xúc, phỏng vấn trực tiếp với khách hàng; khảo sát thực tế nhằm tránh tình trạng bị khách hàng lừa dối...

Hai là, nâng cao chất lượng huy động vốn: Thường xuyên nắm bắt và phản ánh kịp thời diễn biến lãi suất của các tổ chức tín dụng trên địa bàn. Ngoài đẩy mạnh huy động vốn tiền gửi dân cư, tiền gửi các tổ chức chính trị thì Ngân hàng cần tổ chức thực hiện tốt việc huy động tiền gửi của các tổ chức kinh tế, DN, thông qua việc vận động mở tài khoản tiền gửi thanh toán, mở rộng hoạt động dịch vụ... Thường xuyên triển khai các chương trình khuyến mãi, rút thăm trúng thưởng cho khách hàng gửi tiền tại ngân hàng, để mở rộng thị phần và thu hút khách hàng sử dụng dịch vụ.

Ba là, nâng cao hiệu quả hoạt động cho vay: Ngân hàng tiếp tục cải tiến, đổi mới quy trình cho vay theo hướng đơn giản hóa thủ tục, giảm bớt phiền hà cho khách hàng vay vốn nhưng vẫn đảm bảo an toàn vốn vay; đồng thời, nâng cao khả năng thẩm định để rút ngắn thời gian giải quyết cho vay. Xây dựng chính sách cho vay có hiệu quả; quy định rõ ràng về điều kiện, nguyên tắc thẩm định, thời hạn cho vay và thu hồi vốn lãi; quan trọng hơn nữa là nghiên cứu đưa ra các mức lãi suất phù hợp thể thu hút khách hàng...

Trong giai đoạn 2016-2018, PVcomBank - Chi nhánh An Giang đã nắm bắt kịp thời những diễn biến về lãi suất và các biện pháp hỗ trợ của các tổ chức tín dụng trên cùng địa bàn, kịp thời có các giải pháp ứng phó để giữ vững thị phần. Ngân hàng thường xuyên thực hiện công tác phân loại nợ, chấm điểm khách hàng đảm bảo khách quan, đúng chất lượng tín dụng.

Bốn là, xây dựng chính sách quản lý nợ hợp lý, hiệu quả: Cán bộ tín dụng phải thường xuyên đến địa bàn kiểm tra, quản lý việc sử dụng vốn vay của khách hàng, hướng dẫn họ sử dụng vốn đúng mục đích. Hàng tháng cung cấp danh sách cho các tổ trưởng và phối hợp với tổ trưởng thông báo thời hạn trả nợ đến tận hộ vay; Thường xuyên kiểm tra tình hình sản xuất kinh doanh và khả năng tài chính của khách hàng để có hướng giải quyết kịp thời, hạn chế tối đa việc chuyển nợ quá hạn, trường hợp xét thấy khách hàng không có khả năng trả nợ đúng hạn phải báo cáo với lãnh đạo để xin ý kiến chỉ đạo kịp thời...

Năm là, phát triển chiến lược cho vay theo chuỗi giá trị: Ngân hàng nghiên cứu lựa chọn cho vay theo các công đoạn, các khâu trong chuỗi giá trị. Ngân hàng có thể cho vay trước thu hoạch hay cho vay cung ứng nguyên liệu đầu vào, có thể áp dụng hình thức tài trợ thương mại, phục vụ quá trình tiêu thụ, phân phối các sản phẩm nông nghiệp...

Sáu là, tăng cường kiểm soát nợ và hạn chế nợ xấu: Ngân hàng thường xuyên kiểm soát quá trình sử dụng vốn vay của khách hàng. Thông qua quá trình theo dõi, ngân hàng có thể nắm bắt được khả năng tài chính của khách hàng. Ngân hàng cũng cần phải nâng cao khả năng dự đoán mức độ ảnh hưởng của các biến động về kinh tế - xã hội để các ngành nghề kinh doanh của khách hàng vay vốn tại ngân hàng, nâng cao trình độ chuyên môn của nhân viên thẩm định...

Bảy là, nâng cao công tác đào tạo, bồi dưỡng cán bộ: Ngân hàng cần thường xuyên bồi dưỡng, nâng cao trình độ chuyên môn, nghiệp vụ cho đội ngũ cán bộ, nhân viên; Định kỳ tổ chức các lớp bồi dưỡng nâng cao trình độ nghiệp vụ, giúp cán bộ tín dụng cập nhật và nắm rõ những quy định, quy chế mới được ban hành để họ có kiến thức chuyên môn thật vững vàng; Có chế độ đãi ngộ, khen thưởng, phạt phân minh và cụ thể về vật chất để động viên, khuyến khích nhân viên làm việc nhiệt tình, hiệu quả...

Tám là, nâng cao vai trò của công tác thanh tra, kiểm tra, góp phần nâng cao chất lượng và hiệu quả tín dụng, làm giảm tình trạng cán bộ tín dụng cho vay không đúng quy định của ngân hàng như: vượt hạn mức, không có TSĐB, sử dụng vốn sai mục đích. Thực hiện kiểm tra giám sát toàn diện các mặt, tăng cường kiểm tra các chuyên đề, các lĩnh vực dẫn đến tiêu cực. Nâng cao năng lực, trách nhiệm của cán bộ kiểm tra, kiểm soát và tự chịu trách nhiệm về kết quả kiểm tra của đơn vị.

Chín là, hiện đại hóa công nghệ thông tin: Tận dụng tối đa những ưu thế mà công nghệ mới mang lại. Ngân hàng cần trang bị và nâng cấp các chương trình phần mềm, xác lập hệ thống thông tin nội bộ, hoàn chỉnh đồng bộ để phục vụ kinh doanh, an toàn và hiệu quả, thuận lợi cho việc cung cấp thông tin kịp thời chính xác giúp cho công tác chỉ đạo, điều hành hoạt động của ngân hàng một cách tốt nhất. Nâng cấp phần mềm ứng dụng quản lý giao dịch để giúp cho Ngân hàng tạo ra nhiều sản phẩm, dịch vụ mới đáp ứng nhu cầu khách hàng...

Mười là, đầu tư cơ sở vật chất, mở rộng mạng lưới: Ngân hàng cần mở rộng mạng lưới hoạt động của đơn vị, hướng vào phân khúc khách hàng để chủ động mở rộng thị trường và chiếm thị phần lớn trong quá trình hội nhập. Ngân hàng cũng cần chú trọng trang bị các trang thiết bị hiện đại, ấn tượng đặc trưng riêng đối với ngân hàng; Thay đổi các thiết bị, máy móc đã lỗi thời, lạc hậu bằng máy móc hiện đại để đẩy nhanh tốc độ làm việc của nhân viên, góp phần tiết kiệm thời gian cho khách hàng và Ngân hàng…

Tài liệu tham khảo:

PVcomBank - Chi nhánh An Giang, Báo cáo thường niên các năm 2016, 2017 và 2018;

Bùi Diệu Anh (2013), Giáo trình Hoạt động kinh doanh ngân hàng,

NXB Phương Đông;

Nguyễn Văn Tiến (2012), Giáo trình Quản trị ngân hàng thương mại,

NXB Thống kê;

Nguyễn Đang Dờn (2014), Nghiệp vụ ngân hàng thương mại, NXB Thống kê;

Nguyễn Văn Tiến (2010), Giáo trình Quản trị rủi ro trong kinh doanh ngân hàng, NXB Thống kê;

Sử Đình Thành, Vũ Thị Minh Hằng (2008), Nhập môn Tài chính – Tiền tệ, NXB Lao động - Xã hội.