Giải pháp hạn chế rủi ro trong kinh doanh thẻ tại ngân hàng BIDV tỉnh Trà Vinh

Bằng phương pháp thu thập dữ liệu thứ cấp từ các báo cáo về hoạt động thẻ tại Ngân hàng Nhà nước chi nhánh Trà Vinh, Ngân hàng thương mại cổ phần Đầu tư và Phát triển Việt Nam (BIDV) Chi nhánh Trà Vinh về những rủi ro phát sinh trong kinh doanh thẻ tại BIDV Trà Vinh giai đoạn 2016-2018, thông qua phương pháp thống kê mô tả, phân tích, so sánh, đánh giá và khảo sát 20 chuyên gia trong lĩnh vực hoạt động thẻ, nghiên cứu này cho thấy những rủi ro trong kinh doanh thẻ tại Chi nhánh. Từ đó, nhóm tác giả đề xuất các hàm ý quản trị, nâng cao khả năng kiểm soát rủi ro trong kinh doanh thẻ tại BIDV Trà Vinh thời gian tới.

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam Chi nhánh Trà Vinh (BIDV Trà Vinh) có dịch vụ kinh doanh thẻ đứng thứ 2 trên 19 tổ chức tín dụng (TCTD) có kinh doanh dịch vụ thẻ trên địa bàn tỉnh Trà Vinh, với tổng số thẻ phát hành tính đến 31/12/2018 là 42.708 thẻ ghi nợ nội địa, 839 thẻ ghi nợ quốc tế và 391 thẻ tín dụng quốc tế. Thời gian qua, địa bàn Trà Vinh đã xảy ra nhiều loại rủi ro liên quan trong hoạt động kinh doanh thẻ như: Rủi ro tác nghiệp, rủi ro tín dụng, rủi ro lãi suất, rủi ro tỷ giá, rủi ro thanh khoản, rủi ro đọng vốn và rủi ro đạo đức… Riêng tại BIDV Trà Vinh trong các năm qua có 03 loại rủi ro cơ bản trong hoạt động kinh doanh thẻ là rủi ro tác nghiệp, rủi ro công nghệ và rủi ro tín dụng. Tuy đã được sự quan tâm nhất định và qua đánh giá cho thấy, số lỗi rủi ro đã có dấu hiệu giảm qua các năm nhưng thiệt hại từ các lỗi rủi ro trên cũng không hề nhỏ cùng với những rủi ro gây ra những phiền hà và thiệt hại cho khách hàng. Thực tế này đòi hỏi ngân hàng cần có sự quan tâm thích đáng đến hoạt động quản lý rủi ro trong quá trình kinh doanh thẻ.

Tình hình kinh doanh thẻ tại BIDV Trà Vinh thời gian qua

Về thẻ phát hành, đơn vị chấp nhận thẻ

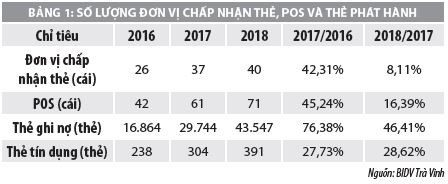

Kết quả Bảng 1 cho thấy, hoạt động kinh doanh thẻ của BIDV Trà Vinh có sự phát triển về mạng lưới đơn vị chấp nhận thẻ (ĐVCNT), POS và đặc biệt là số lượng thẻ phát hành có sự tăng trưởng nhanh. Cụ thể, sau 2 năm từ 2016 - 2018, số lượng thẻ tín dụng quốc tế đã tăng 64,28%. Ấn tượng hơn số lượng thẻ ghi nợ nội địa đã tăng 155,46% và con số này là 474,66% đối với thẻ ghi nợ quốc tế. Hiện nay, BIDV đang đứng thứ 2 tại địa bàn tỉnh Trà Vinh về số lượng phát hành thẻ.

Về rủi ro trong kinh doanh thẻ tại BIDV Trà Vinh

Trong vòng 03 năm qua, BIDV Trà Vinh đã phải đối mặt với những nguy cơ rủi ro trong nội bộ cũng như gian lận bên ngoài gây ra. Rủi ro trong hoạt động kinh doanh thẻ tại BIDV có rất nhiều loại, riêng tại BIDV Chi nhánh Trà Vinh có 03 loại rủi ro chính cơ bản trong nội bộ BIDV thường gặp là rủi ro tác nghiệp, rủi ro công nghệ và rủi ro tín dụng.

Rủi ro tác nghiệp: Rủi ro này phát sinh trong việc xử lý giao dịch, thực hiện quy trình nghiệp vụ hàng ngày của nhân viên ngân hàng (do yếu tố con người, sự yếu kém trong hệ thống công nghệ thông tin, sự sơ hở, thiếu các quy định của BIDV hoặc từ những yếu tố bên ngoài). Trong những năm qua, khi hoạt động kinh doanh thẻ phát triển, khối lượng giao dịch tăng cao thì các trường hợp rủi ro, do lỗi tác nghiệp của nhân viên ngân hàng xảy ra khá phổ biến. Những sự cố về nghiệp vụ phát sinh trên tất cả các khâu của dịch vụ thẻ như tiếp nhận, xử lý thông tin khách hàng, cài đặt chương trình, hạch toán, thu nợ sao kê, tiếp quỹ, tra soát, bồi hoàn…

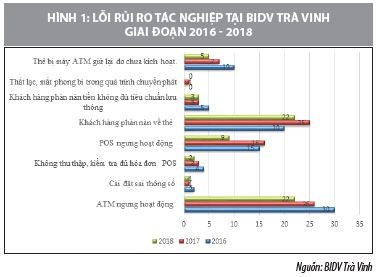

Rủi ro trong tác nghiệp tại BIDV Trà Vinh có chiều hướng giảm qua các năm, nếu trong năm 2016 tổng số lỗi là 86, thì đến năm 2017 giảm 6 lỗi tương đương 5%, đến năm 2018, số lỗi giảm 18 lỗi tương đương giảm 22%. Trong đó:

- Các lỗi rủi ro tác nghiệp tại BIDV Trà Vinh chủ yếu là số lần ngừng không hoạt động của các máy ATM do lỗi phục vụ (hết tiền/hết giấy in, mất điện…), do máy ATM hết tiền/giấy in rơi vào ngày nghỉ, ngày lễ, lượng khách rút đột biến, tổ ATM chưa kịp thời xử lý; máy ATM mất điện đột ngột không có máy phát điện dự phòng, hệ thống đường truyền gặp sự cố… Đây là những nguyên nhân chính gây ra lỗi, chiếm tỷ trọng cao nhất năm 2016 là 30 lỗi thì năm 2017 giảm còn 26 lỗi, năm 2018 giảm còn 22 lỗi.

- Số lượng lỗi thuộc về các phàn nàn, đánh giá của khách hàng về chất lượng thẻ không tốt do cũ, mã từ bị trầy, xước không rút tiền được một phần do thẻ đã sử dụng lâu, thường xuyên, việc bảo quản của khách hàng chưa theo quy định, nếu năm 2016 là 20 lỗi, năm 2017 là 25 lỗi tăng 5 lỗi so 2016 và đến năm 2018 là 22 lỗi khách hàng phàn nàn về việc này.

- Lỗi ở POS do ĐVCNT khiếu nại về POS gặp các lỗi PIN bị hỏng, hết giấy in, đường truyền lỗi dẫn đến không thể thanh toán thẻ cho khách hàng khi mua hàng hóa, dịch vụ kịp thời, nếu năm 2016 là 15 lỗi thì năm 2017 là 16 lỗi tăng 01 lỗi so 2016 và đến năm 2018 số lỗi này giảm còn 9 lỗi giảm 7 lỗi so năm 2017 và giảm 6 lỗi so năm 2016.

- Lỗi do thẻ bị giữ lại khi chưa được kích hoạt, nguyên nhân thẻ mới giao cho khách hàng cán bộ thanh toán thẻ chưa kích hoạt thẻ kịp thời, khi khách hàng thực hiện giao dịch tại ATM sẽ bị máy giữ lại, khách hàng phải liên hệ bộ phận quản lý thẻ để nhận thẻ lại gây nên phiền hà cho khách, số trường hợp xảy ra lỗi này năm 2016 có 10 lỗi, năm 2017 là 7 lỗi, năm 2018 còn 5 lỗi.

- Lỗi khách hàng phàn nàn tiền không đủ tiêu chuẩn lưu thông có thể do việc kiểm đếm của Tổ quản lý thẻ trước khi cho vào hộp tiền chưa loại hết tiền không đủ tiêu chuẩn (bẩn, rách…), hoặc khi đếm tiền trả khách hàng các thiết bị của máy ATM bị lỗi làm tiền rách, tuy nhiên, sự cố này không nhiều, nếu năm 2016 là 5 trường hợp khiếu nại thì năm 2017 và năm 2018 điều còn là 3 trường hợp.

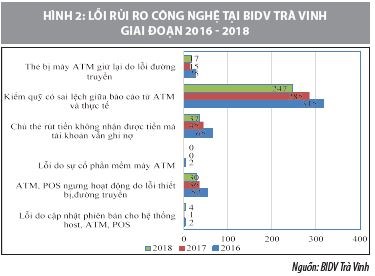

Rủi ro về công nghệ: Rủi ro liên quan đến yếu tố công nghệ chủ yếu do trình độ công nghệ BIDV chưa đáp ứng kịp thời tốc độ phát triển dịch vụ kinh doanh thẻ, hệ thống ATM phát triển mạnh mẽ phủ sống toàn quốc, mở rộng đến các vùng sâu, vùng xa, hệ thống khách hàng tăng vọt, dẫn đến hệ thống quá tải hoặc các đối tác của BIDV về đường truyền tín hiệu liên kết với các nhà mạng (Viettel, Mobifone, FPT…) việc bảo trì, bảo dưỡng ATM/POS của BIDV với các đối tác chưa thực sự tốt. Vì vậy, khi công nghệ các đối tác này gặp sự cố chắc chắn ảnh hưởng đến hệ thống ATM/POS của BIDV. Việc thực hiện bảo trì, bảo dưỡng không kịp thời cũng ảnh hưởng đến hoạt động ATM/POS. Việc cúp điện, điện yếu cũng là nguyên nhân chính dẫn đến ATM/POS ngưng hoạt động.

Trường hợp chủ thẻ rút tiền không nhận được tiền mà tài khoản vẫn ghi nợ năm 2017 xảy ra 45 lỗi, giảm 30,77% so với năm 2016 (65 lỗi), đến 2018 còn (37 lỗi) tiếp tục giảm 17,78% so với năm 2017. Bên cạnh đó, số lần ngừng hoạt động của các máy ATM và POS cũng khá cao năm 2016 là 52 lỗi, năm 2017 là 36 lỗi, năm 2018 là 30 lỗi. Thẻ bị máy ATM giữ lại do lỗi đường truyền nên ATM không xác định được tín hiệu về thông tin thẻ và xác định thẻ có dấu hiệu nghi ngờ nên giữ thẻ lại, hoặc cúp điện đột ngột không trả thẻ được… năm 2016 là 25 lỗi, đến năm 2017 còn 15 lỗi và năm 2018 là 17 lỗi.

Kiểm quỹ có sai lệch giữa hệ thống báo cáo từ ATM và số tiền mặt thực tế tại các hộp tiền năm 2016 là 315 lỗi thì năm 2017 giảm còn 285 lỗi và năm 2018 là 247 lỗi. Thực tế này là do một phần khách hàng nhận tiền quá thời gian quy định nên máy giữ lại, mặt khác hệ thống máy chủ tại Hội sở chính BIDV đã ghi nhận và hạch toán nhưng vì lý do đường truyền không ổn định, cúp điện, lỗi phần cứng ATM… nên việc hạch toán tại máy chủ tại BIDV Trà Vinh không nhận được tín hiệu và không hạch toán, đây là những nguyên nhân dẫn đến chênh lệch giữa các báo cáo và tiền mặt thực tế khi kiểm đếm.

Nguyên nhân chính xảy ra các lỗi về công nghệ là do: Lỗi đường truyền từ các đối tác viễn thông, lỗi do hệ thống kết nối NAPAS liên ngân hàng, máy ATM mất điện đột ngột khi khách đang rút tiền ATM đã xử lý giao dịch, quá thời gian nhận tiền mà khách hàng không nhận tiền nên máy đã thu lại, máy ATM chưa được bảo trì, bảo dưỡng đúng quy định…

Rủi ro tín dụng: thường xảy ra khi chủ thẻ đã sử dụng và gặp phải tai nạn bất ngờ, hoặc chủ thẻ bị phá sản, mất việc làm, không có thu nhập để hoàn trả nợ cho ngân hàng. Mặt khác, khoản vay tín chấp nên áp lực trách nhiệm của khách hàng cũng giảm, chây ỳ, cố tình không trả được nợ.

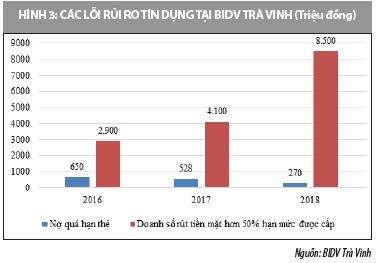

Các lỗi rủi ro tín dụng khách hàng để nợ quá hạn không thanh toán qua các năm từ 2016 – 2018 tại BIDV Trà Vinh chủ yếu khách hàng không thanh toán nợ quá hạn năm 2016 là 25 khách hàng với dư nợ trích dự phòng 650 triệu đồng, đến năm 2017 là 19 khách hàng, giảm 6 khách hàng, với dư nợ là 528 triệu đồng, giảm 122 triệu đồng so với năm 2016 (tương đương dư nợ giảm 19%). Đến năm 2018, số khách hàng để nợ quá hạn là 12, với dư nợ 270 triệu đồng với dư nợ giảm 258 triệu đồng (tương đương giảm 51%). Các khoản nợ này hiện nay BIDV Trà Vinh đã trích dự phòng rủi ro 100% nhưng vẫn chưa thu hồi được nợ.

Nguyên nhân chủ yếu là do khách hàng và ĐVCNT thỏa thuận với nhau thực hiện giao dịch khống để rút tiền mặt lớn hơn 50% hạn mức được cấp, ĐVCNT vẫn xuất hóa đơn nhưng trên thực tế không mua bán hàng hóa thực sự, có sự gian lận trong giao dịch. Chủ thẻ trả phí cho ĐVCNT hoặc bán lại hàng hóa với giá trị rẻ hơn cho ĐVCNT hoặc người khác. Việc dùng thẻ tín dụng để thực hiện giao dịch khống tiềm ẩn nhiều hệ lụy và rủi ro.

Giải pháp hạn chế rủi ro kinh doanh thẻ tại BIDV Trà Vinh

Đối với BIDV Trà Vinh

- Đối với quy trình, nghiệp vụ thẻ, kiểm tra, giám sát: BIDV Trà Vinh cần xây dựng quy trình phát hành thẻ chuẩn mực, đánh giá đúng thông tin, năng lực tài chính của chủ thẻ. Thẩm định kỹ hồ sơ khách hàng theo đúng điều kiện, đối tượng và hạn mức quy định đối với từng chủ thẻ. Kiểm tra và xác minh các thông tin trong hồ sơ phát hành thẻ một cách cẩn thận, kỹ lưỡng, lưu ý những thông báo thay đổi của chủ thẻ đặc biệt là thay đổi về địa chỉ. Đảm bảo tuân thủ chặt chẽ quy trình giao nhận thẻ với khách hàng. Đối chiếu, kiểm tra chữ ký trên phiếu nhận thẻ, đối chiếu chủ thẻ với ảnh trên chứng minh thư mà ngân hàng đã tiếp nhận trước khi giao thẻ và kích hoạt thẻ. Kịp thời nắm bắt thông tin về gian lận thẻ, thường xuyên rà soát các báo cáo rủi ro từ TCTQT để phòng ngừa các hình thức gian lận mới phát sinh.

Ngân hàng cần có chế tài xử phạt chặt chẽ, đủ tính răn đe đối với các hành vi gian lận trong nhân viên. Các thông tin về hồ sơ phát hành thẻ, dữ liệu thẻ, số PIN phải được quản lý chặt chẽ và bảo mật. Kiểm tra thường xuyên, đột xuất các hồ sơ thẻ, thông tin thẻ, dữ liệu thẻ để đảm bảo không bị kẻ gian lợi dụng. Phải tách riêng biệt cán bộ đảm nhiệm giữa khâu quản lý thẻ và khâu quản lý PIN, tránh tình trạng một cán bộ quản lý đồng thời thẻ và PIN để tránh việc nhân viên có thể gian lận.

- Về trình độ chuyên môn, đạo đức cán bộ thẻ: Kiến thức chuyên môn về thẻ ngân hàng cũng như ý thức của đội ngũ cán bộ thẻ có vai trò quan trọng trong việc phát hiện và ngăn ngừa các hành vi gian lận trong hoạt động thẻ. BIDV Trà Vinh cần tạo điều kiện cho cán bộ tham gia các buổi tập huấn nghiệp vụ, trao đổi kinh nghiệm, chuyên môn nghiệp vụ cho toàn bộ cán bộ thẻ trong hoạt động kinh doanh thẻ nói chung và hoạt động phòng chống rủi ro thẻ nói riêng.

- Hạn chế rủi ro tín dụng cho thẻ tín dụng: Phát hành thẻ dựa trên chất lượng tín dụng và hiệu quả, hạn chế việc chạy theo chỉ tiêu, quy mô mà bỏ qua các bước. BIDV Trà Vinh cần hạn chế, sàng lọc kỹ lưỡng các đối tượng khách hàng được cấp tín dụng qua hình thức phát hành thẻ ngay từ khi tiếp nhận hồ sơ, thẩm định kỹ từ khâu lịch sử quan hệ tín dụng tại các ngân hàng khác, việc cấp hạn mức còn tùy theo ngành nghề, đơn vị công tác, địa vị xã hội của người được cấp, ưu tiên việc cấp có bảo đảm bằng tài sản.

- Hạn chế rủi ro công nghệ cho thẻ ghi nợ và thẻ tín dụng: BIDV Trà Vinh nên thay đổi, nâng cấp hệ thống máy chủ, nâng cấp đường truyền tại Chi nhánh tương xứng với tốc độ phát triển quy mô Chi nhánh nói chung và công nghệ thẻ nói riêng. BIDV Trà Vinh nên làm việc lại với các đối tác mạng viễn thông trong việc ký kết hợp đồng hợp tác, lựa chọn nhà mạng tương xứng, công nghệ cao để tránh rủi ro do tốc độ đường truyền thấp, thường bị lỗi; lựa chọn nhà cung cấp ATM/POS uy tín, công nghệ hiện đạ...

BIDV nên thay đổi công nghệ thẻ sang thẻ chip để hạn chế rủi ro, do công nghệ chip bảo mật hơn, tránh trầy xước như thẻ từ. Đề nghị bảo trì, bảo dưỡng hệ thống ATM/POS, mạng viễn thông thường xuyên, đúng quy định.

Đối với khách hàng

- Bảo quản thẻ: Thẻ phải được khách hàng cất giữ cẩn thận ở những nơi dễ kiểm tra để phát hiện kịp thời khi mất, nhưng cũng không nên để thẻ tại những nơi quá dễ lấy cắp kích động lòng tham của kẻ gian. Khách hàng nên giữ thẻ trong ví, hoặc những nơi kín đáo, khóa cẩn thận không đưa thẻ cho bất kỳ người nào giữ, không cho mượn thẻ kể cả người thân.

Để bảo quản thẻ tốt trong quá trình quản lý và sử dụng thì một yếu tố không thể thiếu đó là khách hàng phải ký vào mặt sau của thẻ, đây là điều kiện bắt buộc của ngân hàng đối với chủ thẻ và có quy định trong điều kiện, điều khoản sử dụng nhằm bảo vệ quyền lợi của chính chủ thẻ.

- Bảo mật thông tin thẻ: Việc sử dụng chung mã PIN với các thông tin của chủ thẻ (như ngày, tháng, năm sinh; số điện thoại, CMND; biển số xe…) và không đổi hoặc ít thay đổi PIN thường xuyên. Đặc biệt, khi số PIN khách hàng đã chia sẻ cho người khác biết sẽ dễ dẫn đến PIN bị lộ, hoặc bị kẻ gian trộm thông tin trong quá trình quản lý và sử dụng.

- Bảo vệ tài khoản khi rút tiền tại máy ATM: Khi sử dụng thẻ để rút tiền ATM khách hàng nên quan sát theo dõi xem có thiết bị lạ nào gắn vào khe đọc thẻ hoặc có nhiều camera cùng gắn tại một máy ATM. Nếu thấy bề mặt ATM có lắp thêm các thiết bị khác thường, ngừng giao dịch và báo ngay cho ngân hàng.

Khi sử dụng thẻ để rút tiền ATM, thanh toán hàng hóa qua POS khách hàng nên che bàn phím lại khi nhập PIN, giữ khoảng cách an toàn với những người xung quanh ATM cảnh giác đề phòng những người sử dụng máy camera, điện thoại, hoặc thiết bị khác để ghi lại thông tin khi bạn đang thực hiện giao dịch.

Bảo vệ tài khoản khi thanh toán tiền hàng hóa, dịch vụ tại đơn vị chấp nhận thẻ: Khi thanh toán qua POS khách hàng nên chú ý nhân viên thu ngân xem liệu thẻ của mình có được quẹt qua một thiết bị điện tử nào khác bất thường không, hoặc tại máy chấp nhận thẻ có gắn thêm một loại thiết bị lạ nào không; Luôn tập trung xem kiểm ngân quẹt thẻ và nhận lại thẻ ngay sau khi kiểm ngân thực hiện xong giao dịch và đối chiếu lại hóa đơn với hàng hóa xem nhân viên thanh toán có đúng với số lượng hàng hóa đã mua.

Trong quá trình giao dịch tại các điểm chấp nhận thẻ, chủ thẻ cần chú ý bảo vệ mật mã cá nhân của mình. Chủ thẻ không nên đưa thẻ của mình cho người thân để thực hiện việc thanh toán thẻ qua POS...

Tài liệu tham khảo:

1. BIDV (2016 - 2018), Báo cáo thường niên;

2. BIDV Trà Vinh (2016 - 2018), Báo cáo đánh giá hiệu quả hoạt động thẻ;

3. Phan Dũng (2010), “Thẻ thông minh giải pháp mới cho dịch vụ thẻ”, Tạp chí Đầu tư phát triển, (166), tr. 24-25;

4. Hà Thị Anh Đào (2009), Giải pháp hạn chế rủi ro trong hoạt động kinh doanh dịch vụ thẻ tại Vietinbank, Luận văn Thạc sỹ Kinh tế, Trường Đại học kinh tế TP. Hồ Chí Minh;

5. Phùng Đức Minh (2014), Giải pháp hạn chế rủi ro gian lận trong hoạt động kinh doanh thẻ tại ngân hàng Thương mại Cổ phần Đầu tư và Phát triển Việt Nam, Luận văn Thạc sỹ Kinh tế, Trường Đại học Tài chính – Marketing.