Hiệu quả tài chính của các ngân hàng thương mại Việt Nam trong quá trình tái cấu trúc

Bài báo nghiên cứu hiệu quả tài chính của 28 ngân hàng thương mại Việt Nam trong giai đoạn từ năm 2008 – 2018 bằng phương pháp đồ thị và kiểm định t-test. Kết quả nghiên cứu cho thấy, hiệu quả tài chính của các ngân hàng thương mại tự tái cấu trúc, mua bán và sáp nhập giảm nhưng từ năm 2017 có tăng trở lại. Tuy mức tăng chưa nhiều nhưng cũng cho thấy, tái cấu trúc giúp cải thiện hiệu quả hoạt động của ngân hàng thương mại trong 2 năm cuối của giai đoạn nghiên cứu.

Cuộc khủng hoảng tài chính toàn cầu năm 2008 gây ra suy thoái kinh tế toàn cầu. Hệ thống ngân hàng của nhiều nền kinh tế đang phát triển tỏ ra kém hiệu quả. Để giải quyết vấn đề này, các chương trình tái cấu trúc tài chính đã được thực hiện nhằm nâng cao hiệu quả hoạt động của ngân hàng.

Đối với Việt Nam, Chính phủ đã thực hiện 2 đề án: Đề án cấu trúc lại hệ thống các tổ chức tín dụng (TCTD) giai đoạn 2011 – 2015 ban hành kèm theo Quyết định số 254/QĐ-TTg ngày 01/3/2012 của Thủ tướng Chính phủ và Đề án “Cơ cấu lại hệ thống các TCTD gắn với xử lý nợ xấu giai đoạn 2016-2020” tại Quyết định số 1058/QĐ-TTg ngày 19/7/2017. Thông qua quá trình tái cấu trúc, hiệu quả tài chính (HQTC) của các ngân hàng thương mại (NHTM) Việt Nam có được cải thiện hay không là mối quan tâm của dư luận.

Cơ sở lý thuyết

Rose (2012) cho rằng, phương pháp đo lường HQTC phổ biến nhất của các tổ chức là lợi nhuận trên tài sản (ROA), lợi nhuận trên vốn chủ sở hữu (ROE), tỷ lệ thu nhập lãi biên (NIM). Các hệ số ROA và ROE là những chỉ số báo hiệu cho kết quả sản xuất kinh doanh hiện tại và phản ánh khả năng lợi nhuận mà ngân hàng đạt được trong các kỳ kế toán đã qua.

Cornett và cộng sự (2010a) nghiên cứu HQTC của NHTM tại 16 nước khu vực châu Á trong giai đoạn 1989 – 2004. Các tác giả dùng kiểm định t-test để phân tích chỉ số ROA của nhóm ngân hàng thương mại nhà nước (NHTMNN) cho thấy, nhóm này có ROA thấp hơn NHTM tư nhân nhưng khoảng cách này dần bị thu hẹp theo thời gian. Kết quả nghiên cứu cũng thể hiện khoảng cách ROA của NHTMNN giai đoạn khủng hoảng thấp hơn nhiều so với NHTM tư nhân.

Nghiên cứu hiệu quả ngân hàng thương mại trong quá trình tái cấu trúc

Can và Ariff (2008) nghiên cứu hiệu quả của các NHTM khu vực Đông Á bao gồm 04 nước: Hàn Quốc, Indonesia, Thái Lan và Phillipines trong thời gian từ năm 1991 đến năm 2005. Các tác giả sử dụng phương pháp bao dữ liệu (DEA), kết quả cho thấy, hiệu quả của NHTM không cải thiện đáng kể trước và sau tái cấu trúc.

Trong nghiên cứu khác tại Ấn Độ của 2 tác giả Bhattacharyya và Pal (2011), thời gian nghiên cứu trong giai đoạn 1989 – 2009, phương pháp nghiên cứu được sử dụng là DEA và SFA. Kết quả nghiên cứu đã chỉ ra hiệu quả của các ngân hàng Ấn Độ giảm sau tái cấu trúc. Các NHTMNN có hiệu quả cao hơn so với các NHTM tư nhân.

Nghiên cứu HQTC của Việt Nam cũng khá phổ biến, các tác giả có nhiều phương pháp phân tích khác nhau với các hướng tiếp cận khác nhau. Nguyễn Việt Hùng (2008) đã kết hợp phương pháp nghiên cứu DEA và SFA để phân tích HQTC của các NHTM Việt Nam giai đoạn từ năm 2001- 2005. Phương pháp nghiên cứu này sử dụng thang điểm từ 0 đến 1 để đo lường hiệu quả của ngân hàng. Ngân hàng có điểm số càng gần 1 thì có hiệu quả càng cao. Kết quả ước lượng cho thấy, nhìn chung nhóm NHTMNN có hiệu quả tốt hơn các NHTM cổ phần.

Nghiên cứu của Trần Hoàng Ngân và cộng sự (2015) đánh giá ảnh hưởng của tái cấu trúc đến hiệu quả hoạt động của 17 NHTM Việt Nam giai đoạn 2007 - 2013. Ba biện pháp tái cấu trúc được các tác giả đề cập là sáp nhập, sự can thiệp của Chính phủ và cổ phần hóa. Mô hình nghiên cứu DEA/SFA 3 giai đoạn được sử dụng. Kết quả nghiên cứu cho thấy, do các NHTM vẫn đang trong tiến trình tái cấu trúc nên hiệu quả hoạt động của các NHTM tăng giảm không theo quy luật. Các NHTM thực hiện hợp nhất, sáp nhập có hiệu quả giảm do phải gánh các NHTM nhỏ, yếu kém. Các NHTMNN hoạt động kém hiệu quả khi có sự can thiệp của chính phủ. Các NHTMNN được cổ phần hóa hoạt động kém hiệu quả hơn khi chưa cổ phần.

Phương pháp và dữ liệu nghiên cứu

Các nghiên cứu tại Việt Nam về HQTC của các NHTM có hạn chế là dữ liệu sử dụng để phân tích khá ngắn và không cập nhật; Kết quả nghiên cứu còn chưa thống nhất do phương pháp nghiên cứu và cách tiếp cận khác nhau. Tại nghiên cứu này, nhóm tác giả phân tích dựa trên số liệu trong 11 năm (từ năm 2008 - 2018) của 28 NHTM.

Phương pháp nghiên cứu định lượng được tác giả sử dụng trên cơ sở số liệu thứ cấp thu thập được để thống kê, phân tích, so sánh đánh giá HQTC của NHTM. Tác giả cũng sử dụng thống kê t-test để so sánh HQTC của 2 nhóm: NHTM quốc doanh và NHTM tư nhân trong quá trình tái cấu trúc.

Kết quả nghiên cứu và thảo luận

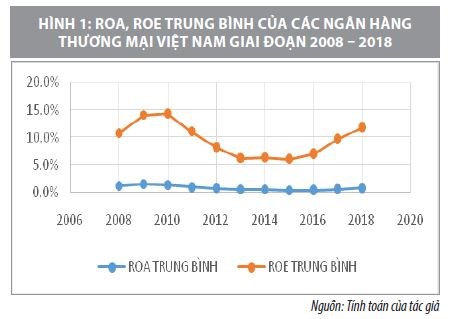

Sự thay đổi của hiệu quả tài chính trong giai đoạn 2008 – 2018

HQTC của các NHTM Việt Nam trong giai đoạn trước tái cấu trúc đang ở mức cao sau đó sụt giảm do ảnh hưởng tiêu cực từ khủng hoảng kinh tế năm 2007 – 2008 và suy thoái kinh tế toàn cầu năm 2009. Khi NHTM tái cấu trúc thì HQTC của NHTM chưa được cải thiện ngay. Giai đoạn tái cấu trúc thứ nhất từ 2012 – 2015, HQTC giảm; Giai đoạn tái cấu trúc thứ hai từ 2016 – 2018, HQTC được phục hồi trở lại nhưng chưa bằng mức trước khi tái cấu trúc.

Kết quả nghiên cứu cho giai đoạn tái cấu trúc thứ I từ năm 2012-2015 tương đồng với kết quả nghiên cứu của Arrif và Luc (2008), Bilal, M., & Amin, H. (2015) Bhattacharyya và Pal (2011). Nghiên cứu này củng cố thêm kết quả của Trần Hoàng Ngân và cộng sự (2014) khi các tác giả cho rằng, giai đoạn từ 2007 – 2013 các NHTM mới tái cấu trúc nên chưa thấy hiệu quả tăng giảm rõ rệt.

So sánh hiệu quả tài chính của các nhóm ngân hàng

Trong mẫu nghiên cứu chỉ có Ngân hàng Nông nghiệp và Phát triển nông thôn là ngân hàng Nhà nước sở hữu 100%. Nghiên cứu gọi nhóm NHTMNN bao gồm Ngân hàng Nông nghiệp và Phát triển nông thôn và các NHTM có tỷ lệ sở hữu nhà nước chi phối (chiếm trên 50%) như NHTMCP Ngoại thương, Công thương và Đầu tư phát triển. 24 NHTM còn lại trong mẫu nghiên cứu thuộc nhóm NHTMCP.

Các số liệu thống kế cho thấy, trước tái cấu trúc, NHTMCP có ROA tốt hơn nhưng lại có ROE thấp hơn NHTMNN. Giai đoạn tái cấu trúc thứ nhất, từ năm 2012 đến 2015, HQTC của cả NHTMCP và NHTMNN đều sụt giảm, ROA và ROE của NHTMCP thấp hơn NHTMNN. Đến giai đoạn tái cấu trúc thứ hai từ 2016 – 2018, NHTMCP có sự cải thiện HQTC đáng kể so với NHTMNN khi chỉ số ROA của NHTMCP vượt cao hơn NHTMNN.

Các nghiên cứu trên thế giới chỉ cho kết quả một chiều là NHTMNN hiệu quả hơn NHTM tư nhân (Bhattacharyya và Pal (2011), Bhattacharyya và cộng sự (1997); Das & Ghosh (2006), Sapienza (2004) hay NHTMNN có hiệu quả thấp hơn các NHTM tư nhân (Cornett và cộng sự (2010a), Bhaumik và Dimova (2004) Lin và Zhang (2009). Nghiên cứu này bằng phân tích đồ thị có thể thấy rõ, xu hướng tăng giảm của HQTC của 2 nhóm NHTMNN và NHTMCP trước và trong quá trình tái cấu trúc (2008 - 2018), HQTC của các NHTMNN tại Việt Nam có khi cao hơn, có khi thấp hơn các NHTMCP.

Để tìm hiểu sự chênh lệch thật sự về giá trị trung bình HQTC (ROA, ROE, NIM) của 2 nhóm NHTMCP và NHTMNN, nghiên cứu sử dụng kiểm định t (t – test) với mức ý nghĩa thống kê là 10%. Trên stata, kết quả cho thấy, không có sự khác biệt đáng kể về ROA giữa NHTMCP và NHTMNN (giá trị Pr(|T| > |t|) = 0.3188 là lớn hơn 10%), lợi nhuận trên vốn chủ sở hữu của nhóm NHTMCP và NHTMNN có sự khác biệt ở mức ý nghĩa thống kê 1% (giá trị Pr(|T| > |t|) = 0.0000 nhỏ hơn 10%).

Hiệu quả tài chính của các ngân hàng thương mại thuộc nhóm tự tái cấu trúc, mua bán và sáp nhập

Trong 2 giai đoạn tái cấu trúc từ 2012 đến 2018, có 08 NHTM thực hiện tái cấu trúc tự nguyện hoặc bắt buộc. NHTM Tiên Phong (TPB) và NHTMCP quốc dân (NCB) là 02 NHTM tự tái cấu trúc. Các NHTM thực hiện hợp nhất, sáp nhập bao gồm NHTMCP: Sài Gòn (SCB), An Bình (ABB), Sài Gòn Hà Nội (SHB), Phát triển TP. Hồ Chí Minh (HDB), Hàng hải (MSB), Sài Gòn Thương Tín (STB).

HQTC của các NHTM tự tái cấu trúc, mua bán và sáp nhập tăng vào năm 2009 ở mức rất cao sau đó giảm do suy thoái. Đến năm 2012, 2013 một số NHTM tự tái cấu trúc như TPB, NCB, sáp nhập như SCB (với Tín Nghĩa và Đệ Nhất), SHB (với Habubank), HDB (với Đại Á), ABB (với tập đoàn Doji) có ROA tiếp tục giảm. Đến năm 2015, các NHTM có tham gia hoạt động sáp nhập như MSB (sáp nhập với NHTM Mekong), STB (sáp nhập với NHTM Phương Nam), CTG (sáp nhập với NHTM Xăng dầu Petrolimex), BIDV (sáp nhập với NHTM phát triển nhà Đồng bằng sông Cửu Long) có ROA năm 2016 giảm sâu, mức giảm nhiều nhất trong 11 năm, tái cấu trúc chưa làm gia tăng HQTC ngay. Từ năm 2017, HQTC tăng trở lại, tuy mức tăng chưa nhiều nhưng cũng cho thấy, hiệu quả của tái cấu trúc NHTM giúp cải thiện hiệu quả hoạt động trong 2 năm cuối của giai đoạn nghiên cứu.

Kết luận và khuyến nghị

Kết quả nghiên cứu cho thấy, HQTC của NHTM Việt Nam dần tăng từ năm 2017. NHTMNN có HQTC cao hơn NHTMCP, thông qua quá trình tái cấu trúc. NHTM tự tái cấu trúc chưa cải thiện được hiệu quả sau sáp nhập và HQTC ở mức thấp hơn trung bình mẫu nghiên cứu.

Kết quả nghiên cứu nêu trên cho thấy, các NHTMNN này cần tiếp tục tăng vốn điều lệ để cải thiện hiệu quả hoạt động, nâng cao năng lực tài chính, đảm bảo tỷ lệ an toàn vốn theo chuẩn mực Basel II thông qua việc phát hành cổ phiếu; cần có lộ trình giảm tỷ lệ sở hữu Nhà nước, cổ phần hóa Ngân hàng Nông nghiệp và Phát triển nông thôn.

Các NHTMCP cần có giải pháp tự kiện toàn hoạt động, gia tăng năng lực cạnh tranh và mức độ an toàn hoạt động. Các NHTMCP yếu kém xây dựng phương án cơ cẩu lại toàn diện các mặt tài chính, quản trị, hoạt động. Nếu không có khả năng tự hoàn thiện thì sáp nhập, hợp nhất, mua lại trên cơ sở tự nguyện hoặc thậm chí là giải thể, phá sản ngân hàng.

Bên cạnh đó, các nội dung khác cần quan tâm thực hiện gồm: Xử lý và kiểm soát nợ xấu; Khuyến khích các NHTM niêm yết cổ phiếu trên thị trường chứng khoán tập trung để minh bạch thông tin, tăng năng lực cạnh tranh, kiểm soát tỷ lệ sở hữu và hiệu quả hoạt động.

Tài liệu tham khảo:

Trần Hoàng Ngân, Trần Phương Thảo và Nguyễn Hữu Huân (2014), Ảnh hưởng của tái cấu trúc đến hiệu quả hoạt động của các ngân hàng thương mại Việt Nam. Tạp chí phát triển kinh tế, 26(2), 26-47;

Nguyễn Việt Hùng (2008), Hiệu quả hoạt động của các NHTM Việt Nam giai đoạn 2000 – 2005. Luận án tiến sĩ kinh tế, Học viện ngân hàng

Bhattacharyya, A., & Pal, S. (2013), Financial reforms and technical efficiency in Indian commercial banking: A generalized stochastic frontier analysis. Review of Financial Economics, 22(3), 109-117.

Bilal, M., & Amin, H. (2015), Financial performance of Islamic and conventional banks during and after US sub-prime crisis in Pakistan: A comparative study. Global Journal Al-Thaqafah, 5(2), 73-87.