Kết quả kinh doanh của các ngân hàng tiếp tục phân hóa trong 2018 và 2019

Nhìn chung VCBS cho rằng, lợi nhuận trước thuế của các ngân hàng năm tới sẽ không giữ được tốc độ tăng trưởng như 2018.

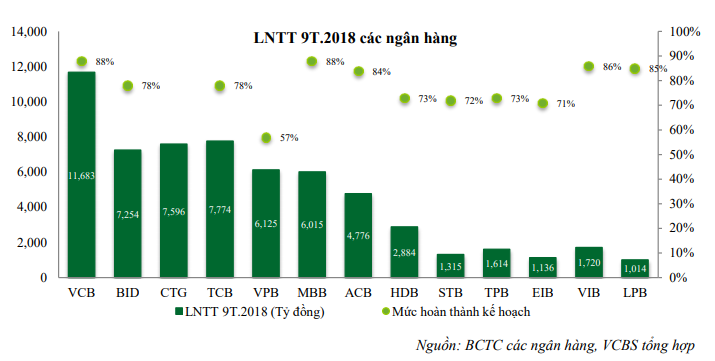

Theo báo cáo về ngành ngân hàng của CTCK Vietcombanks (VCBS), cuối năm 2018, đa số các ngân hàng sẽ chịu áp lực từ việc tái cấu trúc danh mục tín dụng để đảm bảo tăng trưởng tín dụng trong điều kiện không được Ngân hàng Nhà nước (NHNN) nới room tăng trưởng và xử lý nợ tồn đọng đối với những ngân hàng đang chuyển mình để bứt phá lợi nhuận cho những năm tiếp theo.

Với triển vọng quý IV và cả năm 2018, VCBS nhận định kết quả kinh doanh (KQKD) các ngân hàng sẽ phân hóa theo 3 nhóm.

Nhóm thứ nhất là các ngân hàng tiếp tục bứt phá lợi nhuận so với cùng kỳ. Với việc đã xử lý xong các khoản nợ tồn đọng, tăng trưởng kết quả kinh doanh của các ngân hàng này trong năm 2018 sẽ đến từ thu nhập lãi tăng ổn định, thu nhập dịch vụ được cải thiện, và thu nhập bất thường từ việc thoái các khoản đầu tư và thu hồi nợ tồn đọng đã xử lý.

Nhóm thứ 2 là một số ngân hàng đã dùng hết room tín dụng vào 9 tháng đầu năm có thể được NHNN chấp thuận nới hạn mức tăng trưởng tín dụng vào các tháng cuối năm. Như vậy, hạn mức tín dụng được nới ra sẽ tạo bàn đạp cho ngân hàng tiếp tục duy trì tốc độ tăng trưởng tín dụng cao, lợi nhuận từ đó sẽ được phản ánh tốt trong 2018 và 2019.

Nhóm thứ 3 là những ngân hàng vẫn đang gặp khó khăn trong quá trình xử lý nợ tồn đọng. Các ngân hàng này sẽ tiếp tục quá trình tái cơ cấu, trích lập dự phòng rủi ro cho các khoản nợ.

Năm 2019, với kịch bản về kinh tế vĩ mô đã đưa ra (lãi suất huy động sẽ chịu áp lực tăng và tình hình tỷ giá, lãi suất cho vay trung bình khó tăng mạnh, thanh khoản hệ thống trong tầm kiểm soát của NHNN), VCBS đưa ra một số nhận định kết quả kinh doanh của các ngân hàng niêm yết tiếp tục chứng kiến sự phân hoá, tỷ trọng thu nhập ngoài lãi trên tổng thu nhập hoạt động được cải thiện, tuy nhiên NIM khó mở rộng và lợi nhuận trước thuế khó duy trì tốc độ tăng trưởng cao như năm 2018.

Với những ngân hàng còn nhiều động lực tăng trưởng nhờ việc đã hoàn tất quá trình xử lý nợ xấu trước đó, lợi nhuận sẽ tiếp tục tăng trưởng do không còn phải trích lập dự phòng rủi ro với lượng lớn. Thu ngoài lãi được tài trợ phần lớn bởi thu nhập dịch vụ và hoàn nhập dự phòng (DPRR) hoặc thu nhập khác từ nợ đã xoá.

Nhóm ngân hàng có một phần hoạt động kinh doanh phụ thuộc phân khúc tài chính tiêu dùng sẽ khó duy trì tốc độ tăng trưởng mạnh, do điều kiện kinh tế vĩ mô biến động khó lường. Trong điều kiện lãi suất chịu áp lực gia tăng, các công ty tài chính tiêu dùng vẫn cần duy trì thị phần cho vay và tỷ lệ thu nhập lãi cận biên (NIM) ở mức có thể chấp nhận. Do vậy, VCBS dự báo các công ty này sẽ cần thời gian để có sự điều chỉnh kịp thời, phù hợp về hệ thống quản trị rủi ro và thu hồi nợ, cũng như định hướng lại gói sản phẩm tín dụng và phân khúc khách hàng mục tiêu, sau đó hoạt động kinh doanh có thể sẽ trở nên lạc quan hơn vào những tháng cuối năm nhưng tốc độ tăng trưởng không cao như những năm trước.

Một số ngân hàng còn lại sẽ tiếp tục quá trình tái cơ cấu, trích lập dự phòng rủi ro cho các khoản nợ. Nợ tồn đọng lớn có thể hạn chế khả năng tăng trưởng tín dụng và làm giảm đáng kể lợi nhuận của một số TCTD. Song song với đó, những ngân hàng này cũng sẽ có bước chuẩn bị nhất định về định hướng kinh doanh, sản phẩm dịch vụ và công nghệ để cho quá trình tăng trưởng tiếp sau đó.

VCBS kỳ vọng một vài ngân hàng trong nhóm này sẽ có những bước tiến đáng kể trong năm 2019, từ đó có cơ sở cho tăng trưởng hoạt động kinh doanh từ năm 2020.