Khó hoàn thành mục tiêu kiểm soát tỷ lệ nợ xấu vào cuối 2020

Theo Ngân hàng Nhà nước, vấn đề sở hữu chéo, đầu tư chéo trong hệ thống đã được xử lý có hiệu quả. Tuy nhiên, việc kiểm soát tỷ lệ nợ xấu đang đứng trước thách thức khó hoàn thành mục tiêu đề ra vào cuối năm nay.

Thời điểm kết thúc hành trình cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2016-2020 theo Quyết định số 1058/QĐ-TTg do Thủ tướng Chính phủ ban hành và hơn 3 năm thực hiện Nghị quyết số 42/2017/QH14 của Quốc hội về thí điểm xử lý nợ xấu của các tổ chức tín dụng đã cận kề.

Mặc dù đã đạt được những kết quả nhất định nhưng do nhiều nguyên nhân, một số mục tiêu, trong đó có việc kiểm soát tỷ lệ nợ xấu đang đứng trước thách thức khó hoàn thành vào cuối năm nay.

Khắc phục sở hữu chéo

Theo báo cáo của Ngân hàng Nhà nước, các ngân hàng thương mại do Nhà nước nắm giữ từ trên 50% vốn điều lệ (không bao gồm 3 ngân hàng thương mại mua bắt buộc) tiếp tục đóng vai trò quan trọng trong hệ thống các tổ chức tín dụng, tích cực tham gia hỗ trợ, xử lý các tổ chức tín dụng yếu kém. Ngân hàng Nhà nước giám sát chặt chẽ việc triển khai giải pháp cơ cấu lại của các ngân hàng thương mại Nhà nước, kịp thời yêu cầu rà soát, điều chỉnh phương án phù hợp với thực tiễn hoạt động để khắc phục các tồn tại, yếu kém.

Đến cuối tháng 8, vốn điều lệ của nhóm Big 4 (Agribank, Vietcombank, VietinBank, BIDV) đạt 145.200 tỷ đồng, chiếm 23,1% toàn hệ thống, tăng 6,3% so với cuối năm 2016; tổng tài sản đạt 5,334 triệu tỷ đồng, chiếm 41,3% toàn hệ thống, tăng 40,2% so với cuối năm 2016.

Hiện Ngân hàng Nhà nước đang phối hợp với Bộ Tài chính để thực hiện các thủ tục bổ sung vốn điều lệ cho Agribank từ ngân sách theo quy định đồng thời chỉ đạo các ngân hàng thương mại Nhà nước xây dựng phương án tăng vốn giai đoạn 2021-2026, trong đó, xác định nhu cầu tăng vốn và đề xuất các giải pháp tăng vốn, bao gồm cả nguồn ngân sách Nhà nước cấp bổ sung.

Đối với các ngân hàng thương mại cổ phần, Ngân hàng Nhà nước tiếp tục giám sát thực hiện phương án cơ cấu lại đã được phê duyệt; yêu cầu một số ngân hàng rà soát tình hình triển khai, đề xuất sửa đổi, bổ sung phương án cơ cấu lại để trình cấp có thẩm quyền phê duyệt nhằm khắc phục triệt để các tồn tại, hạn chế trong hoạt động.

Tính đến cuối tháng 8/2020, vốn điều lệ của khối này đạt 290.100 tỷ đồng, chiếm 46,1% toàn hệ thống, tăng 44,4% so với cuối năm 2016; tổng tài sản đạt 5,467 triệu tỷ đồng, chiếm 42,3% toàn hệ thống, tăng 59,7% so với cuối năm 2016.

Cũng theo Ngân hàng Nhà nước, đối với 3 ngân hàng thương mại mua bắt buộc (Ngân hàng Xây dựng-CB Bank, Ngân hàng Đại Dương-OceanBank, Ngân hàng Dầu khí Toàn cầu-GP.Bank) và Ngân hàng Đông Á (DAB), đơn vị này đã chỉ đạo các ngân hàng hoàn thiện phương án cơ cấu lại/phương án phục hồi, chủ động, tích cực tìm kiếm đối tác, đàm phán với các nhà đầu tư trong nước và nước ngoài có nguyện vọng tham gia cơ cấu lại.

Cũng theo Ngân hàng Nhà nước, vấn đề sở hữu chéo, đầu tư chéo trong hệ thống các tổ chức tín dụng đã được xử lý có hiệu quả, tình trạng cổ đông/nhóm cổ đông lớn, thao túng, chi phối ngân hàng được kiểm soát.

Tới nay, số cặp tổ chức tín dụng sở hữu chéo trực tiếp lẫn nhau đã khắc phục hết (năm 2012 còn 7 cặp); sở hữu cổ phần trực tiếp lẫn nhau giữa ngân hàng và doanh nghiệp giảm, đến nay còn tại 1 ngân hàng với 1 cặp sở hữu cổ phần lẫn nhau là Ngân hàng Á Châu-Công ty cổ phần Bất động sản Hòa Phát-Á Châu. Tỷ lệ sở hữu của Ngân hàng Á Châu tại Công ty cổ phần Bất động sản Hòa Phát-Á Châu là 2,86% và ngược lại là 0,042% (tại thời điểm tháng 6/2012 có 56 cặp).

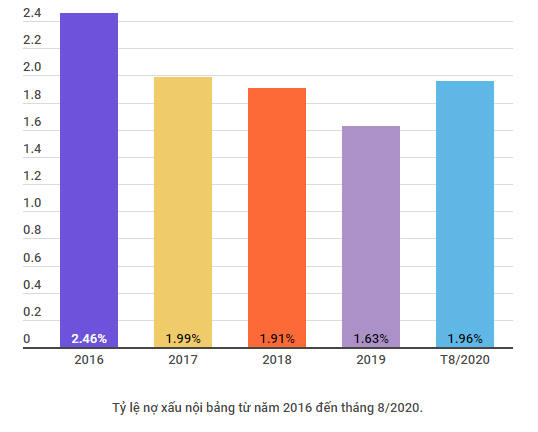

Hiện nợ xấu nội bảng của hệ thống các tổ chức tín dụng tiếp tục được xử lý, kiểm soát và duy trì ở mức dưới 3% (tỷ lệ nợ xấu nội bảng đến cuối tháng Bảy ở mức 1,92%, dự kiến đến cuối tháng Tám ở mức 1,96%). Tính từ năm 2012 đến cuối tháng Bảy, toàn hệ thống các tổ chức tín dụng ước tính đã xử lý được 1.113,81 nghìn tỷ đồng nợ xấu (riêng năm 2019 xử lý được 159.700 tỷ đồng và 7 tháng đầu năm 2020 xử lý được 63.810 tỷ đồng).

Về xử lý nợ xấu được xác định theo Nghị quyết số 42/2017/QH14, lũy kế từ ngày 15/8/2017 đến cuối tháng Bảy, hệ thống tổ chức tín dụng đã xử lý được 303.100 tỷ đồng.

Nhìn lại giai đoạn 2016-2020, các chuyên gia cho rằng việc triển khai Nghị quyết số 42 là dấu ấn trong hành trình tái cơ cấu ngân hàng. Ông Đỗ Giang Nam-Phó Giám đốc Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) nhìn nhận Nghị quyết số 42/2017/QH14 giúp khách hàng ý thức được nghĩa vụ trả nợ, cho phép VAMC và các tổ chức tín dụng có nhiều biện pháp hơn trong việc xử lý nợ, đặc biệt là mua bán nợ. Đây cũng là chìa khoá giúp giải quyết nút thắt về tài sản tranh chấp, hạn chế nợ xấu phát sinh.

"Nợ xấu có thể tăng nhanh"

Mặc dù công tác cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu trong thời gian qua đã đạt được kết quả đáng khích lệ, tuy nhiên theo lãnh đạo Ngân hàng Nhà nước, vẫn còn tồn tại những khó khăn, vướng mắc trong quá trình cơ cấu lại gắn với xử lý nợ xấu của tổ chức tín dụng.

Cụ thể, việc thực hiện cơ cấu lại đối với các ngân hàng thương mại Nhà nước gặp khó khăn trong việc nâng cao năng lực tài chính thông qua tăng vốn điều lệ trong khi phải duy trì vai trò là lực lượng chủ lực, khả năng điều tiết thị trường, góp phần thực hiện chính sách tiền tệ, hỗ trợ cơ cấu lại các tổ chức tín dụng yếu kém...

Đề cập đến vấn đề này, ông Nguyễn Thế Huân, thành viên Hội đồng quản trị VietinBank cho biết áp lực tăng vốn tự có, đặc biệt là vốn điều lệ của VietinBank trong giai đoạn 2016-2020 là rất lớn.

“Nếu không tăng được vốn điều lệ, VietinBank sẽ phải giảm tốc độ tăng trưởng tín dụng, tác động trực tiếp đến khả năng cung ứng vốn cho nền kinh tế, ảnh hưởng đến tốc độ tăng trưởng tín dụng toàn ngành và kéo theo đó là tác động tiêu cực đến tốc độ tăng trưởng GDP của nền kinh tế,” ông Huân nhấn mạnh.

Cũng theo Ngân hàng Nhà nước, việc triển khai áp dụng Basel II (phương pháp tiêu chuẩn trở lên) tại một số ngân hàng thương mại còn hạn chế, đòi hỏi các ngân hàng phải tăng vốn để nâng cao năng lực tài chính, năng lực quản trị rủi ro, cơ chế quản trị, điều hành do trình độ quản trị điều hành hiện nay của các ngân hàng thương mại còn nhiều hạn chế so với Basel II.

Ngoài ra, hành lang pháp lý liên quan (như các quy định hướng dẫn chuẩn mực kế toán quốc tế về xác định giá trị thị trường của tài sản, đặc biệt là tài sản tài chính,..) cũng chưa đồng bộ và chưa tiệm cận với các chuẩn mực quốc tế.

Đối với thực trạng hiện nay của các ngân hàng thương mại mua bắt buộc, việc tìm kiếm nhà đầu tư có năng lực tài chính và năng lực quản trị tham gia xử lý, cơ cấu lại các ngân hàng này gặp rất nhiều khó khăn. Bên cạnh đó, việc triển khai cơ cấu lại các ngân hàng thương mại mua bắt buộc là một quá trình lâu dài, phức tạp, phải phối hợp chặt chẽ và lấy ý kiến của nhiều Bộ, ngành và các cơ quan liên quan.

Đặc biệt, dưới tác động tiêu cực của đại dịch COVID-19, hệ thống ngân hàng sẽ tiếp tục gặp phải khó khăn, nhất là những tháng cuối năm 2020, đầu 2021 khi tín dụng tăng chậm, nợ xấu có thể tăng nhanh trong khi tình hình thị trường chứng khoán biến động như hiện nay khiến quá trình tăng vốn chủ sở hữu của các ngân hàng sẽ không dễ dàng.

Liên quan đến vấn đề này, lãnh đạo Ngân hàng Nhà nước cho hay, thời gian tới, Ngân hàng Nhà nước sẽ tiếp tục phối hợp với các bộ, ban, ngành có liên quan đề xuất Chính phủ các giải pháp để giải quyết dứt điểm những khó khăn vướng mắc về cơ chế cũng như trong thực tế áp dụng Nghị quyết số 42/2017/QH14.

Nhà chức trách cũng sẽ xem xét, nghiên cứu việc luật hóa xử lý nợ xấu nhằm quy định cụ thể về việc xử lý nợ xấu, xử lý tài sản đảm báo của khoản nợ xấu của toàn hệ thống ngân hàng, nâng cao vai trò, năng lực của VAMC và tạo động lực cho các tổ chức tín dụng xử lý nợ xấu đạt hiệu quả…