Lãi suất tăng: Bước vào 2019, canh cánh 1 nỗi lo

Lãi suất huy động tăng nóng và đồng loạt dịp cuối 2018 kéo theo những lo ngại về lãi suất cho vay trong năm nay.

Lo ngại chuyện lãi suất

Mới đây, chị Trần Bảo Ngọc quyết định bán căn hộ thứ ba của mình để tất khoản cho khoản nợ 2 tỷ đồng khi vay mua căn hộ thứ hai vì lo ngại lãi suất cho vay năm sau sẽ được điều chỉnh tăng lên.

Theo chị Ngọc, tín hiệu tăng lên dễ dàng nhìn thấy từ tháng 10 năm ngoái, khi lãi suất huy động tăng nóng và đồng loạt trên thị trường, đặc biệt là ở khoản tiền gửi có kỳ hạn ngắn vào những tháng cuối năm 2018.

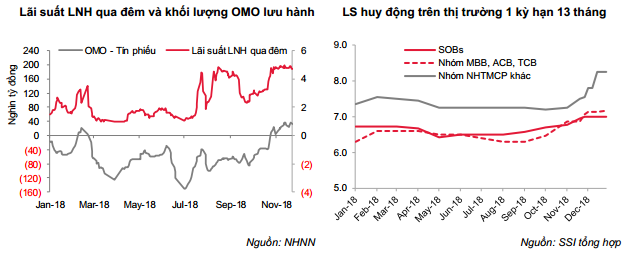

Thống kê cụ thể hơn cho thấy, lãi suất huy động bắt đầu tăng mạnh kể từ cuối tháng 10. Tuy nhiên, đến thời điểm hiện tại, lãi suất đã duy trì ổn định ở mức 4,8-5,5% với kỳ hạn dưới 6 tháng, 5,5-7,6% cho kỳ hạn 6-12 tháng và khoảng 6,8-8,6% cho kỳ hạn 12-13 tháng. Hiện lãi suất tiền gửi bình quân ở mức 5,25%/năm so với 5,11%/năm vào thời điểm năm 2017.

Lãi suất huy động đầu vào tăng dẫn đến những lo ngại về việc điều chỉnh lãi suất đầu ra ở nhiều ngân hàng. Lãi vay bình quân năm 2018 ở mức 8,91%, cao hơn không đáng kể con số 8,86% trong năm 2017, trong đó lãi suất cho vay bằng tiền Đồng ở mức 6-9% (ngắn hạn) và 9-11% (trung và dài hạn).

Thực tế, nhiều chuyên gia khẳng định lãi suất huy động tăng cao có yếu tố mùa vụ, vì lãi suất thường tăng mạnh vào những tháng cuối năm, sát thời điểm Tết âm lịch. Tuy nhiên, không chỉ người dân mà khá nhiều chuyên gia và người trong ngành nhận định rằng năm nay tiếp tục có nhiều dấu hiệu cho thấy lãi suất có xu hướng tăng.

Tại hội thảo về thị trường tiền tệ - bất động sản diễn ra mới đây, ông Nguyễn Tú Anh, Vụ phó Vụ Chính sách tiền tệ thuộc Ngân hàng Nhà nước (NHNN) dẫn lại cuộc khảo sát 28 tổ chức tín dụng. Trong đó có 17 tổ chức tín dụng đánh giá rằng lãi suất năm nay sẽ tăng, với mức tăng lên không đáng kể.

Trên thực tế, các chuyên giá cho rằng thị trường Việt Nam ngày càng có độ mở lớn hơn với kinh tế thế giới và áp lực lãi suất chủ yếu đến từ dòng vốn ra vào quốc gia. Kinh tế thế giới đã thay đổi đáng kể từ hồi tháng 6, khi chiến tranh thương mại Mỹ - Trung bắt đầu nổ ra.

Không lo thiếu vốn

Tại Hội nghị triển khai nhiệm vụ ngân hàng mới đây, các ngân hàng lớn lần lượt công bố quyết định giảm lãi suất cho vay tiền Đồng. Chẳng hạn, các ngân hàng Agribank, Vietcombank cho biết sẽ giảm 0,5 điểm %, BIDV giảm 0,25 điểm % lãi suất cho vay với các đối tượng ưu tiên.

Trên thực tế, việc các ngân hàng lớn “đồng tâm hiệp lực” công bố giảm lãi suất là chuyện thường làm nhiều năm nay. Năm ngoái, Ngân hàng Nhà nước tích cực chủ động giảm lãi suất chào mua trên thị trường mở, từ 5% xuống còn 4,75%/năm, nhằm tạo điều kiện cho các tổ chức tín dụng giảm lãi suất cho vay. Dù có “tâm” nhưng các ngân hàng cũng sẽ khó lòng đi ngược với diễn biến thị trường. Vậy liệu lãi suất cho vay có thể hạ trong năm nay hay không?

Lãi vay hiện này phụ thuộc nhiều vào nguồn vốn của các ngân hàng, nhưng về bản chất thì các ngân hàng đang chịu nhiều áp lực khi thực thi và triển khai nhiều chính sách về an toàn vốn. Bên cạnh đó, mặt bằng lãi suất phụ thuộc vào biến số lạm phát và tỷ giá, hai nhân tố năm 2018 được kiểm soát khá tốt và dự kiến tiếp tục ổn định trong năm nay.

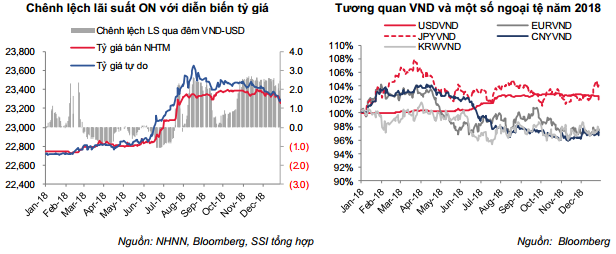

Năm ngoái, tiền Đồng là một trong những đồng tiền giữ giá tốt nhất khu vực, giúp hạn chế xu hướng rút vốn ra khỏi thị trường và ổn định vĩ mô. Tính chung cả năm 2018, VND đã mất giá khoảng 2,2-2,3% so với USD, thấp hơn khá nhiều so với mức mất giá của EUR, GPB và CNY lần lượt là 4,5%, 5,7% và 5,4%. Trong năm nay, các đồng tiền lớn như USD có xu hướng tăng giá thì các đồng tiền khác tiếp tục chịu áp lực, nhưng theo nhiều chuyên gia, mức tăng trong năm 2018 đã đến ngưỡng, trong năm nay cũng khó lòng mà tăng mạnh.

Một yếu tố khác, theo ông Tú Anh, đó là vấn đề giải ngân đầu tư công đang còn chậm chạp. Nếu năm 2019 thúc đẩy được dòng vốn này giải ngân nhiều hơn ra thị trường, thì các ngân hàng sẽ giảm bớt áp lực tăng lãi suất.

Do đó, các chuyên gia đều đưa ra 2 kịch bản. “Mặt bằng lãi suất sẽ đứng ở mức cao và không loại trừ việc nhích tăng nếu xuất hiện áp lực tỷ giá. Một khi tỷ giá hay lạm phát được kiểm soát tốt, cùng với nhu cầu kích thích kinh tế, Ngân hàng Nhà nước có thể sẵn sàng điều chỉnh giảm lãi suất”, công ty chứng khoán SSI nhận định.

Tương tự, Ủy ban Giám sát Tài chính cho rằng lãi suất trong năm 2019 có nhiều yếu tố thuận lợi như áp lực lạm phát giảm bớt khi giá dầu thế giới không biến động nhiều, và đồng USD dự báo suy yếu làm giảm áp lực từ phía tỉ giá. Về phía ngược lại, lãi suất có xu hướng tăng vì giá cả hàng hóa thế giới biến động và các tổ chức tín dụng cơ cấu lại nguồn vốn nhằm bảo đảm các tỉ lệ an toàn như tỉ lệ vốn vay ngắn hạn cho vay trung và dài hạn xuống mức 40% và phải chuẩn bị tăng vốn cấp 2 theo Basel II.

Mới đây, báo cáo kinh tế vĩ mô của Đại học Ngân hàng TP. Hồ Chí Minh cho thấy, với mức lãi suất cho vay hiện nay vẫn nằm trong khả năng chi trả lãi của các doanh nghiệp. Đặc biệt hơn là khả năng trả lãi đã được cải thiện hơn so với năm ngoái.

Trong khi đó, TS. Lê Thẩm Dương, khoa Tài chính Đại học Ngân hàng, cho rằng khó lòng có thể dự báo được hết tình hình kinh tế trong năm nay. Điều các doanh nghiệp cần làm là không nên đặt nặng vấn đề lãi suất, mà phải quan tâm đến việc nâng cao năng lực cạnh tranh của chính bản thân.

đến ngành Bảo hiểm")