Lợi nhuận ngân hàng tăng mạnh nhờ đâu?

Lợi nhuận của hầu hết các ngân hàng thương mại tiếp tục tăng trưởng tích cực trong quý 3 và 9 tháng đầu năm nay.

Sớm hoàn thành mục tiêu lợi nhuận

Hiện đã có khá nhiều ngân hàng công bố báo cáo tài chính quý III với con số lợi nhuận cao ngất ngưởng, thậm chí không ít ngân hàng đã hoàn thành tới 85% kế hoạch lợi nhuận năm.

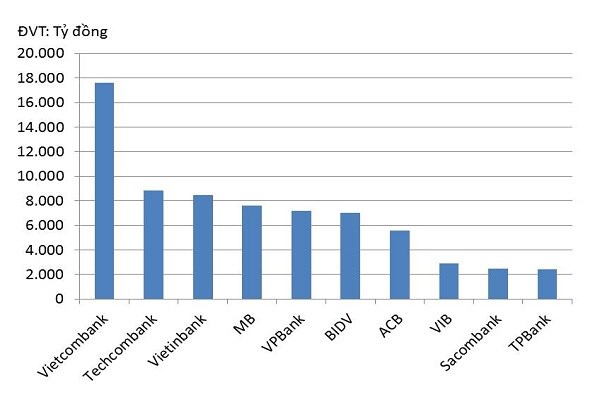

Theo đó, dẫn đầu trong số này vẫn là Vietcombank với con số lợi nhuận trước thuế 9 tháng đạt tới 17.613 tỷ đồng, tăng 50,75% so với cùng kỳ năm 2018, hoàn thành 85,92% kế hoạch lợi nhuận năm. Techcombank cũng duy trì vị trí thứ hai trên bảng xếp hạng khi thu về 8.860 tỷ đồng lợi nhuận trước thuế trong 9 tháng đầu năm, tăng 14% so với cùng kỳ năm trước và hoàn thành hơn 75,4% kế hoạch lợi nhận năm.

VietinBank cũng giữ vững ngôi vị thứ ba với 8.456 tỷ đồng lợi nhuận trước thuế, tăng 11,33% so với cùng kỳ. Đáng chú ý với con số lợi nhuận này, VietinBank đã hoàn thành tới 89,1% kế hoạch lợi nhuận năm. MB cũng duy trì vị trí thứ 4 với 7.616 tỷ đồng lợi nhuận trước thuế, tăng 26,63% so với cùng kỳ và hoàn thành 76,97% kế hoạch năm.

Tuy nhiên, VPBank đã vươn lên vị trí thứ 5 với 7.199 tỷ đồng lợi nhuận trước thuế, tăng 17,53% so với cùng kỳ và hoàn thành tới 75,78% kế hoạch năm...

Các ngân hàng còn lại trong top 10 cũng đều ghi nhận lợi nhuận 9 tháng đạt trên 2.400 tỷ đồng, tăng trưởng khá cao so với cùng kỳ năm trước. Trong đó đáng chú ý là Sacombank, với con số lợi nhuận trước thuế đạt 2.491 tỷ đồng trong 9 tháng đầu năm nay.

Rõ ràng với diễn biến hiện nay, chắc chắn sẽ có không ít ngân hàng về đích trước hạn mục tiêu lợi nhuận. Đơn cử Sacombank, hiện ngân hàng này đã hoàn thành 94% kế hoạch lợi nhuận năm và nếu cứ duy trì tốc độ này, chắc chắn chỉ trong vòng tháng 10 Sacombank đã có thể hoàn thành kế hoạch lợi nhuận năm.

Hay như Vietcombank đặt mục tiêu lợi nhuận trước thuế tới 20.500 tỷ đồng trong năm 2019- một con số kỷ lục và tăng khoảng 12% so với con số lợi nhuận trước thuế thực hiện của năm 2018. Thế nhưng, mới chỉ đi hết 3/4 quãng đường của năm 2019, nhà băng này đã hoàn thành được tới 85,92% mục tiêu lợi nhuận. Với tốc độ hiện nay, dự báo chỉ tối đa 2 tháng nữa là ngân hàng này sẽ hoàn thành mục tiêu lợi nhuận cả năm.

Tăng hiệu quả bằng nguồn vốn không kỳ hạn

Báo cáo tài chính của các ngân hàng cũng cho thấy, hiệu suất hoạt động đang nghiêng về phía những ngân hàng có tỷ trọng tiền gửi không kỳ hạn lớn.

Đơn cử như Techcombank, mặc dù đến cuối tháng 9/2019, tổng tài sản của ngân hàng này chỉ ở mức 364.829 tỷ đồng, chỉ bằng khoảng 1/4 so với tài sản của BIDV và chưa tới 1/3 so với tài sản của VietinBank, nhưng lợi nhuận 9 tháng của nhà băng này vẫn vượt qua cả hai ông lớn nói trên. Nguyên nhân một phần cũng nhờ tỷ lệ tiền gửi không kỳ hạn/tổng tiền gửi của khách hàng (CASA) của Techcombank hiện đạt tới 28,74%- cao nhất trong hệ thống.

Một chuyên gia ngân hàng cho biết, hiện tín dụng vẫn là mảng kinh doanh đóng góp lớn nhất vào doanh thu và lợi nhuận của các ngân hàng. Thậm chí, tại các ngân hàng nhỏ, nguồn thu từ tín dụng còn chiếm tới 80% tổng nguồn thu hoạt động.

Trong khi năm nay NHNN chỉ khống chế tăng trưởng tín dụng tối đa là 14%. Chưa hết, nhà điều hành còn có chủ trương siết chặt tín dụng trung- dài hạn khi giảm tỷ lệ vốn ngắn hạn cho vay trung dài hạn xuống 40% từ đầu năm và dự kiến giảm tiếp xuống 30% trong thời gian tới. Điều đó càng ảnh hưởng mạnh tới doanh thu và lợi nhuận của các ngân hàng khi tín dụng trung- dài hạn thường có biên lợi nhuận lớn hơn.

Đó là chưa kể, mặt bằng lãi suất huy động cũng bị đẩy lên theo cuộc đua hút vốn trung – dài hạn của các nhà băng. Trong bối cảnh đó, những ngân hàng nào có nguồn tiền gửi không kỳ hạn dồi dào sẽ giảm mạnh được chi phí vốn, bởi nguồn tiền gửi này có lãi suất rất thấp, chỉ khoảng 0,1% – 0,5%/năm. Điều đó sẽ cải thiện được tỷ lệ lãi cận biên (NIM) để tối đa hóa lợi nhuận từ hoạt động tín dụng.

Không chỉ vậy, do nguồn tiền gửi không kỳ hạn này có được là nhờ các ngân hàng đẩy mạnh các sản phẩm dịch vụ ngoài tín dụng như dịch vụ thẻ…, nên bên cạnh việc giảm chi phí vốn thì thu ngoài lãi của các ngân hàng này cũng đều tăng trưởng rất nhanh.