Nâng cao chất lượng hoạt động tín dụng bán lẻ tại VietinBank – Chi nhánh Sông Công

Tín dụng là hoạt động mang lại thu nhập chính của VietinBank – Chi nhánh Sông Công, tuy nhiên, nghiên cứu cho thấy, chất lượng tín dụng bán lẻ tại VietinBank Chi nhánh Sông Công đơn vị còn nhiều tồn tại nhiều khó khăn, vướng mắc. Qua phân tích thực trạng hoạt động tín dụng của VietinBank Chi nhánh Sông Công, bài viết đề xuất một số giải pháp nhằm giúp nâng cao chất lượng hoạt động tín dụng bán lẻ của VietinBank Chi nhánh Sông Công.

Chất lượng tín dụng bán lẻ của VietinBank – Chi nhánh Sông Công

VietinBank – Chi nhánh Sông Công được thành lập cùng với toàn bộ hệ thống VietinBank từ năm 1988. Năm 2009, VietinBank chính thức hoạt động theo mô hình ngân hàng cổ phần, theo đó VietinBank – Chi nhánh Sông Công - Phổ Yên được chuyển đổi thành VietinBank – Chi nhánh Sông Công.

Kể từ ngày thành lập và đi vào hoạt động đến nay, qua hơn 20 năm hoạt động, Vietinbank – Chi nhánh Sông Công đã phát huy vai trò của một ngân hàng kinh doanh đa năng và có những đóng góp quan trọng đối với hoạt động của Vietinbank, cũng như quá trình phát triển kinh tế - xã hội của địa phương. Từ một chi nhánh có quy mô nhỏ, đến nay VietinBank – Chi nhánh Sông Công đã trở thành chi nhánh cấp I trực thuộc VietinBank, với phạm vi mở rộng tới các huyện, xã của tỉnh Thái Nguyên, ngoài địa bàn Sông Công và Phổ Yên.

Thời gian qua, tín dụng là hoạt động chính mang lại thu nhập cho VietinBank – Chi nhánh Sông Công, tuy nhiên nghiên cứu cho thấy, chất lượng hoạt động tín dụng nói chung và hoạt động tín dụng bán lẻ của Chi nhánh hiện nay còn tồn tại nhiều khó khăn, vướng mắc cần khắc phục. Cụ thể: Tỷ lệ nợ quá hạn và nợ xấu tuy dưới 2%, song vẫn cao hơn so với toàn hệ thống, tác động đến chất lượng tín dụng bán lẻ. Vì vậy, nâng cao chất lượng tín dụng bán lẻ sẽ giúp cho VietinBank – Chi nhánh Sông Công giải quyết được những vấn đề khó khăn hiện nay, đồng thời, nâng cao chất lượng dịch vụ, góp phần thỏa mãn nhu cầu của khách hàng.

- Tình hình hoạt động tín dụng của VietinBank – Chi nhánh Sông Công: Hoạt động này được chia thành 2 loại hình: tín dụng bán buôn và tín dụng bán lẻ. Cụ thể, Tínn dụng bán buôn, bao gồm: khách hàng doanh nghiệp (DN) vừa và nhỏ, khách hàng DN lớn và khách hàng DN siêu lớn, khách hàng vốn đầu tư trực tiếp nước ngoài; tín dụng bán lẻ, bao gồm: khách hàng DN siêu nhỏ và khách hàng cá nhân. Triển khai định hướng của VietinBank, tỷ trọng tín dụng bán lẻ ngày càng được Chi nhánh chú trọng và mở rộng về quy mô lẫn chất lượng. Dư nợ của nhóm khách hàng bán buôn có sự sụt giảm khá nhiều và nhanh qua các năm, nhất là nhóm khách hàng DN nhỏ và vừa.

- Sự hài lòng của khách hàng tín dụng bán lẻ (DN siêu nhỏ và khách hàng cá nhân): Nhóm tác giả khảo sát ngẫu nhiên đối với 150 khách hàng là các DN siêu nhỏ và cá nhân vay vốn của Chi nhánh. Số phiếu khảo sát thu về 136 phiếu (chiếm tỷ lệ 90,7%); Số phiếu thu về hợp lệ 128 phiếu (chiếm tỷ lệ 94,1%); Số phiếu thu về không hợp lệ (chiếm tỷ lệ 5,9%). Nội dung khảo sát thu thập thông tin từ khách hàng tập trung vào 03 nhóm vấn đề liên quan đến chất lượng tín dụng bán lẻ tại VietinBank – Chi nhánh Sông Công.

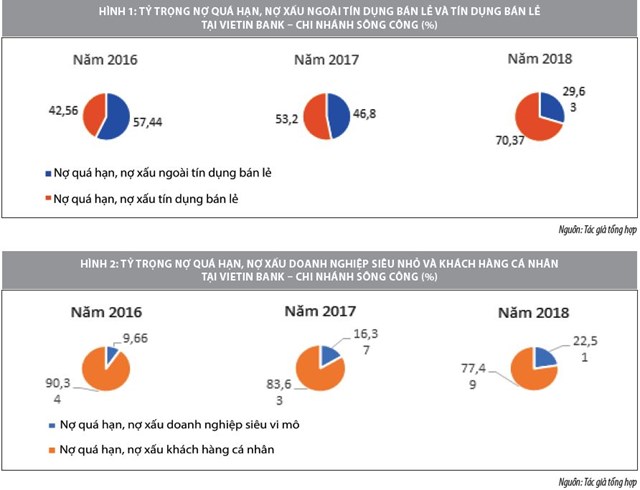

- Tỷ lệ nợ quá hạn, nợ xấu: Về tỷ trọng nợ quá hạn, nợ xấu ngoài tín dụng bán lẻ và tín dụng bán lẻ của VietinBank – Chi nhánh Sông Công (Hình 1): Phân tích Hình 1 cho thấy, năm 2016, tỷ lệ nợ quá hạn và nợ xấu tín dụng bán lẻ năm 2016 thấp hơn tỷ trọng nợ quá hạn, nợ xấu ngoài tín dụng bán lẻ khoảng 4,88%. Năm 2017 - 2018, tỷ lệ nợ quá hạn và nợ xấu tín dụng bán lẻ tiếp tục tăng cao hơn năm 2016, với mức tăng là 6,4% và 40,74%. Nguyên nhân chủ yếu là do tình hình kinh doanh của khách hàng bán lẻ gặp nhiều khó khăn và Chi nhánh chưa kịp thời nhận biết dấu hiệu rủi ro để có biện pháp phòng ngừa rủi ro.

Về tỷ lệ nợ quá hạn, nợ xấu của DN siêu nhỏ và khách hàng cá nhân: Hình 2 cho thấy, nợ quá hạn, nợ xấu của DN siêu nhỏ tuy thấp nhưng tỷ tăng liên tục qua các năm, từ 9,66% năm 2016 lên 16,37% năm 2017 và 22,51% năm 2018. Theo đó, tỷ lệ nợ quá hạn, nợ xấu của khách hàng cá nhân trong 03 năm (2016 - 2018) tại Chi nhánh là 90,34%, 83,63% và 77,49%.

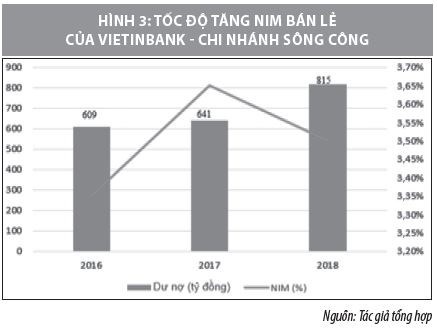

- Hệ số NIM (sự chênh lệch phần trăm giữa thu nhập lãi và chi phí lãi phải trả) bán lẻ của Chi nhánh trong những năm gần đây được thể hiện cụ thể qua Hình 3.

Phân tích Hình 3 cho thấy, mặc dù quy mô dư nợ đều tăng, song tỷ trọng tiền gửi không kỳ hạn trong tổng nguồn vốn thấp, dẫn đến chi phí huy động vốn tăng cao, tỷ lệ nợ xấu cao của một số sản phẩm bán lẻ có NIM thấp.

Để nâng cao chất lượng tín dụng bán lẻ tại VietinBank – Chi nhánh Sông Công

Từ phân tích thực trạng hoạt động tín dụng của VietinBank – Chi nhánh Sông Công, bài viết đề xuất một số giải pháp nhằm nâng cao chất lượng tín dụng bán lẻ của VietinBank – Chi nhánh Sông Công như sau:

- Đối với khách hàng tín dụng bán lẻ: VietinBank – Chi nhánh Sông Công cần nghiên cứu các giải pháp để thu hút có chọn lọc khách hàng bán lẻ vay vốn. Tăng cường công tác chăm sóc, nâng cao chất lượng phục vụ, chăm sóc khách hàng. Xây dựng thương hiệu ngân hàng chuyên nghiệp hơn để khách hàng nhận diện và có sự so sánh chất lượng dịch vụ giữa các tổ chức tín dụng. Đặc biệt là đẩy mạnh liên kết với các đối tác bên ngoài nhằm cung cấp dịch vụ sản phẩm phụ trợ.

- Về dư nợ và cơ cấu sản phẩm tín dụng bán lẻ: VietinBank – Chi nhánh Sông Công cần chú trọng tăng trưởng dư nợ, tập trung cho vay khai thác tiềm năng, thế mạnh của địa phương; phát triển và chuyển dịch cơ cấu dịch vụ tín dụng bán lẻ theo hướng tăng tỷ trọng cho vay sản xuất kinh doanh. Đồng thời, tập trung nhiều hơn vào lĩnh vực cho vay tiêu dùng; chuyển dịch cơ cấu sản phẩm tín dụng bán lẻ hợp lý.

Tín dụng là hoạt động chính mang lại thu nhập cho VietinBank – Chi nhánh Sông Công, tuy nhiên nghiên cứu cho thấy, chất lượng hoạt động tín dụng nói chung và hoạt động tín dụng bán lẻ của Chi nhánh hiện còn tồn tại những khó khăn, vướng mắc cần khắc phục: Tỷ lệ nợ quá hạn và nợ xấu tuy dưới 2%, song vẫn cao hơn so với toàn hệ thống, tác động đến chất lượng tín dụng bán lẻ.

- Về kiểm soát rủi ro tín dụng bán lẻ: VietinBank – Chi nhánh Sông Công cần nâng cao chất lượng thẩm định tín dụng trước khi cho vay; tăng cường công tác kiểm soát nội bộ; tăng cường đôn đốc, xử lý nợ quá hạn, nợ xấu. Mặt khác, VietinBank – Chi nhánh Sông Công cũng cần thực hiện định kỳ rà soát tài sản đảm bảo, phản ánh đúng giá trị thị trường, đánh giá khả năng thanh khoản.

- Nâng cao chất lượng nguồn nhân lực: VietinBank – Chi nhánh Sông Công chủ động nghiên cứu xây dựng kế hoạch nguồn nhân lực cho phù hợp với điều kiện kinh doanh của Chi nhánh. Công tác nhân sự, phân công phân nhiệm cần dựa trên phân tích kỹ lưỡng năng lực, sở trường của cán bộ, từ quá trình được đào tạo và tự đào tạo của cán bộ đến phẩm chất, kinh nghiệm...; cần có chế độ đãi ngộ cán bộ, nhân viên hợp lý theo thẩm quyền để “giữ chân” cán bộ có kinh nghiệm và trưởng thành qua công tác tín dụng thực tế.

Tài liệu tham khảo:

1. VietinBank – Chi nhánh Sông Công, các văn bản hiện hành về tín dụng và tín dụng bán lẻ;

2. VietinBank – Chi nhánh Sông Công, báo cáo hoạt động kinh doanh năm 2016, 2017 và 2018;

3. Nguyễn Thị Minh Hiền (2008), Giáo trình “Marketing ngân hàng”, NXB Thống kê, Hà Nội;

4. Nguyễn Minh Kiều (2015),“Nghiệp vụ ngân hàng thương mại”, NXB Thống kê, Hà Nội;

5. Nguyễn Văn Tiến (2009), giáo trình “Quản trị ngân hàng thương mại”, NXB Thống kê, Hà Nội.