Nâng cao chất lượng tín dụng cho vay hộ nghèo của các tổ chức tín dụng tỉnh Thái Nguyên

Chất lượng tín dụng của các tổ chức tín dụng là sự đáp ứng yêu cầu của các đối tượng vay vốn phù hợp với sự phát triển kinh tế - xã hội, thực hiện được mục tiêu quốc gia về giảm nghèo bền vững, an sinh xã hội và đảm bảo sự tồn tại phát triển của các tổ chức tín dụng.

Bài viết đánh giá thực trạng chất lượng tín dụng cho vay hộ nghèo của các tổ chức tín dụng trên địa bàn tỉnh Thái Nguyên. Kết quả nghiên cứu cho thấy, bên cạnh một số chỉ tiêu đã đạt được, vẫn còn một số hạn chế cần khắc phục để nâng cao chất lượng tín dụng cho vay hộ nghèo của các tổ chức tín dụng trên địa bàn.

Chất lượng tín dụng cho vay hộ nghèo của các tổ chức tín dụng ở Thái Nguyên

Thái Nguyên là một tỉnh thuộc khu vực miền núi phía Bắc Việt Nam với tỷ lệ hộ nghèo còn tương đối cao (năm 2017 là 9%). Tham gia phía cung tín dụng chính thức cho hộ nghèo trên địa bàn Tỉnh hiện có 3 tổ chức gồm: Ngân hàng Chính sách Xã hội (NHCSXH), Tổ chức Tài chính vi mô tình thương (TYM), Quỹ Tín dụng nhân dân (QTDND).

Song song với mục tiêu tăng trưởng tín dụng, chất lượng tín dụng là vấn đề rất quan trọng và luôn được các tổ chức tín dụng (TCTD) đề cao. Trong giai đoạn vừa qua, các TCTD vẫn duy trì, tiếp tục chú trọng kiểm soát chất lượng tín dụng, đặc biệt là trong điều kiện các TCTD tiến hành cho vay ưu đãi hộ nghèo với lãi suất thấp và không có tài sản đảm bảo, các khách hàng vay vốn có năng lực tài chính thấp, dễ bị tổn thương từ những rủi ro trong xã hội.

Với NHCSXH, từ năm 2012, tại Văn bản số 3653/NHCS-TDNN ngày 19/11/2012 về việc xây dựng Phương án, Đề án củng cố và nâng cao chất lượng tín dụng quy định: Các xã có tỷ lệ nợ quá hạn từ 2% trở lên thì giám đốc NHCSXH cấp huyện phải xây dựng Phương án củng cố, nâng cao chất lượng tín dụng. Các đơn vị NHCSXH cấp huyện, cấp tỉnh có tỷ lệ nợ quá hạn từ 2% trở lên thì giám đốc chi nhánh, phòng giao dịch đó phải xây dựng Đề án củng cố và nâng cao chất lượng tín dụng.

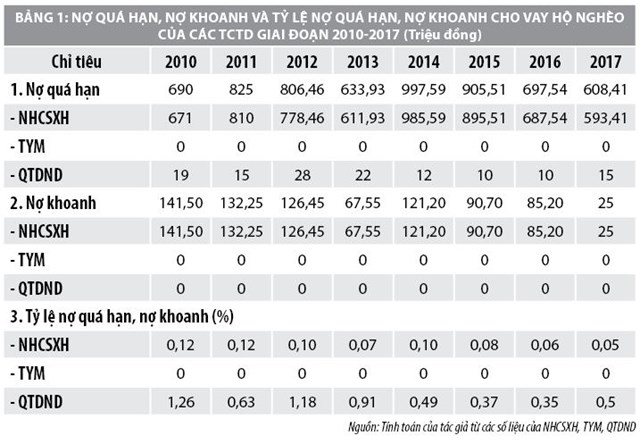

Theo đó, tỷ lệ nợ quá hạn và nợ khoanh trên tổng dư nợ năm 2010 của NHCSXH tỉnh Thái Nguyên giảm từ 0,12% (tức 812,5 triệu đồng) xuống còn 0,07%, tức 679,48 triệu đồng vào năm 2013 và đến năm 2017 tỷ lệ nợ quá hạn và nợ khoanh của tổ chức này giảm xuống chỉ còn 0,05%, với số nợ quá hạn và nợ khoanh là 618,41 triệu đồng. Tỷ lệ nợ quá hạn và nợ khoanh giảm dần qua các năm và luôn ở dưới ngưỡng 1% thể hiện sự an toàn trong hoạt động tín dụng của NHCSXH tỉnh Thái Nguyên.

Đối với QTDND, chỉ có khoản nợ quá hạn không có nợ khoanh. Nợ quá hạn của tổ chức này cũng giảm dần qua các năm. Tỷ lệ nợ quá hạn trên tổng dư nợ năm 2010 là 1,26% với nợ quá hạn là 19 triệu đồng, năm 2013 giảm xuống 0,91% với nợ quá hạn là 22 triệu đồng, đến năm 2017 tỷ lệ nợ quá hạn là 0,5% với dư nợ quá hạn là 15 triệu đồng, giảm 0,76% tương đương giảm 4 triệu đồng so với năm 2010.

Trong 3 TCTD khảo sát trên địa bàn tỉnh Thái Nguyên, thì TYM là TCTD duy nhất không có nợ quá hạn và nợ khoanh trong lĩnh vực cho vay hộ nghèo, tỷ lệ hoàn trả luôn duy trì ở mức 100%. Đây cũng là tổ chức tài chính vi mô chính thức đầu tiên tại Việt Nam do Hội Liên hiệp Phụ nữ Việt Nam thành lập và hoạt động theo Luật các TCTD năm 2010. Với phương thức hoàn trả cả gốc và lãi theo tuần cho nên hết thời hạn vay cũng là lúc hộ nghèo trả hết khoản nợ và đặc biệt, khi 1 thành viên trong nhóm không có khả năng trả nợ thì Quỹ sẽ từ chối tất cả các khoản vay của các thành viên còn lại trong nhóm.

Bên cạnh chỉ tiêu nợ quá hạn, nợ khoanh còn một số chỉ tiêu đánh giá chất lượng tín dụng của các TCTD cũng đã được tác giả tính toán, tổng hợp (Bảng 2).

Hệ số thu nợ phản ánh khả năng thu hồi nợ của các TCTD cũng như khả năng trả nợ vay của hộ nghèo có tốt hay không. Nó thể hiện với doanh số cho vay nhất định thì TCTD sẽ thu được bao nhiêu đồng vốn, tỷ lệ này càng cao càng tốt. Qua Bảng 2 cho thấy, nhờ đẩy mạnh công tác kiểm tra thu hồi nợ đến hạn và khảo sát số hộ nghèo có nhu cầu vay vốn nên hệ số thu nợ có sự biến động tăng dần đều qua các năm.

Nếu như năm 2010, hệ số thu nợ của NHCSXH là 54,94%, TYM là 89,83%, QTDND là 87,35% thì đến năm 2017 hệ số này đã tăng lên 95,71% của NHCSXH, 96,72% của TYM và 95,51% của QTDND. Năm 2013 và năm 2015, NHCSXH có hệ số thu nợ đạt 113,54% và 104,29%, tức là trong năm doanh số thu nợ lớn hơn doanh số cho vay, hay nói cách khác cứ 1 đồng vốn cho hộ nghèo vay thì ngân hàng thu về được 13,54 đồng và 4,29 đồng.

Vòng quay vốn tín dụng thể hiện việc luân chuyển vốn cho vay nhanh hay chậm, chỉ tiêu này càng lớn thì hiệu quả sử dụng vốn của TCTD càng cao. Đồng vốn quay nhanh đồng nghĩa với việc có nhiều người được hưởng lợi ích từ vốn vay của TCTD hơn trong cùng một thời gian. Kết quả tính toán cho thấy, vòng quay vốn của các TCTD về cơ bản tăng đều qua các năm, trong đó vòng quay vốn của quỹ TYM là cao nhất đạt 0,46 vòng/năm trong năm 2010, đến năm 2017 là 0,69 vòng/năm. Vòng quay vốn của Quỹ TDND giao động trong khoảng 0,42 vòng/năm đến 0,66 vòng/năm. Còn NHCSXH vòng quay vốn dao động trong khoảng 0,24 vòng/năm đến 0,32 vòng/năm.

Chất lượng tín dụng ngày càng được củng cố và nâng cao đã góp phần không nhỏ giúp cho 29.981 hộ thoát nghèo, giảm tỷ lệ hộ nghèo của Tỉnh năm 2017 xuống còn 9% (giảm 11,57% so với năm 2010) qua đó góp phần tích cực trong việc thực hiện mục tiêu quốc gia về giảm nghèo bền vững, bảo đảm an sinh xã hội và xây dựng nông thôn mới.

Bên cạnh tỷ lệ thu lãi hàng năm của các TCTD đạt ở mức rất cao (đạt trên 98% số lãi phải thu), riêng Quỹ TYM tỷ lệ thu lãi hàng năm luôn đạt 100%, thì tỷ lệ nợ bị chiếm dụng của các TCTD luôn = 0 (tức 0%), qua đó, các TCTD đã đẩy mạnh được tốc độ quay vòng vốn nhằm phục vụ tốt hơn nhu cầu vay vốn của hộ nghèo.

Những hạn chế tồn tại

Hoạt động của những mạng lưới tín dụng trên địa bàn tỉnh Thái Nguyên trong những năm gần đây đã phát triển cả về chiều rộng lẫn chiều sâu, góp phần không nhỏ vào thúc đẩy phát triển kinh tế, xóa đói giảm nghèo tại địa phương. Tuy nhiên, bên cạnh một số chỉ tiêu đã đạt được, vẫn còn một số hạn chế về chất lượng tín dụng cho vay hộ nghèo của các TCTD địa bàn tỉnh Thái Nguyên, cụ thể:

Một là, tình trạng nợ quá hạn, nợ khoanh của một số TCTD tuy có giảm qua các năm nhưng vẫn tồn tại trong công tác cho vay. Một số địa phương tỷ lệ nợ quá hạn còn cao, việc các hộ không đa dạng các loại hình sản xuất, kinh doanh mà chỉ tập trung vào lĩnh vực trồng trọt, chăn nuôi nên tiềm ẩn nhiều rủi ro, dẫn đến làm gia tăng nợ quá hạn cho các TCTD.

Hai là, chất lượng tín dụng còn phụ thuộc nhiều vào chất lượng hoạt động của tổ tiết kiệm và vay vốn, cụm vay vốn. Công tác kiểm tra giám sát việc sử dụng vốn vay của hộ nghèo còn mang tính hình thức.

Ba là, nợ quá hạn còn chậm được xử lý, dẫn đến có những món nợ quá hạn kéo dài. Ý thức trách nhiệm của một bộ phận hộ nghèo còn trông chờ, ỷ lại vào chính sách chế độ của Nhà nước, các TCTD.

Bốn là, hiệu quả sử dụng vốn tín dụng của một bộ phận hộ nghèo chưa cao. Tình trạng hộ nghèo vay vốn song không sử dụng đúng mục đích vẫn tồn tại ở nhiều địa phương.

Giải pháp nâng cao chất lượng tín dụng cho vay hộ nghèo của các tổ chức tín dụng

Từ thực trạng nêu trên, để nâng cao chất lượng tín dụng cho vay hộ nghèo của các TCTD trên địa bàn tỉnh Thái Nguyên, một số giải pháp cần được các TCTD triển khai thực hiện gồm:

Thứ nhất, tăng cường công tác đào tạo, nâng cao chất lượng đội ngũ cán bộ, đội ngũ cán bộ tín dụng, coi đây là nhân tố quyết định đến chất lượng tín dụng. Công tác đào tạo chú trọng từ khâu tìm hiểu thông tin khách hàng, thẩm định phương án, dự án, quyết định cho vay, quản lý vốn, thu nợ kịp thời, đến việc tư vấn giúp đỡ khách hàng tìm thị trường và nguồn tiêu thụ để giảm thiểu rủi ro trong công tác cho vay.

Thứ hai, củng cố, nâng cao chất lượng hoạt động của tổ tiết kiệm và vay vốn, cụm vay vốn. Hoạt động của tổ tiết kiệm và vay vốn, cụm vay vốn đóng vai trò quan trọng trong gần như mọi khâu của quá trình cấp tín dụng, và rộng hơn là quản lý tín dụng, chất lượng tín dụng của TCTD. Bên cạnh đó, cần thực hiện tốt việc bình xét cho vay và đôn đốc, giám sát việc sử dụng vốn vay đúng mục đích, trả nợ, trả lãi theo đúng quy định.

Thứ ba, nâng cao chất lượng thẩm định tín dụng trước khi cho vay. Thẩm định khách hàng vay vốn là một trong những yếu tố quan trọng ảnh hưởng đến chất lượng tín dụng, là một công việc đòi hỏi sự cẩn thận, sáng suốt của người thẩm định, thẩm định giúp đánh giá mức độ tin cậy của chương trình, đánh giá mức độ rủi ro của phương án để từ đó có quyết định cho vay.

Thứ tư, tăng cường công tác kiểm tra, kiểm soát việc sử dụng vốn vay. Trong cho vay hộ nghèo, bản thân người vay không phải thế chấp tài sản đảm bảo nợ vay, không có gì ràng buộc về mặt trách nhiệm pháp lý. Hơn nữa, tín dụng cho vay hộ nghèo dễ bị lạm dụng vào mục đích chi tiêu, giải quyết khó khăn đột xuất… Bên cạnh đó, hộ nghèo thường thiếu kiến thức về sản xuất kinh doanh, làm ăn hay bị thua lỗ, sống dàn trải trên địa bàn rộng, xa xôi nên rất khó quản lý, kiểm soát, cho nên tín dụng cho vay hộ nghèo thường rủi ro cao hơn các chương trình tín dụng khác.

Thứ năm, tăng cường quản lý nợ, hạn chế các khoản nợ quá hạn, nợ xấu. Để hạn chế nợ quá hạn, các TCTD cần tăng cường quản lý nợ và có những biện pháp xử lý đối với các khoản nợ quá hạn phát sinh. Khi có nợ quá hạn phát sinh thì phải thực hiện phân loại nợ quá hạn, khả năng thu hồi, phân tích nguyên nhân và tìm mọi biện pháp thu hồi nợ quá hạn.

Tài liệu tham khảo:

- Cục Thống kê tỉnh Thái Nguyên (2018), Niên giám thống kê 2017, NXB Thống kê;

- Ngân hàng Chính sách xã hội tỉnh Thái Nguyên, Báo cáo kết quả chương trình tín dụng cho vay hộ nghèo các năm từ 2010-2017;

- Ngân hàng Chính sách xã hội Việt Nam, Văn bản số 3653/NHCS-TDNN ngày 19/11/2012 về việc xây dựng phương án, đề án củng cố và nâng cao chất lượng tín dụng;

- QTDND Phú Lương, Báo cáo kết quả hoạt động các năm từ năm 2010-2017;

- QTDND Yên Minh, Báo cáo kết quả hoạt động các năm từ năm 2010-2017.