Nâng cao khả năng tiếp cận tín dụng của nông hộ tại ngân hàng Agribank tỉnh Trà Vinh

Bằng phương pháp thu thập dữ liệu thứ cấp từ Cục Thống kê tỉnh Trà Vinh, Ngân hàng Nông nghiệp và Phát triển nông thôn (Agribank) tỉnh Trà Vinh giai đoạn 2014-2018, đồng thời sử dụng phương pháp phân tích, đánh giá, so sánh và tổng hợp, nghiên cứu này đánh giá thực trạng cho vay nông hộ tại Agribank tỉnh Trà Vinh thời gian qua. Trên cơ sở đó, nhóm tác giả tìm ra các yếu tố ảnh hưởng đến khả năng tiếp cận tín dụng của nông hộ, từ đó đề xuất các giải pháp nâng cao khả năng tiếp cận vốn tín dụng của nông hộ tỉnh Trà Vinh thời gian tới.

Trà Vinh là một trong những tỉnh thuộc khu vực Đồng bằng sông Cửu Long. Với điều kiện tự nhiên thuận lợi nhưng Trà Vinh lại khan hiếm về tài nguyên thiên nhiên, cơ sở vật chất hạ tầng kém phát triển, kinh tế chủ yếu tập trung vào nông nghiệp.

Đa số người dân tỉnh Trà Vinh sống ở vùng nông thôn (hơn 81%) nên nhu cầu về vốn phục vụ cho các hoạt động sản xuất nông nghiệp của nông hộ nơi đây luôn ở mức cao. Tuy nhiên, khả năng tiếp cận vốn tín dụng của nông hộ đối với thị trường vốn tín dụng chính thức hiện nay của người dân còn nhiều khó khăn, nạn “tín dụng đen” còn nhiều, gây ra nhiều tiêu cực và bức xúc cho xã hội.

Là một tỉnh có dân số khoảng hơn 1 triệu người, nhưng trên địa bàn tỉnh Trà Vinh hiện có tới 15 ngân hàng thương mại (NHTM) đang hoạt động, chưa kể các công ty cho thuê tài chính khác cũng đang hoạt động dưới hình thức hợp tác hay ủy thác... nên sự cạnh tranh giữa các NHTM và các đối thủ cạnh tranh cùng ngành trong lĩnh vực tín dụng là hết sức gay gắt. Tuy nhiên, do đặc thù kinh tế của tỉnh Trà Vinh chủ yếu là sản xuất, kinh doanh trong lĩnh vực nông nghiệp, thủy, hải sản nên đầu tư vốn tín dụng trong lĩnh vực này đối với Agribank chi nhánh tỉnh Trà Vinh lại là một lợi thế. Do vậy, hoạt động cấp tín dụng của ngân hàng này trong những năm qua luôn có sự tăng trưởng ổn định.

Thực trạng cho vay nông hộ tại Agribank Trà Vinh thời gian qua

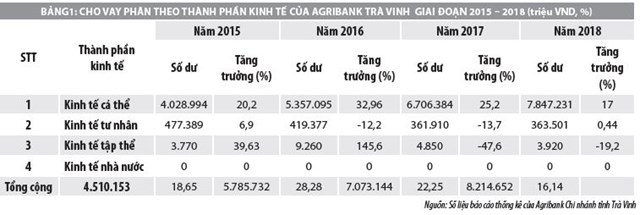

Tình hình cho vay theo thành phần kinh tế

Số liệu thống kê cho thấy, nguồn vốn tín dụng của Agribank chi nhánh tỉnh Trà Vinh đầu tư vào khu vực kinh tế cá thể và kinh tế tư nhân là chủ yếu, trong đó, tỷ trọng đầu tư vốn tín dụng vào khu vực kinh tế cá thể là cao nhất (bình quân chiếm 92,09%); còn tỷ trọng nguồn vốn tín dụng đầu tư vào khu vực kinh tế tư nhân bình quân là 7,83%. Tuy nhiên, tốc độ tăng trưởng bình quân nguồn vốn tín dụng đầu tư vào các thành phần kinh tế của Agribank chi nhánh Trà Vinh là ổn định, luôn duy trì mức tăng trên 16%/năm (bình quân tăng 21,33%/năm).

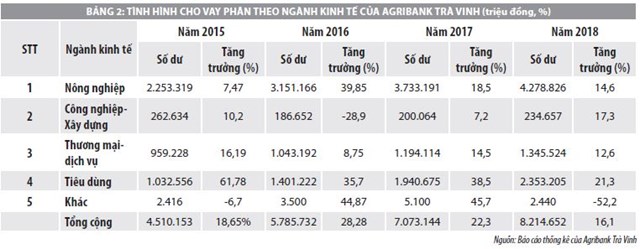

Tình hình cho vay theo ngành kinh tế

Lĩnh vực nông nghiệp (bao gồm nông, lâm nghiệp và thủy, hải sản) là lĩnh vực được Agribank chi nhánh Trà Vinh chú trọng đầu tư nhất, bình quân chiếm hơn 52,8% tổng dư nợ; tiếp theo là cho vay phục vụ nhu cầu đời sống và tiêu dùng cá nhân, chiếm tỷ trọng gần 24% tổng dư nợ; khu vực thương mại và dịch vụ, chiếm tỷ trọng 18,85% tổng dư nợ; thứ tư là khu vực công nghiệp và xây dựng, chiếm tỷ trọng gần 4,2% tổng dư nợ và cuối cùng là lĩnh vực khác, chỉ chiếm khoảng 0,06% tổng dư nợ.

Số liệu thống kê cho thấy, nguồn vốn tín dụng của Agribank chi nhánh tỉnh Trà Vinh đầu tư vào khu vực kinh tế cá thể và kinh tế tư nhân là chủ yếu, trong đó, tỷ trọng đầu tư vốn tín dụng vào khu vực kinh tế cá thể là cao nhất (bình quân chiếm 92,09%); còn tỷ trọng nguồn vốn tín dụng đầu tư vào khu vực kinh tế tư nhân bình quân là 7,83%.

Như vậy, có thể thấy, thực hiện “sứ mệnh tam nông”, Agribank chi nhánh Trà Vinh phần lớn tập trung vốn đầu tư tín dụng vào lĩnh vực nông nghiệp với nguồn vốn tín dụng đầu tư vào khu vực này luôn chiếm trên 52% tổng dư nợ; nếu tính luôn các khoản tín dụng đầu tư vào khu vực công nghiệp – xây dựng, thương mại – dịch vụ và tiêu dùng trên địa bàn nông thôn theo Nghị định số 55/2015/NĐ-CP của Chính phủ thì con số này có thể lớn hơn rất nhiều.

Bên cạnh đó, căn cứ vào số liệu thống kê của Agribank chi nhánh Trà Vinh về “tình hình cho vay – thu nợ - dư nợ theo ngành kinh tế” trong giai đoạn 2014 - 2018, có thể thấy, tỷ lệ nông hộ vay vốn tại Agribank chi nhánh tỉnh Trà Vinh so với tổng số nông hộ trên địa bàn Tỉnh dao động từ 19,5% đến 20,83%. Mặc dù, số nông hộ còn lại có thể là không vay vốn hoặc có vay vốn tại các TCTD, NHTM khác trên địa bàn Tỉnh nhưng thị phần tín dụng trong lĩnh vực này đối với Agribank chi nhánh tỉnh Trà Vinh còn rất lớn, chưa khai thác hết.

Như vậy, để khai thác hiệu quả hơn 70% thị phần tín dụng nông nghiệp nông thôn còn lại, trong thời gian sắp tới Agribank chi nhánh Trà Vinh cần phải có những giải pháp chiến lược mạnh mẽ nhằm đánh giá nhu cầu về vốn, khả năng tiếp cận vốn tín dụng của nông hộ, mở rộng thị phần, tăng trưởng tín dụng...

Giải pháp nâng cao khả năng tiếp cận vốn tín dụng tại Agribank Trà Vinh

Để nâng cao khả năng tiếp cận vốn tín dụng của nông hộ tỉnh Trà Vinh thời gian tới, nhóm tác giả đề xuất một số giải pháp cụ thể sau:

Đối với nông hộ

- Cần phải có tài sản đảm bảo khi vay vốn: Giá trị tài sản đảm bảo là rất cần thiết và quan trọng đối với bất kỳ khoản vay nào có đảm bảo bằng tài sản, tuy nhiên đó chỉ là điều kiện cần. Điều kiện đủ để người nông hộ có thể tiếp cận nguồn vốn tín dụng, do Agribank chi nhánh Trà Vinh cung cấp là nguồn thu nhập của nông hộ, vì nguồn thu nhập này quyết định đến khả năng trả nợ của nông hộ khi đến hạn. Nguồn thu nhập của nông hộ có thể là nguồn thu nhập từ các hoạt động sản xuất nông nghiệp (bao gồm nông, lâm, diêm nghiệp và thủy, hải sản) và phi nông nghiệp, đặc biệt trong đó là nguồn thu nhập từ các hoạt động phi nông nghiệp.

- Cần đa dạng hóa các nguồn thu nhập để trả nợ: Đặc thù về thời tiết ở các tỉnh ĐBSCL là tương đối giống nhau, lượng mưa nhiều trong năm, kéo dài khoảng 6 tháng, do vậy thời gian nông nhàn của nông hộ là rất dài. Trong khoảng thời gian này, nông hộ cần phải gia tăng thêm các hoạt động phi nông nghiệp nhằm gia tăng thu nhập. Có thể thấy, ở nhiều địa phương, có nhiều nông hộ gia tăng các hoạt động phi nông nghiệp rất hiệu quả, cụ thể là họ nhận gia công các mặt hàng thủ công mỹ nghệ và may mặc như đan lát, dệt thảm xơ dừa, may chăn màn gối... hoặc là nông hộ họ có thể chế biến các mặt hàng thực phẩm sạch truyền thống tại nhà bán rất chạy hiện nay như: làm khô, làm mắm, làm dưa, làm bánh tét và các loại thực phẩm khác...

- Nên xem xét gửi tiết kiệm khi vay vốn tại Agribank: Từ nhiều năm nay, cứ sau mỗi vụ mùa thu hoạch, người nông dân thường có thói quen mua vàng trang sức, một mặt là “để dành làm của”, một mặt là để những người phụ nữ có dịp “chưng diện” với bạn bè, họ hàng nhân dịp giỗ, tết... thói quen này như đã in sâu vào trong tâm thức của mỗi người và truyền từ đời này sang đời khác. Tuy nhiên, việc mua vàng trang sức để dành làm của hiện nay đã không còn phù hợp, giá trị của nó sẽ bị giảm đáng kể khi bán ra so với thời điểm mua vào, hơn nữa không thể làm tài sản đảm bảo thế chấp để cầm cố vay vốn ở ngân hàng.

Như vậy, để tiền nhàn rỗi không bị mất giá trị theo thời gian (bao gồm cả hao mòn tự nhiên và trượt giá) có thể phát sinh thêm lãi thì người nông dân nên chọn hình thức gửi tiết kiệm tại ngân hàng. Ngoài việc có thêm lãi tiền gửi từ nguồn tiền nhàn rỗi, khi cần vốn cho các mục đích đầu tư, tái đầu tư, mở rộng quy mô sản xuất... thì người nông dân có thể cầm cố, thế chấp tạm thời sổ tiết kiệm với lãi suất chênh lệch thấp, thủ tục đơn giản và giải ngân nhanh chóng.

Ngoài việc gửi tiền tiết kiệm tại ngân hàng, để sử dụng hiệu quả tiền nhàn rỗi, nông hộ có thể lựa chọn hình thức tích trữ thêm ruộng đất, mua thêm máy móc và các phương tiện sản xuất khác... để mở rộng quy mô sản xuất, một mặt gia tăng thêm thu nhập đáng kể cho nông hộ từ hoạt động nông nghiệp.

Đối với Agribank Trà Vinh

- Làm tốt quy trình thẩm định hộ vay tại địa phương: Việc căn cứ vào khả năng tài chính dựa trên yếu tố thu nhập từ hoạt động sản xuất nông nghiệp và phi nông nghiệp của nông hộ để quyết định cho vay là bước đi đúng của Agribank chi nhánh tỉnh Trà Vinh. Điều này cho thấy, Agribank chi nhánh tỉnh Trà Vinh hướng đến yếu tố hiệu quả trong hoạt động sản xuất nông nghiệp của nông hộ hơn là giá trị tài sản đảm bảo của họ. Tuy nhiên, việc đánh giá khả năng tài chính dựa trên các khoản thu nhập của nông hộ hiện nay còn lỏng lẻo, chủ yếu là do nông hộ tự kê khai, thiếu giấy tờ chứng minh nguồn thu nhập. Do vậy, cán bộ tín dụng Agribank chi nhánh tỉnh Trà Vinh ngoài việc phải nắm rõ địa bàn phụ trách thì còn cần phải duy trì mối quan hệ tốt đẹp với chính quyền địa phương – nơi cung cấp và quản lý các khoản vay nhằm có được những thông tin tốt nhất về nông hộ trước khi quyết định cho vay.

- Chú trọng tinh giản và đơn giản hóa thủ tục, hồ sơ vay vốn: Phần lớn nông hộ có trình độ học vấn không cao, họ thường gặp khó khăn trong việc làm thủ tục, hồ sơ vay vốn, nhất là phương án sử dụng vốn vay... Do vậy, cán bộ tín dụng Agribank chi nhánh tỉnh Trà Vinh cần phải thường xuyên quan tâm, thấu hiểu và hỗ trợ nông hộ trong việc hoàn thành các hồ sơ, thủ tục vay vốn.

- Phối hợp chặt chẽ chính quyền địa phương hỗ trợ nông hộ: Mặc dù hiện nay, theo Luật Đất đai số 45/2013/QH13 ngày 29/11/2013 thì hàng năm UBND Trà Vinh có công bố bảng giá đất cụ thể cho từng khu vực trên địa bàn tỉnh Trà Vinh, tuy nhiên, nhiều nơi phản ánh giá đất còn thấp, làm ảnh hưởng đến giá trị tài sản đảm bảo của nông hộ. Để đánh giá đúng giá trị đất nông nghiệp của nông hộ, làm cơ sở định giá cho tài sản đảm bảo thế chấp, tác giả khuyến nghị chính quyền địa phương hàng năm nên có kế hoạch khảo sát, đánh giá lại giá đất cho phù hợp.

Để tăng thu nhập từ hoạt động phi nông nghiệp cho nông hộ trên địa bàn tỉnh Trà Vinh, tác giả khuyến nghị từng địa phương nên có nhiều chương trình kết nối với các doanh nghiệp trên địa bàn tỉnh và các tỉnh/ thành phố lân cận trong khu vực nhằm tạo thêm công ăn, việc làm cho người lao động, nhất là gia công các ngành hàng thủ công, mỹ nghệ và may mặc...

Việc làm này vừa có lợi cho doanh nghiệp vì sử dụng được nguồn lao động giá rẻ, vừa có lợi cho nông hộ vì họ có thể gia tăng thêm thu nhập ngoài hoạt động sản xuất nông nghiệp.

Bên cạnh đó, các hội, đoàn ở địa phương như Hội Phụ nữ, Đoàn thanh niên... nên có nhiều chương trình, kế hoạch hỗ trợ vốn cũng như hướng nghiệp cho từng hội viên, đoàn viên của mình cùng tăng gia sản xuất, tăng thêm thu nhập trong những lúc nông nhàn.

- Ngân hàng cần phối hợp chính quyền địa phương hạn chế “tín dụng đen”: “Tín dụng đen” là một vấn nạn của xã hội, đã len lỏi vào từng ngóc ngách của đời sống, nhất là đối với những người dân vùng sâu, vùng xa; ít kiến thức, thiếu hiểu biết, muốn được có mọi thứ một cách dễ dàng mà không cần phải đáp ứng những điều kiện cơ bản do các tổ chức tín dụng quy định... Tuy nhiên, hiện nay không thể nào xử lý dễ dàng và triệt để vấn nạn này, do pháp luật chưa có quy định cụ thể đối với khái niệm “tín dụng đen”, nhất là đối với những tổ chức tài chính núp bóng dưới dạng “Công ty cho thuê tài chính” để thực hiện việc cung cấp nguồn vốn tín dụng đen một cách công khai.

Vì vậy, để hạn chế nạn "tín dụng đen" cần có sự tham gia vào cuộc đồng bộ của các tổ chức chính trị - xã hội. Agribank chi nhánh tỉnh Trà Vinh cần đề nghị các tổ chức chính trị - xã hội tiếp tục phối hợp với ngân hàng thực hiện hiệu quả các hình thức cho vay ủy thác, cho vay thông qua các tổ vay vốn, tổ tiết kiệm - vay vốn, thường xuyên củng cố, nâng cao chất lượng hoạt động của các tổ vay vốn tại địa phương. Trong đó, đặc biệt quan tâm quy trình bình xét cho vay vốn, đôn đốc người vay sử dụng vốn đúng mục đích, thực hiện nghĩa vụ trả nợ theo quy định. Bên cạnh đó, ngân hàng cần tuyên truyền cho người dân hiểu rõ về nguy cơ, tác hại của tín dụng đen, đơn giản hóa thủ tục, hồ sơ vay vốn đáp ứng nhu cầu vốn phục vụ sản xuất, kinh doanh, tiêu dùng của người dân.

Tài liệu tham khảo:

1. Cục Thống Kê tỉnh Trà Vinh (2019), Niên giám Thống kê tỉnh Trà Vinh năm 2018, NXB Thống kê, Tổng cục Thống kê, Việt Nam;

2. Agribank Trà Vinh (2014-2018), Báo cáo kết quả hoạt động ngân hàng trên địa bàn;

3. Vương Quốc Duy, Lê Long Hậu, Marike D’Haese (2010), Các nhân tố ảnh hưởng đến việc tiếp cận tín dụng của nông hộ ở Đồng bằng sông Cửu Long, Journal of Asian Business and Economic Studies – Vol. 236, No. (2010);

4. Trần Ái Kết (2009), Một số giải pháp chủ yếu về vốn tín dụng của trang trại nuôi trồng thủy sản ở Trà Vinh, Luận văn Tiến sỹ, Trường Đại học Nông nghiệp Hà Nội;

5. Trương Đông Lộc (2009), Tín dụng nông thôn ở Đồng bằng sông Cửu Long – Thực trạng và giải pháp, Tạp chí Ngân hàng, số 40, tháng 07/2009;

6. Nguyễn Văn Ngân và Lê Khương Ninh (2008), Những nhân tố quyết định đến việc tiếp cận tín dụng chính thức của hộ nông dân Đồng bằng sông Cửu Long, Trường Đại học Cần Thơ, NXB Giáo Dục;

7. Nguyễn Quốc Nghi (2010), Các nhân tố ảnh hưởng đến nhu cầu tín dụng chính thức của các dân tộc thiểu số: Nghiên cứu trường hợp người Khmer ở Trà Vinh và người Chăm ở Kiên Giang, Tạp chí Trường Đại học Cần Thơ, số 18a, tr. 240-250;

8. Trương Thị Phương Thảo (2013), Phân tích khả năng tiếp cận vốn tín dụng chính thức của hộ nuôi tôm ở tỉnh Trà Vinh, Luận văn Tiến sỹ, Trường Đại học Cần Thơ;

9. Nguyễn Đình Thọ (2011), Phương pháp nghiên cứu khoa học trong kinh doanh- Nghiên cứu và thực hiện, NXB Lao Động và Xã hội, Hà Nội, Việt Nam;

10. Huỳnh Trung Thời (2011), Các nhân tố ảnh hưởng đến tiếp cận tín dụng chính thức của nông hộ trên địa bàn tỉnh An Giang, Luận văn Thạc sỹ, Trường Đại học Cần Thơ.