Nâng cao khả năng tiếp cận tín dụng vi mô tại Ngân hàng Chính sách xã hội tỉnh Trà Vinh

Bằng phương pháp thu thập dữ liệu thứ cấp từ Ngân hàng Nhà nước chi nhánh tỉnh Trà Vinh, Ngân hàng Chính sách Xã hội chi nhánh Trà Vinh giai đoạn 2011-2017 và sử dụng phương pháp thống kê mô tả, tổng hợp, phân tích và đánh giá, nghiên cứu này khái quát thực trạng cho vay và khả năng tiếp cận vốn của người nghèo tại chi nhánh Ngân hàng chính sách Xã hội tỉnh Trà Vinh.

Tác giả bài viết đề xuất các giải pháp nâng cao hiệu quả cho vay hộ nghèo tại địa phương này thời gian tới.

Thực trạng cho vay hộ nghèo tại Ngân hàng Chính sách xã hội tỉnh Trà Vinh

Nguồn vốn tín dụng vi mô (TDVM) là thành phần quan trọng của nguồn vốn tín dụng chính thức nhằm cung cấp các khoản vay nhỏ đối với người nghèo, có ý nghĩa đặc biệt quan trọng, không chỉ giúp xóa đói giảm nghèo mà còn góp phần hỗ trợ phát triển kinh tế địa phương. Qua kết quả điều tra hộ nghèo từng năm của tỉnh Trà Vinh cho thấy, tỷ lệ hộ nghèo trong đồng bào dân tộc thiểu số có xu hướng giảm xuống. Các chính sách hỗ trợ đồng bào dân tộc thiểu số về xóa đói, giảm nghèo đã được đổi mới, vận dụng sáng tạo cho phù hợp hơn với tình hình thực tế từng địa phương, được đồng bào dân tộc thiểu số đồng tình ủng hộ…

Chi nhánh Ngân hàng Chính sách xã hội (NHCSXH) tỉnh Trà Vinh cung ứng hơn 90% lượng vốn TDVM cho người nghèo trên địa bàn Tỉnh. Thực tế hoạt động của chi nhánh NHCSXH tỉnh Trà Vinh cho thấy, có 4 vấn đề cần quan tâm: Lượng vốn vay bình quân người nghèo chưa đáp ứng được nhu cầu; Hiệu quả cho vay người nghèo chưa cao; Huy động vốn khó khăn; Khả năng tiếp cận nguồn vốn TDVM của người nghèo chưa cao.

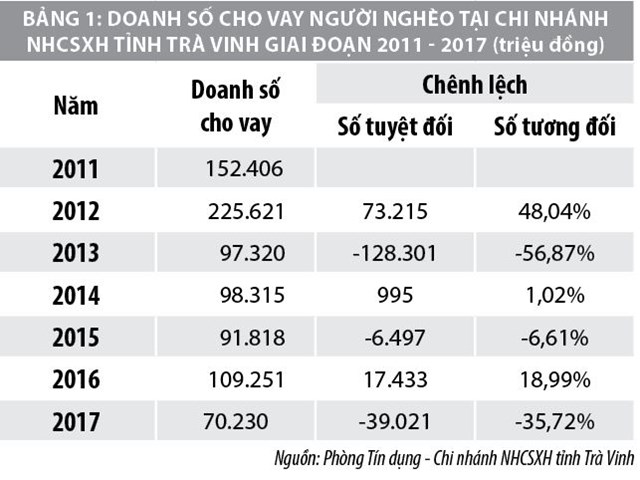

Doanh số cho vay hộ nghèo

Thống kê cho thấy, cuối năm 2016, toàn tỉnh Trà Vinh còn 30.359 hộ nghèo, chiếm tỷ lệ 11,16% (Quyết định số 302/QĐ-UBND ngày 02/3/2017 của Chủ tịch UBND tỉnh Trà Vinh về việc phê duyệt kết quả rà soát hộ nghèo, hộ cận nghèo năm 2016). Trong đó, còn 8.892 hộ thiếu vốn sản xuất, 12.386 hộ thiếu đất sản xuất, 2.137 hộ thiếu phương tiện sản xuất, 8.549 hộ có đông người ăn theo, 5.813 hộ có lao động nhưng không có việc làm hoặc thiếu việc làm...

Năm 2017, tổng số hộ nghèo giảm xuống còn 23.078 hộ, chiếm tỷ lệ 8,41% hộ dân toàn tỉnh. Trong đó, hộ nghèo theo tiêu chí thu nhập là 20.397 hộ, chiếm 88,38% so với tổng số hộ nghèo; Hộ nghèo theo tiêu chí mức độ thiếu hụt tiếp cận các dịch vụ xã hội cơ bản là 2.681 hộ, chiếm 11,62% so với hộ nghèo; Hộ nghèo dân tộc Khmer là 13.859 hộ, chiếm 15,70% so với tổng số hộ dân tộc Khmer, chiếm 60,05% so với tổng số hộ nghèo toàn Tỉnh.

Doanh số cho người nghèo vay tại Chi nhánh NHCSXH tỉnh Trà Vinh có sự biến động qua các năm. Năm 2011, doanh số cho người nghèo vay là 152.406 triệu đồng. Năm 2012, con số này tăng lên 225.621 triệu đồng, tăng 73.215 triệu đồng, tương ứng 48,08%. Đến năm 2016, doanh số cho vay tăng lên 109.251 triệu đồng nhưng sang năm 2017 giảm xuống chỉ còn 70.230 triệu đồng. Nguyên nhân của sự tăng giảm doanh số cho vay phụ thuộc vào nguồn vốn phân bổ và vốn thu hồi hàng năm.

Qua 15 năm hoạt động, đã có trên 452 nghìn lượt hộ nghèo và các đối tượng chính sách được tiếp cận vốn vay TDVM tại Chi nhánh NHCSXH tỉnh Trà Vinh, trong đó chỉ có trên 54 nghìn hộ thoát nghèo. Con số này khá khiêm tốn là do phần lớn người nghèo trên địa bàn Tỉnh là đồng bào dân tộc Khmer (năm 2017 số hộ nghèo dân tộc Khmer chiếm 60,05% hộ nghèo toàn tỉnh), trình độ học vấn thấp, có tâm lý thụ hưởng, ỷ lại dẫn đến việc sử dụng vốn vay không hiệu quả, kết quả là dư nợ quá hạn còn cao, thu hồi nợ xấu khó khăn phải thực hiện giãn nợ, xóa nợ. Chi nhánh NHCSXH Trà Vinh đã liên kết chặt chẽ cùng các tổ chức đoàn thể thành lập các tổ tiết kiệm và vay vốn để giải ngân đúng đối tượng và sử dụng nguồn vốn đúng mục đích.

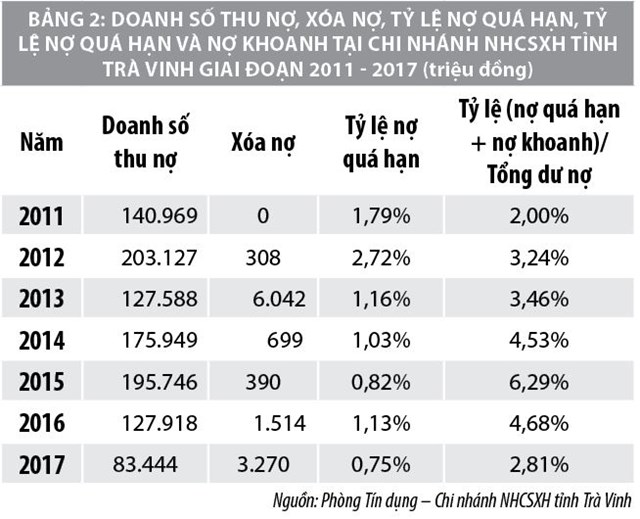

Doanh số thu nợ, xóa nợ, tỷ lệ nợ quá hạn, tỷ lệ nợ quá hạn và nợ khoanh

Tỷ lệ nợ quá hạn và nợ khoanh tại Chi nhánh NHCSXH tỉnh Trà Vinh gia tăng qua các năm từ năm 2011 đến 2015 (từ 2% năm 2011 lên 6,29% năm 2015). Năm 2016, 2017, tỷ lệ nợ quá hạn và nợ khoanh tuy có giảm xuống nhưng vẫn còn cao hơn năm 2011 (tỷ lệ nợ quá hạn và nợ khoanh năm 2017 là 2,81%). Đồng thời, tỷ lệ nợ quá hạn năm 2017 là 0,75% vẫn cao hơn mục tiêu là duy trì nợ quá hạn ở mức 0,3%. Điều này dẫn đến việc hàng năm chi nhánh NHCSXH tỉnh Trà Vinh phải xóa nợ cho người nghèo (năm 2017 doanh số thu nợ chỉ có 83.444 triệu đồng trong khi ngân hàng phải tiến hành xóa nợ cho người nghèo lên tới 3.270 triệu đồng).

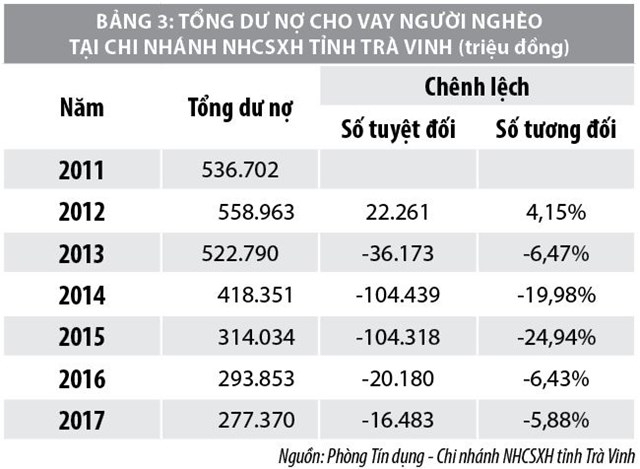

Dư nợ cho vay hộ nghèo

Vấn đề đáng quan tâm hàng đầu tại chi nhánh NHCSXH tỉnh Trà Vinh là khả năng tiếp cận nguồn vốn TDVM của người nghèo tại chi nhánh NHCSXH tỉnh Trà Vinh chưa cao.

Dư nợ cho vay người nghèo tại Chi nhánh NHCSXH tỉnh Trà Vinh năm 2011 là 536.702 triệu đồng, đến năm 2017, còn 277.370 triệu đồng, tương ứng giảm 5,88% so với năm 2016. Như vậy, tổng dư nợ cho vay người nghèo tại Chi nhánh NHCSXH tỉnh Trà Vinh đã giảm gần một nửa sau 6 năm (số tuyệt đối là 159.332 triệu đồng, tỷ lệ giảm là 48,31%, bình quân 8,05%/năm).

Tổng số hộ nghèo trên địa bàn Trà Vinh năm 2016 là 30.359 hộ, trong khi đó tổng số hộ nghèo được vay vốn tại Chi nhánh NHCSXH Trà Vinh là 21.964 hộ (chiếm khoảng 72,35%). Như vậy, còn khoảng 27,65% hộ nghèo trên địa bàn Tỉnh chưa tiếp cận được với nguồn vốn vay tại Chi nhánh NHCSXH tỉnh Trà Vinh. Đây là đối tượng rất cần vốn để có thể thoát nghèo, vì vậy việc nâng cao khả năng tiếp cận nguồn vốn TDVM cho người nghèo vay là điều rất cần thiết, để chi nhánh NHCSXH có thể thực hiện tốt nhiệm vụ được giao, góp phần xóa đói giảm nghèo.

Giải pháp nâng cao khả năng tiếp cận vốn hộ nghèo

Dựa trên các kết quả nghiên cứu, tác giả đưa ra một số giải pháp nhằm nâng cao khả năng tiếp cận nguồn vốn TDVM của người nghèo tại chi nhánh NHCSXH tỉnh Trà Vinh gồm:

Thứ nhất, cần tăng cường tuyên truyền phổ biến ý nghĩa và vai trò của nguồn vốn TDVM trong việc xóa đói giảm nghèo để người nghèo nhận thức được tầm quan trọng của nguồn vốn vay này. Bên cạnh tổ tiết kiệm và vay vốn, Ngân hàng có thể thành lập thêm tổ chăm sóc khách hàng; Tập huấn nâng cao nhận thức, hiểu biết cho người dân. Có như vậy thì người nghèo sẽ không tìm đến những khoản vay nặng lãi khi cần vốn để sản xuất kinh doanh.

Thứ hai, đa dạng hóa sản phẩm tiền gửi tiết kiệm và các dịch vụ TCVM khác cho người nghèo; Đa dạng hơn nữa về phương thức trả nợ cho người nghèo, ví dụ phương thức trả nợ dần định kỳ thay vì trả vốn gốc một lần khi đáo hạn. Hiện tại, người nghèo khi vay vốn tại Chi nhánh NHCSXH tỉnh Trà Vinh chỉ có phương thức trả lãi hàng tháng, vốn gốc trả vào cuối kỳ dẫn đến việc người nghèo phải vay mượn nặng lãi để trả nợ vay ngân hàng để được vay món mới. Kết quả là nợ chồng nợ, không thoát khỏi cảnh nghèo khó.

Thứ ba, cần tăng lượng vốn cho vay để người nghèo có đủ vốn sản xuất kinh doanh, tránh trường hợp số tiền cho vay người nghèo không đủ mua sắm trang thiết bị, cây trồng, vật nuôi phục vụ sản xuất, phải vay mượn nặng lãi bên ngoài thêm sẽ làm mất ý nghĩa, vai trò của nguồn vốn TDVM đối với người nghèo. Đồng thời, sau khi đã thoát nghèo, Ngân hàng cần hỗ trợ cho vay thêm vốn để người dân có thể phát triển kinh tế.

Thứ tư, phát huy hơn nữa vai trò của tổ trưởng tổ tiết kiệm và vay vốn trong việc hướng dẫn người nghèo sử dụng nguồn vốn TDVM đúng mục đích, có hiệu quả, giúp xóa đói giảm nghèo, tạo được nguồn thu trả nợ trong tương lai.

Thứ năm, cán bộ địa phương đặc biệt là cán bộ phụ trách liên kết Ngân hàng với người vay vốn cần nâng cao kiến thức cơ bản về quy trình và thủ tục vay vốn. Thủ tục vay vốn của người nghèo chủ yếu thông qua xác nhận của địa phương và công chứng loại giấy tờ. Vì thế, các thủ tục xác nhận và công chứng cần được đơn giản hóa hơn nữa, nhanh gọn và chính xác, tiết kiệm thời gian, tránh chờ đợi dẫn đến bất mãn của người nghèo đối với các thủ tục xin vay vốn.

Thứ sáu, cần tạo ra nhiều mô hình sản xuất kinh doanh và hướng dẫn người nghèo học hỏi để sử dụng vốn vay có hiệu quả giúp người nghèo đảm bảo được nguồn trả nợ trong tương lai; Tạo nhiều công ăn việc làm cho người nghèo nhằm góp phần làm giảm tỷ lệ phụ thuộc, tăng thu nhập cho người nghèo.

Thứ bảy, về phía mình, người nghèo cần chủ động tìm cho mình hướng đi phù hợp để tránh hiện tượng sản xuất ồ ạt không theo quy luật cung cầu của thị trường khiến giá sản phẩm giảm nghiêm trọng. Quan trọng hơn, cần sử dụng số tiền đúng với mục đích tuyệt đối không dùng số tiền vay được để trả nợ hay sử dụng với mục đích khác với hồ sơ xin vay.

Thứ tám, người nghèo cần lập kế hoạch trả nợ rõ ràng, cụ thể ngay từ khi bắt đầu vay vốn. Người nghèo có thể nhờ cán bộ tín dụng hỗ trợ lập kế hoạch trả nợ vay, tạo được uy tín với tổ chức tín dụng dẫn đến khả năng tiếp cận nguồn vốn TDVM sẽ cao hơn.

Thứ chín, người nghèo đã từng vay vốn có thể chia sẻ kinh nghiệm giúp đỡ cho người nghèo chưa được vay vốn có thể tiếp cận được với nguồn vốn TDVM. Đồng thời, chia sẻ kiến thức, kinh nghiệm sản xuất với nhau, bàn bạc giúp đỡ nhau giải quyết khó khăn, cùng nhau thoát nghèo, phát triển kinh tế.

Tài liệu tham khảo:

- Chính phủ (2002), Nghị định số 78/2002/NĐ-CP ngày 04/10/2002 của Chính phủ về tín dụng người nghèo và các đối tượng chính sách khác;

- Chủ tịch HĐQT NHCSXH (2014), Quyết định số 34/QÐ-HÐQT ngày 26/04/2014 của Chủ tịch HĐQT NHCSXH Việt Nam về nâng mức cho vay tối đa đối với hộ nghèo đáp ứng nhu cầu vốn phục vụ sản xuất, kinh doanh;

- UBND tỉnh Trà Vinh (2017), Quyết định số 2441/QĐ-UBND ngày 29/12/2017 của Chủ tịch UBND tỉnh Trà Vinh về việc phê duyệt kết quả rà soát hộ nghèo, hộ cận nghèo năm 2017 trên địa bàn tỉnh Trà Vinh;

- Bùi Văn Trịnh và cộng sự (2014), Phân tích KNTC nguồn vốn tín dụng chính thức: Trường hợp của nông hộ nuôi tôm ở tỉnh Trà Vinh, Tạp chí Khoa học Đại học Cần Thơ;

- Hoàng Trọng và cộng sự (2008), Phân tích dữ liệu nghiên cứu với SPSS, NXB Hồng Đức.

tăng gần 35% so với cùng kỳ")