Ngân hàng Nhà nước đang nới lỏng tiền tệ?

Với việc hạ lãi suất tín phiếu và nới room tín dụng cho khá nhiều ngân hàng, phải chăng NHNN đang nới lỏng tiền tệ giống như nhiều NHTW khác trên thế giới?

Nhiều dấu hiệu…

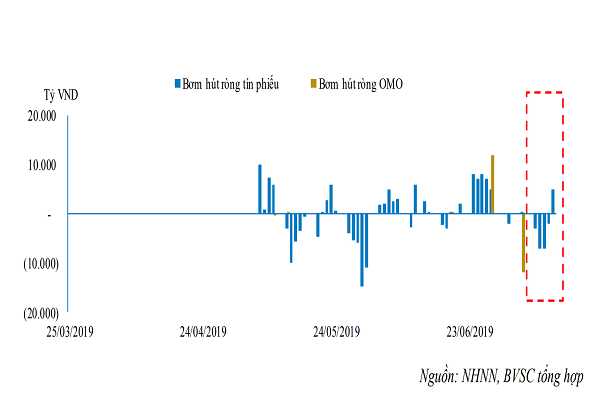

Công ty Chứng khoán SSI vừa công bố báo cáo thị trường tiền tệ tuần 15/7 – 19/7, trong đó có nêu lên một chi tiết rất đáng chú ý. Theo đó, vào phiên thứ 6 tuần trước, NHNN đã bất ngờ giảm lãi suất tín phiếu kỳ hạn 7 ngày xuống còn 2,75%/năm, giảm 25 điểm cơ bản so với mức 3%/năm đã duy trì suốt từ ngày 10/10/2018 cho tới trước đó.

“Trong gần 4 tháng trở lại đây, tín phiếu là kênh hoạt động chính trên thị trường mở, lãi suất tín phiếu hạ sẽ khuyến khích các thành viên thị trường đẩy tiền vào nền kinh tế, thay vì chuyển về NHNN”, SSI đánh giá.

Trong khi đó, tuần qua NHNN tiếp tục bơm ròng 19.000 tỷ đồng qua kênh tín phiếu. Đây là tuần thứ 2 liên tiếp NHNN bơm ròng tiền vào hệ thống với tổng lượng bơm ròng là 32.999 tỷ đồng, chủ yếu là qua kênh đáo hạn tín phiếu.

Bên cạnh đó, thông qua hoạt động mua vào ngoại tệ, NHNN cũng đã bơm vào hệ thống một lượng khá lớn tiền đồng. Theo Công ty chứng khoán KB, việc cung tiền M2 tăng trong giai đoạn đầu năm do động thái bơm tiền đồng vào hệ thống thông qua việc mua USD nhằm bổ sung dự trữ ngoại hối. Việc mua ngoại tệ tập trung vào 4 tháng đầu năm, tổng trị giá mà NHNN mua vào USD ước tính vào khoảng hơn 8,35 tỷ USD, tương đương với việc bơm ra khoảng 194 nghìn tỷ đồng. Nhưng số liệu thống kê cho thấy, đến nay NHNN mới chỉ hút ròng về hơn 105 nghìn tỷ đồng. Có nghĩa còn gần 90 nghìn tỷ đồng đã được bơm ròng vào nền kinh tế.

Thanh khoản dồi dào đã kéo lãi suất trên thị trường liên ngân hàng giảm liên tục kể từ đầu tháng 7 đến nay. Khép lại tuần qua, lãi suất cho vay qua đêm liên ngân hàng đã giảm về mức 3,08%, lãi suất 1 tuần cũng giảm về 3,18%, giảm lần lượt 10 và 12 điểm cơ bản so với cuối tuần trước, chênh lệch lãi suất VND-USD giảm xuống 0,6 - 0,7%/năm.

Chưa hết, NHNN Việt Nam cũng vừa nâng hạn mức tín dụng cho một loạt các ngân hàng, như: VPBank được nâng hạn mức tăng trưởng tín dụng từ 12% lên 16%; trong khi Techcombank, MB và ACB đều được nới room tín dụng từ 13% lên 17%. Lãnh đạo Sacombank cũng tiết lộ cũng được NHNN nới chỉ tiêu tín dụng dù không nêu ra con số cụ thể. Ngoài ra hiện còn không ít các nhà băng khác cũng đã đề nghị và đang chờ đợi quyết định nới hạn mức tăng trưởng tín dụng của NHNN như OCB, VIB, TPBank...

Tất cả những điều đó đang làm xuất hiện luồng ý kiến cho rằng, NHNN đang có xu hướng nới lỏng hơn tiền tệ. Luồng ý kiến này càng có cơ sở trong bối cảnh nhiều NHTW lớn trên thế giới như FED, ECB, BOJ, thậm chí là cả NHTW Trung Quốc cũng đang có xu hướng nới lỏng tiền tệ để thúc đẩy tăng trưởng.

Bên cạnh đó, nỗi lo lớn nhất của NHNN là lạm phát cũng đã dịu bớt. Đặc biệt, nhiều dự báo cho thấy, lạm phát năm nay chỉ tăng khoảng 3,5% sẽ thấp hơn nhiều so với mục tiêu đề ra. Đó cũng là một điều kiện thuận lợi để NHNN nới lỏng hơn tiền tệ.

…nhưng vẫn thận trọng

Tuy nhiên, những dấu hiệu trên là chưa đủ kết luận xu hướng nới lỏng tiền tệ, và chính sách tiền tệ vẫn sẽ được điều hành linh hoạt, thận trọng. Đơn cử như động thái giảm lãi suất tín phiếu, theo nhiều chuyên gia, cũng chỉ là một điều chỉnh nhỏ mang tính nghiệp vụ của NHNN trong ngắn hạn.

Cũng có chung quan điểm như vậy, SSI dẫn chứng, từ cuối năm 2015, dù FED liên tục tăng lãi suất nhưng lãi suất tín phiếu và lãi suất OMO vẫn được NHNN duy trì ổn định, thậm chí có một số thời điểm lãi suất OMO còn giảm rất thấp (xuống dưới 1%/năm). “Điều này cho thấy chính sách tiền tệ của Việt Nam được điều hành khá linh hoạt chứ không cứng nhắc theo một hướng là thắt chặt hay nới lỏng, với mục tiêu là giữ ổn định tiền tệ, thận trọng trong việc điều tiết dòng tiền và kiểm soát chất lượng tín dụng”, SSI cho biết.

Hay như việc nới room tín dụng cho một số ngân hàng cũng là định hướng từ đầu năm của NHNN, căn cứ vào diễn biến tăng trưởng tín dụng thực tế 6 tháng đầu năm 2019 vì 2 lý do.

Thứ nhất, mục tiêu tăng trưởng tín dụng năm nay là 14% nhưng hạn mức tín dụng phân bổ cho từng ngân hàng ở đầu năm phổ biến ở mức thấp hơn (11-13%), thậm chí một số ngân hàng như VietinBank, Sacombank chỉ là 7%.

Thứ hai, nếu không tính Vietcombank, 8 ngân hàng đã đáp ứng chuẩn Basel II còn lại chỉ có tổng dư nợ khoảng 1,1 triệu tỷ đồng. Vì thế, ngay cả khi 8 nhà băng này được nâng hạn mức tín dụng lên mức kỳ vọng thì số dư nợ tăng thêm so với hạn mức cũ là khoảng 46 nghìn tỷ đồng, tức là chỉ khoảng 0,6% tổng dư nợ toàn hệ thống.

Một chuyên gia ngân hàng cho biết, áp lực buộc phải nới lỏng tiền tệ cũng không lớn khi mà tăng trưởng kinh tế Việt Nam 6 tháng vẫn đạt tới 6,76%, tuy thấp hơn mức tăng của 6 tháng đầu năm 2018, nhưng cao hơn mức tăng của 6 tháng các năm 2011-2017.

Trong khi đó, mặc dù lạm phát bình quân 6 tháng đầu năm chỉ ở mức 2,64%, nhưng lạm phát cơ bản bình quân tăng liên tục, bình quân 6 tháng đã bật lên 1,87%, cao nhất trong nhiều năm trở lại đây và đang có xu hướng tiến về mốc 2%, ngưỡng mục tiêu mà Chính phủ đặt ra từ đầu năm nay. Nếu tính theo tháng, lạm phát lõi đã tăng từ 1,7% vào tháng 12/2018 lên 1,96% vào tháng 6/2019. “Diễn biến này cho thấy cung tiền cần được điều hành thận trọng hơn để đảm bảo lạm phát lõi đạt mục tiêu đề ra”, vị chuyên gia trên cho biết.