Sự hiện diện của ngân hàng nước ngoài và hiệu quả hoạt động của ngân hàng thương mại Việt Nam

Bài viết tiến hành kiểm tra liệu sự hiện diện của ngân hàng nước ngoài có làm cải thiện hiệu quả hoạt động của các ngân hàng thương mại trong nước hay không, thông qua mẫu dữ liệu của 31 ngân hàng thương mại trong nước trong giai đoạn 2009-2018.

Kết quả nghiên cứu cho thấy, sự hiện diện của ngân hàng nước ngoài làm giảm hiệu quả hoạt động của các ngân hàng thương mại trong nước và tác động kết hợp của hiệu ứng lan tỏa và hiệu ứng cạnh tranh gây ra tác động tích cực đối với ngành ngân hàng Việt Nam. Kết quả này đưa đến gợi ý chính sách là cần phải thúc đẩy cạnh tranh và đưa vào các sản phẩm thay thế, nhằm khai thác tốt lợi ích từ sự gia nhập của các ngân hàng nước ngoài.

Sau khi Việt Nam gia nhập Tổ chức Thương mại thế giới (WTO) năm 2007, Chính phủ đã nới lỏng dần các rào cản đối với đầu tư trực tiếp nước ngoài (FDI) vào lĩnh vực tài chính - ngân hàng, điển hình là cho phép thành lập ngân hàng 100% vốn nước ngoài từ năm 2011. Điều này dẫn đến gia tăng sự hiện diện của các ngân hàng nước ngoài (bên cạnh ngân hàng liên doanh và chi nhánh, văn phòng đại diện của các ngân hàng nước ngoài đã có mặt trước đó). Việc gia nhập thị trường nội địa của các ngân hàng nước ngoài tạo ra hiệu ứng lan tỏa về công nghệ, quản trị và vốn nhưng cũng làm gia tăng mức độ cạnh tranh trong lĩnh vực ngân hàng.

Cơ sở lý thuyết và bằng chứng thực nghiệm

Hiệu ứng lan tỏa và hiệu ứng cạnh tranh

Sự hiện diện của các công ty đa quốc gia làm tăng hiệu quả hoạt động của các doanh nghiệp trong nước thông qua cơ chế lan tỏa (Girma và ctg, 2001). Các ngân hàng nước ngoài sẽ chuyển giao quản lý, công nghệ cho các ngân hàng trong nước, nâng cao chất lượng nguồn nhân lực, năng suất lao động cao hơn và tiền lương thực tế cao hơn. Người tiêu dùng sẽ hưởng lợi qua giá thấp hơn và chính phủ có thể thu thuế cao hơn. Hiệu ứng lan tỏa quản trị, công nghệ, nhân sự và vốn từ các ngân hàng nước ngoài giúp các ngân hàng trong nước tăng hiệu quả hoạt động và giảm chi phí (Claessens và ctg, 2001).

Sự hiện diện của các ngân hàng nước ngoài làm tăng tính cạnh tranh theo 2 hình thức là cạnh tranh về vốn liên quan đến tài sản và cạnh tranh thông qua hoạt động thị trường đối với doanh nghiệp nói chung và ngân hàng nói riêng (Blomström, 1986; Cho, 1990). Sự hiện diện của ngân hàng nước ngoài làm giảm sự độc quyền của các ngân hàng thương mại (NHTM) lớn trong nước thông qua những thay đổi trong cơ cấu cạnh tranh của ngành Ngân hàng. Ngoài ra, với sự gia tăng của các ngân hàng nước ngoài, buộc các nhà quản lý ngân hàng trong nước tập trung nhiều hơn vào việc gia tăng hiệu quả hoạt động cũng như làm giảm chi phí để tăng tính cạnh tranh bằng cách áp dụng các phương pháp hiệu quả hơn (Berger và Hannan, 1998). Sự cạnh tranh lớn có thể làm giảm hiệu quả hoạt động và chi phí của các NHTM trong nước (Berger và Hannan, 1998; Claessens và ctg, 2001).

Như vậy, sự hiện diện của các ngân hàng nước ngoài đồng thời cung cấp hiệu ứng lan tỏa và hiệu ứng cạnh tranh, qua đó ảnh hưởng đến hiệu quả hoạt động của các NHTM trong nước. Tùy theo sự vượt trội của hiệu ứng nào mà tác động tổng thể đến ngành ngân hàng nội địa sẽ là tích cực hay tiêu cực.

Các bằng chứng thực nghiệm trước đây

Các nghiên cứu ngoài nước

Đã có nhiều nghiên cứu về ảnh hưởng từ sự hiện diện của các ngân hàng nước ngoài và hiệu quả hoạt động của các NHTM cổ phần trong nước ở các nước phát triển và đang phát triển. Kết quả nghiên cứu cho thấy, sự hiện diện của ngân hàng nước ngoài làm tăng tính cạnh tranh và hiệu quả hoạt động của hệ thống ngân hàng trong nước. Cụ thể, một số nghiên cứu cho thấy, sự hiện diện của các ngân hàng nước ngoài gây áp lực cạnh tranh cao hơn, từ đó gia tăng hiệu quả của các NHTM cổ phần trong nước trong dài hạn (Claessens và ctg, 2001; Claessens và Laeven, 2003). Bên cạnh đó, các nghiên cứu khác cho thấy, sự hiện diện của các ngần hàng nước ngoài có tác động làm giảm hiệu quả hoạt động của các ngân hàng trong nước tại các nước nghèo (Detragiache và ctg, 2008).

Điểm đáng chú ý, trong các nghiên cứu này là sự hiện diện của các ngân hàng nước ngoài làm tăng sự cạnh tranh và hiệu quả hoạt động của các ngân hàng trong nước ở các nước đang phát triển cao hơn so với các nước phát triển. Cụ thể, các nghiên cứu cho thấy, sự hiện diện của ngân hàng nước ngoài ở các nước đang phát triển làm tăng hiệu quả hoạt động của NHTM trong nước hơn là ở các nước đã phát triển (Claessens và ctg, 2001). Điều này có thể giải thích là ở các nước phát triển, quy định và kiểm soát ngân hàng đã hoàn thiện, việc tự do hóa ngành Ngân hàng đã diễn ra trong một giai đoạn dài. Các ngân hàng ở các nước phát triển không chỉ cạnh tranh với các ngân hàng nước ngoài mà còn cả những tổ chức tín dụng phi ngân hàng lớn khác. Ngược lại, ở các nước đang phát triển, tự do hóa ngành ngân hàng chỉ mới diễn ra sau khủng hoảng tài chính năm 2008.

Molyneux và ctg (2013) đã nghiên cứu việc gia nhập thị trường nội địa của các ngân hàng nước ngoài tại 05 quốc gia đang phát triển Đông Nam Á và đưa ra bằng chứng về động lực gia nhập thị trường của ngân hàng nước ngoài chủ yếu là do cơ hội tìm lợi nhuận, hơn là theo chân khách hàng của mình qua hoạt động FDI và thương mại song phương. Trước đó, Cho (1990) với nghiên cứu tại Indonesia cho thấy, sự hiện diện của ngân hàng nước ngoài có thể giúp cải thiện hiệu quả kinh tế thông qua việc gia tăng cạnh tranh. Unite và Sullivan (2003) từ thị trường Philippines cũng chứng tỏ, sự gia tăng hiện diện của ngân hàng nước ngoài buộc các NHTM nội địa phải gia tăng hiệu quả tương xứng với rủi ro gia tăng.

Các nghiên cứu trong nước

Nghiên cứu về sự hiện diện của ngân hàng nước ngoài tại Việt Nam mới được thực hiện trong vài năm qua. Nguyễn Thanh Phong (2016a) cho thấy, sự thâm nhập của ngân hàng nước ngoài giúp gia tăng mức độ cạnh tranh trên thị trường ngân hàng Việt Nam. Võ Xuân Vinh và Mai Xuân Đức (2017) cho thấy, vai trò ổn định thanh khoản hệ thống ngân hàng Việt Nam của các ngân hàng nước ngoài trong giai đoạn 2009-2014.

Nguyễn Thanh Phong (2016) nghiên cứu hiệu quả của ngân hàng Việt Nam trong xu hướng thâm nhập của ngân hàng nước ngoài trong giai đoạn 1992-2013 và cho thấy ảnh hưởng tích cực đến hiệu quả kỹ thuật của các NHTM trong nước từ việc thâm nhập của ngân hàng nước ngoài.

Như vậy, các nghiên cứu thực nghiệm trên thế giới có liên quan dù đã nghiên cứu tại nhiều nhóm quốc gia khác nhau (đang phát triển, đã phát triển) nhưng hầu hết thực hiện trước khủng hoảng tài chính thế giới (2007-2009) nên chưa phản ánh những thay đổi trong quy định quản lý và giám sát ngân hàng tại các quốc gia. Các nghiên cứu trong nước chưa đề cập nhiều đến hiệu quả tài chính và chưa phản ánh đầy đủ tình hình nới lỏng quy định về thành lập ngân hàng 100% vốn nước ngoài (từ năm 2011 đến nay).

Phương pháp nghiên cứu

Giả thuyết và mô hình nghiên cứu

Giả thuyết nghiên cứu được nhóm tác giả đưa ra dựa trên phân tích về hiệu ứng cạnh tranh và hiệu ứng lan tỏa trên thị trường ngân hàng Việt Nam. Mặc dù, số lượng ngân hàng nước ngoài có tăng lên (giai đoạn 2009-2015 có 5 ngân hàng nước ngoài, từ 2016-2018 tăng lên thành 9 ngân hàng nước ngoài), nhưng thị phần của ngân hàng nước ngoài (đo bằng tỷ trọng tài sản ngân hàng nước ngoài so với các NHTM trong nước) lại có xu hướng sụt giảm (từ đỉnh 18,35% cuối năm 2013 xuống còn 14,24% cuối năm 2018). Điều này cho thấy, sự hiện diện của ngân hàng nước ngoài tại Việt Nam có xu hướng giảm, làm cho hiệu ứng lan tỏa yếu đi. Mặt khác, mức độ tập trung ngành (đo bằng tỷ trọng tài sản của 5 NHTM lớn nhất Việt Nam có xu hướng tăng từ năm 2013 và ổn định trong giai đoạn 2015-2018 là 56%) cho thấy, hiệu ứng cạnh tranh từ sự hiện diện của ngân hàng nước ngoài là không rõ ràng. Sự suy yếu của hiệu ứng lan tỏa kết hợp với sự ổn định của hiệu ứng cạnh tranh dự kiến sẽ gây ra tác động tiêu cực đến hiệu quả hoạt động của các NHTM trong nước.

Mô hình nghiên cứu kế thừa từ Manlagñit (2011) dưới dạng tổng quát:

Yit=α+βFSt+γXit+εit

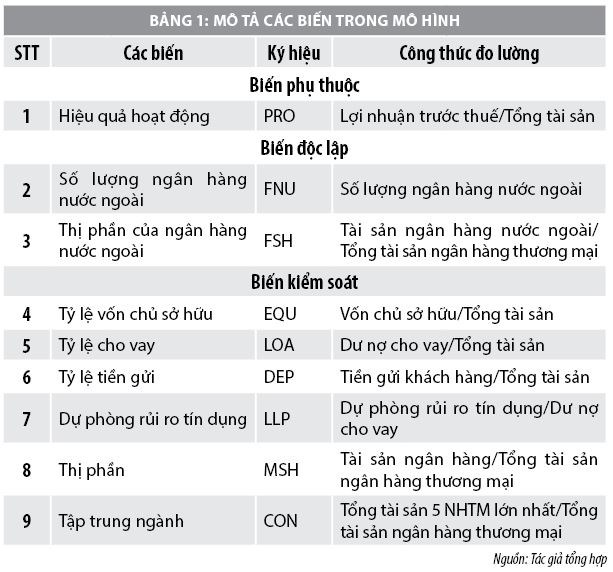

Trong đó, Yit là hiệu quả hoạt động của NHTM trong nước i tại năm t; FSt đo lường sự hiện diện của ngân hàng nước ngoài tại năm t; Xit là tập hợp các biến kiểm soát gồm các đặc tính của ngân hàng (Tỷ lệ vốn chủ sở hữu, tỷ lệ cho vay, tỷ lệ tiền gửi, dự phòng rủi ro tín dụng, thị phần) và tập trung ngành.

Nguồn dữ liệu

Dữ liệu nghiên cứu lấy từ báo cáo tài chính hàng năm được kiểm toán, gồm 31 NHTM cổ phần Việt Nam và 9 ngân hàng nước ngoài từ danh sách công bố của Ngân hàng Nhà nước, trong đó dữ liệu từ 9 ngân hàng nước ngoài dùng để xác định biến độc lập; dữ liệu từ 31 ngân hàng trong nước dùng tính biến phụ thuộc và các biến kiểm soát. Giai đoạn thu thập dữ liệu từ 2009 đến 2018, từ sau khủng hoảng tài chính thế giới theo Datastream của Thomson Reuters.

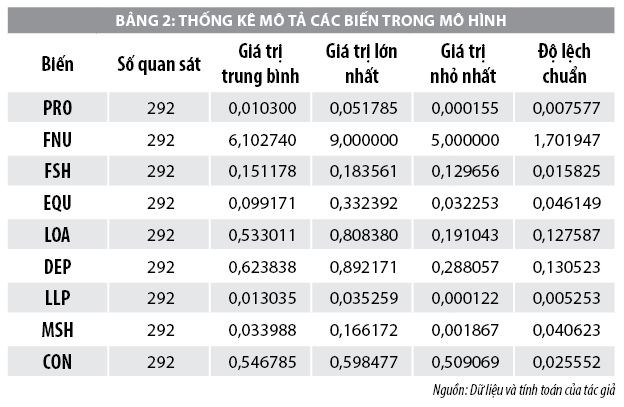

Trong quá trình thu thập dữ liệu, có ngân hàng không công bố đầy đủ báo cáo tài chính trong giai đoạn nghiên cứu. Do đó, dữ liệu nghiên cứu bao gồm 292 quan sát, tạo thành bộ dữ liệu bảng không cân bằng.

Phương pháp xử lý dữ liệu

Các tác giả lần lượt tiến hành hồi quy gộp (Pooled OLS), hồi quy hiệu ứng cố định (FEM) và hiệu ứng ngẫu nhiên (REM). Các kiểm định phù hợp được thực hiện nhằm lựa chọn hồi quy phù hợp. Các vi phạm giả định hồi quy được kiểm tra và khắc phục (nếu có) thông qua ước lượng hồi quy tổng quát khả thi (FGLS).

Thảo luận kết quả nghiên cứu

Thống kê từ Bảng 2 cho thấy, số ngân hàng nước ngoài bình quân là 6,1 (nhỏ nhất là 5 và lớn nhất là 9) và thị phần ngân hàng nước ngoài bình quân là 15% (thấp nhất là 13% và cao nhất là 18%). Hiệu quả hoạt động bình quân của ngân hàng trong nước là 1,03% (thấp nhất là Navibank năm 2015, với giá trị 0,015% và cao nhất là Saigon Bank năm 2010 với giá trị 5,18%). Thị phần của 5 ngân hàng lớn nhất đạt bình quân 54,67%.

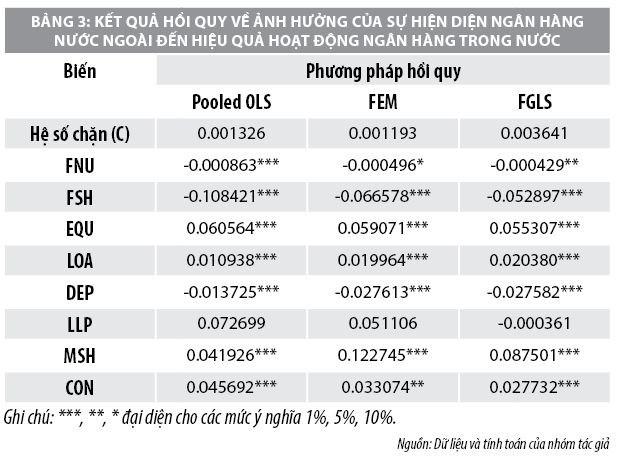

Trong các hồi quy đã sử dụng, hồi quy hiệu ứng cố định được xem là phù hợp nhất với đặc tính dữ liệu, nhưng tồn tại hiện tượng tự tương quan và phương sai sai số thay đổi. Các tác giả khắc phục bằng FGLS. Bảng 3 trình bày kết quả hồi quy Pooled OLS, FEM và FGLS.

Kết quả Bảng 3 cho thấy, có sự thống nhất về dấu tương quan giữa biến độc lập và biến phụ thuộc trong cả 3 phương pháp hồi quy. Ngoài ra, trừ biến dự phòng rủi ro tín dụng có sự thay đổi dấu của hệ số hồi quy (nhưng không có ý nghĩa thống kê), các biến khác đại diện cho đặc điểm ngân hàng và tập trung ngành đều giữ nguyên dấu tương quan qua các phương pháp hồi quy. Kết quả này cho thấy, tính phù hợp của các biến được lựa chọn.

Với kết quả hồi quy FGLS, sự hiện diện của ngân hàng nước ngoài có quan hệ tiêu cực với hiệu quả hoạt động của ngân hàng trong nước, phù hợp với giả thuyết nghiên cứu của các tác giả. Kết quả này phù hợp với bằng chứng thực nghiệm của Manlagñit (2011) tại ngành Ngân hàng Philippines, và phù hợp với lập luận của Detragiache và ctg (2008). Kết quả này trái ngược với bằng chứng thực nghiệm của Nguyễn Thanh Phong (2016b), nhưng có thể giải thích do sự khác biệt trong thước đo hiệu quả hoạt động (tác giả trước sử dụng hiệu quả kỹ thuật).

Ngoài ra, tập trung ngành Ngân hàng có tác động làm gia tăng hiệu quả hoạt động của ngân hàng trong nước cho thấy, có dấu hiệu của lợi nhuận vượt trội do khai thác lợi thế độc quyền. Kết quả này cũng ủng hộ giả thuyết của các tác giả về hiệu ứng cạnh tranh từ sự hiện diện của ngân hàng nước ngoài không xảy ra tại Việt Nam.

Kết luận

Kết quả nghiên cứu cho thấy, sự hiện diện của ngân hàng nước ngoài tại Việt Nam không làm gia tăng hiệu quả của ngân hàng trong nước. Kết quả này chứng tỏ hiệu ứng lan tỏa bị suy yếu, trong khi hiệu ứng cạnh tranh chưa phát huy tác dụng; khi mức độ cạnh tranh của ngành Ngân hàng Việt Nam chưa được cải thiện.

Kết quả nghiên cứu này dẫn đến một số gợi ý chính sách sau:

Một là, cần có những chính sách thúc đẩy cạnh tranh mạnh mẽ hơn trong ngành ngân hàng, qua đó phát huy các hiệu ứng lan tỏa và hiệu ứng cạnh tranh từ sự hiện diện của ngân hàng nước ngoài.

Hai là, cần nghiên cứu hành lang pháp lý để các sản phẩm thay thế, đặc biệt dựa trên công nghệ fintech gia nhập thị trường; qua đó giảm dần mức độ tập trung ngành ngân hàng.

Hạn chế của nghiên cứu này là mới chỉ xem xét sự hiện diện của ngân hàng nước ngoài từ góc độ đầu tư trực tiếp, mà chưa xem xét đến đầu tư gián tiếp thông qua việc ngân hàng nước ngoài nắm giữ cổ phần của ngân hàng trong nước. Bên cạnh đó, thước đo hiệu quả hoạt động theo tiếp cận thị trường chưa được sử dụng do có ít ngân hàng niêm yết và có dữ liệu về thị giá cổ phiếu. Đó là cơ sở cho các hướng nghiên cứu trong tương lai.

Tài liệu tham khảo:

1. Nguyễn Thanh Phong (2016a), Thâm nhập ngân hàng nước ngoài và cạnh tranh tại thị trường ngân hàng thương mại Việt Nam, Tạp chí Khoa học và Đào tạo ngân hàng (171), tháng 8/2016, 31-40;

2. Nguyễn Thanh Phong (2016b), Tác động của thâm nhập ngân hàng nước ngoài tới hiệu quả hoạt động của ngân hàng thương mại Việt Nam, Tạp chí Ngân hàng (13), tháng 7/2016, 16-21;

3. Võ Xuân Vinh, Mai Xuân Đức (2017), Tạp chí Công nghệ Ngân hàng (240), tháng 11/2017, 60-74;

4. Berger, A. N., & Hannan, T. H. (1998), The efficiency cost of market power in the banking industry: A test of the “quiet life” and related hypotheses, Review of Economics and Statistics, 80(3), 454-465;

5. Blomström, M. (1986), Multinationals and market structure in Mexico, World Development, 14(4), 523-530;

6. Claessens, S., & Laeven, L. (2003), What drives bank competition? Some international evidence. The World Bank;

7. Claessens, S., Demirgüç-Kunt, A., & Huizinga, H. (2001), How does foreign entry affect domestic banking markets?. Journal of Banking & Finance, 25(5), 891-911.