Tác động của cấu trúc sở hữu đến mức độ rủi ro của các ngân hàng thương mại Việt Nam

Nghiên cứu này được thực hiện nhằm đánh giá tác động của cấu trúc sở hữu đến mức độ rủi ro của các ngân hàng thương mại Việt Nam.

Với mẫu nghiên cứu gồm 23 ngân hàng thương mại trong giai đoạn 2010-2019, nhóm tác giả tìm thấy bằng chứng về mối quan hệ giữa tỷ lệ sở hữu của cổ đông lớn nhà nước, nước ngoài và tư nhân trong nước đến tỷ lệ nợ xấu, rủi ro tín dụng và rủi ro vỡ nợ của các ngân hàng.

Cơ sở lý thuyết và bằng chứng thực nghiệm

Cấu trúc sở hữu và hành vi chấp nhận rủi ro của ngân hàng

Lý thuyết quản trị công ty nhấn mạnh đến mối quan hệ giữa rủi ro và cấu trúc sở hữu, cũng như các quy định pháp lý đối với hệ thống ngân hàng ở các quốc gia. Nhiều học giả tập trung nghiên cứu các xung đột tiềm ẩn giữa các nhà quản lý và các chủ sở hữu trong mối liên hệ với rủi ro ngân hàng.

Lý thuyết đại diện cho rằng, cấu trúc sở hữu có tác động đến hành vi chấp nhận rủi ro của doanh nghiệp (Jensen và Meckling, 1976; John và cộng sự, 2008). Theo Shleifer và Vishny (1986), các cổ đông lớn có quyền lực và động cơ định hình hành vi của công ty hơn các cổ đông thiểu số.

Saunders và cộng sự (1990) nhận thấy, các ngân hàng được kiểm soát bởi cổ đông lớn có hành vi chấp nhận rủi ro cao hơn các ngân hàng còn lại. Hệ quả là các quy định ngân hàng giống nhau trong một quốc gia có thể gây ra những tác động khác nhau lên mức độ chấp nhận rủi ro của ngân hàng, tùy thuộc vào cấu trúc sở hữu của từng ngân hàng.

Laeven và Levine (2009) cho rằng, vai trò của các cổ đông lớn trong việc định hình rủi ro sẽ suy giảm trong các nền kinh tế có quy định pháp luật bảo vệ cổ đông hiệu quả. Các quy định trong khu vực ngân hàng, như yêu cầu về vốn, hạn chế hoạt động và bảo hiểm tiền gửi, tác động lên mức độ rủi ro của ngân hàng sẽ phụ thuộc vào hành vi của cổ đông lớn.

Bằng chứng thực nghiệm về tác động của cấu trúc sở hữu đến rủi ro của ngân hàng thương mại

Cấu trúc sở hữu được cấu thành bởi sở hữu nhà nước, sở hữu nước ngoài và sở hữu tư nhân trong nước. Vì vậy, các bằng chứng thực nghiệm được lược khảo liên quan đến các nhóm sở hữu này. Cụ thể:

Sở hữu nhà nước

Sự can thiệp chính trị thường đi kèm với đánh đổi hiệu quả do các chính sách của nhà chính trị là chuyển dịch nguồn lực về phía những người ủng hộ họ (Shleifer và Vishny, 1986). Hệ quả là các ngân hàng thuộc sở hữu nhà nước thường được xem là phương tiện huy động vốn nhằm tài trợ các dự án có lợi ích xã hội cao, nhưng có thể có rủi ro cao và tỷ suất sinh lợi thấp; hay nhằm tài trợ cho các nhóm ưu tiên như doanh nghiệp nhà nước (Clarke và cộng sự, 2005).

Huibers (2005) cho rằng, sở hữu nhà nước về mặt lý thuyết thuộc sở hữu toàn dân, nhưng người dân không có quyền lực hoặc động cơ giám sát, làm cho Chính phủ trở thành người đại diện duy nhất.

Vấn đề đại diện nếu không được kiểm soát tốt sẽ ảnh hưởng tiêu cực đến hiệu quả hoạt động của ngân hàng. Megginson (2005) cho rằng, sở hữu nhà nước không có hiệu quả kinh tế vì phải cân đối các mục tiêu kinh tế - xã hội, giám sát kém và thiếu kỷ luật thị trường.

Những lập luận lý thuyết trên được xác nhận bởi một số bằng chứng thực nghiệm. Ví dụ: Các ngân hàng có tỷ lệ sở hữu nhà nước cao thường chấp nhận rủi ro lớn hơn (Angkinand và Wihlborg, 2010; Iannotta và cộng sự, 2013) và hành vi cho vay ít tin cậy hơn (Jia, 2009).

Ở Việt Nam, Thân Thị Thu Thủy và Nguyễn Thành Hưng (2018) tìm thấy bằng chứng cho thấy, sở hữu nhà nước làm tăng rủi ro của ngân hàng thương mại (NHTM). Tuy nhiên, cũng có những kết quả ngược lại: Các ngân hàng do Nhà nước kiểm soát có liên quan với mức rủi ro thấp hơn, hiệu quả cao hơn ở Ấn Độ (Bhattacharyya và cộng sự, 1997) và Thổ Nhĩ Kỳ (Isik và Hassan, 2002).

Sở hữu nước ngoài

Cổ đông lớn nước ngoài thường chuyển giao quản lý, công nghệ cho các ngân hàng trong nước, nâng cao chất lượng nguồn nhân lực, năng suất lao động. Hiệu ứng lan tỏa quản trị, công nghệ, nhân sự từ cổ đông nước ngoài giúp các NHTM trong nước tăng hiệu quả hoạt động và giảm chi phí (Claessens và cộng sự, 2001).

Lee (2008) từ mẫu dữ liệu ngân hàng ở Hàn Quốc đã đưa ra bằng chứng về hệ nghịch biến của sở hữu nước ngoài và rủi ro của ngân hàng. Nicoló và Loukoianova (2007) cũng cung cấp bằng chứng về tác động ngược chiều giữa sở hữu nước ngoài và rủi ro của ngân hàng.

Sở hữu tư nhân trong nước

Các lý thuyết về quản trị công ty cho rằng, các ngân hàng tư nhân có hiệu quả hoạt động tốt hơn ngân hàng sở hữu nhà nước (Iannotta và cộng sự, 2013; Berger và cộng sự, 2008), do Nhà nước phải giải quyết các thất bại của thị trường và tập trung vào các mục tiêu tăng trưởng kinh tế - xã hội. Sở hữu tư nhân có tác động nghịch chiều với rủi ro tín dụng (Barry và cộng sự, 2011; Nicoló và Loukoianova, 2007).

Phương pháp nghiên cứu

Giả thuyết và mô hình nghiên cứu

- Giả thuyết thứ nhất: Sở hữu nhà nước có ảnh hưởng đến rủi ro ngân hàng. Lý thuyết và nhiều bằng chứng thực nghiệm cho rằng, sở hữu nhà nước làm giảm hiệu quả kinh doanh của NHTM; đồng thời, cho vay vì mục tiêu xã hội nhiều hơn.

Vì vậy, giả thuyết đầu tiên của các tác giả cho rằng, sở hữu nhà nước làm tăng rủi ro tín dụng. Tuy nhiên, các NHTM nhà nước ở Việt Nam có quy mô lớn, được Nhà nước hỗ trợ trong các trường hợp hạn chế tài chính, vì vậy rủi ro vỡ nợ của các NHTM này sẽ thấp hơn các ngân hàng khác.

- Giả thuyết thứ hai: Sở hữu nước ngoài có quan hệ ngược chiều với rủi ro của các NHTM, xét cả hai khía cạnh: rủi ro tín dụng và rủi ro vỡ nợ. Mối quan hệ này được giải thích bằng hiệu ứng lan tỏa từ đầu tư nước ngoài vào NHTM trong nước.

- Giả thuyết thứ ba: Sở hữu tư nhân trong nước làm giảm rủi ro của NHTM. Quyền sở hữu tư nhân đóng vai trò giám sát quan trọng các hành vi trục lợi của nhà quản lý, giảm chi phí đại diện, qua đó giảm được rủi ro ngân hàng.

Mô hình nghiên cứu kế thừa từ Lee và cộng sự (2014), Saghi-Zedek (2016), phát biểu dưới dạng tổng quát:

Trong đó: Yit là mức độ rủi ro của NHTM, được đo lường bằng Nợ xấu (NPL); Dự phòng rủi ro tín dụng (LLP); Rủi ro vỡ nợ (Z-score).

Ownershipit là cấu trúc sở hữu của NHTM, được đo lường bằng tỷ lệ cổ phần nắm giữ của cổ đông lớn (từ 5% số cổ phần có quyền biểu quyết trở lên) của cổ đông nhà nước (STATE), cổ đông nước ngoài (FOR), cổ đông tư nhân trong nước (INST).

Controlit là tập hợp các biến kiểm soát, bao gồm quy mô (SIZE), tỷ lệ vốn chủ sở hữu (CAP), tỷ lệ tiền gửi (DEP), tỷ lệ cho vay (LOAN), tỷ lệ chi phí trên thu nhập (CIR), khả năng sinh lợi (ROA), tăng trưởng kinh tế (GDP), lạm phát (INF).

i và t đại diện cho quan sát tương ứng với NHTM thứ i trong năm t.

α, β, γ lần lượt là các hệ số hồi quy; còn ε là phần dư.

Nguồn dữ liệu

Dữ liệu nghiên cứu lấy từ báo cáo tài chính hàng năm được kiểm toán của các NHTM Việt Nam, nguồn Bankscope, giai đoạn thu thập dữ liệu từ 2010 đến 2019. Sau khi loại trừ các ngân hàng thiếu dữ liệu, các ngân hàng bị hợp nhất, sáp nhập, dữ liệu nghiên cứu bao gồm 23 ngân hàng trong 10 năm, với 230 quan sát, tạo thành bộ dữ liệu bảng cân bằng.

Phương pháp xử lý dữ liệu

Phương trình tổng quát được ước lượng theo phương trình hồi quy phụ, lần lượt cho 3 biến phụ thuộc (NPL, LLP, ZSCORE).

Các tác giả lần lượt tiến hành hồi quy gộp (Pooled OLS), hồi quy hiệu ứng cố định (FEM) và hiệu ứng ngẫu nhiên (REM). Các kiểm định phù hợp được thực hiện nhằm lựa chọn hồi quy phù hợp. Các tác giả khắc phục các vi phạm giả định hồi quy thông qua ước lượng bình phương tối thiểu tổng quát (GLS).

Thảo luận kết quả nghiên cứu

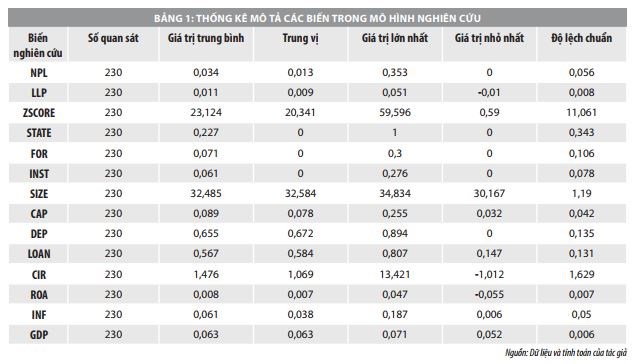

Số liệu Bảng 1 cho thấy, tỷ lệ nợ xấu bình quân của các NHTM là 3,4% (cao hơn ngưỡng cho phép là 3%); nhưng tỷ lệ dự phòng rủi ro tín dụng bình quân chỉ đạt mức 1,1% tổng dư nợ cho vay. Tỷ lệ sở hữu nhà nước bình quân là cao nhất (22,7%), còn sở hữu nước ngoài và sở hữu tư nhân trong nước tương đương nhau (lần lượt là 7,1% và 6,1%).

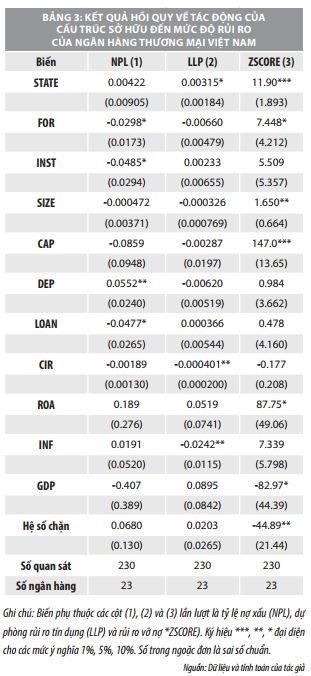

Bảng 2 trình bày kết quả hồi quy GLS, sau khi đã kiểm định lựa chọn ước lượng phù hợp đối với dữ liệu bảng và khắc phục các vi phạm (tự tương quan và phương sai sai số thay đổi).

Kết quả cho thấy, tỷ lệ sở hữu nhà nước (STATE) có quan hệ đồng biến với rủi ro tín dụng (LLP), khẳng định giả thuyết nghiên cứu 1 của các tác giả. Kết quả nghiên cứu này phù hợp với các bằng chứng thực nghiệm trước đó của Angkinand và Wihlborg (2010), Iannotta và cộng sự (2013), Thân Thị Thu Thủy và Nguyễn Thành Hưng (2018). Bên cạnh đó, tương quan dương giữa biến STATE và ZSCORE cho thấy sở hữu nhà nước làm giảm rủi ro vỡ nợ của NHTM, qua đó làm tăng tính ổn định của hệ thống NHTM Việt Nam.

Ở Việt Nam, Thân Thị Thu Thủy và Nguyễn Thành Hưng (2018) tìm thấy bằng chứng cho thấy, sở hữu nhà nước làm tăng rủi ro của ngân hàng thương mại. Tuy nhiên, cũng có những kết quả ngược lại: Các ngân hàng do Nhà nước kiểm soát có liên quan với mức rủi ro thấp hơn, hiệu quả cao hơn ở Ấn Độ (Bhattacharyya và cộng sự, 1997) và Thổ Nhĩ Kỳ (Isik và Hassan, 2002).

Sở hữu nước ngoài (FOR) có ảnh hưởng tiêu cực đến tỷ lệ nợ xấu (NPL), đồng thời làm giảm rủi ro vỡ nợ của NHTM (quan hệ đồng biến với ZSCORE); xác nhận giả thuyết nghiên cứu 2 của các tác giả.

Kết quả nghiên cứu này phù hợp với phát hiện của Lee (2008) tại Hàn Quốc, hay Nicoló và Loukoianova (2007) cho thấy, vai trò tích cực của sở hữu nước ngoài trong quản trị rủi ro của các NHTM trong nước.

Về sở hữu tư nhân (INST), kết quả nghiên cứu chỉ xác nhận một phần giả thuyết nghiên cứu của các tác giả, khi tồn tại bằng chứng về quan hệ tiêu cực giữa biến này với tỷ lệ nợ xấu (NPL), còn ảnh hưởng đến rủi ro vỡ nợ thì chưa được kiểm chứng trên mẫu nghiên cứu. Kết quả phù hợp với một số bằng chứng trước của Barry và cộng sự (2011) hay Nicoló và Loukoianova (2007).

Trong số các biến kiểm soát, quy mô, tỷ lệ vốn chủ sở hữu và khả năng sinh lợi có ảnh hưởng rõ rệt đến việc giảm rủi ro vỡ nợ của NHTM.

Kết luận

Nhằm đánh giá tác động của cấu trúc sở hữu đến mức độ rủi ro của các NHTM Việt Nam, các tác giả đã thực hiện nghiên cứu trên mẫu 23 ngân hàng trong giai đoạn 2010-2019. Kết quả nghiên cứu cho thấy, tồn tại mối quan hệ giữa hai biến trên trong mẫu nghiên cứu, cụ thể là sở hữu nhà nước có xu hướng làm gia tăng rủi ro tín dụng, nhưng lại giúp giảm rủi ro vỡ nợ của ngân hàng; còn sở hữu nước ngoài và sở hữu tư nhân hỗ trợ cho việc kiểm soát rủi ro tín dụng trong NHTM.

Gợi ý chính sách trong quản trị

cấu trúc sở hữu tại ngân hàng thương mại

Thứ nhất, tiếp tục duy trì sở hữu nhà nước tại NHTM và phát huy vai trò của các NHTM nhà nước trong việc ổn định hệ thống NHTM Việt Nam. Bên cạnh đó, khuyến khích các NHTM tìm kiếm cổ đông chiến lược từ các ngân hàng nước ngoài để khai thác tốt hiệu ứng lan tỏa.

Thứ hai, các NHTM cần tăng quy mô, tăng tỷ lệ vốn chủ sở hữu và cải thiện hiệu quả hoạt động; qua đó cải thiện năng lực tài chính và giảm nguy cơ vỡ nợ.

Hạn chế của nghiên cứu này là chưa xác định các ngưỡng tối ưu của cấu trúc sở hữu, qua đó tối thiểu hóa rủi ro của NHTM. Đây là gợi ý cho hướng nghiên cứu tiếp theo.

Tài liệu tham khảo:

1. Thân Thị Thu Thủy & Nguyễn Thành Hưng (2018), Sở hữu nhà nước, xử lý nợ xấu và rủi ro tại các ngân hàng thương mại Việt Nam. Tạp chí Công thương 7 (tháng 5/2018), 310-317;

2. Angkinand, A., & Wihlborg, C. (2010), Deposit insurance coverage, ownership, and banks' risk-taking in emerging markets. Journal of International Money and Finance, 29(2), 252-274;

3. Barry, T. A., Lepetit, L., & Tarazi, A. (2011), Ownership structure and risk in publicly held and privately owned banks. Journal of Banking & Finance, 35(5), 1327-1340;

4. Berger, A. N., Klapper, L. F., Peria, M. S. M., & Zaidi, R. (2008), Bank ownership type and banking relationships. Journal of Financial Intermediation, 17(1), 37-62;

5. Bhattacharyya, A., Lovell, C. K., & Sahay, P. (1997), The impact of liberalization on the productive efficiency of Indian commercial banks. European Journal of operational research, 98(2), 332-345.