Tác động của chính sách tiền tệ đến tăng trưởng kinh tế

Thông qua nguồn dữ liệu thứ cấp thu thập được, bài viết sử dụng phương pháp VAR để kiểm định mối liên hệ và mức độ tác động của chính sách tiền tệ đến tăng trưởng kinh tế của Việt Nam.

Kết quả nghiên cứu cho thấy, có mối liên hệ giữa các biến số của chính sách tiền tệ và tăng trưởng kinh tế, trong đó cung tiền tác động rất mạnh đến tăng trưởng kinh tế, lãi suất ngắn hạn và dài hạn đều có tác động nhưng tác động ngược chiều. Từ kết quả nghiên cứu, bài viết kiểm định mối liên hệ giữa chính sách tiền tệ và tăng trưởng kinh tế, đánh giá tác động của chính sách tiền tệ đến tăng trưởng kinh tế của Việt Nam, từ đó đưa ra các kiến nghị phù hợp.

Đặt vấn đề

Chính sách tiền tệ là một trong những yếu tố quan trọng trong điều hành kinh tế vĩ mô của các nền kinh tế mở. Thông qua việc tác động đến các biến số vĩ mô, chính sách tiền tệ giúp duy trì sự ổn định và kích thích tăng trưởng kinh tế. Nhiều nghiên cứu đã khẳng định, chính sách tiền tệ của ngân hàng trung ương có tác động trực tiếp đến các biến số tại các nước phát triển như: Tỷ lệ thất nghiệp, giá cả, tốc độ tăng trưởng kinh tế (GDP), cán cân thanh toán... (Anowor và cộng sự, 2016; Precious, 2014).

Vai trò của chính sách tiền tệ đối với tăng trưởng kinh tế phụ thuộc vào việc xây dựng và điều hành các công cụ của chính sách tiền tệ của ngân hàng trung ương (Alavinasab, 2016). Trong bối cảnh hội nhập quốc tế hiện nay, chính sách tiền tệ càng có vai trò quan trọng hơn vì nó tác động trực tiếp đến luồng vốn chu chuyển của các quốc gia, từ đó tác động nhất định đến tăng trưởng kinh tế. Chính vì vậy, việc nắm bắt những tác động của chính sách tiền tệ tới tăng trưởng kinh tế có ý nghĩa thiết thực.

Tổng quan nghiên cứu

Chính sách tiền tệ là một phần và là công cụ của chính sách vĩ mô; là tập hợp các biện pháp và chính sách để đáp ứng các mục tiêu yêu cầu thông qua các công cụ khác nhau. Mục tiêu cơ bản của chính sách tiền tệ là tạo việc làm, tăng trưởng kinh tế, ổn định giá cả, ổn định lãi suất, ổn định thị trường tài chính, ổn định thị trường hối đoái (Mishkin, 2004). Để điều hành chính sách tiền tệ, ngân hàng trung ương có thể sử dụng các công cụ như: Tỷ lệ dự trữ bắt buộc, nghiệp vụ thị trường mở và cho vay chiết khấu.

Thông qua các kênh truyền dẫn, những công cụ này tác động nhất định đến lãi suất, đầu tư và GDP thực (Roger, 2006). Về mặt lý thuyết, tác động của chính sách tiền tệ đến tăng trưởng kinh tế phụ thuộc vào nhiều yếu tố trong đó có độ co dãn của lãi suất đối với cầu tiền. Nếu cầu tiền không co dãn đối với lãi suất thì khối lượng cung tiền có tác động mạnh đến lãi suất thị trường.

Bên cạnh đó, độ co dãn của lãi suất đối với chi tiêu cho đầu tư cũng có tác động. Nếu kỳ vọng chi tiêu cho đầu tư không co dãn với lãi suất thì sự thay đổi lãi suất thị trường có tác động mạnh đến tăng trưởng kinh tế. Xu hướng tiêu dùng biên là yếu tố cũng có khả năng tác động. Nếu xu hướng tiêu dùng biên lớn, tác động của đầu tư lên tăng trưởng kinh tế thực sẽ lớn (Roger, 2006).

Từ cơ sở lý thuyết, nhiều nghiên cứu đã được thực hiện để kiểm định và đánh giá tác động của chính sách tiền tệ đến tăng trưởng kinh tế. Các nghiên cứu thực nghiệm này đã công bố nhiều kết quả khác nhau.

Kết quả nghiên cứu của Sean, M. (2019) cho thấy, các biến đại diện cho chính sách tiền tệ gồm cung tiền, lạm phát và tỷ giá có mối tương quan dương với tăng trưởng kinh tế tại Campuchia. Đối với biến lãi suất, kết quả kiểm định thể hiện mối tương quan ngược chiều với tăng trưởng kinh tế.

Nghiên cứu kiểm định tác động của chính sách tiền tệ đến tăng trưởng kinh tế tại Nigeria của tác giả Sulaiman (2014) đã ghi nhận về mối liên hệ giữa lãi suất, tỷ giá và tăng trưởng kinh tế, trong khi hệ số dự trữ tiền mặt và cung tiền có tác động không đáng kể và mối quan hệ này chỉ có một chiều, không có sự tác động ngược lại của GDP đến các biến số của chính sách tiền tệ.

Cùng đối tượng nghiên cứu là Nigeria, nghiên cứu của Nwoko (2016) thực hiện kiểm định “Mức độ hiệu quả trong việc sử dụng chính sách tiền tệ của Nigeria để kích thích tăng trưởng kinh tế” từ giai đoạn 1990 - 2011. Tác giả đã sử dụng mô hình hồi quy bội và phương pháp OLS để phân tích sự ảnh hưởng của mức cung tiền, giá trung bình, lãi suất và lực lượng lao động đối với GDP. Kết quả nghiên cứu cho thấy, chính sách tiền tệ có hiệu quả trong việc điều chỉnh tỷ lệ thất nghiệp, giá cả, sản lượng đầu ra và tốc độ tăng trưởng của nền kinh tế. Cụ thể là mức giá trung bình và lực lượng lao động có tác động mạnh đến GDP và cung tiền có tác động đến GDP, lãi suất có tác động âm nhưng không đáng kể đến GDP. Đối với trường hợp Kenya, nghiên cứu tiêu biểu của tác giả Kamaan (2014) đã sử dụng phương pháp VAR để phân tích và chỉ ra rằng, các cú sốc của chính sách tiền tệ có tác động âm và đáng kể đến sản lượng đầu ra trong 2 tháng đầu và chuyển sang tác động dương trong 4 tháng tiếp theo.

Tuy nhiên, tác động của lãi suất liên ngân hàng lên lạm phát thì kết quả thể hiện dương và đáng kể trong 2 tháng rưỡi đầu sau đó. Sự tác động vẫn dương nhưng không đáng kể trong 6 tháng tiếp theo, từ đó cho thấy, các quyết định liên quan đến chính sách có tác động đến tốc độ tăng trưởng kinh tế. Đối với trường hợp của Lào, cung tiền lại có tác động ngược chiều với tăng trưởng kinh tế trong dài hạn trong khi lãi suất và tỷ giá hối đoái lại có tác động dương (Srithilat, 2017).

Nghiên cứu của Twinoburyo (2018) có kết quả hoàn toàn khác, chính sách tiền tệ không tác động đến tăng trưởng kinh tế trong dài hạn nhưng trong ngắn hạn thì có tác động thông qua kênh truyền dẫn lãi suất. Bên cạnh các biến lãi suất, tỷ giá, cung tiền M2, lạm phát, Shobande (2019) đã đưa vào mô hình kiểm định thêm 2 biến cán cân thương mại và tín dụng trong nước để đánh giá tác động của chính sách tiền tệ đến tăng trưởng kinh tế của Nigeria.

Kết quả thu được cho thấy, lãi suất, tín dụng trong nước và cán cân thương mại có tác động cùng chiều đến tăng trưởng kinh tế trong dài hạn. Trong khi đó, cung tiền, lạm phát và tỷ giá hối đoái có tác động ngược chiều. Bên cạnh đó, thông qua việc sử dụng phương pháp phân tích chuỗi thời gian, một phát hiện mới của nghiên cứu cho thấy, tăng trưởng kinh tế trong quá khứ có tác động đến tăng trưởng kinh tế hiện tại trong ngắn hạn với độ trễ là 1 kỳ (1 năm). Từ các nghiên cứu thực nghiệm có thể thấy rằng, có nhiều kết quả thu thập khác nhau về mối quan hệ giữa chính sách tiền tệ và tăng trưởng kinh tế, cũng như xu hướng tác động của từng biến.

Mục tiêu nghiên cứu

Mục tiêu chung của nghiên cứu này là nhằm đánh giá sự tác động của chính sách tiền tệ đến tăng trưởng kinh tế của Việt Nam. Cụ thể là kiểm định mối liên hệ giữa chính sách tiền tệ và tăng trưởng kinh tế, đánh giá tác động của chính sách tiền tệ đến tăng trưởng kinh tế của Việt Nam, từ đó đưa ra các kiến nghị phù hợp.

Phương pháp nghiên cứu

Dữ liệu nghiên cứu

Nghiên cứu này sử dụng mẫu dữ liệu bảng gồm 90 quan sát được thu thập từ nguồn dữ liệu vĩ mô của Worldbank từ năm 2009 đến năm 2018 và một số dữ liệu được thu thập từ Cổng thông tin điện tử của Ngân hàng Nhà nước Việt Nam.

Mô tả các biến và giả thuyết

Việc lựa chọn biến cơ bản và đưa ra các giả thuyết nghiên cứu chủ yếu dựa trên các công trình thực nghiệm đã thực hiện, chủ yếu từ công trình nghiên cứu của Srithilat (2017). Cụ thể, mô hình được viết dưới dạng như sau:

GDP=f(M_2,EXR,INTS,INF)

Mô hình trên được viết lại dưới dạng hồi quy:

GDP= β_0+β_1 M_2+β_2 EXR+β_3 INT +β_4 INF+ ε

Trong đó, GDP là tổng sản phẩm quốc dân, đại diện cho tốc độ tăng trưởng kinh tế. M2 là cung tiền, EXR là tỷ giá USD/VND, INF là tỷ lạm phát, INT là lãi suất thị trường, ε là sai số thống kê, β_0 là hệ số chặn, β_1,β_2,β_3,β_4 là hệ số của các biến độc lập. Dựa vào các nghiên cứu trước, biến lãi suất được chọn để kiểm định là lãi suất thị trường trong ngắn hạn và dài hạn (Shobande, (2019); Twinoburyo (2018); Srithilat, (2017) Chính vì vậy, biến lãi suất trong mô hình này được sử dụng để kiểm định sẽ bao gồm cả ngắn hạn (INTS) và dài hạn (INTL).

Từ mục tiêu nghiên cứu, bài viết đặt ra giả thuyết nghiên cứu sau:

Ho: Không có mối liên hệ giữa chính sách tiền tệ và tăng trưởng kinh tế.

H1: Có mối liên hệ giữa chính sách tiền tệ và tăng trưởng kinh tế.

Ho: Chính sách tiền tệ không có tác động đáng kể đến tăng trưởng kinh tế.

H1: Chính sách tiền tệ có tác động đáng kể đến tăng trưởng kinh tế.

Kết quả nghiên cứu thực nghiệm

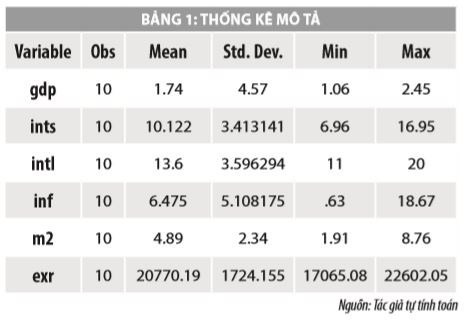

Như đã trình bày ở phần trên, do bài nghiên cứu sử dụng dữ liệu theo kiểu chuỗi thời gian, vì vậy phương pháp ước lượng mô hình được lựa chọn là phương pháp VAR. Trước tiên, bài viết thực hiện thống kê mô tả các biến và kết quả thu được trong Bảng 1.

Kết quả thống kê mô tả cho thấy, giá trị lớn nhất của các biến tăng trưởng kinh tế, lãi suất ngắn hạn, lãi suất dài hạn, lạm phát, cung tiền và tỷ giá hối đoái tương đối cao dưới tác động của việc sử dụng các công cụ chính sách tiền tệ gián tiếp. Trong khi đó, giá trị nhỏ nhất lại tương đối thấp, lãi suất ngắn hạn biến động tương đối nhiều, đặc biệt trong giai đoạn 2009 - 2013, lãi suất khá cao do nền kinh tế đang trải qua cuộc khủng hoảng tài chính. Bảng 1 cho thấy, lãi suất dài hạn biến động khá nhiều trong thời điểm nền kinh tế bị khủng hoảng, trong đó tập trung ở các giai đoạn từ năm 2009 đến năm 2013, từ năm 2014 đến năm 2018, lãi suất dài hạn ở mức trung bình khoảng 11%. Mức cung tiền của nền kinh tế tăng khá nhanh qua các năm đã cho thấy, tác dụng quan trọng của công cụ lãi suất.

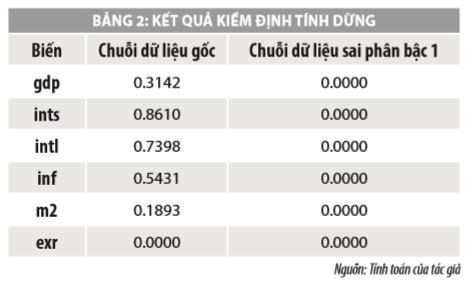

Kết quả kiểm định trong Bảng 2 cho thấy, chỉ có chuỗi dữ liệu về tỷ giá hối đoái có tính dừng ở chuỗi dữ liệu gốc. Các chuỗi dữ liệu còn lại bao gồm tăng trưởng kinh tế, lãi suất ngắn hạn, lãi suất dài hạn, lạm phát, cung tiền đều không có tính dừng ở chuỗi dữ liệu gốc, nhưng có tính dừng ở sai phân bậc 1 với mức ý nghĩa 1%.

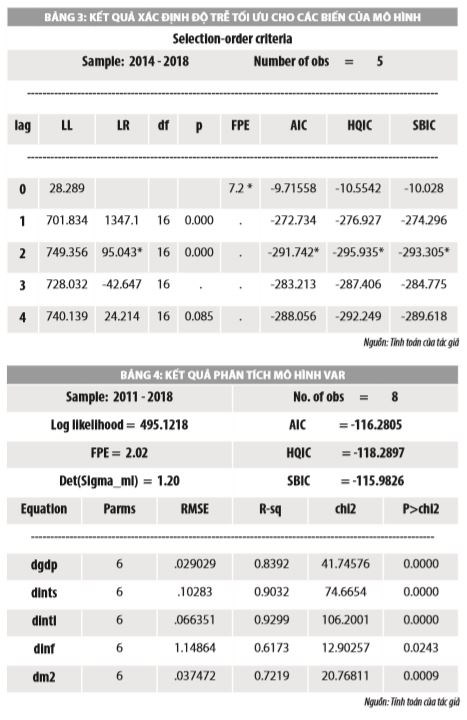

Sử dụng phương pháp VAR để xác định độ trễ tối ưu cho các biến của mô hình, kết quả độ trễ tối ưu cho các biến của mô hình được chọn là 1.

Phân tích mô hình VAR, kết quả thu được trong Bảng 4. Kết quả mô hình VAR với độ trễ là 1 cho thấy, biến dgdp và dm2 có tác động cùng chiều đến dgdp với mức ý nghĩa 5%, biến dints, dintl, dinf có tác động ngược chiều đến dgdp với mức ý nghĩa 1%.

Kết quả kiểm định sự ổn định của mô hình theo Hình 1 cho thấy, các nghiệm đều nằm trong vòng tròn đơn vị, nên mô hình VAR với độ trễ 1 có tính ổn định và phù hợp.

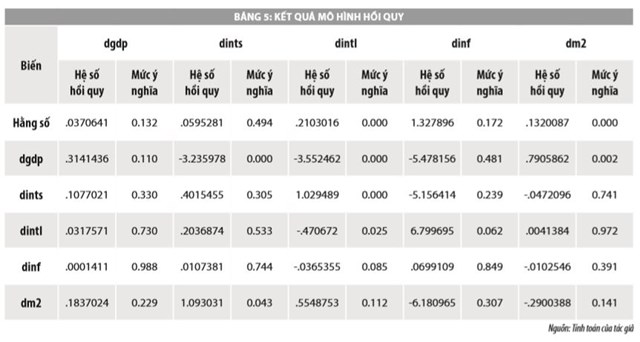

Từ kết quả ước lượng hồi quy, có thể thấy, giả thuyết H1 về mối liên hệ giữa chính sách tiền tệ và tăng trưởng kinh tế được chấp nhận. Về mức độ tác động của các công cụ chính sách tiền tệ đến tăng trưởng kinh tế, giả thuyết H1 cũng được chấp nhận. Từ đó, có thể kết luận, các công cụ của chính sách tiền tệ bao gồm lãi suất và cung tiền có tác động rất mạnh, với mức ý nghĩa 1%, lạm phát cũng có tác động nhưng với mức ý nghĩa thấp hơn. Trong đó, lãi suất ngắn hạn và dài hạn có tác động ngược chiều với tăng trưởng kinh tế, có ý nghĩa khi các mức lãi suất này tăng thì tăng trưởng kinh tế giảm xuống.

Đối với biến cung tiền, khi cung tiền tăng lên, tăng trưởng kinh tế cũng tăng theo. Lạm phát tăng làm giảm tăng trưởng kinh tế, do tác động đến lãi suất thực nhận của các nhà đầu tư. Tất cả các kết quả này phù hợp với phần lý thuyết đã được đề cập và tương tự với kết quả nghiên cứu thực nghiệm của các tác giả Sean, M. (2019), Nwoko (2016) và Kamaan (2014). Tuy nhiên, các nghiên cứu này đã làm rõ mối quan hệ với lãi suất cho vay ngắn hạn hoặc cho vay dài hạn hoặc lãi suất chính sách. Bài nghiên cứu này đã chỉ rõ mối quan hệ của lãi suất cho vay bao gồm ngắn và dài hạn của nền kinh tế.

Kết luận và hàm ý chính sách

Thông qua dữ liệu chuỗi thời gian thu thập được từ năm 2009 đến năm 2018 và sử dụng phương pháp VAR để kiểm định sự tác động của công cụ chính sách tiền tệ đến tăng trưởng kinh tế cho thấy, các biến ban đầu được đưa vào mô hình để xử lý bao gồm lãi suất cho vay, lạm phát, cung tiền và tỷ giá hối đoái. Kết quả phân tích VAR cho thấy, có mối liên hệ giữa chính sách tiền tệ và tăng trưởng kinh tế. Trong đó, tỷ giá hối đoái không có tác động đến tăng trưởng kinh tế, lãi suất cho vay có tác động ngược chiều và cung tiền có tác động cùng chiều và tác động mạnh đến tăng trưởng kinh tế.

Từ các kết quả thu được, bài viết đề xuất các hàm ý giải pháp cho việc điều hành chính sách tiền tệ để đạt được mục tiêu tăng trưởng như sau:

Chính sách tiền tệ được điều hành theo hướng tạo ra môi trường thuận lợi để thu hút đầu tư trong và ngoài nước thông qua việc duy trì chế độ lãi suất và tỷ giá hối đoái thích hợp. Cần sử dụng các biện pháp kỹ thuật để đạt được sự ủng hộ của các ngân hàng thương mại vẫn có thể đạt được mục tiêu giảm lãi suất, giúp kích thích kinh tế tăng trưởng mà không cần dùng đến các gói nới lỏng định lượng.

Bên cạnh đó, với xu hướng không theo đuổi chính sách tiền tệ thắt chặt như các giai đoạn trước của ngân hàng trung ương các nước thì việc điều chỉnh giảm mức lãi suất điều hành sẽ giúp các ngân hàng thương mại dễ dàng tiếp cận được với nguồn vốn của Ngân hàng Nhà nước với chi phí thấp hơn, giúp giảm chi phí vốn cho nền kinh tế nói chung và các doanh nghiệp nói riêng. Tuy nhiên, do tác động của lãi suất đối với tăng trưởng kinh tế có độ trễ nhất định nên việc nới lỏng cũng cần chú ý đến vấn đề này để có thể nhận được kết quả một cách tích cực.

Tài liệu tham khảo:

1. Frederic S. Mishkin (2004), The Economics of Money, Banking and Financial Markets (7th Edition), p411_434;

2. Nwoko, N. M., Ihemeje, J. C., & Anumadu, E. (2016), The impact of monetary policy on the economic growth of Nigeria. African Research Review, 10(3), 192-206;

3. Kamaan, C. K., & Nyamongo, E. M. (2014), The effect of monetary policy on economic growth in Kenya. International Journal of Business and Commerce, 3(8), 11-24;

4. Roger LeRoy Miller & David D. Van Hoose (2006), Money, Banking, and Financial Markets (Thomson Advantage Books), 3rd Edition, p.379-385;

5. Sean, M. (2019), The Impact of Monetary Policy on Economic Growth in Cambodia: Bayesian Approach. Journal of Management, Economics, and Industrial Organization, 16-34;

6. Sulaiman, L.A., Migiro and S.O. (2014), The nexus between monetary policy and economic growth in Nigeria: a causality test. Public and Municipal Finance, 3(2);

7. Srithilat, K., Sun, G., & Thavisay, M. (2017), The impact of monetary policy on economic development: Evidence from Lao PDR. Global Journal of Human-Social Science Research;

8. Twinoburyo, E. N. (2018), Can Monetary Policy drive economic growth? Empirical evidence from Tanzania. Contemporary Economics, 12(2), 207-221;

9. Shobande, O. A. (2019), Monetary Policy Spillovers Through Industrial Growth in Nigeria: A Time Series Analysis. Economics and Business, 33(1), 94-110.