Tăng cường quản trị rủi ro tác nghiệp tại ngân hàng Vietinbank Chi nhánh Hà Giang

Rủi ro tác nghiệp ngày càng gia tăng do tác động của quá trình hội nhập, do tốc độ gia tăng khối lượng các giao dịch trong ngân hàng, môi trường kinh doanh ngày càng phức tạp và áp lực cạnh tranh ngày càng lớn.

Quản trị rủi ro tác nghiệp một cách có hiệu quả là một trong những vấn đề mà các ngân hàng thương mại Việt Nam nói chung và Ngân hàng thương mại Cổ phần Công thương Việt Nam (Vietinbank) nói riêng phải đối mặt.

Khái quát một số rủi ro tác nghiệp tại ngân hàng

Thực tiễn hoạt động ngân hàng cho thấy, một số dấu hiệu rủi ro liên quan đến công tác tổ chức cán bộ gồm: Cán bộ có kinh nghiệm dưới 3 năm chiếm tỷ trọng tương đối cao; Việc luân chuyển cán bộ không gắn liền với việc đào tạo; Cán bộ phải làm việc thêm ngoài giờ quá thời gian quy định.

Rủi ro liên quan đến quy trình nghiệp vụ gồm: Công tác ban hành chính sách, quy chế, quy trình vẫn còn nhiều bất cập, chồng chéo; Việc tồn tại cùng lúc quá nhiều các quy định, văn bản hướng dẫn gây khó cho việc thực hiện; Quy định, quy trình còn thiếu hướng dẫn xử lý các trường hợp sự cố rủi ro.

Liên quan đến nghiệp vụ tín dụng, rủi ro có thể đến từ sai sót trước khi cho vay (Cho vay khi chưa đủ hồ sơ theo quy định; Xác định hạn mức tín dụng khi chưa đầy đủ căn cứ điều kiện cần thiết; Xác định thời hạn vay và trả lãi chưa phù hợp), sai sót trong khi cho vay (chứng từ giải ngân không đủ, không đảm bảo cơ sở pháp lý; Giải ngân tiền mặt với khối lượng lớn nhưng không kiểm tra sử dụng vốn kịp thời, không căn cứ vào mục đích sử dụng vốn vay), sai sót sau khi cho vay (Chưa kiểm tra mục đích sử dụng vốn vay; Nhận tài sản đảm bảo chưa đúng theo quy định; Hồ sơ tài sản thế chấp chưa đảm bảo hợp pháp, hợp lệ...).

Trong nghiệp vụ luân chuyển chứng từ và hạch toán kế toán, rủi ro cao nhất đến từ việc không chấm đối chiếu chứng từ và báo cáo, thiếu chữ ký của khách hàng. Lỗi xảy ra nhiều nhất và phổ biến là thiếu chữ ký của giao dịch viên, chữ ký của kiểm soát viên, của thủ quỹ và dấu trên chứng từ; Nộp chậm chứng từ; Nộp thiếu chứng từ...

Liên quan đến nghiệp vụ ngân quỹ, rủi ro cao nhất là nhầm lẫn trong việc phân loại tiền; Mở cửa kho tiền từ đầu ngày đến cuối ngày mới khoá; Vận chuyển tiền không bằng ôtô chuyên dùng. Lỗi xảy ra nhiều nhất ở các khâu trả thừa, thiếu tiền cho khách hàng. Chênh lệnh giá trị tài sản đảm bảo trong kho với giá trị trên sổ sách; Chênh lệch ấn chỉ giữa kho và sổ sách.

Thực trạng quản trị rủi ro tác nghiệp tại VietinBank Hà Giang

Thực trạng hoạt động quản trị rủi ro của Vietinbank Hà Giang trong thời gian qua cho thấy, các sai sót tác nghiệp đã giảm được đáng kể. Cụ thể, trong 6 tháng đầu năm 2018, toàn Chi nhánh đã xảy ra 362 lỗi, giảm 49,86% so với cùng kỳ năm trước, bằng 32% số lỗi của năm 2017. Tuy nhiên, trong quý II/2018, số lỗi tăng nhẹ so với quý I/2018 (xảy ra 183 lỗi, tăng 2,23%).

Những dấu hiệu có mức độ rủi ro cao: Tại Vietinbank chi nhánh Hà Giang, hầu hết các lỗi có mức độ rủi ro cao đã giảm so với 6 tháng cuối năm 2017, chỉ xảy ra ở một số phòng/tổ thuộc chi nhánh. Cụ thể:

- Nhầm lẫn trong việc thu, chi tiền (2 trường hợp); không phát hiện được tiền giả (1 trường hợp); cho vay vượt quyền phán quyết (1 trường hợp); không thẩm định, phân tích hiệu quả của phương án vay vốn (2 trường hợp); chưa đăng ký giao dịch đảm bảo (2 trường hợp).

- Một số lỗi có mức độ rủi ro cao khác có xu hướng tăng so với 6 tháng cuối năm 2018: Giao dịch viên thực hiện giao dịch vượt hạn mức (1 trường hợp); sử dụng chung User (1 trường hợp); Xác nhận giá trị tiền gửi lớn hơn số dư tiền gửi thực tế (1 trường hợp); Giải ngân khi chưa hoàn thành thủ tục về tài sản đảm bảo; Đề xuất cho vay vượt quá giới hạn giá trị tài sản đảm bảo (2 trường hợp).

- Một số lỗi có mức độ rủi ro cao đã được khắc phục triệt để như: Cung cấp thông tin tài khoản của khách hàng không đúng với quy định của pháp luật và ngân hàng; Không đảm bảo khả năng thanh toán đối với các lệnh chuyển tiền đi tại thời điểm thực hiện lệnh; Sử dụng chung user.

- Một số lỗi đã được cảnh báo và nghiêm cấm cán bộ thực hiện nhưng vẫn tiếp tục xảy ra như: Cán bộ sử dụng thẻ ATM của khách hàng bị phát hiện (01 trường hợp); Giao dịch viên, kiểm soát viên tự thực hiện giao dịch trên tài khoản của chính mình (1 trường hợp).

Nguyên nhân của sai sót trên chủ yếu là lỗi tác nghiệp của cán bộ, do sơ suất, chủ quan, cẩu thả của cán bộ gây ra.

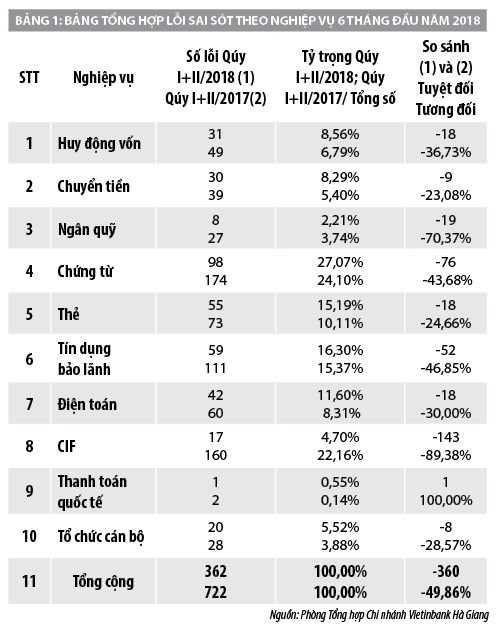

Đánh giá tình hình sai sót theo nghiệp vụ tại chi nhánh Vietinbank Hà Giang cho thấy, 6 tháng đầu năm 2018, số lỗi tại hầu hết các nghiệp vụ giảm đáng kể (giảm 362 lỗi, tương ứng 49,86% so với cùng kỳ năm 2017), duy nhất nghiệp vụ thanh toán quốc tế là nghiệp vụ có số lỗi tăng (100%) so với cùng kỳ năm 2017. Quý II/2018 có 3 nghiệp vụ có lỗi tăng so với quý I/2018 là: nghiệp vụ thẻ (13,4%), điện toán (14,7%) và chuyển tiền (6,1%),

- Nghiệp vụ có số lỗi giảm nhiều nhất là CIF (89,38%), ngân quỹ (70,37%) và tín dụng (46,85%). Trong quý II/2018, nghiệp vụ có số lỗi giảm nhiều nhất là tổ chức cán bộ và tín dụng.

- Nghiệp vụ xảy ra nhiều lỗi tác nghiệp của cán bộ nhất là nghiệp vụ luân chuyển chứng từ (xảy ra 98 lỗi, giảm 43,68%) và nghiệp vụ tín dụng (xảy ra 59 lỗi, giảm 46,85%). Nghiệp vụ ít lỗi nhất là thanh toán quốc tế và ngân quỹ, lần lượt 2 lỗi và 8 lỗi.

- Nghiệp vụ xảy ra lỗi có mức độ rủi ro cao nhất là nghiệp vụ tín dụng và thẻ.

Những rủi ro về hệ thống công nghệ thông tin: Nhìn chung, rủi ro trong hệ thống công nghệ thông tin xảy ra không nhiều, vấn đề bảo mật và an toàn trong việc sử dụng user, password đã được các phòng/tổ thuộc Chi nhánh chú trọng. Tuy nhiên, còn xảy ra một số trường hợp chưa treo user, password của cán bộ chuyển công tác, đi công tác, nghỉ ốm dài ngày.

6 tháng đầu năm 2018, các lỗi xảy ra liên quan đến lỗi thiết bị, đường truyền giảm 24% so với cùng kỳ năm trước. Nhiều nhất là tình trạng gián đoạn truyền thông tại Chi nhánh do lỗi thiết bị, lỗi đường truyền, 12 lỗi (giảm 38% so với cùng kỳ năm trước) và chủ thẻ rút tiền không nhận được tiền mà tài khoản vẫn ghi nợ (9 lần, giảm 41% so với cùng kỳ năm trước).

Nguyên nhân chính dẫn tới sự cố trên là lỗi đường truyền, do chuyển đổi máy chủ dự phòng, lỗi đầu đọc thẻ, mất điện, hỏng CPU, lỗi khay tiền… Thời điểm tháng 5 và 6/2018, tình trạng cắt điện thường xuyên xảy ra trên phạm vi diện rộng trong cả nước dẫn tới việc mất điện đột ngột trong khi hoạt động.

Những hạn chế nêu trên làm ảnh hưởng không nhỏ đến chất lượng thẻ, uy tín của Vietinbank Hà Giang, dẫn tới khách hàng phàn nàn về hệ thống (6 tháng đầu năm là 3 lần). Trong kỳ, lỗi đường truyền còn dẫn đến sự cố rủi ro tác nghiệp tại Chi nhánh chuyển 2 lần 1 món tiền, tuy nhiên đã khắc phục kịp thời không để khách hàng rút mất tiền.

Rủi ro về công tác tổ chức cán bộ: Lượng lỗi nghiệp vụ tổ chức cán bộ là khá thấp. Hầu hết các cán bộ đều được bố trí sắp xếp đúng với trình độ chuyên môn và năng lực, kinh nghiệm. Số lượng cán bộ chấm dứt hợp đồng lao động vẫn đang trong tầm kiểm soát. Trong 6 tháng đầu năm 2018, có 2 trường hợp chấm dứt hợp đồng lao động, trong đó không có trường hợp nào là cán bộ lãnh đạo.

Giải pháp nâng cao hiệu quả quản trị rủi ro tác nghiệp tại Vietinbank Hà Giang

Đánh giá chung kết quả công tác quản trị rủi ro tác nghiệp tại Vietinbank chi nhánh Hà Giang cho thấy, bên cạnh những kết quả đã đạt, Chi nhánh vẫn còn những hạn chế nhất định trong công tác quản trị rủi ro tác nghiệp. Để đảm bảo hoạt động an toàn, có hiệu quả trong những năm tiếp theo, Vietinbank Chi nhánh Hà Giang cần có các định hướng quản trị rủi ro tác nghiệp đúng đắn và các giải pháp phù hợp để nâng cao hiệu quả đối với công việc này.

Thứ nhất, về cơ chế, chính sách: VietinBank Hà Giang cần hoàn thiện các quy định hướng dẫn thực hiện trong nội bộ hệ thống, giúp cho việc triển khai các văn bản do Chính phủ, Ngân hàng Nhà nước ban hành một cách nhanh chóng, chính xác. Đồng thời, Ngân hàng cần nhanh chóng xây dựng các cơ chế chính sách về quản trị rủi ro tác nghiệp riêng.

Thứ hai, về mô hình tổ chức, bố trí cán bộ: Ngân hàng cần xác định mô hình tổ chức phù hợp, đúng quy định; Xác định rõ chức năng, nhiệm vụ của các bộ phận, cá nhân; Bố trí đủ cán bộ: số lượng, năng lực, kinh nghiệm; Xây dựng bản mô tả công việc rõ ràng; Phân công công việc đến từng cán bộ; Luân chuyển cán bộ hợp lý.

Thứ ba, về nguồn nhân lực: Công tác quản lý rủi ro tác nghiệp muốn đạt hiệu quả cao đòi hỏi đội ngũ cán bộ - nhân viên – những người “sở hữu” rủi ro tác nghiệp phải có trình độ chuyên môn nghiệp vụ, trình độ tay nghề, kỹ năng xử lý công việc. Muốn vậy, Ngân hàng phải chú trọng công tác tuyển dụng (Phải phù hợp để đảm bảo nguồn cán bộ có chất lượng ngay từ đầu vào) và có chính sách đào tạo cán bộ hiệu quả.

Thứ tư, đầu tư xây dựng hệ thống công nghệ thông tin hiện đại. Hoạt động ngân hàng đòi hỏi phải sử dụng hàm lượng công nghệ thông tin cao. Việc sử dụng công nghệ thông tin hiện đại là một trong hoạt động kinh doanh là tiền đề quan trọng mang lại thành công cho các ngân hàng, là nhân tố có ảnh hưởng lớn đến chất lượng, hiệu quả của công tác quản trị ngân hàng, trong đó có công tác quản trị rủi ro.

Thứ năm, xây dựng văn hóa quản lý rủi ro: Rủi ro tác nghiệp có đặc tính cố hữu, tồn tại song hành cùng với hoạt động kinh doanh của ngân hàng. Văn hóa quản lý rủi ro là toàn bộ các giá trị, các quan niệm và tập quán, truyền thống của hoạt động ngân hàng, sẽ giúp chi phối nếp suy nghĩ và hành vi của mọi thành viên ngân hàng trong việc theo đuổi và thực hiện mục đích quản trị rủi ro.

Thứ sáu, trang bị cơ sở vật chất, đảm bảo môi trường làm việc an toàn, thuận tiện: Cần nghiên cứu xây dựng và hoàn thiện các tiêu chuẩn, định mức về trang bị công cụ lao động; định mức về sử dụng không gian nơi làm việc… để hỗ trợ cho cán bộ thực hiện tác nghiệp một cách hiệu quả nhất; Thực hiện rà soát thường xuyên tình trạng cơ sở vật chất hiện đang quản lý để có kế hoạch đầu tư bổ sung, thay thế hay dự phòng đảm bảo trang bị đủ cơ sở vật chất hiện đại phục vụ cho hoạt động kinh doanh.

Tài liệu tham khảo:

- Báo cáo tài chính của Vietinbank chi nhánh Hà Giang các năm 2016, 2017, 2018;

- Nghị định số 59/2009/NĐ-NHNN ngày 16/07/2009 của Chính phủ “Về tổ chức và hoạt động của ngân hàng thương mại”;

- Thông tư số 13/2010/TT-NHNN ngày 20/05/2010 của Ngân hàng Nhà nước Việt Nam quy định về các tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng;

- Thông tư số 44/TT-NHNN ngày 29/12/2011 của Thống đốc NHNN Quy định về hệ thống kiểm soát nội bộ và kiểm toán nội bộ của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài;

- Bài báo là ấn phẩm của đề tài khoa học mã số: SV2018-AC-06.