Thực trạng và giải pháp khơi dòng vốn tín dụng cho thị trường bất động sản

Thị trường bất động sản Việt Nam có nguồn vốn tín dụng chiếm tới 70%. Tuy nhiên, để đảm bảo an toàn cho thị trường tiền tệ và thị trường bất động sản, từ ngày 1/1/2019, các quy định đã được siết lại, tỷ lệ sử dụng vốn ngắn hạn cho vay trung và dài hạn tại các ngân hàng giảm từ 45% xuống còn 40% và hệ số rủi ro đối với các khoản cho vay bất động sản từ 150% tăng lên 200%.

Điều này chắc chắn ảnh hưởng tới nguồn vốn chảy vào bất động sản và có thể ảnh hưởng tới sự tăng trưởng của thị trường bất động sản. Để hiểu rõ vấn đề này, bài viết nghiên cứu thực trạng và đề xuất giải pháp tăng cường hiệu quả huy động và sử dụng vốn tín dụng ngân hàng cho thị trường bất động sản Việt Nam.

Tổng quan nghiên cứu

Cấu trúc thị trường tín dụng bất động sản và các công cụ tài chính

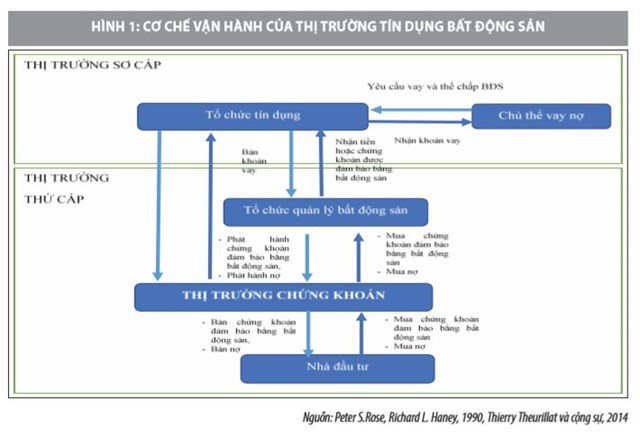

Thị trường tín dụng bất động sản (BĐS) được cấu thành bởi thị trường sơ cấp và thứ cấp, với sự tham gia của nhiều chủ thể là các công ty BĐS, tổ chức cung ứng tín dụng ban đầu, tổ chức bảo lãnh các khoản vay; các công ty quản lý, đánh giá và thẩm định về BĐS; các tổ chức cho vay sơ cấp và tổ chức cho vay đảm bảo bằng BĐS thứ cấp. Cấu trúc các thành phần tham gia thị trường, cơ chế vận hành và các công cụ huy động vốn tín dụng cho thị trường được Peter S.Rose, Richard L. Haney (1990), Thierry Theurillat và cộng sự (2014) mô tả và được tóm tắt lại như sau:

Thị trường tín dụng BĐS sơ cấp: Các giao dịch cho vay đảm bảo bằng BĐS được thực hiện trực tiếp giữa tổ chức tài chính và khách hàng. Trước khi ra quyết định cấp tín dụng, các ngân hàng tiến hành thẩm định khoản vay dựa trên các tiêu chí: năng lực pháp luật và hành vi, lịch sử tín dụng của khách hàng; mục đích vay vốn, hiệu quả của phương án/dự án vay vốn; khả năng tài chính hiện tại và trong tương lai của khách hàng; tài sản đảm bảo là BĐS. Điểm quan trọng trong giao dịch này là xác định tính pháp lý và giá trị của tài sản đảm bảo. Giá trị cho vay được xác định dựa trên giá trị của tài sản đảm bảo và chính sách tín dụng hiện hành của ngân hàng.

Thị trường tín dụng BĐS thứ cấp: Trên thị trường này diễn ra giao dịch mua bán những khoản cho vay đảm bảo bằng BĐS giữa các tổ chức tín dụng. Các tài sản đảm bảo được tổ chức tín dụng tập hợp thành một nhóm tài sản đảm bảo và sử dụng là căn cứ đảm bảo để các tổ chức tín dụng phát hành trái phiếu. Nguồn vốn huy động được từ phát hành trái phiếu được sử dụng làm nguồn vốn cung ứng tín dụng cho các khách hàng đã sử dụng tài sản đến để đảm bảo cho khoản vay của họ. Như vậy, tài sản thế chấp đã được chứng khoán hóa thành trái phiếu. Đây là công cụ tài chính được giao dịch hợp pháp trên thị trường chứng khoán. Thay vì thu hút nguồn vốn từ thị trường để cung ứng vốn cho các khoản vay, các tổ chức tín dụng đã huy động nguồn vốn từ một công cụ chuẩn hóa trên thị trường tài chính là trái phiếu. Điều này làm tăng tính linh hoạt trong huy động vốn cho các tổ chức tín dụng.

Chính sách phát triển tín dụng bất động sản

Đối với các nước đang phát triển, có đặc điểm thường thấy là thị trường tín dụng BĐS chưa phát triển và chưa hoàn thiện. Do vậy, nhiều nghiên cứu tập trung vào chiến lược và giải pháp để phát triển và hoàn thiện mảng thị trường này. Jaffee và Renaud (1997) nghiên cứu chiến lược phát triển thị trường tín dụng BĐS tại các nước có nền kinh tế chuyển đổi. Nghiên cứu cho thấy, ngân hàng tại các nước chuyển đổi không có động lực để cung cấp các khoản tín dụng BĐS do rủi ro từ khoản vay tạo nên. Hoạt động của thị trường tín dụng BĐS thứ cấp có thể giải quyết vấn đề này.

Thị trường tín dụng BĐS thứ cấp mang lại 2 lợi ích chính. Thứ nhất, sẽ giúp loại bỏ các rủi ro từ việc nắm giữ khoản tín dụng BĐS trong bảng cân đối kế toán; Thứ hai, tạo ra các tiêu chuẩn trong việc định giá khoản vay và thủ tục đảm bảo làm tăng hiệu quả hoạt động của thị trường tín dụng BĐS sơ cấp. Để phát triển thị trường thứ cấp nói riêng và thị trường tài chính nhà ở nói chung, vai trò của Chính phủ là rất quan trọng. Vai trò của Chính phủ cần được thực hiện ở những nội dung sau: Chính phủ đứng ra bảo lãnh cho các tổ chức tín dụng hoạt động trên thị trường tín dụng BĐS, thiết lập môi trường hoạt động cho các thành viên tham gia thị trường, điều chỉnh hoạt động của các tổ chức tham gia, và thực hiện các chính sách hỗ trợ các nhà đầu tư/nắm giữ các chứng khoán BĐS.

Akinwunmi A. (2009) nghiên cứu tác động của các chính sách vĩ mô tới hoạt động cho vay lĩnh vực BĐS của các ngân hàng thương mại. Nhóm Nghiên cứu này kết luận rằng, các nước đang phát triển cần áp dụng các chính sách đầu tư thân thiện và chính sách vĩ mô cẩn trọng, cũng như phát triển thị trường trái phiếu, các quỹ lương hưu để cung cấp nguồn tài chính cần thiết cho khu vực nhà ở. Kim (1999) cũng có những đề xuất tương tự nhưng rộng hơn về các giải pháp cụ thể để phát triển thị trường trái phiếu được đảm bảo bằng các khoản tín dụng BĐS.

Thực trạng tín dụng ngân hàng trên thị trường bất động sản Việt Nam

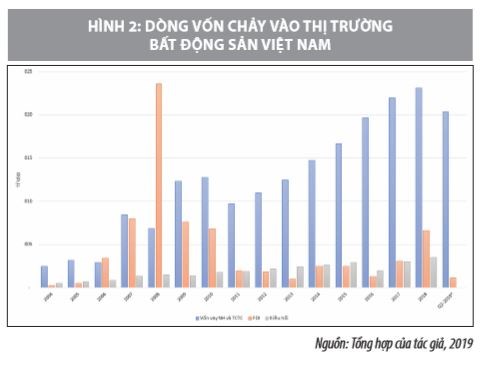

Sự phát triển của lĩnh vực BĐS được xem là một bộ phận quan trọng của tăng trưởng kinh tế Việt Nam. Ba nhân tố thúc đẩy sự tăng trưởng của thị trường BĐS, đặc biệt là bộ phận nhà ở cho dân cư là lớp dân số trẻ, dòng vốn chảy vào lớn và các chính sách hỗ trợ từ Chính phủ, trong đó, dòng vốn vào là nhân tố quyết định. Dòng vốn đến thị trường BĐS Việt Nam đến chủ yếu từ: (1) Vay ngân hàng và các tổ chức tài chính; (2) Đầu tư trực tiếp bởi các nhà đầu tư nước ngoài; (3) kiều bào (Hình 2).

Nguồn vốn vay từ ngân hàng và các tổ chức tài chính đóng vai trò quan trọng trong việc cung cấp vốn cho thị trường BĐS Việt Nam với lượng vốn lớn, đặc biệt là khi so sánh với các dòng vốn khác. Lượng vốn vay tăng đều trong vòng 10 năm trở lại đây. Bên cạnh đó, lượng tiền đổ vào BĐS từ người Việt ở nước ngoài cũng tăng rõ rệt và đóng góp không nhỏ vào tổng lượng vốn đầu tư trên thị trường. Các dòng vốn này tập trung chủ yếu vào khu vực nhà ở. Ngược lại, vốn đầu tư nước ngoài vào thị trường BĐS Việt Nam chỉ mới tăng lên trong 2 năm trở lại đây và hầu hết tập trung vào bộ phận văn phòng, thương mại và dịch vụ khách sạn.

Tín dụng BĐS từ năm 2003 đến cuối năm 2005 tăng liên lục với tốc độ tăng bình quân khoảng 33%/năm, tới cuối năm 2007 đạt tăng 10,8%; dư nợ cho vay BĐS chiếm khoảng 135.000 tỷ đồng, tương đương 10,8% tổng dư nợ toàn hệ thống mặc dù thời kỳ từ năm 2003 tới cuối năm 2006 thị trường BĐS “đóng băng”. Điều này thể hiện nguy cơ rủi ro tiềm ẩn rất lớn đối với hệ thống ngân hàng.

Trong giai đoạn 2008, lạm phát tăng cao và nguy cơ “bong bóng” BĐS đã có dấu hiệu dần rõ ràng. Các ngân hàng bắt đầu kiểm soát rủi ro bằng cách siết chặt tín dụng BĐS. Ngân hàng Nhà nước tăng lãi suất cơ bản, tăng dự trữ bắt buộc và phát hành tín phiếu kho bạc để “hút” tiền trong lưu thông, kiềm chế lạm phát. Điều này là do khả năng cung ứng tín dụng của các ngân hàng gặp khó khăn; các ngân hàng giảm cho vay và chỉ tập trung thực hiện các khế ước vay đã ký; tập trung thu hồi nợ.

Động thái trên dẫn đến dư nợ BĐS trong năm 2008 giảm mạnh. Khó khăn tiếp tục tăng lên khi Ngân hàng Nhà nước điều chỉnh lãi suất cơ bản từ 8,25% lên tới 14%, dẫn đến lãi suất cho vay tăng tới 21-22%. Lãi suất tăng cao gây khó khăn cho những chủ thể vay, đặc biệt là các công ty kinh doanh BĐS, buộc họ phải hạ giá BĐS, bán nhanh thu hồi vốn để hoàn trả ngân hàng, giảm chi phí lãi vay.

Sang năm 2009, tình hình kinh tế vĩ mô có nhiều thuận lợi hơn. Chỉ số giá tiêu dùng bình quân tăng 6,88% so với năm 2008. Trong 3 tháng đầu năm, lạm phát giảm do cầu đầu tư và tiêu dùng giảm, đồng thời do tác động của suy thoái kinh tế thế giới và lạm phát kỳ vọng giảm. Tuy nhiên, từ tháng 4/2009 trở đi, dưới tác động từ gói kích cầu của Chính phủ và điều chỉnh tăng lương tối thiểu, thị trường tài sản có dấu hiện phục hồi khiến lạm phát kỳ vọng có xu hướng gia tăng. Nhìn chung, bức tranh thị trường BĐS trong thời gian này vẫn là gam màu sáng tối xen kẽ nhau, với mức giá tăng cục bộ ở một số phân khúc, còn lại phần lớn là trấm lắng và đóng băng.

Về việc tìm kiếm nguồn hỗ trợ tài chính khi mua nhà, người dân có thể vay tiền từ ngân hàng thương mại và từ các quỹ phát triển nhà của Chính phủ. Lãi suất cho vay trung và dài hạn giảm nhẹ xuống còn khoảng 12-16%. Tăng trưởng dư nợ toàn hệ thống ngân hàng là 31,19%, còn dư nợ BĐS tăng 17,19%, tương đương với tốc độ tăng năm 2009.

Sự gia tăng quá nhanh trong hoạt động cho vay từ năm 2009 đã dẫn tới tình trạng nợ xấu nghiêm trọng, do đó, các ngân hàng thương mại đã bắt đầu siết chặt cho vay với các mục đích đầu tư hoặc đầu cơ. Các sản phẩm cho vay mua nhà của các ngân hàng thương mại Việt Nam về cơ bản là các món vay thế chấp truyền thống với những đặc điểm: khối lượng vay lớn, thời hạn vay dài, ở mức lãi suất thị trường và được đảm bảo bằng đất đai hoặc các tài sản tạo nên từ khoản vay.

Năm 2011 và năm 2012, tình hình kinh tế vĩ mô tiếp tục bất ổn, lạm phát có xu hướng ngày càng tăng cao lên 18,13%. Lãi suất tái chiết khấu và lãi suất thị trường mở được duy trì quá thấp so với lãi suất liên ngân hàng và lãi suất huy động trên thị trường khiến nguồn vốn nằm trong khu vực ngân hàng không đến được khu vực sản xuất. Sự khan hiếm vốn đẩy lãi suất cho vay lên cao (19-23%). Phần lớn các doanh nghiệp, trong đó, có doanh nghiệp BĐS, rất khó tiếp cận vốn ngân hàng hoặc nếu tiếp cận được thì chi phí lãi vay quá cao. Điều này khiến nhiều doanh nghiệp rơi vào đình trệ hoặc phá sản, nguồn cung BĐS bị thắt chặt. Tín dụng BĐS có mức tăng trưởng âm (Đoàn Thanh Hà, 2013).

Giai đoạn từ cuối năm 2013 đến đầu năm 2014, nền kinh tế gặp khó khăn từ nợ xấu trên, Chính phủ đã cho phép loại BĐS ra khỏi lĩnh vực phi sản xuất và cho ra đời Công ty Quản lý tài sản của các TCTD – VAMC nhằm tháo gỡ khó khăn cho sản xuất, giảm tỷ lệ nợ xấu xuống dưới 3%.

Kể từ năm 2014 cho tới nay, do lo ngại về vấn đề cạnh tranh và do sự xuất hiện ngày càng nhiều các sản phẩm khác nhau trên thị trường nhà ở (như sản phẩm căn hộ chung cư cho người có thu nhập thấp, căn hộ và nhà ở cao cấp…), chính sách cho vay của các ngân hàng thương mại cũng thay đổi để đáp ứng linh hoạt hơn với nhu cầu của các đối tượng khách hàng khác nhau. Cụ thể, quy mô khoản vay được điều chỉnh từ mức tối đa là 70% tới mức 80% tổng giá trị của đất đai và nhà ở được thế chấp; kỳ hạn vay vốn cũng linh hoạt hơn dựa trên mức thu nhập của người vay; và lãi suất có thể thương lượng. Để thuận lợi cho khách hàng, các ngân hàng thương mại cũng làm việc trực tiếp với các chủ dự án nhà ở nhằm xây dựng chương trình cho vay cụ thể.

Về khoản trợ cấp mua nhà từ Chính phủ, Ngân hàng Nhà nước đã ban hành Thông tư số 32/2014/TT-NHNN và Quyết định số 2788/QĐ-NHNN về các điều kiện xét duyệt và mức lãi suất áp dụng với việc cho vay mua nhà trong gói hỗ trợ nhà ở của Chính phủ. Các quy định này tạo điều kiện thuận lợi về xét duyệt cho vay và mức lãi suất vay với người thu nhập thấp đang có nhu cầu mua nhà.

Đối tượng dân cư có thể tiếp cận các món vay có trị giá thấp hơn 1,05 tỷ VNĐ trong gói hỗ trợ 30.000 tỷ VNĐ, ở mức lãi suất hàng năm là 5% khi mua nhà và khi sửa chữa nhà cho mục đích định cư hay cho thuê. Các khoản thanh toán sẽ được thực hiện trong vòng từ 10 tới 15 năm. Như vậy, chính sách xử lý nợ xấu kèm với gói kích cầu BĐS đã tác động tích cực về mặt tâm lý cũng như giúp làm tăng số lượng giao dịch trong ngành.

Tuy nhiên, Ngân hàng Nhà nước thực hiện “kiểm soát chặt tín dụng cho các lĩnh vực tiềm ẩn rủi ro trong đó có BĐS” với Thông tư số 06/2016/TT-NHNN, Thông tư số 19/2017/TT-NHNN và Thông tư số 16/2018/TT-NHNN. Năm 2016, năm 2017 và 2018, tỷ lệ tăng trưởng tín dụng BĐS đạt mức tương ứng là 18%, 12% và 5%. (Đào Hưng, 2019). Quý II/năm 2019, dư nợ tín dụng ngân hàng cho lĩnh vực BĐS kinh doanh tăng mạnh, đạt mức tăng trưởng 6,5% so với cuối năm 2018 (Nhuệ Mẫn, 2019).

Kết luận và giải pháp

Từ phân tích trên, có thể thấy, thị trường BĐS Việt Nam đã thu hút nhiều nguồn tài chính từ các ngân hàng thương mại, từ đầu tư trực tiếp nước ngoài, kiều bào và chính bộ phận dân cư. Tuy nhiên, nguồn vốn tín dụng từ các ngân hàng vẫn là phổ biến nhất. Những kênh thu hút vốn khác như các quỹ đầu tư BĐS hay từ chứng khoán hóa gần như không tồn tại.

Do vậy, sự chuyển động trên thị trường BĐS phụ thuộc rất nhiều vào chính sách tín dụng của ngân hàng thương mại. Khi các ngân hàng thương mại theo đuổi chính sách tín dụng ngắn hạn, điều này sẽ đồng nghĩa với việc nhà thầu xây dựng không thể theo đuổi các dự án dài hạn.

Thêm vào đó, sự thay đổi nhanh chóng lãi suất trong ngắn hạn cũng gây ra nhiều khó khăn cho người mua nhà và chủ thầu xây dựng, nhất là trong việc đưa ra các quyết định đầu tư và đảm bảo tính bền vững cho các khoản đầu tư. Khi Chính phủ áp dụng các công cụ của chính sách tiền tệ như điều chỉnh lãi suất hay hạn mức tín dụng, hoạt động của các ngân hàng thương mại, đặc biệt là dịch vụ cho vay của họ, sẽ trực tiếp bị ảnh hưởng.

Như vậy, để phát triển thị trường BĐS, Nhà nước cần thực hiện các giải pháp trọng tâm sau:

(i) Cần có chính sách hỗ trợ và những điều kiện khuyến khích của Chính phủ đối với phát triển thị trường BĐS, và tín dụng BĐS. Có quy hoạch rõ ràng và ổn định về phát triển thị trường BĐS.

(ii) Tăng cường năng lực và ổn định cho thị trường tín dụng BĐS và nguồn lực tài chính cho thị trường tín dụng BĐS, hình thành thị trường cầm cố thế chấp thứ cấp.

(iii) Có tổ chức chuyên biệt về quản lý BĐS như áp dụng mô hình Công ty tín thác đầu tư BĐS (Real Estate Investment Trust – REIT).

(iv) Phát triển các công cụ tài chính mới phát sinh trong thị trường cầm cố và tín dụng BĐS như: Chứng khoán hóa các khoản cho vay thế chấp cầm cố bằng BĐS; Phát hành trái phiếu công trình đối với các công trình có nhu cầu vay vốn; Phát hành chứng chỉ BĐS và phát hành chứng chỉ quỹ của các quỹ đầu tư ủy thác đầu tư BĐS.

Tài liệu tham khảo:

- Ngân hàng Nhà nước (2016), Thông tư số 06/2016/TT-NHNN;

- Đào Hưng (2019), “Vốn cho bất động sản: Nhóm đuốc từ "đom đóm"”, http://vneconomy.vn/von-cho-bat-dong-san-nhom-duoc-tu-dom-dom-20190505231138307.htm;

- Đoàn Thanh Hà, Lê Quang Ngọc (2013), “Mối quan hệ giữa tín dụng ngân hàng và giá nhà đất”, Tạp chí Phát triển và Hội nhập, tháng 7-8/2013, số 11(21);

- Akinwunmi, A. (2009), An Investigation into Factors Affecting Mortgage credit Supply in Emerging Economies: A Case Study of Nigeria. PhD thesis, University of Wolverhampton;

- Jaffee, Dwight, and Bertrand Renaud. (1997), “Strategies to Develop Mortgage Markets in Transition Economies.” World Bank Policy Research Working Paper No. 1697.