Tín dụng ngân hàng góp phần phát triển kinh tế nông nghiệp vùng Đồng bằng sông Cửu Long

Phát triển nông nghiệp đòi hỏi nhu cầu vốn lớn, nhưng tỷ lệ vốn tự có của người dân Việt Nam tham gia vào sản xuất hiện nay còn ở mức thấp, nên nguồn vốn tín dụng được xem là nguồn vốn chủ yếu.

Thực tế cho thấy, nông nghiệp, nông thôn vùng kinh tế trọng điểm khu vực Đồng bằng sông Cửu Long vẫn gặp không ít khó khăn trong tiếp cận vốn. Từ thực tế này, bài viết này nghiên cứu về tín dụng ngân hàng góp phần phát triển kinh tế nông nghiệp vùng Đồng bằng sông Cửu Long.

Thực trạng tín dụng ngân hàng phát triển kinh tế nông nghiệp vùng Đồng bằng sông Cửu Long

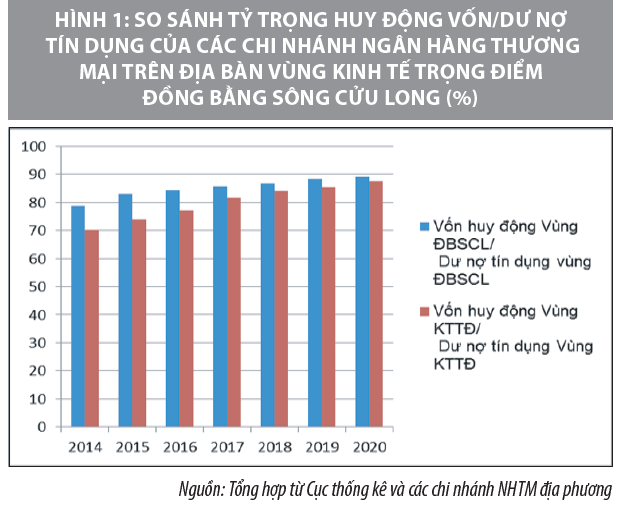

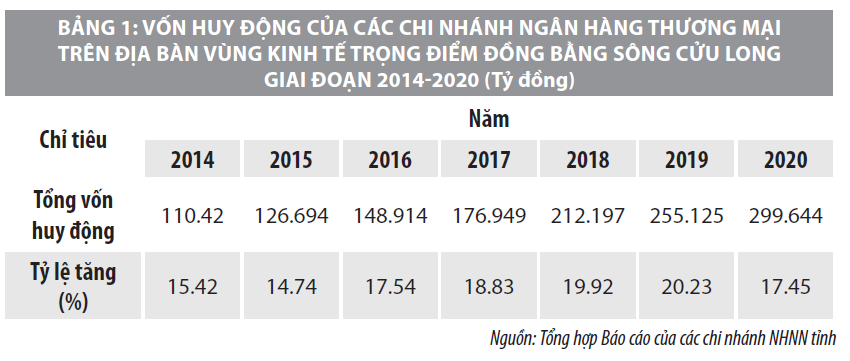

Những năm qua, các ngân hàng thương mại (NHTM) trên địa bàn Vùng kinh tế trọng điểm (KTTĐ) Đồng bằng sông Cửu Long (ĐBSCL) đã có nhiều cố gắng trong huy động vốn. Nguồn vốn huy động của ngân hàng tăng lên đã cải thiện đáng kể khả năng tài trợ vốn cho nền kinh tế, nhất là đối vớiphát triển kinh tế nông nghiệp (KTNN) vùng KTTĐ như thời gian qua. Nguồn vốn huy động cho nông nghiệp tăng lên kèm theo là cho vay cũng tăng lên nhưng KTNN vẫn trong tình trạng thiếu vốn so với nhu cầu vay để phát triển KTNN.

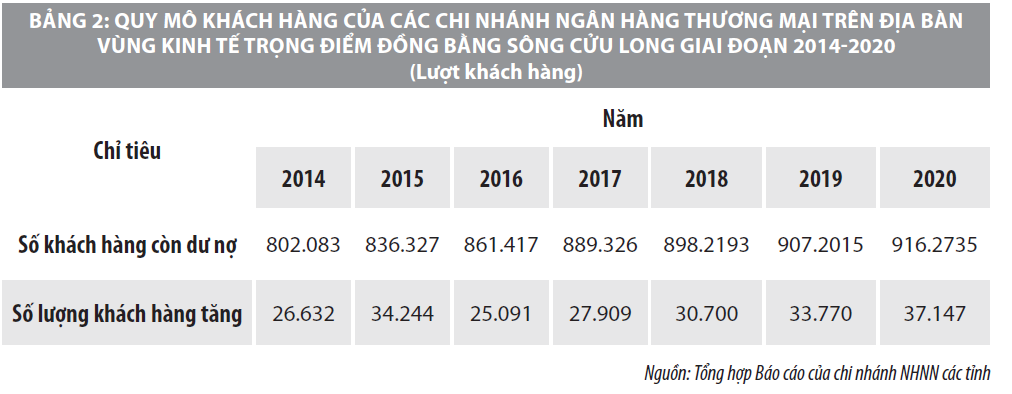

Quy mô khách hàng có dư nợ tín dụng KTNN ở Vùng KTTĐ tăng dần qua các năm và tăng mạnh nhất trong các năm từ 2014-2018 cho thấy, sự cố gắng của các chi nhánh NHTM trong việc tăng cường mở rộng và đa dạng hóa khách hàng vay vốn phục vụ cho lĩnh vực nông nghiệp, nông thôn.

Việc chú trọng cho vay KTNN sản xuất hàng hóa là điều đáng mừng, tuy nhiên thực tế cho thấy, kinh tế nông nghiệp tại địa phương chưa phát triển vững chắc, chưa có những thương hiệu nông sản và chế biến nông sản có sức cạnh tranh cao trên thị trường cả trong và ngoài nước. Một phần hạn chế đó bắt nguồn từ việc thiếu vốn đầu tư công nghệ cao, đây là vấn đề đặt ra trong tăng cường TDNH phát triển KTNN của Vùng KTTĐ trong thời gian tới.

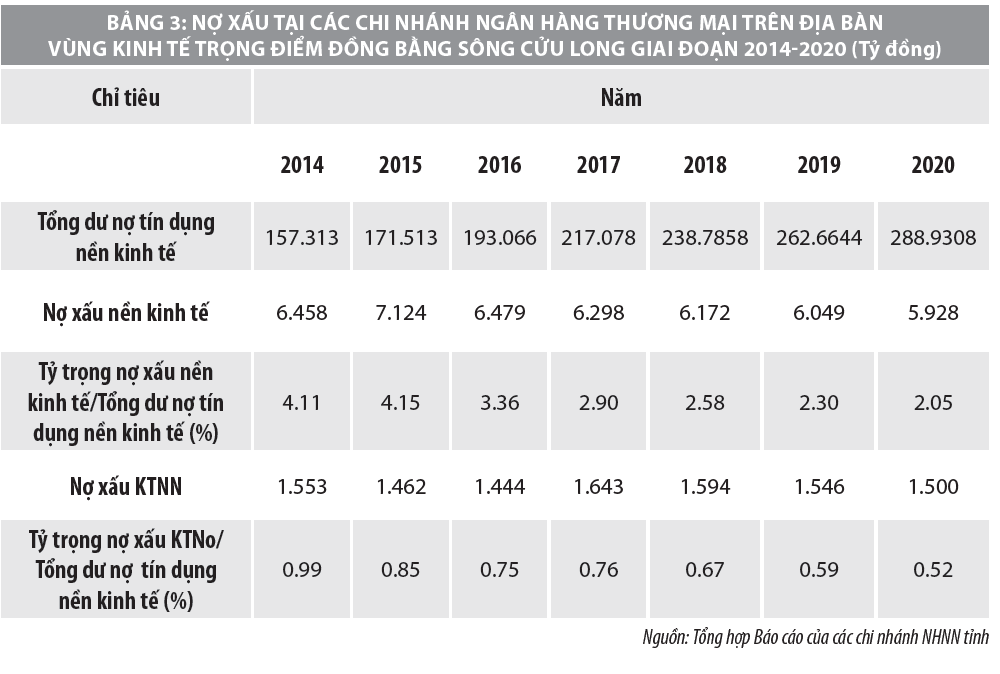

Các số liệu thống kê cũng cho thấy, nợ xấu KTNN thấp do phần lớn TDNH tập trung cho vay duy trì sản xuất theo phương pháp truyền thống, chưa cho vay đầu tư công nghệ mới... Tuy nhiên, cũng cần ghi nhận những nỗ lực kiểm soát chất lượng tín dụng KTNN của các chi nhánh NHTM trên địa bàn Vùng.

Có thể thấy, một phần lý do gây nợ xấu trong sản xuất nông nghiệp là chịu ảnh hưởng trực tiếp bởi thời tiết, khí hậu và những rủi ro từ thiên tai, dịch bệnh, tác động của thị trường, một phần quan trọng là do công nghệ lạc hậu và do trình độ quảnlý hạn chế, năng suất lao động thấp.

Như vậy, cần tăng cường kiểm soát và xử lý nợ xấu đối với khách hàng là doanh nghiệp, khách hàng cá nhân, khách hàng hộ gia đình và lĩnh vực sản xuất nông nghiệp, công nghiệp, dịch vụ chế biến, tiêu thụ sản phẩm nông nghiệp là những ngành nghề và đối tượng khách hàng có rủi ro cao. Song song đó, cần có kế hoạch để tăng cường TDNH phát triển KTNN Vùng KTTĐ vùng ĐBSCL.

Những tồn tại, hạn chế đối với tín dụng kinh tế nông nghiệp

Hạn chế từ phía ngân hàng

Một là, nguồn vốn cho vay còn hạn chế. Mặc dù, có nhiều cố gắng nhưng huy động vốn của các NHTM trên địa bàn Vùng KTTĐ Đồng bằng Sông Cửu Long chưa đủ để cho vay còn thiếu hụt khoảng hơn 20% nhu cầu. Hạn chế này kéo dài trong nhiều năm qua đối với KTNN nói chung và KTNN Vùng KTTĐ. Thiếu vốn cho vay đã ảnh hưởng lớn đến việc tăng cường TDNH phát triển KTNN Vùng KTTĐ vùng ĐBSCL.

Hai là, Nguồn nhân lực của các ngân hàng còn hạn chế về số lượng, một số hạn chế về năng lực chuyên môn kể cả trong lĩnh vực quản trị ngân hàng, chưa tương xứng với nhu cầu tăng cường TDNH phát triển KTNN công nghệ cao. Hạn chế này ảnh hưởng đáng kể đến hoạt động ngân hàng trong việc tăng cường TDNH phát triển KTNN Vùng KTTĐ.

Ba là, trong cho vay và hạn chế trong sử dụng công cụ lãi suất, những năm qua, các chi nhánh ngân hàng thường duy trì phương thức cho vay dàn trải và mang dáng dấp tính chất “chính trị - xã hội”. Nông dân năm nào được mùa thì trả nợ vay, năm nào mất mùa thì không trả được nợ vay, món vay thành nợ xấu.

TDNH đến với nông nghiệp theo kiểu sản xuất nhỏ lẻ, manh mún, cho vay theo kiểu có vốn để duy trì sản xuất sống qua ngày nên nông nghiệp không phát triển được. Lãi suất cho KTNN còn cao so với mặt bằng chung và thường sát với lãi suất thương mại. Chẳng hạn như: Agribank là ngân hàng chủ lực cho vay nông nghiệp, nông thôn nhưng lãi suất cho vay thường cao hơn, do chi phí huy động và quản lý mạng lưới rộng lớn.

Bốn là, hộ sản xuất nhỏ thường có các món vay nhỏ, rủi ro nhỏ nên chủ quan trong hạn chế rủi ro.

Năm là, Thực tế mỗi ngân hàng chỉ có một chiến lược khách hàng chung cho tất cả các chi nhánh thực hiện. Hồ sơ cơ sở dữ liệu khách hàng, quy trình đánh giá, phân loại khách hàng chưa được coi trọng đúng mức.

Công tác chăm sóc khách hàng chưa thật phù hợp đối với khách hàng lĩnh vực KTNN, trong đó có Vùng KTTĐ vùng ĐBSCL. Do vậy, hạn chế đối với hoàn thiện kế hoạch thực hiện chiến lược khách hàng phù hợp với diễn biến thực tế đã ảnh hưởng không nhỏ đối với tăng cường TDNH phát triển KTNN Vùng KTTĐ vùng ĐBSCL cần sớm được khắc phục.

Sáu là, quy trình thủ tục vay dù đã được cải tiến nhiều lần, tuy nhiên vẫn còn vượt quá khả năng của nông dân, nhất là những thuật ngữ chuyên môn sâu. Quy trình, thủ tục, hồ sơ vay vốn vẫn là một trong những rào cản đối với tăng cường TDNH phát triển KTNN Vùng KTTĐ. Hoạt động kiểm tra, kiểm soát còn khá hạn chế ảnh hưởng không nhỏ đến việc đảm bảo hoạt động ngân hàng an toàn.

Bảy là, việc xử lý nợ xấu và TSĐB của các chi nhánh NHTM ở Vùng KTTĐ là khó khăn bởi TSĐBchủ yếu là đất đã được sử dụng vay nhiều lần ở ngân hàng. Xử lý nợ xấu còn khó khăn do vướng nhiều khâu, nhiều tầng nấc nên thường khó thu hồi hoặc bị kéo dài.

Hạn chế từ phía khách hàng

Một là, nguồn nhân lực lao động và quản lý sản xuất kinh doanh của KTNN Vùng KTTĐ còn nhiều hạn chế, thiếu nhân lực trình độ cao. Đội ngũ lao động chưa được đào tạo đến nơi đến chốn, không đáp ứng được sản xuất nông nghiệp công nghệ cao. Năng lực quản lý sản xuất, kinh doanh còn không ít hạn chế, quản lý theo kinh nghiệm, do thiếu kiến thức quản lý kinh tế, nhất là kinh tế thị trường hiện đại.

Phần lớn năng lực tài chính của khách hàng KTNN Vùng KTTĐ còn hạn chế, luôn thiếu vốn. Tài sản chủyếu chỉ là mảnh đất nhỏ, nhà tranh tạm bợ, nên rất khó để cải thiện năng lực tài chính. Mô hình tổ chức sản xuất KTNN Vùng KTTĐ vùng ĐBSCL về cơ bản đến nay phổ biến vẫn là kinh tế hộ, quy mô nhỏ lẻ, manh mún. Mô hình sản xuất mới đã xuất hiện nhưng còn nhỏ và thiếu bền vững.

Hai là, mô hình canh tác và kỹ thuật cũ được coi là “nghiện” phân hóa học không còn hoàn toàn phù hợp KTNN Vùng KTTĐ nữa. Một số mô hình sản xuất nông nghiệp, công nghệ mới đã xuất hiện nhưng còn nhỏ, phân tán, chất lượng sản phẩm thiếu ổn định. Chế biến nông hải sản hầu như chưa có đột biến đáng kể, sơ chế vẫn là phổ biến.

Ba là, hạn chế đáng kể là sản xuất nông nghiệp không gắn kết chặt chẽ được với công nghiệp chế biến. Không ít lần gạo, tôm, cá, mía, chuối… phải bán lỗ vốn nặng nề. KTNN Vùng KTTĐ tuy đã có chuyển biến nhất định, nhưng phần lớn người nông dân sản xuất vẫn tự “dò dẫm”, tự bươn chải là chủ yếu, nặng tính phong trào, chưa thực sự gắn kết với thị trường.

Giải pháp tăng cường tín dụng ngân hàng phát triển kinh tế nông nghiệp Vùng kinh tế trọng điểm

Phát triển nông nghiệp bị thiếu vốn bởi nhiều lý do, đó là nút thắt trong nhiều năm qua. Vấn đề đặt ra khi các nguồn vốn khác còn hạn chế thì việc đáp ứng thiết thực nhu cầu vốn phát triển KTNN vẫn phải dựa vào kênh TDNH là một tất yếu.

Vấn đề nghiên cứu được đặt trong bối cảnh, điều kiện biến đổi khí hậu, cách mạng công nghiệp 4.0, những yêu cầu mới của thị trường về chất lượng nông sản và khi mà những giải pháp cũ đã không còn thích hợp hoàn toàn đối với phát triển KTNN Vùng KTTĐ nên cần có giải pháp mới hiện thực. Bài viết đưa ra các nhóm giải pháp và khuyến nghị nhằm đảm bảo tăng cường TDNH phát triển KTNN Vùng KTTĐ đến năm 2025, tầm nhìn đến năm 2030 như sau:

Đối với các ngân hàng thương mại

Tăng cường việc huy động và liên kết huy động vốn; hoàn thiện kế hoạch thực hiện chiến lược nâng cao năng lực nguồn nhân lực; tăng cường cho vay theo chương trình, dự án, chuỗi cơ sở hạ tầng trọng điểm gắn với áp dụng linh hoạt mức lãi suất; hạn chế rủi ro đối với tăng cường TDNH; hoàn thiện kế hoạch thực hiện chiến lược khách hàng phù hợp với diễn biến thực tế; đơn giản hóa quy trình, hồ sơ, thủ tục tín dụng gắn liền với tăng cường kiểm tra, kiểm soát hoạt động ngân hàng; nâng cao năng lực xử lý nợ quá hạn, xử lý TSĐB.

Đối với khách hàng nhằm tạo cơ sở vững chắc để tăng cường TDNH phát triển KTNN Vùng trọng điểm

Nâng cao năng lực tài chính và mô hình tổ chức sản xuất kinh doanh phát triển KTNN công nghệ cao; tăng cường đầu tư đồng bộ công nghệ, kỹ thuật mới để nâng cao năng suất, chất lượng và sức cạnh tranh của nông sản hàng hóa; gắn chặt sản xuất KTNN công nghệ cao với công nghiệp chế biến nông sản và thị trường.

Đối với quản lý vĩ mô

Chú trọng phát triển nguồn nhân lực cho KTNN Vùng KTTĐ; tiếp tục thực hiện tái cơ cấu KTNN Vùng KTTĐ vùng ĐBSCL theo hướng bền vững trên cơ sở thực tế điều kiện tự nhiên; tái cơ cấu KTNN trên cơ sở lợi thế so sánh. Trong đó, tái cơ cấu KTNN Vùng KTTĐ cần coi trọng tính liên kết bền vững hệ thống của ĐBSCL, đảm bảo tính bền vững trong chuyển dịch cơ cấu kinh tế, cơ cấu lao động và cơ cấu sản phẩm.

Tăng cường nghiên cứu và ứng dụng khoa học công nghệ mới phát triển KTNN công nghệ cao; ứng dụng công nghệ mới kết hợp với truyền thống, phát triển rừng mang tính tự nhiên chống sạt lở bờ biển, bờ sông; huy động tổng lực các nguồn tài chính phát triển KTNN Vùng KTTĐ; Nâng cao vị thế của Ngân hàng Agribank trong việc cho vay phát triển nông nghiệp, nông thôn; thành lập ban chỉ đạo phát triển ĐBSCL.

Bên cạnh đó, Ngân hàng Nhà nước cần đầu tư và phát triển đồng bộ hạ tầng hoạt động của các ngân hàng; nâng cao khả năng khai thác tối ưu hệ thống công nghệ thông tin; nâng cao năng lực cạnh tranh của nông sản.

Bên cạnh các nhóm giải pháp trên, thời gian tới, để tăng cường tín dụng phát triển KTNN vùng trọng điểm ĐBSCL cần tập trung triển khai các nội dung sau: Xem xét ngừng cho vay những món vay không hiệu quả, dàn trải để tập trung cho vay KTNN công nghệ cao, nhằm tạo đột phá trong cho vay đầu tư phát triển KTNN; Tập trung cho vay KTNN trong chuỗi đầu tư công trình trọng điểm; Hợp thức hóa tín dụng phi chính thức để quản lý hiệu quả và tăng thêm kênh cung ứng vốn cho nông dân; Thành lập khu công nghiệp nông nghiệp, thành lập công ty cổ phần KTNN, phát triển thành công ty đại chúng; Chú trọng phát triển nông nghiệp công nghệ cao gắn với bảo vệ môi trường sinh thái.

Tài liệu tham khảo:

1. Nguyễn Văn Thạnh (2013), “Thúc đẩy tín dụng phát triển kinh tế xã hội vùng Đồng bằng sông Cửu Long”, Kỷ yếu hội thảo khoa học: Hoạt động tín dụng ngân hàng thúc đẩy phát triển kinh tế xã hội vùng Đồng bằng sông Cửu Long (Ban chỉ đạo Tây Nam Bộ-Ngân hàng Nhà nước Việt Nam-UBND tỉnh Vĩnh Long), trang 22-28;

2. Vũ Nhữ Thăng (2013), “Góp phần thúc đẩy phát triển kinh tế xã hội vùng Đồng bằng sông Cửu Long”, Kỷ yếu hội thảo khoa học: Hoạt động tín dụng ngân hàng thúc đẩy phát triển kinh tế xã hội vùng Đồng bằng sông Cửu Long (Ban chỉ đạo Tây Nam Bộ - Ngân hàng Nhà nướcViệt Nam- UBND tỉnh Vĩnh Long),trang 29-41;

3. Huy Vũ (2016), “Tạo động lực phát triển mới cho Vùng kinh tế trọng điểm vùng Đồng bằng sông Cửu Long”, http://www.tapchicongsan.org.vn/ Home/kinh-te/2016/40897/Tao-dong-luc-phat-trien-moi-cho-Vung-kinh-te-trong-diem.aspx;

4. Mamo Girma et al (2015), Determinants of Formal Credit Market Participation by Rural Farm Households: Micro-level evidence from Ethiopia, Paper for presentation at the 13th International Conference on the EthiopianEconomy. Ethiopian Economic Association (EEA) Conference Centre, Addis Ababa,Ethiopia, School of Business and Economics;

5. Mamudu Abunga Akudugu (2016), Agricultural productivity, credit and farm size nexus in Africa: a case study of Ghana, Agricultural Finance Review, Vol. 76, No. 2, pp. 288-308.

(*) TS. Nguyễn Thị Tuyết Nga, Khoa kinh tế - Quản trị, Trường Đại học Quốc tế Hồng Bàng TP. Hồ Chí Minh.

(**) Bài đăng trên Tạp chí Tài chính kỳ 1 tháng 6/2021.