Ứng dụng dịch vụ ngân hàng xanh tại một số ngân hàng thương mại ở Việt Nam

Bài viết đề cập đến dịch vụ ngân hàng xanh, đánh giá khả năng ứng dụng dịch vụ ngân hàng xanh tại một số ngân hàng thương mại ở Việt Nam.

Hoạt động ngân hàng xanh đang được quan tâm triển khai ở Việt Nam. Để góp phần tích cực vào quá trình thực hiện tăng trưởng xanh, bên cạnh việc cần có những hướng dẫn cụ thể hơn từ cơ quan quản lý, đồng thời, hệ thống ngân hàng thương mại Việt Nam cần chủ động đề ra chiến lược phát triển ngân hàng xanh, đẩy mạnh triển khai các sản phẩm, dịch vụ ngân hàng xanh mới đến công chúng, nghiên cứu học tập các mô hình ngân hàng xanh của các nước trên thế giới.

Các dịch vụ ngân hàng xanh

Sự thành công của ATM đã khuyến khích các ngân hàng thương mại (NHTM) cho ra đời nhiều kênh giao dịch sáng tạo hơn để thay thế các cách thức truyền thống như: ngân hàng điện tử qua internet, qua điện thoại di động, các quầy giao dịch xanh (cho phép thực hiện gửi rút tiền không dùng giấy), thẻ tín dụng… Theo Pravakar Sahoo (2008) và Labon (2015), với mục tiêu thực hiện trách nhiệm xã hội bảo vệ môi trường, các ngân hàng phải tạo ra các hệ thống quản lý và cung cấp các dịch vụ ngân hàng xanh, thân thiện với môi trường như sau:

- Dịch vụ trực tuyến: Ngân hàng trực tuyến bao gồm các dịch vụ: Trả hóa đơn trực tuyến, nộp tiền vào tài khoản, chuyển khoản trực tuyến, sao kê giao dịch ngân hàng và tiết kiệm trực tuyến. Đây là loại hình ngân hàng giúp cắt giảm được lượng giấy, năng lượng và các nguồn tài nguyên thiên nhiên khác trong quá trình sử dụng. Các hóa đơn như điện thoại, truyền hình cáp, dịch vụ, thẻ tín dụng đều có thể thực hiện từ xa thông qua kết nối Internet từ máy vi tính hoặc điện thoại thông minh.

- Sử dụng các tài khoản kiểm tra xanh: Khách hàng có thể kiểm tra tài khoản của mình trên máy ATM hoặc thông qua màn hình chuyên dụng đặt tại ngân hàng. Đây chính là các tài khoản kiểm tra xanh, thân thiện với môi trường mà ngân hàng có thể cung cấp, khuyến khích khách hàng sử dụng bằng cách đưa ra các mức lãi suất hấp dẫn hoặc miễn (giảm) phí sử dụng.

- Các khoản vay xanh gồm:

+ Vay hỗ trợ hộ gia đình: Đây là các khoản vay lãi suất thấp, nhằm hỗ trợ cho những hộ gia đình mua các thiết bị sử dụng năng lượng mới hoặc đầu tư vào các ứng dụng sử dụng năng lượng tiết kiệm, hiệu quả. Ngân hàng cũng có thể tham gia hỗ trợ bằng cách cung cấp các khoản vay khuyến khích hộ gia đình chuyển đổi sang một ngôi nhà mới thân thiện với môi trường và tiết kiệm năng lượng. Một số ngân hàng xanh có thể trở thành đối tác với các công ty cung cấp thiết bị và công nghệ mới bảo vệ môi trường.

+ Vay xây dựng trung tâm thương mại: Các NHTM có thể cung cấp các khoản tín dụng xây dựng các trung tâm thương mại xanh với các thiết kế nhằm giảm thiểu tiêu thụ năng lượng (15-25%), giảm rác thải tiêu thụ và ô nhiễm môi trường so với các tòa nhà truyền thống. Với các tòa nhà xanh này, chi phí hoạt động được cắt giảm, lợi nhuận tăng lên và tạo nên lợi thế khi định giá bất động sản.

+ Vay mua ô tô: Ngân hàng đưa ra các gói lãi suất thấp hơn lãi suất thị trường để khuyến khích khách hàng mua các ô tô có hiệu suất sử dụng nhiên liệu tiết kiệm. Các sản phẩm này có xu hướng tăng trong các năm gần đây và đặc biệt phát triển tại các nước châu Âu, châu Úc.

- Các loại thẻ xanh: Thông qua việc sử dụng các thẻ xanh (thẻ tín dụng, ghi nợ), các ngân hàng đã đóng góp tiền cho các tổ chức bảo vệ môi trường thông qua mỗi đơn vị tiền tệ chi tiêu bằng thẻ (thông thường là 0,5% giá trị mỗi giao dịch mua bán, chuyển tiền).

Khả năng ứng dụng dịch vụ ngân hàng xanh tại Việt Nam

Thực trạng ngân hàng xanh ở Việt Nam

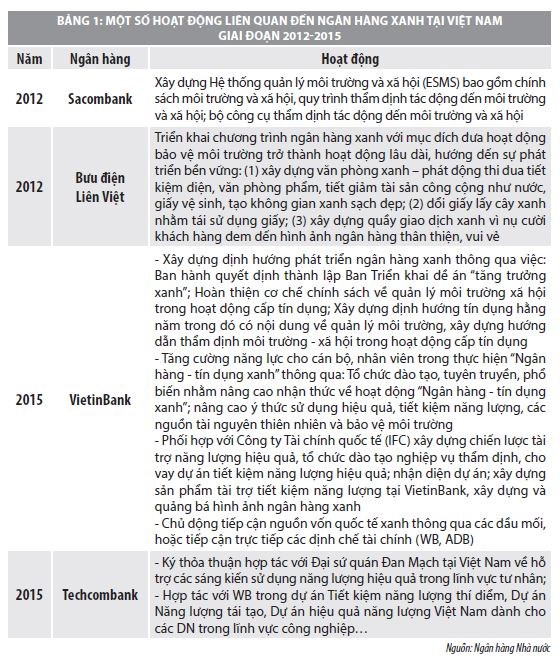

Trước tình trạng ô nhiễm môi trường ngày càng nghiêm trọng, ngày 25/9/2012, Chính phủ đã phê duyệt Chiến lược quốc gia về tăng trưởng xanh thời kỳ 2011-2020 và tầm nhìn đến năm 2050. Để góp phần thực hiện Chiến lược trên, Ngân hàng Nhà nước (NHNN) đã ban hành Chỉ thị số 03/2015 về thúc đẩy tăng trưởng tín dụng xanh và quản lý rủi ro môi trường - xã hội trong hoạt động cấp tín dụng. Năm 2017, NHNN tiếp tục ban hành Chỉ thị số 01/2017 về việc triển khai kế hoạch hành động của ngành Ngân hàng thực hiện chiến lược quốc gia về tăng trưởng xanh đến năm 2020. Hoạt động tín dụng xanh bước đầu đã được một số các NHTM quan tâm triển khai. (Bảng 1).

Các nhân tố thúc đẩy phát triển ngân hàng tại Việt Nam

Nếu như trước năm 2015, Việt Nam chưa ban hành chính sách đảm bảo an toàn môi trường đối với hoạt động tín dụng. Qua khảo sát, năm 2012 chỉ có Ngân hàng Sacombank ban hành Chính sách môi trường với danh mục 12 ngành nghề loại trừ không cấp phát tín dụng. Đến năm 2015, NHNN ban hành Chỉ thị số 03/CT-NHNN và Quyết định số 1552/QĐ-NHNN về quản lý rủi ro môi trường - xã hội trong hoạt động tín dụng và thúc đẩy tín dụng xanh. Đến năm 2016, có 3 ngân hàng đã xây dựng các chính sách nội bộ về quản lý rủi ro môi trường – xã hội (SacomBank, TechcomBank và VietinBank) (Chau, 2017).

Nhu cầu của khách hàng về các dịch vụ ngân hàng xanh

Tín dụng xanh: Theo điều tra khảo sát của Trần Thanh Thủy (2016), các dự án, hoạt động đầu tư xanh mà doanh nghiệp (DN) đang thực hiện hoặc dự định thực hiện chủ yếu là các dự án xử lý chất thải, rác thải, khí thải; dự án tiết kiệm năng lượng; dự án bảo vệ môi trường; dự án sử dụng năng lượng tái tạo... Trên thực tế, nhu cầu về vốn cho các dự án này là rất lớn (Huân, 2014). Theo Vụ Tín dụng các ngành kinh tế (NHNN), đến hết quý III/2018, dư nợ tín dụng xanh tăng mạnh, đạt 235.717 tỷ đồng.

Ngân hàng điện tử: Với sự bùng nổ của Internet, điện thoại thông minh, nhu cầu sử dụng dịch vụ ngân hàng điện tử của khách hàng là rất lớn. Khách hàng có thể tiếp cận với ngân hàng điện tử mọi lúc mọi nơi. Bên cạnh đó, dịch vụ ngân hàng điện tử với công nghệ hiện đại đã tiết kiệm được thời gian và giảm chi phí dịch vụ cho khách hàng với các tiện ích như: Chuyển khoản, thanh toán hóa đơn dịch vụ điện, nước, internet, điện thoại, truyền hình cáp, mua vé máy bay, mua hàng trực tuyến, đóng phí bảo hiểm…

Quản lý rủi ro môi trường và xã hội: Hiện nay, một số khoản vay đối với các DN có vi phạm các quy định về môi trường và xã hội mang rủi ro cao nhưng hầu hết ngân hàng chưa coi trọng mối liên hệ trực tiếp giữa việc thực hiện quản lý rủi ro môi trường, xã hội của khách hàng, hiệu quả hoạt động tài chính và tình hình hoạt động tài chính của ngân hàng…

Đây là một trong những yếu tố khiến hệ thống ngân hàng phải đối mặt với hàng loạt tác động tiêu cực như: Tranh chấp pháp lý, ảnh hưởng xấu về danh tiếng, uy tín. Vì vậy, phát triển ngân hàng xanh, quản lý hiệu quả rủi ro môi trường và xã hội, kiểm soát tốt hơn rủi ro tín dụng và rủi ro tài sản đảm bảo của từng khoản vay do các vấn đề về môi trường và xã hội tạo nên được xem là một lợi thế cạnh tranh, là cơ hội tăng trưởng và phát triển cho các NHTM trong thời đại mới (Huân, 2014).

Thách thức và kiến nghị

Chính phủ đã ban hành một số văn bản về thúc đẩy tín dụng xanh trong lĩnh vực tài chính ngân hàng, nhưng mới chỉ có tính chất định hướng, khuyến khích và chưa bắt buộc. Tuy nhiên, vì mục tiêu lợi nhuận, các ngân hàng hiện vẫn sẵn sàng chấp thuận cấp tín dụng cho các dự án mà chưa quan tâm đúng mức đến nguy cơ, rủi ro tiêu cực đối với môi trường, xã hội.

Hiện nay, NHNN vẫn chưa xây dựng các hướng dẫn thực thi cụ thể; chưa ban hành được các cơ chế tài chính đặc thù cho dự án thân thiện với môi trường, trong khi các dự án xanh, sử dụng công nghệ thân thiện môi trường lại đòi hỏi vốn đầu tư ban đầu rất lớn, thời gian thu hồi vốn dài. Điều này khiến cho chính sách đảm bảo an toàn môi trường chưa được áp dụng bắt buộc và đồng bộ trong hệ thống NHTM.

Trong khi đó, nếu ngân hàng đặt ra nhiều yêu cầu về môi trường sẽ làm giảm tính cạnh tranh so với ngân hàng khác (khách hàng có xu hướng tìm đến những ngân hàng với thủ tục cấp tín dụng đơn giản hơn). Bên cạnh đó, thực tiễn thực thi và tuân thủ chính sách, quy định về môi trường ở Việt Nam còn chưa cao; nhiều DN gây ô nhiễm môi trường vẫn được hoạt động và thậm chí được cấp phép mở rộng sản xuất; do vậy thiếu động lực để thúc đẩy cả ngân hàng và chủ dự án áp dụng các cơ chế đảm bảo an toàn về môi trường tốt hơn (Trần Thanh Thủy, 2016).

Trong bối cảnh đó, nhằm sớm tạo dựng được hệ thống ngân hàng xanh phù hợp, giúp thúc đẩy nền kinh tế phát triển theo hướng hiệu quả và bền vững, thời gian tới cần chú trọng một số vấn đề sau:

Một là, đẩy mạnh phát triển các ứng dụng trực tuyến.

Các NHTM tại Việt Nam tiếp tục đẩy mạnh phát triển các dịch vụ trực tuyến như: Thanh toán hóa đơn điện tử, chuyển khoản trực tuyến, tiết kiệm trực tuyến… Ngoài ra, nên mở rộng các dịch vụ ngân hàng xanh mới như: Cung cấp các khoản tín dụng xanh cho vay với lãi suất ưu đãi để mua hoặc sửa nhà có sử dụng các thiết bị thông minh, tiết kiệm năng lượng.

Hai là, xanh hóa hệ thống ngân hàng.

Các NHTM Việt Nam có thể trực tiếp tham gia bảo vệ môi trường thông qua việc sử dụng các thiết bị tiết kiệm năng lượng, thân thiện với môi trường trong các văn phòng làm việc, chi nhánh ngân hàng; phát triển sử dụng các máy rút tiền tự động ATM năng lượng mặt trời; tổ chức các chiến dịch tuyên truyền nâng cao ý thức bảo vệ môi trường cho nhân viên và khách hàng…Xây dựng những chỉ số để đo lường và định lượng tăng trưởng tín dụng xanh; cấp chứng chỉ xanh cho những ngân hàng đạt yêu cầu; đồng thời, xây dựng cơ chế, chính sách tài chính để khuyến khích việc xanh hóa các ngân hàng.

Ba là, áp dụng nguyên tắc xích đạo.

Báo cáo của IFC năm 2014 cho thấy, đã có gần 80 tổ chức tài chính ngân hàng ở cả các nước phát triển và đang phát triển gia nhập “Nguyên tắc xích đạo” - thỏa thuận không cho tài trợ trực tiếp các dự án mà chủ đầu tư/dự án không hoặc không thể tuân thủ các chính sách và quy trình về quản lý rủi ro môi trường và xã hội. Việc áp dụng nguyên tắc này giúp Việt Nam tăng cường trao đổi và học hỏi áp dụng các chính sách đảm bảo an toàn của các ngân hàng và định chế tài chính quốc tế khác.

Tài liệu tham khảo:

- Chau, N. T. (2017), Thực trạng hoạt động ngân hàng xanh tại Việt Nam, Khoa Kế toán-Viện Kinh tế phát triển. TP. Hồ Chí Minh;

- Huân, N. H. (2014), Xây dựng ngân hàng xanh tại Việt Nam, Tạp chí Phát triển kinh tế, 14(24), 4-9;

- Trần Thanh Thủy, N. H. (2016), Chính sách môi trường trong hoạt động tín dụng của NHTM ở Việt Nam, Hà Nội, Trung tâm con người và thiên nhiên (PanNature);

- Labon, R. M. (2015), Green banking: Going green. International Journal of Economics, Finance and Management Sciences, 3(1), 34-42.