Xu hướng phát triển thanh toán không dùng tiền mặt tại Việt Nam

Khi nền kinh tế ngày càng phát triển mạnh thì việc thanh toán bằng tiền mặt không thể đáp ứng được nhu cầu thanh toán của toàn bộ nền kinh tế. Vì vậy, việc ứng dụng một hình thức thanh toán mới thuận tiện hơn, an toàn hơn là điều mà bất cứ quốc gia nào cũng quan tâm, đó là thanh toán không dùng tiền mặt. Bài viết phân tích, đánh giá thực trạng việc thanh toán không dùng tiền mặt Việt Nam với những kết quả đạt được, xu hướng phát triển cũng như những thách thức đặt ra, từ đó đề xuất một số giải pháp…

Thanh toán không dùng tiền mặt và những tiện ích

Thanh toán không dùng tiền mặt (TTKDTM) là hình thức thanh toán thông qua các phương tiện khác không phải tiền mặt như tài sản, chứng chỉ có giá trị tương đương. Nghĩa là người tiêu dùng có thể sử dụng các giấy tờ có giá, tài sản hữu hình (không phải vàng, bạc) hoặc sử dụng công cụ để thanh toán, nhưng chủ yếu thông qua các tổ chức tín dụng thay vì người tiêu dùng và người bán trực tiếp trao đổi với nhau hiện nay.

Bản chất của hình thức này chính là hạn chế lượng tiền mặt lưu thông trong nền kinh tế, giảm thiểu chi phí xã hội.Hoạt động này sẽ trực tiếp làm giảm số lượng tiền mặt đang được lưu hành trên thị trường hàng hóa bằng cách khuyến khích từng người tiêu dùng TTKDTM. Họ có thể sử dụng các dịch vụ thu chi, thẻ ngân hàng, thanh toán trực tuyến mà không làm thay đổi giá trị tiền mặt tương đương. Có sự xuất hiện của tiền mặt hay không chính là sự khác biệt lớn nhất giữa hai hình thức thanh toán bằng tiền mặt và không dùng tiền mặt.

Hoạt động này sẽ mang lại lợi ích cho tất cả các bên tham gia: người tiêu dùng, người bán hàng, tổ chức tín dụng (chủ yếu là ngân hàng) và tổng thể nền kinh tế. Một khi người tiêu dùng thấy được lợi ích và duy trì thường xuyên thói quen thanh toán này, chắc chắn cả nền kinh tế vĩ mô cũng sẽ được hưởng lợi theo. Cụ thể, lợi ích của thành toán không dùng tiền mặt như: Nhanh chóng thanh toán cho các giao dịch có giá trị lớn, các giao dịch ở xa. An toàn vì tránh được các rủi ro mang tiền mặt như mất cắp; an toàn vì tránh được các rủi ro vật lý như rách, mất góc không thể sử dụng; Chính xác số tiền cần thanh toán, nhất là khi phải trả các khoản lớn, số lẻ; Người tiêu dùng có thể nhận nhiều khuyến mãi từ người bán cũng như ngân hàng hơn. Bạn sẽ thường xuyên được giảm giá khi thanh toán bằng thẻ ngân hàng, các chương trình khuyến mãi sẽ được người bán liên tục “tung” ra thị trường để khuyến khích tiêu dùng. Cùng với đó là giảm chi phí in ấn tiền, vận chuyển và kiểm đếm hay bảo quản tiền; giảm lạm phát khi lượng tiền mặt lưu thông giảm…

Quá trình thúc đẩy thanh toán không dùng tiền mặt tại Việt Nam

Hoạt động TTKDTM tại Việt Nam trong thời gian qua đã có sự phát triển mạnh mẽ, với sự cạnh tranh sôi động về phát triển dịch vụ bán lẻ phi tín dụng của các ngân hàng thương mại (NHTM), các công ty công nghệ hỗ trợ dịch vụ thanh toán, tổ chức trung gian thanh toán. Môi trường pháp lý cho hoạt động này ngày càng hoàn thiện hơn. Cùng với đó là sự hưởng ứng từ nhiều đơn vị cung ứng dịch vụ công khi nhận ra lợi ích kinh tế về hợp tác phát triển dịch vụ TTKDTM.

Để phát triển TTKDTM, Chính phủ đã có chủ trương, chính sách hỗ trợ, triển khai Chính phủ điện tử, cung ứng dịch vụ công cấp độ 3, 4. Cụ thể, ngày 30/12/2016, Thủ tướng Chính phủ đã ban hành Quyết định số 2545/QĐ-TTg phê duyệt Đề án phát triển TTKDTM tại Việt Nam giai đoạn 2016 - 2020. Mục đích của Quyết định này là đưa ra các giải pháp đồng bộ, giao trách nhiệm cụ thể cho các bộ, ngành chức năng và các địa phương, nhằm tạo sự chuyển biến rõ rệt về TTKDTM trong nền kinh tế, thay đổi thói quen sử dụng tiền mặt sang sử dụng các phương tiện TTKDTM, phương thức thanh toán điện tử.

Tiếp đó, ngày 23/2/2018, Thủ tướng Chính phủ đã ký ban hành Quyết định số 241/QĐ-TTg phê duyệt Đề án đẩy mạnh thanh toán qua ngân hàng với dịch vụ công: Thuế, điện, nước, học phí, viện phí và chi trả các chương trình an sinh xã hội… Tại Nghị quyết số 02/2019/NQ-CP của Chính phủ về tiếp tục thực hiện những nhiệm vụ, giải pháp cải thiện môi trường kinh doanh, nâng cao năng lực cạnh tranh quốc gia năm 2019 và định hướng đến năm 2021, Chính phủ đã yêu cầu đẩy mạnh thanh toán điện tử và cung cấp dịch vụ công trực tuyến cấp độ 4 như học phí, viện phí, điện, nước, môi trường...

Một số kết quả đạt được

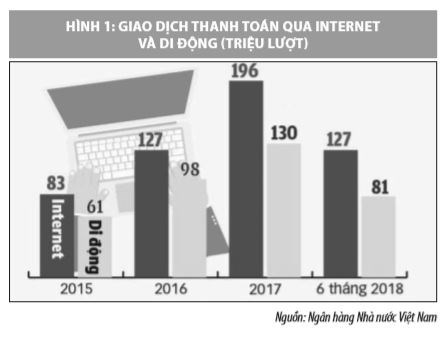

Thực hiện sự chỉ đạo của Chính phủ, các bộ, ngành đã triển khai nhiều biện pháp để tăng cường TTKDTM. Theo Vụ Thanh toán - Ngân hàng Nhà nước (NHNN), hiện nay, toàn hệ thống ngân hàng đã có trên 18.300 ATM, hơn 289.000 POS, 27 tổ chức cung ứng dịch vụ trung gian thanh toán, tốc độ tăng trưởng giá trị giao dịch hệ thống thanh toán điện tử liên ngân hàng và hệ thống chuyển mạch đều đạt trên 30% TTKDTM. Kết quả phát triển các kênh TTKDTM tại Việt Nam thể hiện cụ thể ở Hình 1.

Theo đó, các giao dịch thanh toán qua internet và các thiết bị di động ở Việt Nam trong những năm qua đạt tốc độ tăng trưởng rất nhanh. Theo số liệu từ Vụ Thanh toán của NHNN, tổng giá trị giao dịch qua Hệ thống thống thanh toán điện tử liên ngân hàng (TTĐTLNH) trong 5 tháng đầu năm 2019 tăng khoảng 23,23% về số lượng giao dịch và tăng 17,63% về giá trị giao dịch so với cùng kỳ năm 2018.

Bên cạnh đó, các dịch vụ thanh toán phát triển mạnh mẽ, nhất là các phương tiện thanh toán, dịch vụ thanh toán dựa trên ứng dụng công nghệ thông tin và thành tựu của cuộc Cách mạng công nghiệp 4.0. Thanh toán điện tử qua internet, điện thoại di động cũng phát triển. Đến hết tháng 3/2019, số lượng giao dịch tài chính qua internet tăng khoảng 66%, giá trị giao dịch tăng khoảng 14% so với cùng kỳ năm 2018; số lượng giao dịch tài chính qua điện thoại di động tăng khoảng 98%, giá trị giao dịch tăng khoảng 232,3% so với cùng kỳ năm 2018.

Một số tổ chức, tạp chí trên thế giới đánh giá cao việc phát triển hoạt động TTKDTM tại Việt Nam. Theo Tạp chí Nikkei Asia số ra ngày 18/4/2019, đánh giá Việt Nam đã vượt qua Singapore và Malaysia trong cuộc đua "không tiền mặt”. Đây là minh chứng cho những giải pháp quản lý nhà nước và chỉ đạo của NHNN Việt Nam đang đi đúng hướng trong việc đẩy mạnh TTKDTM.

Xu hướng thanh toán không dùng tiền mặt trong bổi cảnh Cách mạng công nghiệp 4.0

Hiện nay, các nhà mạng viễn thông cũng tham gia tích cực vào quá trình thanh toán thông qua nhiều hình thức. Một trong những xu hướng mới về phát triển dịch vụ thanh toán trên thiết bị di động nhưng lại là thách thức đối với các NHTM về phát triển TTKDTM đó là dịch vụ Mobile Money. Dịch vụ mới này cho phép, người dân được gửi tiền vào nhà mạng cho dù không có tài khoản tại NHTM, hoặc có thể dùng tiền trong tài khoản điện thoại của mình để gửi cho nhau, mua hàng hóa với giá trị nhỏ.

Hiện nay, đã có 90 quốc gia trên thế giới phát triển nền tảng thanh toán qua điện thoại di động. Số lượng người sử dụng dịch vụ này là 900 triệu người dùng, chiếm 1/7 dân số thế giới. Tổng giá trị giao dịch mỗi ngày thông qua Mobile Money khoảng 1,3 tỷ USD, tốc độ tăng trưởng bình quân 20% mỗi năm, riêng châu Á tăng trưởng 31%. Tại một số nước, tỷ lệ người dân sử dụng Mobile Money trên 50%.

Tại Việt Nam, Công ty Cổ phần dịch vụ Di động trực tuyến (M_Service) hoạt động chính trong lĩnh vực thanh toán trên di động dưới thương hiệu MoMo. Công ty đã được NHNN cấp phép cung cấp dịch vụ ví và dịch vụ chuyển tiền, thu hộ/chi hộ… M_Service là đơn vị cung cấp dịch vụ ứng dụng Ví điện tử trên di động, dịch vụ chuyển tiền mặt tại điểm giao dịch và nền tảng thanh toán.

MoMo là ứng dụng Ví điện tử trên điện thoại thông minh đã có mặt trên 2 hệ điều hành iOS và Android với hơn 10 triệu người dùng. Momo là nền tảng thanh toán di động, ví MoMo thúc đẩy nền kinh tế không tiền mặt và cung cấp cho khách hàng trải nghiệm thanh toán một chạm với hơn hàng trăm tiện ích dịch vụ, bao gồm: Chuyển tiền, thanh toán hóa đơn, mua vé máy bay, mua vé xe lửa, vé xem phim, thu - chi hộ, thương mại trên di động…

Xu hướng các ứng dụng xã hội tham gia vào quá trình thanh toán. Một mạng xã hội có nhiều người tham gia nhất là facebook, hiện nay có đến 2,3 tỷ tài khoản facebook. Trên trang cá nhân của mình, tỷ phú Mark Zuckerberg Nhà sáng lập facebook cho biết, facebook đang hợp tác cùng 27 tổ chức trên thế giới thiết lập Hiệp hội phi lợi nhuận Libra Association. Đơn vị này nghiên cứu cho ra đời một đồng tiền ảo có tên Libra.

Theo Mark Zuckerberg nhà sáng lập Facebook, vai trò của Libra là tạo ra một cơ sở hạ tầng tài chính toàn cầu để phục vụ cho hàng tỷ người trên toàn thế giới. Libra sẽ hoạt động dựa trên nền tảng công nghệ Blockchain. Đồng tiền này dự kiến được đưa ra thị trường vào năm 2020. Đồng tiền ảo của facebook được phát triển nhằm giúp thúc đẩy việc TTKDTM, bên cạnh đó, người sở hữu Libra sẽ không phải mất chi phí cho việc chuyển tiền.

Thách thức trong phát triển thanh toán không dùng tiền mặt

Bên cạnh những tiện ích của thanh toán không dùng tiền mặt, hình thức thanh toán này cũng gặp phải một số bất cập, hạn chế.

Một là, từ việc nghiên cứu từ thực tiễn cho thấy, các giao dịch TTKDTM có thể thực hiện không qua ngân hàng mà sẽ thực hiện giữa các khách hàng trực tiếp thông qua tài khoản của họ tại các tổ chức cung ứng dịch vụ hoặc mạng xã hội. Tuy nhiên, trước tiên người có tài khoản có thể chuyển khoản từ tài khoản tại ngân hàng của họ sang tài khoản của tổ chức cung cấp dịch vụ tại ngân hàng.

Hai là, khi thực hiện thanh toán giữa các chủ tài khoản (với mạng điện thoại là các chủ thuê bao, với các tổ chức cung ứng dịch vụ công là những người có thẻ do tổ chức này phát hành) việc thanh toán hoàn toàn miễn phí. Trong khi mỗi giao dịch qua ngân hàng đều mất một khản phí nhất định.

Ba là, với phí giao dịch qua các ngân hàng tại Việt Nam như hiện nay, thì tiền mặt vẫn có những tiện lợi và tiết kiệm cho người dân.

So sánh phí rút tiền mặt với phí chuyển khoản cho thấy, phí chuyển khoản cho một giao dịch đang khá cao, sử dụng tiền mặt thanh toán giao dịch nhỏ, lẻ vẫn tiết kiệm tiền cho người dân. Ví dụ: Nếu khách hàng rút 5 triệu đồng, từ máy ATM trong cùng hệ thống mất phí 1.100 đồng/1 lần rút, khác hệ thống mất phí 2.200 đồng/1 lần rút sau đó họ mang tiền mặt đi mua bán và không mất một khoản phí nào. Nhưng nếu khách hàng sử dụng 5 triệu đồng để thực hiện 10 giao dịch mua bán và thanh toán qua ngân hàng khác hệ thống, phí mỗi giao dịch 10.000 đồng (Biểu phí hiện tại của Vietcombank) thì số phí khách phải trả khi sử dụng cho 10 giao dịch là 100.000 đồng. Qua ví dụ trên cho thấy, khi sử dụng tiền mặt thanh toán giao dịch nhỏ, lẻ vẫn tiết kiệm tiền cho người dân.

Giải pháp phát triển thanh toán không dùng tiền mặt trong thời gian tới

Để TTKDTM phát triển, tác giả đề xuất một số giải pháp như sau:

Dưới góc độ Nhà nước

NHNN Việt Nam tiếp tục chỉ đạo các tổ chức cung ứng dịch vụ thanh toán, tổ chức cung ứng dịch vụ trung gian thanh toán nghiên cứu, ứng dụng các công nghệ mới, hiện đại vào các sản phẩm, dịch vụ thanh toán đảm bảo tiện ích, an toàn, bảo mật, chi phí hợp lý.

Thứ hai, tiếp tục đẩy mạnh hoạt động truyền thông đồng bộ và có hiệu quả trong việc phổ biến kiến thức, nâng cao nhận thức, thay đổi hành vi và cách thức thanh toán tiêu dùng của người dân, qua đó nâng cao khả năng tiếp cận các sản phẩm dịch vụ ngân hàng cho người dân, khuyến khích sử dụng các phương thức TTKDTM.

Thứ ba, các bộ, ngành cần có những giải pháp cụ thể chỉ đạo các đơn vị trực thuộc thúc đẩy việc phối hợp với các NHTM để triển khai thanh toán qua ngân hàng đối với việc thu phí các dịch vụ công, góp phần đa dạng hóa các kênh thu, nộp tạo nhiều tiện ích và thuận lợi cho DN và người dân.

Thứ tư, tiếp tục rà soát, nghiên cứu khung pháp lý để thừa nhận sự tồn tại và phát triển đồng tiền kỹ thuật số. Tiền kỹ thuật số rất tiện lợi trong thanh toán điện tử. Cần có hành lang pháp lý chặt chẽ, xử lý các rủi ro giao dịch. Đó là: Cơ chế giao dịch giữa NHTM với các tổ chức cung ứng dịch vụ; Cơ chế giao dịch giữa tổ chức cung ứng dịch vụ với nhau; Cơ chế giao dịch nhà mạng - nơi khách hàng có tài khoản ví tiền điện tử; Cơ chế giao dịch giữa các khách hàng (chủ tài khoản ví điện tử); Cơ chế giao dịch giữa các nhà mạng với nhau.

Thứ năm, nghiên cứu cho ra đời tiền điện tử do NHNN phát hành. Giải pháp liên kết giữa các ngân hàng, tổ chức cung cấp dịch để tạo ra các ví điện tử như hiện nay chỉ là giải pháp manh mún. Cách làm này vẫn chưa đối đa sự tiện lợi cho những người chưa có ví điện tử hoặc thanh toán giữa loại ví điện tử này với ví điện tử khác, về lâu dài, để tiện lợi hơn, cần nghiên cứu cho ra đời loại ví điện tử do NHNN Việt Nam là chủ ví. Chỉ có NHNN mới có thể là trung gian giữa các ngân hàng, các khách hàng đầy đủ. Khi đó, khách hàng có thể là ngân hàng hay người dân, hoặc doanh nghiệp đều có thể mở tài khoản và thanh toán với nhau một cách miễn phí. Khách hàng chuyển tiền từ tài khoản tại các ngân hàng hoặc tiền mặt vào ví điện tử do ngân hàng nước quản lý.

Dưới góc độ các ngân hàng thương mại

- Các NHTM cần tăng cường các hoạt động marketing hướng dẫn khách hàng mở tài khoản, giao dịch thanh toán qua các phương tiện điện tử. Một phân khúc thị trường nhiều ngân hàng cần quan tâm là khu vực nông thôn.

- Chủ động liên kết với nhà mạng để thực hiện các giao dịch chuyển tiền từ tài khoản của khách hàng sang các ví điện tử của khách hàng tại các thuê bao khi những dự án của nhà mạng được pháp luật cho phép.

- Nghiên cứu điều chỉnh mức phí hợp lý cho những khách hàng có nhiều giao dịch trong một ngày, nhất là những giao dịch nhỏ.

- Các NHTM cần tiếp tục ứng dụng mạnh mẽ công nghệ hiện đại vào hoạt động thanh toán, lấy việc cung ứng dịch vụ trên thiết bị di động làm mục tiêu chính; phối hợp với các đơn vị cung ứng hàng hóa, dịch vụ để kết nối, tích hợp hệ thống công nghệ thông tin của các đơn vị này với hệ thống thanh toán của ngành Ngân hàng; đồng thời, tiếp tục đẩy mạnh truyền thông, tuyên truyền, khuyến khích người dân, doanh nghiệp sử dụng phương thức TTKDTM.

Đối với các tổ chức cung ứng hàng hóa, dịch vụ

Các tổ chức này cần tăng cường liên kết với nhau, với các ngân hàng trong việc kết nối giao dịch qua ví điện tử để người mua hàng có thể mua qua ví điện tử. Khi có sự liên kết cần phối hợp với các tổ chức cung ứng dịch vụ ví điện tử đến quảng bá, giới thiệu sản phẩm, cách thức sử dụng cho người dùng.

Tài liệu tham khảo:

1. Thông tin được công bố trên các trang web: sbv.gov.vn; vnba.org.vn;

2. http://thoibaotaichinhvietnam.vn/pages/tien-te-bao-hiem/2019-06-04/hai-phuong-thuc-thanh-toan-khong-dung-tien-mat-van-se-cung-ton-tai-72253.aspx;

3. https://tuoitre.vn/thanh-toan-khong-tien-mat-se-ap-dao-20190612073912645.htm;

4. https://nld.com.vn/kinh-te/thanh-toan-khong-dung-tien-mat-dau-de-2019051222461796.htm;

5. http://tapchitaichinh.vn/co-che-chinh-sach/tong-cuc-hai-quan-trien-khai-thanh-toan-khong-dung-tien-mat-304362.html;

6. https://momo.vn/gioi-thieu/gioi-thieu-chung.

tăng gần 35% so với cùng kỳ")