Các nhân tố ảnh hưởng đến hành vi sử dụng internet banking tại SeABank - Chi nhánh Cần Thơ

Nghiên cứu thực hiện nhằm xác định các nhân tố ảnh hưởng hành vi sử dụng internet banking của khách hàng tại Ngân hàng thương mại cổ phần Đông Nam Á – Chi nhánh Cần Thơ (SeABank Cần Thơ). Số liệu nghiên cứu được thu thập từ 300 quan sát là khách đã và đang sử dụng dịch vụ internet banking của ngân hàng này. Qua việc sử dụng phương pháp phân tích nhân tố khám phá kết hợp hồi quy đa biến, kết quả nghiên cứu cho thấy, tất cả 05 nhóm nhân tố có sự ảnh hưởng nhất định đến hành vi sử dụng internet banking của khách hàng gồm: giá trị và an toàn, kỳ vọng nỗ lực, ảnh hưởng xã hội, kỳ vọng hiệu quả và điều kiện thuận lợi. Trong đó, yếu tố "điều kiện thuận lợi" có sự tác động mạnh nhất đến hành vi sử dụng internet banking của khách hàng.

Mô hình nghiên cứu

Mô hình nghiên cứu các yếu tố ảnh hưởng đến hành vi sử dụng Internet banking của khách hàng tại SeABank – Chi nhánh Cần Thơ được thiết lập dựa trên mô hình chấp nhận và sử dụng công nghệ (UTAUT) của Venkatesh và cộng sự (2003) làm nền tảng lý thuyết nghiên cứu các yếu tố ảnh hưởng đến hành vi sử dụng internet banking của khách hàng tại SeABank – Chi nhánh Cần Thơ. Đồng thời, mô hình nghiên cứu được thiết lập dựa vào việc tổng quan các nghiên cứu trong và ngoài nước về yếu tố ảnh hưởng tới hành vi sử dụng internet banking. Trong nghiên cứu này, ngoài 4 yếu tố (nỗ lực kỳ vọng, hiệu quả kỳ vọng, ảnh hưởng xã hội, điều kiện thuận lợi) được kế thừa của mô hình UTAUT của Venkatesh và cộng sự (2003) thì còn bổ sung thêm 02 các yếu tố: an toàn, bảo mật và cảm nhận giá trị để nghiên cứu ảnh hưởng của chúng tới hành vi sử dụng internet banking.

Phương pháp phân tích và cỡ mẫu nghiên cứu

Để xác định các yếu tố ảnh hưởng đến hành vi sử dụng internet banking của khách hàng SeABank – Chi nhánh Cần Thơ, phân tích nhân tố EFA kết hợp hồi quy tuyến tính đa biến được sử dụng trong nghiên cứu này. Đối với mô hình phân tích nhân tố khám phá (EFA), kích thước mẫu nghiên cứu thường được xác định dựa vào kích thước tối thiểu và số lượng biến đo lường đưa vào phân tích. Theo Hair et al (1998), để sử dụng EFA thì kích thước mẫu tối thiểu phải là 50, tốt hơn là 100 và tỷ lệ quan sát trên biến đo lường là 5:1 (1 biến đo lường cần tối thiểu 5 biến quan sát). Do mô hình EFA được xây dựng dự kiến có tối thiểu có 28 biến quan sát (tiêu chí), vì vậy cỡ mẫu tối thiểu của nghiên cứu này là 35x5 = 140 người đã sử dụng dịch internet banking của SeABank – Chi nhánh Cần Thơ. Thực tế, tác giả đã thu thập 300 khách hàng đang sử dụng dịch vụ internet banking của khách hàng SeABank – Chi nhánh Cần Thơ, nên cỡ mẫu đảm bảo được yêu cầu của phương pháp phân tích.

Kết quả nghiên cứu và thảo luận

Đánh giá độ tin cậy của thang đo

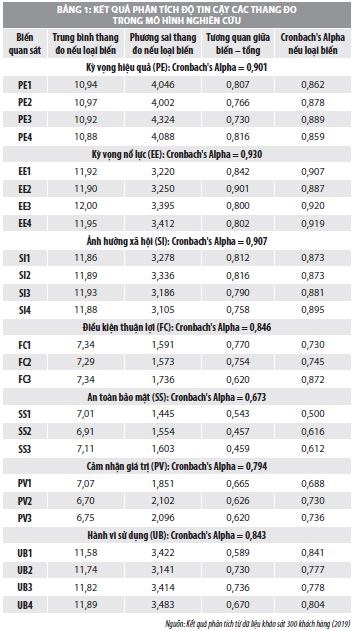

Để kiểm tra sự tin cậy của các khái niệm trong khảo sát, phương pháp phổ biến là sử dụng hệ số Cronbach’s Alpha (Suanders et al, 2007). Tiêu chuẩn kiểm định là hệ số Cronbach’s Alpha tối thiểu bằng 0,6 và hệ số tương quan biến tổng tối thiểu bằng 0,3 (Nunnally, 1978). Sáu thang đo cho 07 khái niệm nghiên cứu (nhân tố trong mô hình) được đo lường bằng thang đo Likert 5 mức độ: (1) Kỳ vọng hiệu quả (PE); (2) Kỳ vọng nỗ lực (EE); (3) Ảnh hưởng xã hội (SI); (4) Điều kiện thuận lợi (FC); (5) An toàn bảo mật (SS); (6) Cảm nhận giá trị (PV); (7) Hành vi sử dụng (UB).

Nhìn chung, hệ số Cronbach’s Alpha tổng của các nhóm đều lớn hơn 0,6 và hệ số tương quan biến tổng của các biến quan sát đều lớn hơn 0,3 cho thấy, thang đo được đo lường tốt và có độ tin cậy khá cao. Điều này cho thấy, các biến quan sát có sự tương quan tốt với tổng thể thang đo, do đó, các thang đo cho khảo sát chính thức là đảm bảo độ tin cậy. Vì vậy, tất cả các biến quan sát của các thang đo đạt yêu cầu sẽ được sử dụng EFA tiếp theo (Nunnally, 1978; Peterson, 1994). Biến rác đã bị loại khỏi mô hình nghiên cứu là FC4 do giá trị tương quan giữa biến - tổng nhỏ hơn 0,3 và đồng thời sau khi loại biến này thì giá trị Cronbach Alpha của biến tổng tăng lên.

Phân tích nhân tố khám phá EFA

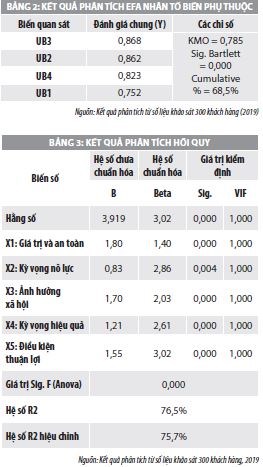

- Đối với nhóm biến độc lập: Theo kết quả phân tích nhân tố khám phá, với các biến quan sát khảo sát khách hàng đang sử dụng internet banking của SeABank cho kết quả tốt, thể hiện ở hệ số KMO = 0,841, Sig= 0,000 và hệ số tải nhân tố của các biến quan sát đều lớn hơn 0,5. Điều này cho thấy kết quả phân tích nhân tố khám phá là có sự tin cậy cao. Giá trị tổng phương sai trích của các nhân tố là 74,5% > 50% và giá trị hệ số hội tụ eigenvalues của các nhân tố 1,337 > 1. Như vậy, các biến quan sát ban đầu có sự hội tụ ở 05 nhân tố, các nhân tố này biểu diễn được 74,5% sự biến thiên của dữ liệu khảo sát. Do đó, các nhân tố đảm bảo được khả năng đại diện cho dữ liệu khảo sát ban đầu.

- Đối với các biến phụ thuộc: Kết quả cho thấy, biến Y được hội tụ qua 4 tiêu chí/biến quan sát. Các biến quan sát đều có giá trị hội tụ cao (>0,5) cho thấy, sự phản ánh tốt của biến phụ thuộc với hệ số các kiểm định KMO= 0.7851, Sig= 0.000, phương sai trích đạt 68,5% cho thấy, khả năng hội tụ và biểu diễn tốt của các biến quan sát trong thang đo.

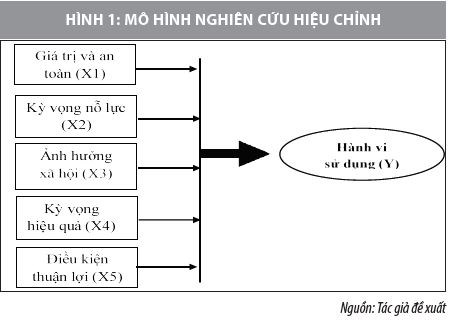

- Hiệu chỉnh mô hình nghiên cứu: Sau bước phân tích nhân tố khám phá EFA, từ 06 nhân tố độc lập được xây dựng ban đầu trong mô hình lý thuyết chỉ còn lại 05 nhóm nhân tố độc lập. Chính vì vậy, mô hình nghiên cứu cần được hiệu chỉnh phù hợp với kết quả phân tích số liệu thực tế. Kết quả cho thấy, nhóm nhân tố “Cảm nhận giá trị” đã hội tụ với nhóm nhân tố “An toàn bảo mật” và được đặt thành một nhóm nhân tố mới F1. Nhóm nhân tố mới này được đặt tên là “Giá trị và an toàn”. Như vậy, mô hình còn lại 05 nhóm biến độc lập và 01 nhóm biến phụ thuộc. Mô hình được hiệu chỉnh lại như Hình 1.

Phân tích các yếu tố ảnh hưởng đến đến hành vi sử dụng internet banking của khách hàng tại SeABank – Chi nhánh Cần Thơ

Kết quả phân tích hồi quy các nhân tố ảnh hưởng đến hành vi sử dụng Internet banking của khách hàng sử dụng dịch vụ của ngân hàng SeABank – Chi nhánh Cần Thơ được trình bày trong Bảng 3. Về độ phù hợp của mô hình, kết quả cho thấy, mô hình có hệ số R2 hiệu chỉnh là 75,7%, các biến đưa vào mô hình đã giải thích được 75,7% sự biến đổi của biến phụ thuộc Y. Đồng thời, hệ số phóng sai phương sai VIF của các biến đều có giá trị nhỏ hớn 2 cho thấy sự đa cộng tuyến tồn tại không đáng kể (Mai Văn Nam, 2008). Kết quả kiểm định F về độ phù hợp của mô hình hồi quy tuyến tính tổng thể, xem biến phụ thuộc có liên hệ tuyến tính với toàn bộ biến độc lập hay không. Giá trị Sig.F của phép kiểm định rất nhỏ (Sig.= 0,000) cho thấy, mô hình hồi quy thu được rất tốt, vì tổng cộng bình phương sai số ước lượng rất nhỏ so với tổng cộng độ biến động của số liệu.

Các kết quả cũng chỉ ra rằng, tất cả 05 biến độc lập được đưa vào mô hình để kiểm chứng sự tác động đến biến phụ thuộc Y đều có ý nghĩa thống kê ở mức 1%, ngoài trừ nhân tố F2 có mức ý nghĩa thống kê 5%. Các hệ số tác động của các nhân tố đều mang dấu dương, có nghĩa các yếu tố có sự tác động thuận chiều đến hành vi sử dụng internet banking của khách hàng. Trong số đó, yếu tố “Điều kiện thuận lợi” có hệ số B đã chuẩn hóa có giá trị lớn nhất (3,02) nên biến này có sự tác động mạnh nhất đến hành vi sử dụng internet banking của khách hàng. Bên cạnh đó, nhân tố “Ảnh hưởng xã hội” và “Giá trị và an toàn” cũng là các nhân tố có sự tác động lớn đến hành vi sử dụng internet banking của khách hàng sử dụng dịch vụ của SeABank – Chi nhánh Cần Thơ.

Đề xuất giải pháp

Dựa trên các kết quả nghiên cứu từ việc phân tích các yếu tố ảnh hưởng từ phía khách hàng đối với dịch vụ internet banking của SeABank – Chi nhánh Cần Thơ, một số hàm ý giải pháp được đề xuất như sau:

Một là, phát triển dịch vụ internet banking.

Thực tế cho thấy, các ngân hàng thương mại đã nhận thức được lợi ích to lớn của internet banking nên đều rất quan tâm tới sự phát triển dịch vụ này và chạy đua quyết liệt để chiếm lĩnh thị phần. Vì vậy, SeABank – Chi nhánh Cần Thơ luôn phải có chính sách phù hợp để phát triển dịch vụ này. Kết quả nghiên cứu này sẽ đưa lại một cái nhìn sâu sắc về đặc điểm của khách hàng, cảm nhận của khách hàng về dịch vụ internet banking và đưa ra những gợi ý cho các nhà quản lý ngân hàng để có những chính sách phù hợp như việc lựa chọn phân khúc thị trường, phát huy tác động tích cực hạn chế tác động tiêu cực của các yếu tố ảnh hưởng.

Hai là, nâng cao tính an toàn/bảo mật của dịch vụ internet banking.

Một trong những yếu tố không kém phần quan trọng quyết định đến việc sử dụng internet banking của khách hàng là nhận thức an toàn/bảo mật của dịch vụ này. Cần loại bỏ thực tế khách hàng không tin tưởng vào tính an toàn/bảo mật của dịch vụ internet banking bởi nó gây cản trở việc khách hàng chấp nhận sử dụng dịch vụ internet banking. Để nâng cao nhận thức của khách hàng về an toàn bảo mật, SeABank – Chi nhánh Cần Thơ cần có kế hoạch phát triển cơ sở hạ tầng, đầu tư công nghệ hiện đại đảm bảo an toàn/bảo mật trong giao dịch. Cụ thể, cần chú trọng đầu tư vào công nghệ bảo mật và an toàn dữ liệu từ các nước có công nghệ tiên tiến, tranh thủ sự hỗ trợ kỹ thuật của các đối tác chiến lược, mời các chuyên gia nước ngoài tư vấn trong việc đầu tư, sử dụng các công nghệ bảo mật, công nghệ thanh toán an toàn.

Ba là, nâng cao nhận thức điều kiện thuận lợi.

Kết quả nghiên cứu chỉ ra nhân tố “Điều kiện thuận lợi” là một trong những nhân tố có ảnh hưởng tích cực rất lớn đến hành vi sử dụng internet banking của khách hàng. Dịch vụ internet banking là dịch vụ ngân hàng điện tử với thiết bị có kết nối internet, cho nên khách hàng sử dụng dịch vụ này phải truy cập vào trang web của ngân hàng, thực hiện các thao tác đăng nhập sử dụng, điều này đòi hỏi khách hàng có các thiết bị có kết nối internet. Ngoài ra, ngân hàng cần có sự hỗ trợ kịp thời khi khách hàng có thắc mắc hoặc khi xảy ra sự cố trong giao dịch thông qua bộ phận chuyên trách tư vấn trực tiếp tại quầy hoặc qua trả lời online 24/7. SeABank – Chi nhánh Cần Thơ cần cho khách hàng thấy được chất lượng phục vụ của ngân hàng thông qua việc sẵn sàng hỗ trợ khi gặp các vấn đề trong giao dịch Internet banking, hoặc đưa ra chính sách phí hợp lý trong từng tiện ích dưới hình thức gửi email, tin nhắn, hoặc có chính sách chăm sóc tới khách hàng để tìm hiểu các vấn đề khách hàng gặp phải và sự hỗ trợ của ngân hàng khi cần.

Bốn là, phát huy tác động tích cực của yếu tố ảnh hưởng xã hội.

Kết quả nghiên cứu cho thấy, yếu tố ảnh hưởng xã hội có ảnh hưởng tích cực tới hành vi sử dụng internet banking của khách hàng. Ảnh hưởng xã hội được cho là những người thân, bạn bè, mạng xã hội, cơ quan làm việc... chia sẻ về việc sử dụng internet banking sẽ có ảnh hưởng đến việc chấp nhận sử dụng internet banking. SeABank – chi nhánh Cần Thơ cần phải tạo niềm tin bằng việc gia tăng chất lượng dịch vụ internet banking như: Không để bất kỳ sự cố nào xảy ra trong giao dịch, hoặc khi xảy ra sự cố thì phải xử lý kịp thời, giao dịch thực hiện nhanh chóng, đáp ứng nhu cầu khách hàng và sẵn sàng hỗ trợ khách hàng khi cần thiết. Điều này giúp khách hàng hài lòng và sẽ có những chia sẻ về chất lượng dịch vụ internet banking.

Năm là, phát huy tác động của yếu tố hiệu quả kỳ vọng

Ngân hàng cần phải thường xuyên nâng cấp hệ thống dịch vụ Internet banking, đầu tư công nghệ, kỹ thuật, kết nối thanh toán với hệ thống ngân hàng để đáp ứng các nhu cầu giao dịch trực tuyến của khách hàng, đảm bảo giao dịch thực hiện nhanh chóng, chính xác với chi phí thấp. Đa dạng các tiện ích dịch vụ internet banking để phù hợp với nhiều đối tượng khách hàng. Mở rộng liên kết giao dịch với nhiều nhà cung cấp dịch vụ giúp khách hàng tiện lợi hơn trong việc thanh toán các dịch vụ. Mặt khác, ngân hàng cung cấp nhiều thông tin cả về tài chính và phi tài chính qua dịch vụ internet banking, từ đó tăng các cơ hội đầu tư cho khách hàng. Chú trọng xây dựng hệ thống ghi nhận các phản hồi từ khách hàng liên quan đến dịch vụ internet banking như tăng cường đầu tư công nghệ, nhân sự để xử lý kịp thời mọi phản hồi của khách hàng trong bất kể thời gian nào.

Tài liệu tham khảo:

Hoàng Trọng và Chu Nguyễn Mộng Ngọc (2008), Phân tích dữ liệu nghiên cứu với SPSS – Tập 2. TP. Hồ Chí Minh: NXB Hồng Đức;

Hair, J. F., Black, B., Babin, B., Andersion, R. E. and Tatham, R. L., (1998), Multivariate data analysis. Prentice-Hall, International, Inc;

Koloud and Ghaith (2013), ‘Internet banking Adoption in Jordan: A Behavioral Approach’, International Journal of Marketing Studies, tập 5, số 6, tr.84-109;

Nunnally, J. C., & Bernstein, I. H. (1994), Psychometric theory (3rd ed.). New York: McGraw-Hill.