Các yếu tố ảnh hưởng đến động lực làm việc của công chức tại cục thuế TP. Hồ Chí Minh

Thông qua phương pháp nghiên cứu định tính và định lượng, cùng với việc sử dụng phần mềm SPSS 20.0 để đánh giá độ tin cậy thang đo Cronbach’s Alpha, phân tích nhân tố khám phá EFA, kiểm định tương quan Pearson, phân tích hồi quy, kiểm định sự khác biệt T-test, Oneway ANOVA..., bài viết đã xác định các yếu tố ảnh hưởng đến động lực làm việc của công chức thuế, từ đó đề xuất hàm ý quản trị nhằm nâng cao động lực làm việc cho công chức Cục Thuế TP. Hồ Chí Minh.

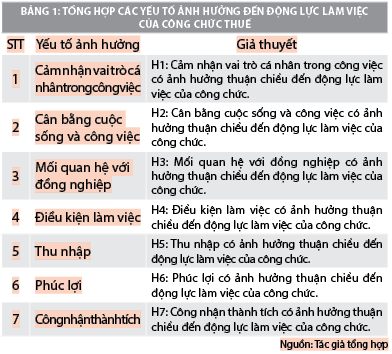

Giả thuyết các yếu tố ảnh hưởng đến động lực làm việc của công chức thuế

Cảm nhận vai trò cá nhân trong công việc

Vai trò cá nhân trong công việc được xem như là một tình huống mà một cá nhân có định hướng rõ ràng về vai trò của mình trong công việc (Islam & Ismail, 2008). Sự không rõ ràng về trách nhiệm, quyền hạn khiến cho cá nhân thực hiện công việc đó cảm thấy lo lắng, căng thẳng, từ đó làm giảm động lực làm việc của họ. Theo Wiley (1997), sự không rõ ràng vai trò của cá nhân trong tổ chức được định nghĩa là thiếu thông tin chính xác về trách nhiệm và kỳ vọng trong công việc, điều mà cần thiết để thể hiện vai trò của cá nhân một cách đầy đủ.

Giả thuyết H1: Cảm nhận vai trò cá nhân trong công việc có ảnh hưởng thuận chiều đến động lực làm việc của công chức.

Cân bằng cuộc sống và công việc

Theo Clark (2000), cân bằng giữa cuộc sống và công việc là về sự tương tác giữa công việc và các hoạt động khác dành cho gia đình và cộng đồng, các hoạt động giải trí và phát triển cá nhân. Sự tách biệt công việc và cuộc sống làm suy yếu cả mục tiêu của công việc lẫn mục tiêu của cá nhân giảm sút động lực làm việc và ảnh hưởng không tốt đến cuộc sống gia đình. Sắp xếp lại cách thức làm việc để hướng đến sự hòa hợp giữa công việc và gia đình có thể mang lại kết quả khả quan và đôi bên cùng có lợi. Một môi trường làm việc thuận lợi chú trọng đến các nhu cầu của từng cá nhân và đem lại những kết quả quan trọng.

Giả thuyết H2: Cân bằng cuộc sống và công việc có ảnh hưởng thuận chiều đến động lực làm việc của công chức.

Mối quan hệ với đồng nghiệp

Nghiên cứu của tổ chức Cedefop (2012) đã chứng minh, làm việc riêng lẻ trong tổ chức không khuyến khích các cá nhân nâng cao kỹ năng cũng như không tạo động lực học tập, từ đó làm giảm động lực làm việc. Sự đoàn kết trong tập thể càng nhiều thì mục tiêu của tập thể lại cùng dễ dàng đạt được với sự đồng lòng của toàn bộ thành viên (Robbins, 1998). Barzoki và cộng sự (2012) cho rằng, môi trường làm việc có sự hỗ trợ từ đồng nghiệp là một trong những yếu tố ảnh hưởng đến động lực làm việc và sự hài lòng trong công việc của thành viên trong tổ chức.

Giả thuyết H3: Mối quan hệ với đồng nghiệp có ảnh hưởng thuận chiều đến động lực làm việc của công chức.

Điều kiện làm việc

Điều kiện làm việc là tình trạng của nơi mà người lao động làm việc. Theo Barzoki và cộng sự (2012) điều kiện làm việc là một trong những yếu tố quan trọng ảnh hưởng đến động lực làm việc. Điều kiện làm việc tốt liên quan đến vấn đề an toàn, vệ sinh và thời gian làm việc (Kovach, 1987).

Giả thuyết H4: Điều kiện làm việc có ảnh hưởng thuận chiều đến động lực làm việc của công chức.

Thu nhập

Thu nhập trong nghiên cứu này được hiểu là tất cả các khoản từ Cục Thuế mà nhân viên nhận được, bao gồm lương cơ bản, phụ cấp và tiền thưởng. Theo Kovach (1987), để tạo động lực làm việc cho cá nhân trong tổ chức thì tiền lương mà cá nhân đó nhận được phải tương xứng với kết quả làm việc, đảm bảo cuộc sống cá nhân và được thưởng được tăng lương khi hoàn thành tốt công việc. Nghiên cứu của Barzoki và cộng sự (2012) cho thấy, thu nhập không chỉ giúp các cá nhân đáp ứng những nhu cầu căn bản và còn cả những nhu cầu cấp cao của họ.

Giả thuyết H5: Thu nhập có ảnh hưởng thuận chiều đến động lực làm việc của công chức.

Phúc lợi

Phúc lợi trong nghiên cứu này bao gồm phúc lợi bắt buộc và phúc lợi tự nguyện. Phúc lợi bắt buộc là phúc lợi mà Cục Thuế phải thực hiện theo quy định của pháp luật như các loại bảo hiểm, trợ cấp ốm đau, bệnh nghề nghiệp. Còn phúc lợi tự nguyện là các chương trình an cư, chăm sóc sức khỏe, dịch vụ hỗ trợ và các trợ cấp khác. Phúc lợi thể hiện nhu cầu sinh lý và an toàn trong thuyết nhu cầu của Malow (1943). Theo Barzoki và cộng sự (2012) phúc lợi có vai trò quan trọng trong việc xác định động lực công việc.

Giả thuyết H6: Phúc lợi có ảnh hưởng thuận chiều đến động lực làm việc của công chức.

Công nhận thành tích

Công nhận thành tích thể hiện khi cá nhân trong tổ chức hoàn thành tốt công việc, tổ chức ghi nhận sự đóng góp của họ vào thành công của Cục Thuế và họ được đánh giá cao về năng lực từ sự đánh giá của cấp trên, của đồng nghiệp (Kovach, 1987).

Giả thuyết H7: Công nhận thành tích có ảnh hưởng thuận chiều đến động lực làm việc của công chức.

Phương pháp nghiên cứu

Nghiên cứu này được thực hiện bằng kết hợp phương pháp nghiên cứu định tính và phương pháp nghiên cứu định lượng, cụ thể:

Nghiên cứu định tính

Nghiên cứu định tính được thực hiện bằng sử dụng kỹ thuật thảo luận trực tiếp và thảo luận theo nhóm nhằm điều chỉnh, bổ sung các yếu tố ảnh hưởng đến động lực làm việc của mô hình nghiên cứu đề xuất và điều chỉnh thang đo phù hợp với thực tiễn hoạt động tại Cục Thuế TP. Hồ Chí Minh.

Nghiên cứu định lượng

Nghiên cứu định lượng thực hiện qua 2 bước là nghiên cứu định lượng sơ bộ và nghiên cứu định lượng chính thức. Trong đó, nghiên cứu định lượng sơ bộ được thực hiện bằng cách khảo sát 100 công chức bằng bảng câu hỏi soạn sẵn, dữ liệu thu thập được kiểm định Cronbach’s Alpha và phân tích nhân tố khám phá EFA bằng phần mềm SPSS 20. Mục đích của nghiên cứu định lượng sơ bộ là để đánh giá độ tin cậy của thang đo có được từ kết quả nghiên cứu định tính. Thang đo sau khi được điều chỉnh thêm từ kết quả của nghiên cứu định lượng sơ bộ sẽ được sử dụng cho thang đo nghiên cứu định lượng chính thức.

Nghiên cứu định lượng chính thức được thực hiện bằng cách thu thập dữ liệu thông qua khảo sát bằng bảng câu hỏi soạn sẵn. Dữ liệu thu thập sẽ được xử lý bằng phần mềm thống kê SPSS 20. Thang đo được kiểm định bằng hệ số Cronbach’s Alpha và phân tích nhân tố khám phá EFA. Mô hình lý thuyết được kiểm định bằng phương pháp phân tích hồi quy tuyến tính, qua đó xác định mức độ tác động của các yếu tố ảnh hưởng đến động lực làm việc của công chức tại Cục Thuế TP. Hồ Chí Minh. Cuối cùng, kiểm định T-test, ANOVA được thực hiện để so sánh khác biệt về mức độ ảnh hưởng đến động lực làm việc của những nhóm công chức có đặc điểm cá nhân khác nhau.

Kết quả nghiên cứu

Kiểm định thang đo

Kết quả kiểm định Cronbach’s Alpha cho thấy, thang đo các yếu tố như: Cảm nhận vai trò cá nhân trong công việc, cân bằng cuộc sống và công việc, mối quan hệ với đồng nghiệp, thu nhập, phúc lợi, công nhận thành tích và động lực làm việc chung có hệ số Crobach’s Alpha đều đạt yêu cầu là lớn hơn 0,6; hệ số tương quan biến tổng của các biến quan sát đều lớn hơn 0,3; trị số Cronbach’s Alpha nếu loại từng biến quan sát của các nhân tố trên đều nhỏ hơn trị số Cronbach’s Alpha của thang đo. Do đó, thang đo của các yếu tố trên đều đạt yêu cầu để đưa vào phân tích nhân tố khám phá EFA.

Ngoài ra, kết quả kiểm định độ tin cậy thang đo cũng cho thấy, hệ số tương quan biến tổng của biến quan sát DK4 là 0,145 < 0,3: không đạt yêu cầu.

Phân tích nhân tố khám phá EFA

Kết quả kiểm định EFA lần thứ nhất của các biến độc lập với 28 biến quan sát, mang lại kết quả kiểm định KMO cho giá trị KMO = 0,790 > 0,5 và kiểm định Barlett’s có hệ số Sig. = 0,000 < 0,05; từ đó kết luận rằng, các biến quan sát đưa vào phân tích có mối tương quan với nhau và phân tích nhân tố khám phá EFA thích hợp sử dụng trong nghiên cứu.

Kết quả phân tích nhân tố cũng cho thấy, tổng phương sai trích là 50,313% > 50%, điểm dừng khi trích tại nhân tố thứ 7 là 1,998 > 1, đều thỏa điều kiện. Có 7 yếu tố được rút ra từ phân tích.

Kết quả ma trận xoay của phân tích EFA cho thấy, 7 yếu tố rút ra có các biến quan sát có hệ số tải nhân tố đều lớn hơn 0,5 nên đều đạt yêu cầu.

Kết quả phân tích nhân tố khám phá của các biến phụ thuộc cho kết quả kiểm định KMO và Barlett’s cho giá trị KMO = 0,740 > 0,5 và hệ số Sig. = 0,000 < 0,05; từ đó kết luận rằng, các biến quan sát đưa vào phân tích có mối tương quan với nhau và phân tích nhân tố khám phá EFA thích hợp sử dụng trong nghiên cứu.

Kết quả phân tích nhân tố cũng cho thấy tổng phương sai trích là 56,691% > 50%, điểm dừng khi trích tại 2,268 >1, đều thỏa điều kiện.

Phân tích hồi quy

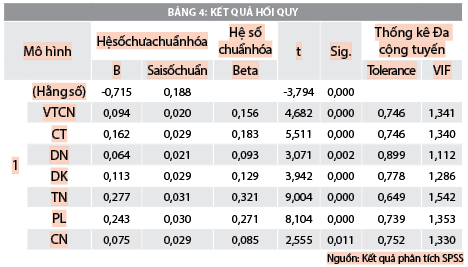

Hồi quy tuyến tính bội được thực hiện để đánh giá mức độ tác động của biến độc lập đến biến phụ thuộc. Trong nghiên cứu này, phương pháp Enter được lựa chọn trong phân tích hồi quy để kiểm định mô hình lý thuyết. Kết quả tóm tắt hồi quy tuyến tính bội cho thấy mô hình có hệ số R2 là 0,785 và R2 hiệu chỉnh là 0,776. Điều đó có nghĩa là 77,6% sự biến thiên của biến phụ thuộc được giải thích bởi biến độc lập trong mô hình, còn lại là được giải thích bởi biến độc lập khác ngoài mô hình. Kết quả tóm tắt mô hình hồi quy được trình bày chi tiết ở Bảng 2:

Kết quả kiểm định trị số F với giá trị Sig. = 0,000 < 0,05 từ bảng phân tích phương sai ANOVA cho thấy mô hình hồi quy tuyến tính bội đã xây dựng phù hợp với tập dữ liệu (Bảng 3).

Trong khi đó, kết quả kiểm định hệ số hồi quy bội cho thấy giá trị Sig. của các biến có giá trị Sig. < 0,05 nên các giả thuyết H1, H2, H3, H4, H5, H6, H7 được chấp nhận (Bảng 4).

Như vậy, kết quả hồi quy cho thấy, có 7 yếu tố tác động đến động lực làm việc của công chức tại Cục Thuế TP. Hồ Chí Minh là: Thu nhập, phúc lợi, cân bằng giữa cuộc sống và công việc, cảm nhận vai trò cá nhân trong công việc, điều kiện làm việc, mối quan hệ với đồng nghiệp, công nhận thành tích có ảnh hưởng đến động lực làm việc của công chức.

Động lực làm việc = -0,715 + 0,277 x Thu nhập + 0,243 x Phúc lợi + 0,162 x Mối quan hệ cấp trên + 0,142 x Cân bằng cuộc sống và công việc + 0,113 x Điều kiện làm việc + 0,094 x Cảm nhận vai trò cá nhân trong công việc + 0,075 x Công nhận thành tích + 0,064 x Mối quan hệ với đồng nghiệp.

Hàm ý quản trị

Cục Thuế TP. Hồ Chí Minh là đơn vị có quy mô lớn, công việc có nhiều áp lực và trở ngại của những yếu tố khách quan và chủ quan cho dù Ban lãnh đạo của Cục Thuế đã cố gắng quan tâm đến tạo động lực làm việc cho công chức nhưng hiệu quả chưa mang lại như mong muốn. Với đặc thù công chức không phải như nhân viên doanh nghiệp, công chức hưởng lương theo ngạch bậc, nên khó vận dụng các đòn bẩy trong lao động. Qua ghi nhận có hiện tượng công chức còn lãng phí thời gian công vụ trong giờ làm việc hoặc nhận việc khác đem vào cơ quan để làm kiếm thu nhập thêm, năng suất làm việc không đồng đều… đó là những biểu hiện của công chức thiếu động lực làm việc.

Kết quả hồi quy cho thấy có 7 yếu tố tác động đến động lực làm việc của công chức tại Cục Thuế TP. Hồ Chí Minh là: Thu nhập, phúc lợi, cân bằng giữa cuộc sống và công việc, cảm nhận vai trò cá nhân trong công việc, điều kiện làm việc, mối quan hệ với đồng nghiệp, công nhận thành tích có ảnh hưởng đến động lực làm việc của công chức.

Để khắc phục tình trạng trên, nhà quản trị cần phải biết những yếu tố chính nào tác động đến động lực làm việc của viên chức. Trong khi đó, chưa có một nghiên cứu nào về động lực làm việc của công chức được thực hiện tại Cục Thuế TP. Hồ Chí Minh. Do vậy, nghiên cứu này sẽ góp phần giúp Cục Thuế TP. Hồ Chí Minh trong công tác quản trị nguồn nhân lực để nâng cao động lực làm việc của công chức, nhằm mang lại hiệu suất cao của lực lượng lao động, phục vụ cho chiến lược phát triển của Thành phố trong tương lai. Nhằm nâng cao động lực làm việc cho công chức, lãnh đạo Cục Thuế TP. Hồ Chí Minh xem xét, lưu ý một số vấn đề sau:

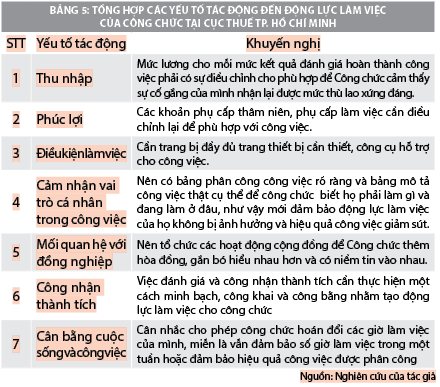

Thu nhập

Cục Thuế TP. Hồ Chí Minh cần có quy chế đánh giá kết quả làm việc của công chức rõ ràng, kết quả đánh giá công việc phải công khai, công bằng và khách quan. Mức lương cho mỗi mức kết quả hoàn thành công việc phải có sự điều chỉnh cho phù hợp để công chức cảm thấy sự cố gắng của mình nhận lại được mức thù lao xứng đáng. Với phần việc đòi hỏi kỹ năng thực tế của công chức cao hơn hay làm việc trong môi trường phức tạp hơn như phải tiếp xúc nhiều đối tượng xã hội thì nên có mức thu nhập cao hơn.

Phúc lợi

Các khoản phụ cấp thâm niên, phụ cấp làm việc cần điều chỉnh lại để phù hợp với công việc, cần tăng thêm mức thưởng lễ, tết để công chức có thêm thu nhập tạo sự ổn định kinh tế và góp phần thức đẩy động lực làm việc của công chức.

Cân bằng cuộc sống và công việc

Để có thể linh hoạt lịch làm việc nên cho phép công chức hoán đổi các giờ làm việc của mình, miễn là vẫn đảm bảo số giờ làm việc trong một tuần hoặc đảm bảo hiệu quả công việc được phân công, để cho công chức có thể linh hoạt về thời gian. Đảm bảo một ngày nghỉ trọn vẹn cho công chức trong một tuần, giảm tình trạng làm việc quá giờ vì lượng công việc lớn là cách để công chức có thể dành cho gia đình. Khi những công chức có biểu hiện tâm trạng không tốt trong lúc làm việc, cấp trên cần nói chuyện trực tiếp với công chức, hỗ trợ giải quyết trong khả năng có thể.

Cảm nhận vai trò cá nhân trong công việc

Nên có bảng phân công công việc rõ ràng và bảng mô tả công việc thật cụ thể, nhiệm vụ công việc phải hoàn thành trong ngày cho công chức để họ biết phải làm gì và đang làm ở đâu có như vậy mới đảm bảo động lực làm việc của công chức không bị ảnh hưởng và hiệu quả công việc giảm sút. Khi nhận nhiệm vụ mới thường có sự thay đổi và sự thay đổi đó phải được thông tin đến công chức được đầy đủ. Sự thiếu thông tin hoặc thông tin không đầy đủ gây hoang mang cho công chức và dẫn đến sai sót trong công việc.

Điều kiện làm việc

Thực tiễn cho thấy, Cục Thuế chưa thực sự trang bị đầy đủ trang thiết bị cần thiết, công cụ hỗ trợ cho công việc. Để cải thiện vấn đề này, lãnh đạo Cục nên lắng nghe sự đánh giá của công chức trong quá trình sử dụng thiết bị, vì họ là người trực tiếp sử dụng hàng ngày, có vấn đề phát sinh phải xử lý ngay, chế độ bảo dưỡng bảo trì phải được thực hiện định kỳ.

Mối quan hệ đồng nghiệp

Để duy trì niềm tin của đồng nghiệp dành cho nhau Cục nên tổ chức các hoạt động cộng đồng như cùng nhau làm từ thiện, các hoạt động thể thao, văn nghệ, vui chơi để công chức thêm hòa đồng, gắn bó hiểu nhau hơn và có niềm tin vào nhau. Các mâu thuẫn trong nên được phát hiện và hòa giải kịp thời. Thực tiễn và các nghiên cứu cũng cho thấy, khi thấy đồng nghiệp của mình hết lòng với công việc thì xu hướng những người xung quanh cũng có xu hướng nỗ lực theo.

Công nhận thành tích

Một sự không công bằng trong đánh giá có thể gây ra sự bất mãn cho công chức, gây mất đoàn kết nội bộ, làm suy giảm động lực làm việc. Để việc đánh giá được công bằng thì người giám sát đánh giá phải công tâm, khách quan. Việc đánh giá phải được công khai để cho công chức biết. Các tiêu chí đánh giá phải được xây dựng dựa trên cả cơ sở khoa học và thực tiễn. Nhà quản trị nên ghi nhận sự đóng góp của công chức để hoàn thiện tiêu chí đánh giá của mình.