Các yếu tố ảnh hưởng đến tính minh bạch thông tin trên báo cáo tài chính

Trong xu thế hội nhập, nhu cầu cũng như đòi hỏi về tính công khai minh bạch thông tin trên báo cáo tài chính của các doanh nghiệp niêm yết ngày càng cao.

Thông qua phương pháp nghiên cứu tổng quan tài liệu, tác giả đã tổng hợp các khái niệm về minh bạch thông tin tài chính, các tiêu chí đo lường mức độ minh bạch báo cáo tài chính của các doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam. Từ đó, tác giả đề xuất mô hình nghiên cứu các yếu tố ảnh hưởng đến tính minh bạch thông tin trên báo cáo tài chính của các doanh nghiệp niêm yết.

Báo cáo tài chính (BCTC) dùng để cung cấp thông tin về tình hình tài chính, tình hình kinh doanh, các luồng tiền... để đáp ứng yêu cầu quản lý của chủ doanh nghiệp (DN), cơ quan nhà nước và nhu cầu của những người sử dụng trong việc đưa ra các quyết định kinh tế.

Ở Việt Nam, đến nay, đã có một số công trình nghiên cứu tìm ra các yếu tố ảnh hưởng đến tính minh bạch BCTC của các DN niêm yết (DNNY), nhưng chủ yếu sử dụng phương pháp định tính. Đã có một số công trình sử dụng phương pháp định lượng nhưng các yếu tố ảnh hưởng còn mang tính rời rạc chưa mang tính tổng hợp. Để có thể đề xuất các giải pháp mang tính đồng bộ nhằm đảm bảo và nâng cao mức độ minh bạch BCTC của DNNY, cần phải xác định được các yếu tố ảnh hưởng có tính hệ thống cũng như xác định được mức độ ảnh hưởng của từng nhân tố tới mức độ minh bạch của BCTC theo phương pháp nghiên cứu định lượng. Với những lý do trên, tác giả xây dựng mô hình nghiên cứu các yếu tố ảnh hưởng đến tính minh bạch thông tin trên BCTC của các DNNY trên thị trường chứng khoán Việt Nam.

Cơ sở lý thuyết

Trên thế giới, để đánh giá mức độ minh bạch thông tin của các công ty niêm yết, Chueng và cộng sự (2005) đã sử dụng bảng khảo sát được thiết kế dựa trên nguyên tắc quản trị của Tổ chức Hợp tác và Phát triển Kinh tế (OECD) do Học viện Hiệp hội Các giám đốc của Thái Lan thực hiện. Bảng câu hỏi xây dựng từ các nguyên tắc quản trị của OECD cũng được Tổ chức Tài chính quốc tế (IFC) sử dụng trong phần đánh giá mức độ công bố và minh bạch thông tin của các công ty cổ phần đại chúng thuộc các chương trình tư vấn đánh giá thẻ điểm quản trị công ty của Ngân hàng Thế giới tại châu Á.

Trong khi đó, Yu-Chih Lin và cộng sự (2007) đã dựa trên chỉ số Hệ thống xếp hạng về sự minh bạch và công bố thông tin - hệ thống xếp hạng công bố và minh bạch thông tin (ITDRS) để đánh giá mức độ minh bạch thông tin của các công ty niêm yết. Đây là chỉ số đánh giá xếp hạng sự minh bạch và công bố, thông tin của các công ty niêm yết được xây dựng ở Đài Loan. Chỉ số này bao gồm 88 khoản mục công bố được phân chia thành 5 nội dung: (1) Sự tuân thủ với các quy định về công bố; (2) Sự kịp thời của các báo cáo; (3) Vấn đề công bố các dự báo tài chính; (4) Công bố báo cáo thường niên; (5) Công bố thông tin trên website của công ty.

Nghiên cứu của Jouini Fathi (2013) về các yếu tố ảnh hưởng đến chất lượng thông tin tài chính (TTTC) được công khai của các DNNY tại Pháp, xem xét mối quan hệ giữa chất lượng của các TTTC được công khai và cơ chế quản trị đối với 4 nhóm nhân tố ảnh hưởng gồm: (i) Đặc điểm của DN (Đòn bẩy, lợi nhuận, tình trạng niêm yết và ngành); (ii) Đặc điểm của hội đồng quản trị (iii) Chất lượng kiểm toán; (iv) Cơ cấu sở hữu đối với các DN Pháp được niêm yết trong thời gian 5 năm từ năm 2004 đến năm 2008. Kết quả cho thấy, những tác động tích cực của một số biến số đến chất lượng TTTC được công bố. Tuy nhiên, tỷ lệ nắm giữ của các cổ đông tổ chức có tác động ngược chiều.

Năm 2015, Zinatul Iffah Binti Abdullah và các công sự đã nghiên cứu tìm ra mối quan hệ giữa chuẩn mực kế toán, quản trị DN, kiểm soát bên ngoài, kiểm soát nội bộ và tiêu chuẩn đạo đức với BCTC dựa trên quan điểm của kiểm toán viên và quan điểm quản lý ở Malaysia. Kết quả nghiên cứu cho thấy, các nhân tố trên đều ảnh hưởng đến thông tin trên BCTC. Trong đó, nhân tố chuẩn mực kế toán, kiểm soát nội bộ, tiêu chuẩn đạo đức có mức độ ảnh hưởng đến BCTC cao hơn các tiêu chí còn lại.

Tại Việt Nam, công trình nghiên cứu về hệ thống kiểm soát sự minh bạch thông tin của tác giả Nguyễn Đình Hùng (2010) đã xác định mối quan hệ và cơ chế hoạt động của hệ thống kiểm soát sự minh bạch TTTC bao gồm 6 thành phần: Hệ thống chuẩn mực kế toán, quy định liên quan đến công bố BCTC, kiểm soát nội bộ, ban giám đốc, ban kiểm soát, kiểm toán độc lập. Tuy nhiên, nghiên cứu mới dừng lại ở việc thống kê mô tả của các biến đại diện đó mà chưa thể hiện mối quan hệ giữa các nhân tố nghiên cứu cũng như xác định được mức độ ảnh hưởng của các biến đó như thế nào đến sự minh bạch thông tin. Đồng thời, tác giả chủ yếu sử dụng phương pháp định tính để biện luận cho các kết luận của mình.

Năm 2015, trong nghiên cứu của mình, tác giả Lê Thị Mỹ Hạnh đề xuất mô hình nghiên cứu gồm có 2 nhóm nhân tố ảnh hưởng đến mức độ minh bạch TTTC của các công ty niêm yết là nhóm nhân tố tài chính và nhóm nhân tố quản trị với 8 biến độc lập. Kết quả cho thấy, các nhân tố phản ánh đặc điểm tài chính và quản trị DN như: đòn bẩy tài chính, lợi nhuận, công ty kiểm toán và cơ cấu hội đồng quản trị ảnh hưởng đến mức độ minh bạch TTTC của các công ty niêm yết trên thị trường chứng khoán Việt Nam.

Công trình trên đã sử dụng kết hợp cả 2 phương pháp nghiên cứu là định tính và định lượng để kiểm định được các nhân tố ảnh hưởng cũng như mức độ ảnh hưởng của nó đến tính minh bạch của TTTC của các công ty niêm yết. Tuy nhiên, tác giả cũng chỉ dừng lại ở việc nghiên cứu các nhân tố ảnh hưởng đến tính minh bạch TTTC thông qua các kết quả đã được trình bày trên BCTC của công ty niêm yết mà chưa đề cập đến đến các nhân tố mang tính nguyên nhân như: Hệ thống pháp lý về kế toán, kiểm toán và công bố thông tin, năng lực và đạo đức nghề nghiệp của ban lãnh đạo, nhân viên kế toán…

Trong khi đó, nghiên cứu của Nguyễn Thị Hồng Nga (2014), đã tiến hành chọn ngẫu nhiên 155 đối tượng là kế toán trưởng, kế toán viên, giám đốc/phó giám đốc trong 52 DN để khảo sát thông qua hình thức phát phiếu khảo sát trực tiếp. Thông qua ảnh hưởng của 2 biến độc lập là nhân sự kế toán và nhà quản lý; Hệ thống pháp luật và quản lý, giám sát của Nhà nước cho thấy, 2 biến này ảnh hưởng đáng kể đến chất lượng thông tin kế toán của các DN Việt Nam. Trong nghiên cứu này, tác giả đã tổng hợp lý thuyết liên quan khái niệm về chất lượng thông tin kế toán và thang đo đo lường. Đồng thời, kiểm định được một số nhân tố tác động đến chất lượng thông tin kế toán, tuy nhiên, chưa không xây dựng các thang đo đo lường các nhân tố tác động.

Như vậy, để đảm bảo tính minh bạch thông tin trên BCTC của các DNNY cần có rất nhiều điều kiện, bao gồm các điều kiện bên ngoài tác động là các điều kiện về pháp lý và quản lý nhà nước: Cụ thể là hệ thống chuẩn mực kế toán và các quy định liên quan đến quá trình công bố BCTC, kiểm toán độc lập, trình độ kiến thức về kế toán – tài chính của nhiều nhà đầu tư cá nhân... Ngoài ra, còn có các điều kiện bên trong như: Hệ thống kiểm soát nội bộ, ban lãnh đạo của DN (gồm hội đồng quản trị và ban giám đốc), ban kiểm soát. Đây là những điều kiện tác động và chi phối đến chất lượng xử lý dữ liệu kế toán phục vụ cho việc lập và công bố BCTC của DN.

Mô hình nghiên cứu đề xuất

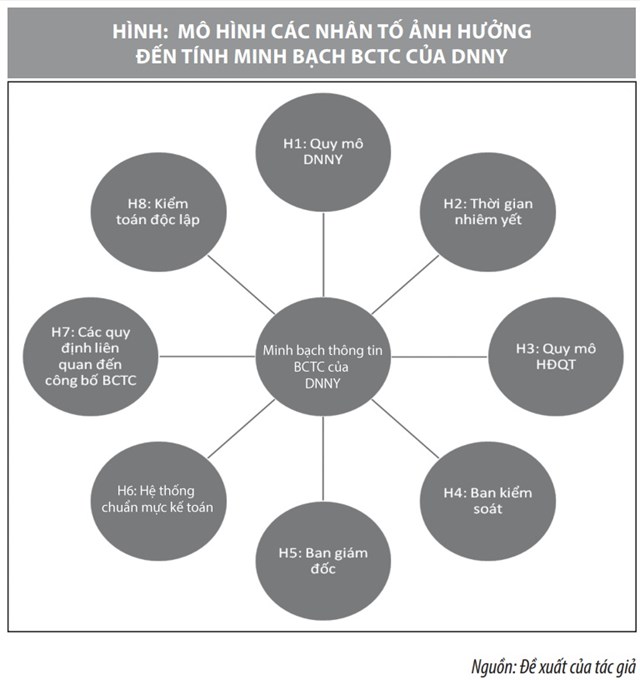

Mô hình nghiên cứu đề xuất của tác giả tổng hợp những ưu điểm nổi bật từ các nhân tố ảnh hưởng đến tính minh bạch thông tin trên BCTC của các DNNY ở góc độ công ty, được kế thừa từ các kết quả nghiên cứu trước, đặc biệt là kế thừa các yếu tố ảnh hưởng đến tính minh bạch BCTC từ nghiên cứu của tác giả Nguyễn Đình Hùng (2010). Tác giả đề xuất mô hình nghiên cứu có biến phụ thuộc được xác định là tính minh bạch thông tin trên BCTC của các DNNY và các biến độc lập là các yếu tố ảnh hưởng đến tính minh bạch thông tin trên BCTC của các DNNY.

Các giả thuyết được đưa ra như sau:

Giả thuyết H1: DN có quy mô lớn thì BCTC minh bạch hơn các DN có quy mô nhỏ.

Giả thuyết H2: DN có thời gian niêm yết càng lâu thì BCTC có xu hướng minh bạch hơn.

Giả thuyết H3: Quy mô hội đồng quản trị càng lớn thì BCTC càng kém minh bạch.

Giả thuyết H4: Ban kiểm soát có số lượng thành viên càng lớn thì BCTC càng minh bạch.

Giả thuyết H5: Ban giám đốc có tỷ lệ thành viên độc lập so với thành viên hội đồng quản trị càng lớn thì BCTC càng minh bạch.

Giả thuyết H6: Hệ thống chuẩn mực kế toán càng đầy đủ, phù hợp thì BCTC càng minh bạch.

Giả thuyết H7: Các quy định liên quan đến công bố BCTC càng chặt chẽ, hoàn thiện thì BCTC càng minh bạch.

Giả thuyết H8: DN được kiểm toán bởi một trong các công ty kiểm toán lớn (Big4) thì BCTC đáng tin cậy và minh bạch hơn.

Mô hình đề xuất kiểm định các yếu tố ảnh hưởng đến minh bạch thông tin trên BCTC của các DNNY là cơ sở để tác giả vận dụng kiểm định tại các DNNY trên Sở Giao dịch chứng khoán Hà Nội (HNX). Tác giả chọn mẫu là những DNNY trên HNX. Năm 2016, trên HNX có 375 DNNY với khối lượng 10.976.447.783 cổ phiếu được phân thành 10 nhóm ngành, trong đó ngành Công nghiệp có số lượng DNNY lớn nhất (120/375 DNNY)... Trong số 375 DNNY trên, tác giả loại trừ 33 DN mới được chấp thuận niêm yết năm 2016 vì thời gian niêm yết của các DN này ngắn so với các DNNY khác và số lượng BCTC cung cấp trên website của HNX cũng như của bản thân những DN này là chưa đầy đủ, không đáp ứng được quá trình khảo sát nghiên cứu. Ngoài ra, tác giả cũng loại trừ 24 công ty trong lĩnh vực tài chính là các quỹ đầu tư, công ty chứng khoán và ngân hàng do các công ty tài chính có những đặc điểm khá riêng biệt, những quy định ràng buộc khác hơn so với các công ty phi tài chính trong việc ghi nhận thông tin trên BCTC và chế độ kế toán. Sau khi loại trừ, nghiên cứu còn lại 318 DNNY.

Trong 318 DNNY còn lại, tác giả sẽ phân loại, sử dụng phương pháp chọn mẫu ngẫu nhiên để bốc thăm các DNNY theo từng ngành nghề kinh doanh. Mỗi ngành nghề, tác giả bốc thăm 60% tổng số DN của ngành đó. Như vậy, cỡ mẫu được chọn ra khoảng 191 DNNY đại diện cho tất cả các lĩnh vực hành nghề kinh doanh trong tổng thể để đưa vào mẫu nghiên cứu định lượng chính thức. Sau khi hoàn thành điều tra khảo sát các DNNY về vấn đề này, tác giả kỳ vọng các kết quả đạt được sẽ mở hướng nghiên cứu tiếp theo về kiểm định yếu tố ảnh hưởng đến tính minh bạch thông tin trên BCTC của các DNNY; Đồng thời, đây cũng là cơ sở để đề xuất các khuyến nghị và giải pháp nhằm tăng cường tính minh bạch thông tin BCTC của các DNNY cũng như tính minh bạch của thị trường chứng khoán Việt Nam.

Tài liệu tham khảo:

1. Nguyễn Thị Hồng Nga (2014), Tiêu chuẩn đánh giá và các yếu tố ảnh hưởng đến chất lượng thông tin kế toán, Tạp chí Kế toán & Kiểm toán, số 117;

2. Nguyễn Đình Hùng (2010), Hệ thống kiểm soát sự minh bạch thông tin tài chính công bố của các công ty niêm yết tại Việt Nam, Luận án Tiến sỹ Đại học Kinh tế TP. Hồ Chí Minh;

3. Lê Thị Mỹ Hạnh (2015), Minh bạch thông tin tài chính của các công ty niêm yết trên thị trường chứng khoán Việt Nam, Luận án Tiến sỹ kinh tế Đại học Kinh tế TP. Hồ Chí Minh;

4. Nguyễn Thị Hoàng Anh (2016), Nguyên nhân tạo nên sự khác biệt giữa BCTC trước và sau kiểm toán, Luận văn Thạc sỹ Đại học Kinh tế TP. Hồ Chí Minh

5. Cheung et al. (2005), Determinants of Corporate Disclosure and Transparency: Evidence from Hong Kong and Thailand Determinants of Corporate Disclosure and Transparency;

6. Jouini Fathi (2013), The Determinants of the Quality of Financial Information Disclosed by French Listed Companies, Mediterranean Journal of Social Sciences, Vol 4, No 2;

7. Zinatul Iffah Binti Abdullah (2015), Transparency and and Reliability in Financial Statement: Do They Exist? Evidence from Malaysia, Open Journal of Accounting, 4, 29-43.