Cần chủ động trước cuộc chiến Mỹ - Trung

Việt Nam cần tăng cường biện pháp ngăn tác động xấu từ FDI và thương mại từ Trung Quốc…

Dự báo cuộc chiến tranh thương mại Mỹ-Trung sẽ phải kéo dài vài thập kỷ và là nguyên nhân định hình lại nền kinh tế và chính trị thế giới trong tương lai.

Tác động từ những nền kinh tế chủ chốt

Kinh tế Mỹ vẫn có triển vọng tốt khi mức việc làm vẫn cao, tỷ lệ thất nghiệp tháng Mười 2019 rất thấp ở mức 3,6% so với mức thấp kỷ lục 3,5% trong tháng Chín 2019.

Tiêu dùng cá nhân tốt khi mức bán lẻ trong năm 2019 triển vọng duy trì tăng trưởng hàng tháng 0,4% và dự báo cho cả năm ở mức trên trung bình trong lịch sử. Tiêu dùng cá nhân là chỉ số quan trọng cho thấy sức khỏe của nền kinh tế Mỹ vì tiêu dùng cá nhân chiếm tới 72% GDP của nước này.

Kinh tế EU cho thấy dấu hiệu ổn định trong năm 2019 khi tăng trưởng GDP đi ngang ở mức 1,2%/năm bất chấp những bất ổn từ Brexit và xung đột thương mại với Mỹ. Đầu năm có nhiều lo ngại EU rơi vào suy thoái nhưng điều này không xảy ra.

Kinh tế Trung Quốc dù gặp nhiều thách thức nhưng vẫn tạm ổn định trong ngắn hạn. Tăng trưởng cả năm 2019 dự báo ở mức 6% và năm 2020

là 5,8%.

Vì những yếu tố trên, dự báo tăng trưởng kinh tế toàn cầu năm 2019 là đáy của giai đoạn giảm sút từ năm 2017 và năm 2020 tăng trưởng sẽ tăng trở lại. Dự báo tăng trưởng GDP toàn cầu năm 2019 là 3,1% và sang năm 2020 là 3,4%. Tác động từ Brexit đến sự tăng trưởng của EU, Anh Quốc và thế giới là không lớn. Khả năng xảy ra khủng hoảng tài chính là rất thấp.

Tâm điểm của thế giới chính là tác động từ chiến tranh thương mại Mỹ-Trung. Bản chất của cuộc đối đầu này là không chỉ vì lợi ích kinh tế mà còn, và chủ yếu, là sự tranh giành địa vị chính trị toàn cầu. Nó đụng chạm đến những lợi ích và cấu trúc cốt lõi của hai hệ thống. Do đó, không thể có những thay đổi hay nhượng bộ nào đáng kể trong thời gian ngắn.

Dòng FDI từ Trung Quốc tăng mạnh kèm theo những nguy cơ về đội lốt hàng Việt, thôn tính thương hiệu Việt rồi xuất khẩu. Ảnh: Các tấm nệm cao su có thương hiệu của một công ty Việt Nam nhưng được nhập khẩu từ Trung Quốc - Ảnh: Q.Đ

Tuy nhiên, tác động toàn cầu chỉ mang tính chất gây xáo trộn, thay đổi, chứ không phải mang tính hủy hoại.

Lợi ích từ dòng vốn FDI không lớn

Chúng ta kỳ vọng Việt Nam trở thành nơi thu hút dòng FDI dịch chuyển từ Trung Quốc sang và sẽ được hưởng lợi từ điều này. Nhưng cũng đúng như nhận định đầu năm là lợi ích từ hướng này là không lớn.

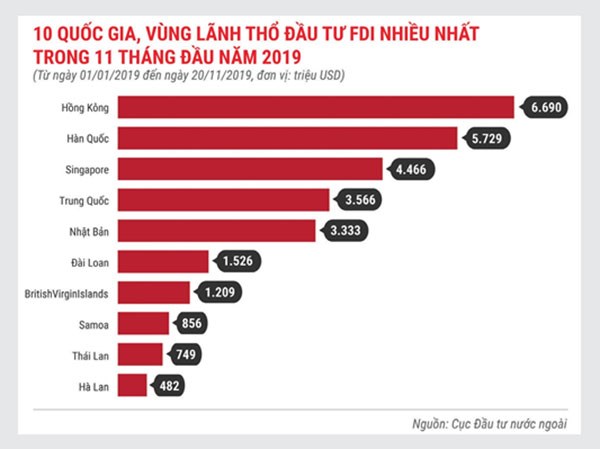

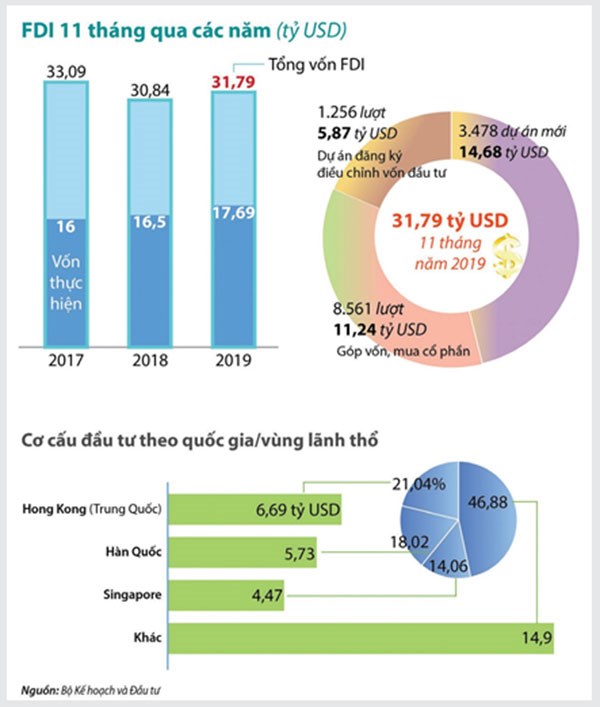

Cụ thể, tình hình hai tháng 10 và 11/2019 cho thấy dòng FDI về cuối năm giảm mạnh, nhưng Trung Quốc lại trở thành nhà đầu tư đứng đầu. Đầu tư từ Hồng Kong tăng 3,9 lần còn từ Trung Quốc tăng gấp 2 lần so với cùng kỳ 2018. Trong 11 tháng đầu năm 2019 so với cùng kỳ năm 2018: số dự án mới tăng nhưng số vốn lại giảm 7%; còn số dự án điều chỉnh vốn cũng tăng nhưng số vốn lại giảm 10,7%.

Nhiều dấu hiệu cho thấy, dòng FDI vào từ các nhà đầu tư phương Tây dịch chuyển từ Trung Quốc sang nhằm tránh chiến tranh thương mại Mỹ-Trung như dự báo ban đầu tăng không nhiều. Lý do vì Việt Nam chưa có ngành công nghiệp hỗ trợ đủ mạnh, cơ sở hạ tầng kém, logistics yếu và chi phí cao.

Trong khi đó, dòng FDI của Trung Quốc lại tăng mạnh. Đây không phải là chỉ dấu tốt với những nguy cơ về đội lốt hàng Việt, thôn tính thương hiệu Việt rồi xuất khẩu hoặc tiêu thụ tại thị trường Việt Nam.

Biểu hiện ở số vốn đổ vào mua cổ phần hay góp vốn tăng mạnh hơn dòng khác, dòng vốn này tăng áp đảo với 47,1% so với năm 2018 và chiếm tới 35,4% tổng dòng FDI vào tính đến 20/11/2019. Đồng thời, các dự án nhỏ là chủ yếu, thiếu vắng dự án qui mô lớn.

Tóm lại có dấu hiệu dòng vốn mà Việt Nam kỳ vọng từ phương Tây lại không nhiều, trong khi dòng vốn từ Trung Quốc ít đem lại lợi ích lại gia tăng.

Ngăn ngừa tác động xấu

Từ đầu năm đến nay, tỷ giá VND/USD giảm 0,2%, nghĩa là đồng VND lên giá, trong khi tỷ giá NDT/USD lại tăng tới 4,6%, nghĩa là đồng tiền này giảm giá. Điều này khiến hàng Trung Quốc lại càng rẻ hơn so với hàng Việt Nam tới gần 5% trong vòng 11 tháng qua.

Đồng Việt Nam chịu sức ép lên giá vì dòng vốn nước ngoài sang Việt Nam tránh bão chiến tranh thương mại với Mỹ. Còn đồng NDT mất giá vì sự điều chỉnh có ý đồ nhằm chống lại áp lực chiến tranh thương mại với Mỹ.

Điều này đang gây bất lợi cho cạnh tranh của hàng Việt với hàng Trung Quốc ngay tại Việt Nam. Đó là lý do giải thích tại sao nhiều chuỗi bán lẻ mọc lên khi có thương chiến Mỹ-Trung và nhiều trong số đó bị phát hiện là hàng Trung Quốc chứ không phải hàng Việt.

Mặt khác, trong thương mại với Mỹ thì Việt Nam bị “mắc kẹt” trong xung đột giữa Mỹ và Trung Quốc. Đó là vì Việt Nam dễ bị lợi dụng “đội lốt” để tránh thuế xuất sang Mỹ. Tình trạng đã xảy ra với ngành gỗ, sắt thép, nhôm và dệt may.

Cần lưu ý khi Tổng thống Donal Trump có nhiều bình luận tiêu cực về Việt Nam do lo ngại tình trạng hàng hóa Trung Quốc “đội lốt” hàng Việt Nam sang Mỹ.

Do đó, Việt Nam cần xem xét điều chỉnh tỷ giá, đồng thời không nên nhiệt tình với Hiệp định Đối tác Kinh tế Toàn diện Khu vực (RCEP). Đặc biệt, cần tăng cường biện pháp ngăn tác động xấu từ FDI và thương mại từ Trung Quốc. Đồng thời cho rằng cần cải cách mạnh mẽ vấn đề thể chế, chủ thuyết, học thuyết, lý thuyết cũng là tư duy là con đường để phát triển, không thể làm ngược.