Đọc, phân tích nhanh báo cáo tài chính và báo cáo hoạt động kinh doanh

Không thể phủ nhận những đóng góp của công cụ phân tích tài chính đối với hoạt động kinh doanh của doanh nghiệp trong bối cảnh hội nhập kinh tế quốc tế.

Thông qua những chỉ tiêu phân tích nhà quản trị, các đối tượng quan tâm có thể nhìn nhận, đánh giá được tình hình của doanh nghiệp, đưa ra các biện pháp cũng như các quyết định. Vậy làm thế nào để nắm rõ các chỉ số tài chính, để phân tích nhanh nhất và bao quát nhất tình hình hoạt động của doanh nghiệp là vấn đề đặt ra. Bài viết đề cập đến cách đọc, phân tích nhanh các chỉ tiêu trên báo cáo tình hình tài chính và báo cáo hoạt động…

Thực trạng công tác phân tích tài chính tại các doanh nghiệp

Mục đích chính của phân tích tài chính là cung cấp những con số “biết nói” phục vụ cho quá trình hoạt động, đưa ra quyết định của doanh nghiệp (DN), nhà quản trị. Có thể thấy, phân tích không chỉ là công việc đòi hỏi sự tuân thủ cao, bắt đầu từ khâu chọn lọc số liệu, kiểm tra số liệu đến quá trình đọc hiểu, áp dụng các phương pháp phân tích và đưa ra những kiến nghị, giải pháp. Quá trình phân tích chỉ kết thúc khi thỏa mãn được mục tiêu đề ra, tuy nhiên có những trường hợp việc phân tích không mang lại những kết quả mong muốn, điều này sẽ gây ra không ít bất lợi cho DN và nhà phân tích.

Thực tế cho thấy, DN rất đa dạng về lĩnh vực hoạt động, ngành nghề kinh doanh, cơ cấu vốn và quy mô nhưng đều sử dụng công cụ phân tích tài chính để đưa ra các quyết định đầu tư, kinh doanh. Công tác phân tích luôn được thực hiện đầy đủ theo quy định của từng DN. Kết quả phân tích mang lại nhiều biện pháp tích cực, tuy nhiên hạn chế lớn nhất là các nội dung phân tích còn chưa đa dạng, số liệu trên các báo cáo đôi khi chưa khớp với số liệu phân tích, nguồn thông tin còn hạn chế, chưa có sự phân tích kỹ lưỡng ở nhiều nguồn như thông tin bên trong và bên ngoài DN.

Trước những thực tế trên, các DN cần thay đổi cách đọc, phân tích báo cáo tài chính và báo cáo hoạt động kinh doanh để mang lại kết quả chuẩn xác, hiệu quả nhất, trong đó cần phải thay đổi ngay từ cách đọc và cách phân tích đối với hai báo cáo chính là báo cáo tình hình tài chính và báo cáo hoạt động. Cách đọc và phân tích nhanh các chỉ tiêu trên các báo cáo

Đối với DN, việc nhìn nhận những con số trên các báo cáo tài chính có vai trò hết sức quan trọng để có quyết định đúng đắn. Điều này đồng nghĩa với việc các chỉ số sau khi phân tích có ý nghĩa rất lớn đối với việc ra quyết định đầu tư, kinh doanh. Để hiểu được các chỉ số, mối liên hệ giữa các chỉ số với nhau cần sử dụng những phương pháp, kỹ thuật áp dụng trong đó kỹ thuật về phân tích nhanh và đọc các chỉ số là kỹ năng không thể thiếu đối với các nhà phân tích và các đối tượng khác như: Kế toán, kiểm toán, ngân hàng… đặc biệt là các DN có quy mô lớn, da dạng về ngành nghề kinh doanh. Trước những yêu cầu về hiệu quả trong sử dụng các chỉ số tài chính, việc đọc và phân tích được tiến hành theo từng bước như sau:

Bước 1: Ý kiến của kiểm toán viên

Nhiều DN thường bỏ qua bước này, trong khi đó để việc phân tích có hiệu quả thì số liệu sử dụng phải trung thực, hợp lý và khách quan. Do vậy, cần xem xét ý kiến của kiểm toán viên sau khi thực hiện kiểm toán. Nếu ý kiến của kiểm toán viên là chấp nhận toàn phần lúc đó số liệu mới được sử dụng trong phân tích tài chính mang lại hiệu quả cao nhất. Bước này cho thấy, việc phân tích sẽ thực hiện sau khi cuộc kiểm toán kết thúc hoặc trường hợp DN không thực hiện kiểm toán, có thể sử dụng báo cáo tài chính sau khi cơ quan thuế kiểm tra.

Bước 2: Đọc hiểu báo cáo tình hình tài chính

Đây là báo cáo quan trọng của DN, nó phản ánh về tình hình tài chính tại thời điểm nhất định. Mục tiêu là sau khi phân tích các chỉ số về tài sản và nguồn vốn, người đọc có thể đọc và hiểu được về sự biến động của chỉ tiêu, cơ cấu của từng chỉ tiêu, rủi ro về mất cân bằng tài chính trong ngắn hạn cũng như dài hạn. Cách đọc như sau:

- Liệt kê các khoản mục lớn trong tài sản – nguồn vốn.

- Tính toán tỷ trọng các khoản mục trong tổng tài sản, nguồn vốn.

- Nhận xét về sự biến động lớn trong các khoản mục, tìm hiểu nguyên nhân.

- Đánh giá về sự mất cân đối tài chính thông qua vốn lưu động thuần.

Vốn lưu động thuần = Tài sản ngắn hạn - Nợ ngắn hạn

Nếu vốn lưu động thuần tiến dần về 0 và chuyển sang âm lớn thì sự mất cân đối trong tài chính càng lớn, rủi ro càng lớn.

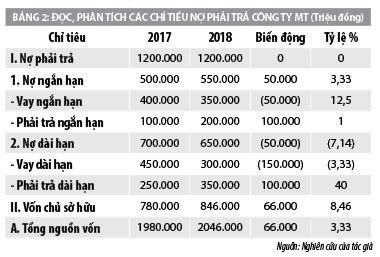

Ví dụ: Công ty MT thực hiện việc phân tích và đọc hiểu các chỉ số trên báo cáo tình hình tài chính năm 2018 cụ thể tại Bảng 1

Nhận xét: Sau khi liệt kê các chỉ tiêu trọng yếu trong tài sản, tiến hành phân tích thông qua kỹ thuật so sánh tuyệt đối và tương đối có thể nhận thấy, tổng tài sản tăng 66.000 triệu đồng, tương ứng tỷ lệ tăng thêm là 3,33%. Trong đó, tài sản ngắn hạn tăng 3,53% do sự tăng lên của lượng tiền mặt, tiền gửi ngân hàng và lượng hàng tồn kho, khi hàng tồn kho tăng, DN cần kết hợp với thuyết minh để xác định nguyên nhân, đưa giải pháp; Tài sản dài hạn tăng 2,94% chủ yếu là từ tài sản cố định hữu hình, DN nên kết hợp với thuyết minh để xác định rõ là do loại tài sản cố định hữu hình nào.

Phần nguồn vốn tăng 66.000 triệu đồng tương ứng tỷ lệ tăng thêm là 3,33%, trong đó: Nợ phải trả không có sự biến động, tuy nhiên nợ ngắn hạn tăng 3,33%, phải trả ngắn hạn tăng 1%. Vay dài hạn giảm mạnh với giá trị giảm là 150.000triệu đồng, tỷ lệ giảm là 3,33%. Đây cũng là 1 tín hiệu tốt cho DN; Lượng vốn chủ sở hữu tăng 66.000 triệu đồng, tỷ lệ tăng thêm là 8,46%. Tùy vào loại hình DN, nếu góp vốn từ nhiều đối tượng cần xác định rõ lượng vốn từ chủ sở hữu và lượng vốn từ các cổ đông nhằm phục vụ cho việc chia cổ tức… DN nên kết hợp với thuyết minh báo cáo tài chính để làm rõ hơn.

Về mức độ rủi ro tài chính dựa trên cân bằng tài chính năm 2018 giảm so với 2017 ảnh hưởng đến lượng vốn lưu động thuần do tài trợ cho tài sản dài hạn, mặc dù lượng vốn chưa rơi vào tình trạng rủi ro nhưng DN cần thực hiện các biện pháp để sử dụng hiệu quả lượng vốn này.

Bước 3: Đọc hiểu báo cáo hoạt động

Báo cáo hoạt động chủ yếu phản ánh về tình hình kinh doanh, xác định phần lợi nhuận, do đó, cần quan tâm đến quy mô của DN để xác định, nếu DN có quy mô lớn việc đọc và hiểu thì cần thực hiện chi tiết từng hoạt động đặc biệt là hoạt động bán hàng và cung cấp dịch vụ. Có 2 cách đọc hiểu đối với báo cáo này như sau:

Cách 1: Tách riêng doanh thu, chi phí, lợi nhuận; Tính tỷ trọng từng doanh thu, chi phí trong tổng doanh thu, tổng chi phí; Nhận xét về chỉ tiêu đó.

Đối với doanh thu: Ước tính năm 2018, doanh thu tăng 120.000 triệu đồng tương ứng tỷ lệ tăng thêm là 13,33%, trong đó doanh thu chính từ bán hàng và cung cấp dịch vụ chiếm ưu thế rõ rệt so với doanh thu tài chính và thu nhập khác. Do đó, có thể nhận thấy, hiệu quả từ quá trình tiêu thụ, sản phẩm được sử dụng nhiều, số lượng khách hàng tăng lên…

Đối với chi phí: Chỉ tiêu này luôn là quan trọng với các nhà quản lý DN, làm sao để hạ giá thành, tối thiểu chi phí phát sinh. Năm 2018, DN không hạ được chi phí, làm tăng 19.000 triệu đồng, tương ứng tỷ lệ tăng 2,53%, việc tăng chi phí do giá vốn tăng 5.000 triệu đồng, chi phí bán hàng tăng, chi phí tài chính và chi phí khác tăng cùng mức là 2.000 triệu đồng. Do đó, việc quản lý này chưa thật sự hiệu quả, đặc biệt trong khâu sản xuất các yếu tố đầu vào còn chưa thật sự tốt, chưa hạ được giá thành sản phẩm, cần quan tâm nhiều hơn đến chi phí.

Đối với lợi nhuận: Mặc dù, có sự gia tăng về chi phí, tuy nhiên năm 2018 doanh thu tăng nhiều hơn sự tăng lên của chi phí nên lợi nhuận kế toán trước thuế tăng 101.000 triệu đồng.

Cách 2: Tính các chỉ tiêu về khả năng sinh lời: ROS (tỷ suất lợi nhuận sau thuế trên doanh thu), ROA (tỷ suất lợi nhuận trên tài sản), ROE (tỷ suất lợi nhuận trên vốn chủ); Tính các chỉ tiêu về hiệu quả từ yếu tố đầu vào: Hts, Htsnh, Htsdh… Nhận xét về các chỉ tiêu.

Theo cách phân tích này, DN đánh giá dựa trên những chỉ tiêu cơ bản liên quan đến hiệu quả kinh doanh. Từ đó có thể nhận xét chung về hiệu quả sử dụng vốn đầu vào. Cụ thể như sau:

- Đối với khả năng sinh lời: Trong DN, khả năng sinh lời là chỉ tiêu không thể thiếu dùng để đầu tư cũng như đánh giá hiệu quả mang lại cho thấy, các chỉ tiêu về khả năng đều tăng mạnh, trong đó khả năng từ vốn chủ sơ hữu chiếm tỷ trong cao nhất.

- Đối với hiệu quả từ yếu tố đầu vào: Các chỉ tiêu có sự biến động qua 2 năm nhưng sự biến động tăng chiếm ưu thế hơn biến động giảm. Các biến động giảm rất nhỏ nên không có ảnh hưởng lớn đến hiệu quả. Đặc biệt, khoản phải thu và hàng tồn kho luân chuyển được nhiều vòng làm cho số ngày lưu trữ và số ngày vốn bị chiếm dụng giảm xuống. Hiệu quả của DN được đánh giá cao.

Kết luận

Qua việc tìm hiểu về cách đọc và phân tích nhanh báo cáo tình hình tài chính và báo cáo hoạt động kinh doanh, có thể thấy, việc phân tích các giá trị, các nhận xét nhanh chóng, bao quát tình hình của DN cần thực hiện nghiêm túc. Khi biết cách đọc, hiểu và phân tích các DN, đối tượng quan tâm sẽ rút ngắn được thời gian đánh giá, biết cách tập trung vào những chỉ tiêu trọng yếu, phục vụ cho việc quản lý, đưa ra các phương án kinh doanh tối ưu nhất, hạn chế rủi ro và gia tăng lợi nhuận.

Tài liệu tham khảo:

1. Nguyễn Tấn Bình (2010), “Phân tích quản trị tài chính”, NXB Thống kê;

2. Nguyễn Văn Công (2013), “Giáo trình Phân tích kinh doanh”, NXB Đại học Kinh tế quốc dân;

3. Nguyễn Ngọc Quang (2011), “Phân tích báo cáo tài chính”, NXB Tài chính;

4. Nguyễn Năng Phúc (2009), Giáo trình phân tích hoạt động kinh doanh, NXB Thống kê.