Hoàn thiện hành lang pháp lý cho thanh toán qua điện thoại di động tại Việt Nam

Trong những năm gần đây, với xu thế phát triển của công nghệ thông tin, viễn thông, hoạt động thanh toán tại Việt Nam nói chung và thanh toán không dùng tiền mặt nói riêng ngày càng đa dạng theo hướng an toàn, hiệu quả và tiết kiệm chi phí xã hội. Thanh toán qua điện thoại di động trở thành một xu hướng, kênh thanh toán mới, có tốc độ phát triển nhanh nhưng để tận dụng tốt xu thế phát triển với những tiện ích mà hoạt động này mang lại, yêu cầu đặt ra là cần thiết phải hoàn chỉnh hành lang pháp lý cho thanh toán qua điện thoại di động.

Tình hình thanh toán qua điện thoại di động tại Việt Nam

Các phương tiện, dịch vụ thanh toán điện tử tại Việt Nam gần đây đang có xu hướng phát triển mạnh và đa dạng. Bên cạnh việc tiếp tục hoàn thiện và phát triển các phương thức thanh toán truyền thống như ủy nhiệm thu, ủy nhiệm chi... các ngân hàng thương mại (NHTM) đã và đang chủ động tiếp cận, phát triển các phương tiện, dịch vụ thanh toán không dùng tiền mặt (TTKDTM) ứng dụng công nghệ mới, hiện đại, gia tăng tiện tích và tiện lợi nhằm đáp ứng tốt hơn nhu cầu ngày càng cao của khách hàng, như thẻ ngân hàng, thanh toán qua điện thoại di động (ĐTDĐ), thanh toán qua internet...

Xu hướng sử dụng ĐTDĐ làm phương tiện giao dịch thanh toán trong những năm gần đây đã và đang hỗ trợ các ngân hàng mở rộng mạng lưới tiếp cận tới khách hàng, cho phép ngân hàng cung ứng dịch vụ thanh toán đến những khu vực mà mạng lưới ngân hàng chưa bao phủ, đặc biệt là ở khu vực nông thôn, những nơi không có các điểm giao dịch ngân hàng và những đối tượng không được tiếp cận hoặc ít có điều kiện tiếp xúc các dịch vụ tài chính truyền thống, góp phần tăng cường khả năng tiếp cận, sử dụng các dịch vụ tài chính.

Đây là một mục tiêu mà Việt Nam cũng như nhiều quốc gia đang theo đuổi, nhằm giảm chênh lệnh giàu nghèo, giải quyết các vấn đề xã hội và môi trường, bảo đảm mọi người dân, không phân biệt thành phần, điều kiện sống, khu vực địa lý đều có thể hưởng lợi từ các thành quả phát triển kinh tế, hướng tới tăng trưởng kinh tế bền vững.

Đến nay, tại Việt Nam đã có 41 NHTM triển khai cung ứng dịch vụ thanh toán qua ĐTDĐ với số lượng, giá trị giao dịch tăng trưởng nhanh. Trong 9 tháng đầu năm 2017, số lượng giao dịch thanh toán qua ĐTDĐ đạt trên 90 triệu, với giá trị đạt trên 423.000 tỷ đồng.

Một số NHTM bước đầu triển khai có hiệu quả các dịch vụ thanh toán qua ĐTDĐ để thanh toán tiền điện, tiền nước, cước phí điện thoại, viễn thông, truyền hình cáp, phí bảo hiểm và một số khoản thu khác. Đồng thời, Ngân hàng Nhà nước (NHNN) đã xem xét, chấp thuận cho 25 tổ chức không phải là ngân hàng được thực hiện cung ứng dịch vụ trung gian thanh toán, đáp ứng nhu cầu thanh toán nhỏ lẻ của người dân.

Nắm bắt xu thế phát triển công nghệ thanh toán trên thế giới, một số ngân hàng và công ty công nghệ thông tin, viễn thông tại Việt Nam đã và đang nghiên cứu, hợp tác và đưa vào ứng dụng các công nghệ mới, hiện đại vào hoạt động thanh toán trên thiết bị ĐTDĐ, với việc áp dụng xác thực vân tay, nhận diện khuôn mặt, sinh trắc, sử dụng mã QR Code, Tokenization, thanh toán phi tiếp xúc, công nghệ mPOS... mang lại tiện lợi và an toàn trong giao dịch thanh toán điện tử.

Khảo sát của Vụ Thanh toán (NHNN) cho thấy, thanh toán bằng mã QR đang trở thành một làn sóng mới tại Việt Nam. Chỉ riêng 9 tháng đầu năm 2017, thanh toán qua mã QR đã tăng 120% và ngày càng có thêm nhiều ngân hàng cung cấp dịch vụ thanh toán này. Đến tháng 9/2017, cả nước mới chỉ có 5.000 điểm thanh toán mã QR nhưng dự kiến cuối năm 2018 con số này sẽ tăng đến 50.000 điểm.

Để thúc đẩy phát triển thanh toán qua ĐTDĐ, NHNN đã thành lập Tiểu ban nghiên cứu thuộc Hội đồng Thanh toán và Công nghệ để thực hiện nghiên cứu kinh nghiệm triển khai, áp dụng thiết lập chuẩn chung cho thanh toán QR Code tại một số quốc gia trên thế giới làm cơ sở đề xuất việc xây dựng chuẩn, quy định chung cho thanh toán QR Code tại Việt Nam.

NHNN cũng đã thành lập Ban Chỉ đạo về lĩnh vực công nghệ tài chính (fintech) để tư vấn hoàn thiện khuôn khổ pháp lý, hệ sinh thái trong lĩnh vực fintech, nhằm tạo thuận lợi cho các doanh nghiệp fintech tại Việt Nam phát triển, phù hợp với chủ trương, định hướng của Thủ tướng Chính phủ.

Bên cạnh đó, NHNN chỉ đạo triển khai thí điểm phát triển một số hình thức TTKDTM (trong đó có thanh toán qua ĐTDĐ) ở khu vực nông thôn nhằm mở rộng, thúc đẩy TTKDTM trên địa bàn nông thôn, vùng sâu, vùng xa, hải đảo; tạo điều kiện cho các NHTM và các tổ chức đối tác của NHTM phát huy lợi thế về công nghệ và mạng lưới, mở rộng độ phủ của các dịch vụ thanh toán tới các khu vực chưa có sự hiện diện của NHTM trên địa bàn cả nước.

Một số mô hình thanh toán đã được phép triển khai thí điểm có ứng dụng trên nền tảng mạng ĐTDĐ như: Mô hình dịch vụ chuyển tiền giá trị nhỏ của Vietcombank trên cơ sở hợp tác sử dụng mạng lưới các đại lý viễn thông của Công ty Cổ phần Di động Trực tuyến ở khu vực nông thôn; Mô hình dịch vụ chuyển tiền của Ngân hàng MB trên cơ sở hợp tác sử dụng mạng lưới của Viettel ở địa bàn nông thôn, miền núi, hải đảo. Các đơn vị được NHNN chấp thuận thí điểm đã có sự phối hợp chặt chẽ với tổ chức hợp tác để cung cấp dịch vụ có chất lượng ngay từ đầu, tạo niềm tin cho khách hàng sử dụng dịch vụ.

Cơ chế, chính sách phát triển thanh toán qua điện thoại di động tại Việt Nam

Trong thời gian qua, Chính phủ và NHNN đã và đang tích cực xác lập, hoàn thiện hành lang pháp lý nhằm quản lý và thúc đẩy sự phát triển của các dịch vụ TTKDTM nói chung cũng như thanh toán qua ĐTDĐ nói riêng. Nhiều văn bản hướng dẫn Luật bao gồm nghị định, thông tư, quyết định điều chỉnh hoạt động thanh toán điện tử nói chung và thanh toán qua ĐTDĐ nói riêng đã được ban hành, cụ thể như:

- Trên cơ sở Luật Giao dịch Điện tử số 51/2005/QH11, Chính phủ đã ban hành Nghị định số 35/2007/NĐ-CP về giao dịch điện tử trong hoạt động ngân hàng, tạo hành lang pháp lý cơ bản cho các giao dịch điện tử nói chung và giao dịch qua ĐTDĐ nói riêng.

- Trên cơ sở Luật NHNN năm 2010, Chính phủ ban hành Nghị định số 101/2012/NĐ-CP về TTKDTM (được sửa đổi, bổ sung tại Nghị định số 80/2016/NĐ-CP), trong đó có quy định về các dịch vụ trung gian thanh toán và điều kiện cung ứng dịch vụ trung gian thanh toán.

NHNN cũng đã ban hành Thông tư số 39/2014/TT-NHNN hướng dẫn về dịch vụ trung gian thanh toán (được sửa đổi, bổ sung tại Thông tư số 20/2016/TT-NHNN và Thông tư số 30/2016/TT-NHNN), tạo cơ sở pháp lý để các tổ chức không phải ngân hàng kết hợp với ngân hàng cung ứng các dịch vụ trung gian thanh toán nói chung bao gồm cả dịch vụ thanh toán qua ĐTDĐ.

NHNN ban hành các quy định về: hoạt động thẻ ngân hàng (Thông tư số 19/2016/TT-NHNN); các nguyên tắc quản lý rủi ro trong hoạt động ngân hàng điện tử (Quyết định số 35/2007/QĐ-NHNN); đảm bảo an toàn, bảo mật hệ thống công nghệ thông tin trong hoạt động ngân hàng (Thông tư số 31/2015/TT-NHNN); an toàn, bảo mật cho việc cung cấp dịch vụ ngân hàng trên internet (Thông tư số 35/2016/TT-NHNN).

- NHNN cũng đã trình Chính phủ ban hành Nghị định số 96/2014/NĐ-CP quy định xử phạt vi phạm hành chính trong lĩnh vực tiền tệ và ngân hàng nói chung, bao gồm quy định xử phạt vi phạm hành chính đối với hoạt động thanh toán, trung gian thanh toán; phối hợp với Bộ Công an nghiên cứu, trình Chính phủ ban hành Nghị định số 25/2014/NĐ-CP quy định về phòng, chống tội phạm và vi phạm pháp luật khác có sử dụng công nghệ cao trong hoạt động thanh toán điện tử nhằm hoàn thiện hơn cơ sở pháp lý về phòng, chống tội phạm công nghệ cao trong lĩnh vực thanh toán.

- Nhằm đẩy mạnh phát triển TTKDTM, Thủ tướng Chính phủ đã ký Quyết định số 2545/QĐ-TTg phê duyệt Đề án phát triển TTKDTM tại Việt Nam giai đoạn 2016-2020 và Quyết định số 1726/QĐ-TTg phê duyệt Đề án nâng cao khả năng tiếp cận dịch vụ ngân hàng cho nền kinh tế.

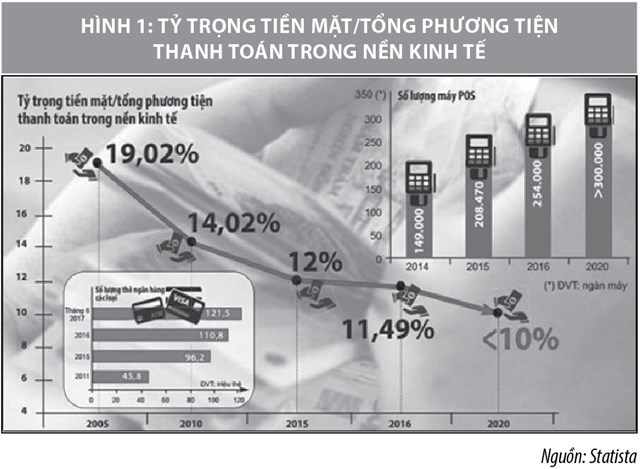

Các mục tiêu được đặt ra tại các Đề án gồm: (i) Đến cuối năm 2020, tỷ trọng tiền mặt trên tổng phương tiện thanh toán ở mức thấp hơn 10%; (ii) Tập trung phát triển một số phương tiện và hình thức thanh toán mới, hiện đại như thanh toán qua ĐTDĐ, thiết bị kỹ thuật số... góp phần thúc đẩy tài chính toàn diện; (iii) Tăng mạnh số người dân được tiếp cận các dịch vụ thanh toán, nâng tỷ lệ người dân từ 15 tuổi trở lên có tài khoản tại ngân hàng lên mức ít nhất 70% vào cuối năm 2020; (iv) Nâng cao khả năng tiếp cận các dịch vụ ngân hàng, trong đó bao gồm các phương tiện, dịch vụ TTKDTM cơ bản của các tổ chức cung ứng dịch vụ thanh toán hoạt động an toàn, lành mạnh, có trách nhiệm và phát triển bền vững.

Vấn đề đặt ra trong phát triển thanh toán qua điện thoại di động tại Việt Nam

Việt Nam có những điều kiện thuận lợi để phát triển thanh toán qua ĐTDĐ, do có tỷ lệ tiếp cận dịch vụ viễn thông và sử dụng ĐTDĐ ở mức khá cao. Đến nay, số lượng thuê bao di động ở Việt Nam có phát sinh lưu lượng ước đạt khoảng 140 triệu thuê bao, trong đó thuê bao 3G phát sinh lưu lượng đạt khoảng 41,8 triệu thuê bao; tức là khoảng trên 1,4 thuê bao/người dân và khoảng 0,5 thuê bao sử dụng 3G/người dân.

Bên cạnh đó, dân số Việt Nam đến cuối năm 2017 là trên 93,7 triệu người, trong đó khoảng trên 55% dân số sử dụng điện thoại thông minh. Phát triển thanh toán qua ĐTDĐ tại Việt Nam sẽ tạo điều kiện, cơ hội để phát triển các sản phẩm, dịch vụ thanh toán di động hiện đại, góp phần thúc đẩy TTKDTM và đáp ứng tốt hơn nhu cầu ngày càng cao của khách hàng, nhất là đối với nhóm dân cư khu vực nông thôn, vùng sâu, vùng xa, qua đó tăng cường khả năng tiếp cận, sử dụng các dịch vụ tài chính tại Việt Nam.

Tuy nhiên, thời gian gần đây, tội phạm trong lĩnh vực công nghệ cao, thanh toán điện tử đã có những hành vi, thủ đoạn mới, tinh vi hơn, do đó các biện pháp bảo đảm an ninh, an toàn cho các dịch vụ thanh toán dựa trên công nghệ cao cần tiếp tục được tăng cường, thường xuyên cập nhật. Sự hình thành các tổ chức không phải là ngân hàng, các công ty fintech tham gia vào lĩnh vực thanh toán đặt ra những khó khăn, thách thức cho việc xây dựng, phát triển và giám sát các phương tiện, dịch vụ thanh toán mới.

Có thể thấy, ngày nay khi công nghệ thanh toán trên thế giới đang thay đổi và phát triển nhanh chóng; thanh toán qua ĐTDĐ đang dần trở thành xu thế tất yếu, thì việc hoàn chỉnh và đồng bộ hóa hành lang pháp lý cho lĩnh vực thanh toán qua ĐTDĐ tại Việt Nam là rất cần thiết và quan trọng. Tuy nhiên, khuôn khổ pháp lý và cơ chế chính sách liên quan đến các dịch vụ, phương tiện thanh toán điện tử, hiện đại là những vấn đề mới, phức tạp, cần được tiếp tục nghiên cứu, đánh giá, sửa đổi, bổ sung để đáp ứng yêu cầu thực tế phát triển công nghệ thông tin và viễn thông.

Trong đó, cần nghiên cứu, hoàn thiện hành pháp lý về hoạt động thẻ thanh toán với việc ban hành các tiêu chuẩn cho thanh toán phi tiếp xúc, QR Code, thanh toán qua ĐTDĐ, hoàn thiện cơ sở pháp lý cho các fintech hoạt động… Đồng thời, tăng cường bảo vệ người tiêu dùng, an ninh, an toàn mạng cũng như năng lực quản lý, giám sát nhằm tạo điều kiện cho thanh toán qua ĐTDĐ tại Việt Nam phát triển an toàn, hiệu quả, đáp ứng nhu cầu thanh toán ngày càng cao của người dân, doanh nghiệp và phù hợp với tiến trình hội nhập quốc tế.

Tài liệu tham khảo:

- Luật Giao dịch điện tử số 51/2005/QH11;

- Luật Ngân hàng Nhà nước năm 2010;

- Nghị định số 35/2007/NĐ-CP của Chính phủ về giao dịch điện tử;

- Nghị định số 101/2012/NĐ-CP về thanh toán không dùng tiền mặt (được sửa đổi, bổ sung tại Nghị định số 80/2016/NĐ-CP);

- Thông tư số 39/2014/TT-NHNN hướng dẫn về dịch vụ trung gian thanh toán (sửa đổi, bổ sung tại Thông tư số 20/2016/TT-NHNN và số 30/2016/TT-NHNN).