Hoạt động kiểm soát chi đầu tư xây dựng cơ bản tại Kho Bạc Nhà Nước Trà Vinh

Việc hoàn thiện hoạt động kiểm soát chi đầu tư xây dựng cơ bản có ý nghĩa rất quan trọng, góp phần giảm thời gian, chi phí hành chính, nâng cao hiệu quả sử dụng vốn đầu tư, hạn chế thất thoát ngân sách nhà nước.

Bằng phương pháp thu thập dữ liệu thứ cấp từ Sở Tài chính tỉnh Trà Vinh, Kho bạc Nhà nước Trà Vinh, phỏng vấn cán bộ công chức làm công tác kiểm soát chi và lãnh đạo các sở ban ngành... đồng thời sử dụng phương pháp thống kê mô tả, phân tích và đánh giá, nghiên cứu này làm sáng tỏ thực trạng hoạt động kiểm soát chi đầu tư xây dựng cơ bản tại Kho bạc Nhà nước Trà Vinh thời gian qua. Qua đó, nghiên cứu cũng đề xuất một số chính sách nhằm nâng cao hiệu quả kiểm soát chi vốn đầu tư xây dựng cơ bản trong thời gian tới.

Nguồn vốn ngân sách nhà nước (NSNN) tỉnh Trà Vinh dành cho đầu tư xây dựng cơ bản luôn chiếm tỷ trọng khá lớn trong tổng chi NSNN của Tỉnh. Bình quân giai đoạn 2015-2017, nguồn vốn dành cho đầu tư xây dựng cơ bản chiếm 15,88%/tổng chi NSNN hàng năm (Phân theo nguồn vốn); chiếm 74,66%/tổng vốn khu vực nhà nước, (Cục Thống kê Trà Vinh (2017), Niên Giám Thống kê tỉnh Trà Vinh).

Tuy nhiên, việc quản lý vốn các công trình xây dựng cơ bản của các chủ đầu tư (CĐT) và hoạt động kiểm soát chi vốn đầu tư xây dựng cơ bản từ nguồn vốn NSNN qua Kho bạc Nhà nước (KBNN) thủ tục còn rườm rà, chưa đảm bảo chặt chẽ dẫn đến nhiều rủi ro thất thoát, lãng phí NSNN. Theo báo cáo của KBNN Trà Vinh (2018), trong giai đoạn năm 2015 - 2017, nhiều dự án tạm ứng vốn nhưng không thực hiện hoặc thực hiện một phần, bỏ thầu… nên không đủ khối lượng để hoàn tạm ứng, đây là khoản nợ khó đòi, với số tiền là 250,13 tỷ đồng, KBNN Trà Vinh (2018), “Báo cáo tổng hợp số dư tạm ứng vốn đầu tư quý III/2018".

Bên cạnh đó, theo số liệu báo cáo từ Sở Tài chính cho thấy, có nhiều dự án, công trình sau khi thẩm tra, phê duyệt quyết toán dự án hoàn thành bị xuất toán số tiền lớn, khó thu hồi hoặc không thu hồi được giai đoạn 2015-2017, với số tiền 14,89 tỷ đồng, làm thất thoát lớn cho NSNN, Sở Tài chính Trà Vinh (2016, 2017, 2018), “Báo cáo tình hình quyết toán dự án hoàn thành năm 2015, 2016, 2017”.

Nguyên nhân cơ bản nguồn vốn tạm ứng không thu hồi được và bị xuất toán qua công tác quyết toán và việc sử dụng vốn đầu tư chưa đạt hiệu quả cao trong thời gian qua là do trình tự, thủ tục đầu tư xây dựng cơ bản quá phức tạp, chồng chéo, thiếu tính ổn định, nên công chức Kho bạc rất dễ mắc sai sót và rủi ro liên đới trách nhiệm trong quá trình kiểm soát chi. Bên cạnh đó, năng lực của các chủ đầu tư, Ban Quản lý dự án còn hạn chế, việc cập nhật các thông tin, quy định mới chưa kịp thời, đặc biệt là thủ tục đầu tư xây dựng cơ bản phức tạp, chồng chéo, nên quá trình kiểm soát chi gặp một số sai sót nhất định, dẫn đến nhiều rủi ro, thất thoát NSNN.

Vấn đề đặt ra là làm thế nào để kiểm soát chi vốn đầu tư xây dựng cơ bản nguồn NSNN qua KBNN đảm bảo đơn giản, nhanh chóng, chặt chẽ, tiết kiệm, hiệu quả và hạn chế tối đa các rủi ro, sai sót trong hoạt động kiểm soát chi có thể xảy ra. Việc hoàn thiện hoạt động kiểm soát chi vốn đầu tư xây dựng cơ bản tại KBNN Trà Vinh có ý nghĩa rất quan trọng, góp phần giảm thời gian, chi phí hành chính, nâng cao hiệu quả sử dụng vốn đầu tư xây dựng cơ bản. Việc hạn chế tối đa thất thoát NSNN và rủi ro là một yêu cầu cần sớm được hoàn thiện trong thời gian tới.

Thực trạng kiểm soát chi vốn đầu tư xây dựng cơ bản tại Kho bạc Nhà nước Trà Vinh

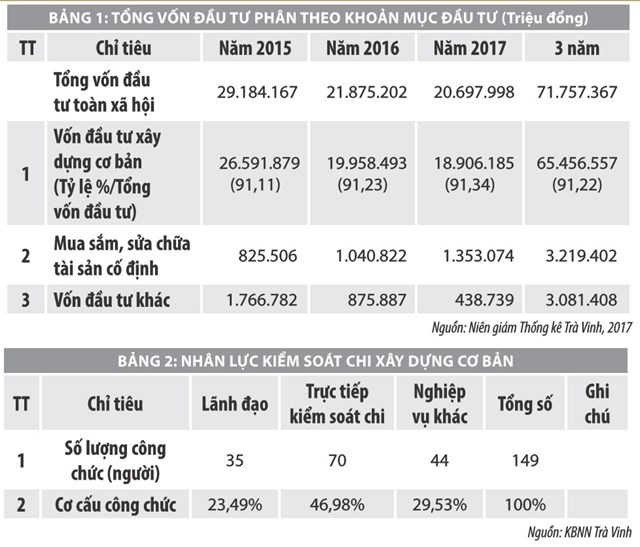

Tổng vốn đầu tư toàn xã hội của tỉnh Trà Vinh có chiều hướng giảm từ 29.184.167 triệu đồng năm 2015 và xuống còn 20.697.998 triệu đồng vào năm 2017, giảm bình quân 2.828.723 triệu đồng/năm, tương đương 11,83%/năm.

Số liệu thống kê cho thấy, vốn xây dựng cơ bản của Tỉnh chiếm tỷ trọng lớn trong tổng vốn đầu tư toàn xã hội (bình quân 65.456.557 triệu đồng/năm; bằng 91,22%). Như vậy, vai trò công tác quản lý nhà nước lĩnh vực xây dựng cơ bản của các ngành, các cấp rất nặng về, cần phải tập trung cải cách hành chính, ứng dụng công nghệ thông tin trong quản lý để mang lại hiệu quả cao hơn. Cụ thể:

Nguồn nhân lực kiểm soát chi vốn đầu tư xây dựng cơ bản

Đội ngũ công chức kiểm soát chi vốn đầu tư xây dựng cơ bản hệ thống KBNN Trà Vinh được tổ chức luồng công việc theo quy định tại Quyết định số 1399/QĐ-BTC ngày 15/7/2015; Quyết định số 1357/QĐ-BTC ngày 19/7/2017 của Bộ Tài chính và Quyết định số 4377/QĐ-KBNN ngày 15/9/2017 của KBNN Trung ương. Cán bộ chủ chốt tính đến hết tháng 06/2018 là 35 người. Trong đó, tại Văn phòng KBNN Tỉnh là 19 người và tại 8 KBNN cấp huyện là 16 người, có trình độ từ đại học trở lên. Tất cả cán bộ chủ chốt hệ thống KBNN Trà Vinh đều đã học và có chứng chỉ chuyên viên (31 người), chuyên viên chính (03 người) và đã học xong cao cấp lý luận chính trị hành chính 16/34 người.

Theo báo cáo của KBNN Trà Vinh (2018), trong giai đoạn năm 2015 - 2017, có nhiều dự án tạm ứng vốn nhưng không thực hiện hoặc thực hiện một phần, bỏ thầu… nên không có đủ khối lượng để hoàn tạm ứng, đây là khoản nợ khó đòi, với số tiền là 250,13 tỷ đồng, KBNN Trà Vinh (2018).

Đối với công chức trực tiếp kiểm soát chi vốn đầu tư xây dựng cơ bản hệ thống KBNN Trà Vinh hiện nay là 70/149 người (bằng 46,982%/Tổng số cán bộ công chức). Có 100% công chức kiểm soát chi đã được học qua các lớp tiền công chức, bồi dưỡng nghiệp vụ KBNN. Về số lượng, cơ cấu cán bộ, công chức hệ thống KBNN Trà Vinh được tác giả khảo sát và tổng hợp cụ thể tại Bảng 2.

Số liệu thống kê cho thấy, công chức kiểm soát chi chiếm tỷ trọng lớn trong tổng số công chức hệ thống KBNN Trà Vinh (46,98%). Tuy nhiên, với chức năng nhiệm vụ mới của bộ phận kiểm soát chi hiện nay và tương lai là rất nhiều và nặng nề, nên lãnh đạo Kho bạc cần phải quan tâm, điều chỉnh tăng số lượng công chức kiểm soát chi nhằm đáp ứng kịp thời công việc, tránh rủi ro và gây áp lực cho công chức.

Cơ chế, chính sách kiểm soát chi vốn đầu tư xây dựng cơ bản

Về cơ chế, chính sách, quy trình nghiệp vụ kiểm soát chi vốn đầu tư xây dựng cơ bản mà công chức kiểm soát chi của Kho bạc bắt buộc phải nắm vững khi thực hiện nhiệu vụ đối với từng loại nguồn vốn, cấp ngân sách; từng loại, nhóm công trình, dự án cụ thể… Theo đó, công chức kiểm soát chi phải nắm những nội dung cơ bản theo các văn bản quy định sau: Luật Đầu tư công năm 2014; Luật Xây dựng năm 2014; Luật NSNN năm 2015; Nghị định số 32/2015/NĐ-CP về quản lý chi phí đầu tư xây dựng; Nghị định số 37/2015/NĐ-CP về hợp đồng Xây dựng; Nghị định số 59/2015/NĐ-CP về quản lý dự án đầu tư xây dựng; Nghị định số 42/2017/NĐ-CP…; Thông tư số 08/2016/TT-BTC ngày 18/01/2016; Thông tư số 108/2016/TT-BTC ngày 30/6/2016; Thông tư số 52/2018/TT-BTC ngày 24/5/2018; Quyết định số 430/QĐ-BTC ngày 08/3/2017 của Bộ Tài chính; Văn bản số 9550/BTC-KBNN ngày 18/7/2017 về việc triển khai đề án “Thống nhất đầu mối kiểm soát các khoản chi NSNN qua KBNN”…

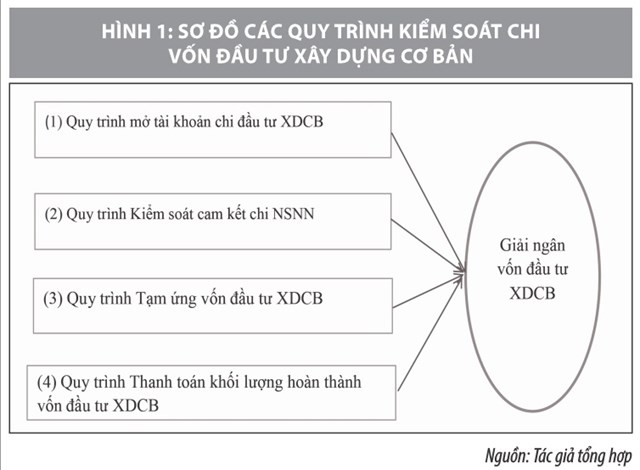

Quy trình nghiệp vụ kiểm soát chi vốn đầu tư xây dựng cơ bản

Ngoài ra, còn một số nghiệp vụ nhỏ lẻ khác liên quan đến hoạt động kiểm soát chi vốn đầu tư xây dựng cơ bản như: Nhập kế hoạch vốn vào chương trình TABMIS; kiểm soát chi chi phí Ban quản lý dự án; kiểm soát chi chi phí đền bù giải phóng mặt bằng, tái định cư; kiểm soát chi các đề tài, đề án khoa học; đối chiếu kế hoạch vốn hàng năm; chuyển số dư kế hoạch vốn sang năm sau; đối chiếu số liệu thanh toán để phục vụ công tác quyết toán dự án hoàn thành; lập các loại báo cáo định kỳ tháng, quý, năm và báo cáo quyết toán vốn đầu tư xây dựng cơ bản hàng năm theo quy định Luật NSNN và các văn bản hướng dẫn của Bộ Tài chính, KBNN Trung ương…

Tình hình tạm ứng, thanh toán vốn đầu tư xây dựng cơ bản trên địa bàn Trà Vinh

Kết quả giải ngân vốn đầu tư xây dựng cơ bản của Tỉnh giảm dần qua các năm. Năm 2015 đạt 95,2%; năm 2016 đạt 82,75% và năm 2017 đạt 69,25% kế hoạch vốn.

Nguyên nhân giải ngân vốn đầu tư xây dựng cơ bản hàng năm đạt thấp là do trình tự, hồ sơ, thủ tục lĩnh vực đầu tư xây dựng cơ bản rất đa dạng, phức tạp liên quan đến rất nhiều ngành, nhiều lĩnh vực; các văn bản pháp lý như: luật, nghị định, thông tư hướng dẫn lĩnh vực này không ổn định, thường xuyên thay đổi, các đơn vị cập nhật không kịp thời, lúng túng trong tổ chức triển khai thực hiện; công tác đền bù giải phóng mặt bằng các dự án lớn lĩnh vực giao thông, thủy lợi, bệnh viện, trường học… gặp nhiều khó khăn, nên giải ngân chậm, làm tồn đọng vốn đầu tư hàng năm rất nhiều, bình quân giai đoạn 2015-2017 tồn đọng vốn 544.019 triệu đồng/năm, chiếm 19,2% kế hoạch vốn, lãng phí tiềm năng, nhất là vốn vay, vốn trái phiếu chính phủ.

Giải pháp nâng cao hiệu quả kiểm soát chi đầu tư xây dựng cơ bản tại KBNN Trà Vinh

Để kiểm soát chi vốn đầu tư xây dựng cơ bản nguồn NSNN qua KBNN đảm bảo đơn giản, nhanh chóng, chặt chẽ, tiết kiệm, hiệu quả và hạn chế tối đa các rủi ro, sai sót trong hoạt động, KBNN Trà Vinh cần tập trung thực hiện các nội dung sau:

Nâng cao trình độ của cán bộ làm công tác kiểm soát chi đầu tư xây dựng cơ bản:

Số liệu thống kê cho thấy, công chức kiểm soát chi chiếm tỷ trọng lớn trong tổng số công chức hệ thống KBNN Trà Vinh (46,98%). Tuy nhiên, với chức năng nhiệm vụ mới của bộ phận kiểm soát chi hiện nay và tương lai là rất nhiều và nặng nề, nên lãnh đạo Kho bạc phải quan tâm, điều chỉnh tăng số lượng công chức kiểm soát chi nhằm đáp ứng kịp thời công việc, tránh rủi ro và gây áp lực cho công chức.

Nguồn nhân lực của hệ thống KBNN hiện nay cơ bản đảm bảo, tuy nhiên vẫn còn thiếu số lượng so với biên chế được giao. Thực tế hiện nay chỉ có 149/156 công chức, còn thiếu 7 công chức so với biên chế được giao. Dự kiến giai đoạn từ năm 2019-2020 sẽ về hưu 8 công chức, tổng số thiếu 15 người so với chỉ tiêu được giao, KBNN Trà Vinh sẽ thực hiện tuyển thêm khoảng 12 biên chế này theo quy định của Bộ Tài chính; ưu tiên tuyển các công chức có đạo đức tốt, có trình độ, năng lực chuyên môn từ khá trở lên, từ các ngành ở địa phương hiện nay sang Kho bạc là giải pháp tốt nhất.

Ứng dụng công nghệ thông tin trong quản lý kiểm soát:

Hiện nay tại hệ thống KBNN Trà Vinh có 21 ứng dụng công nghệ thông tin đang hoạt động ổn định. Từng bước nâng cấp, mở rộng theo định hướng phát triển của ngành KBNN đến năm 2020 và những năm tiếp theo. Định hướng sẽ tích hợp một số phần mềm tương đồng, giảm đầu mối.

Đẩy mạnh cải cách tinh giảm thủ tục thanh toán:

Vận động đối với cán bộ công chức hệ thống KBNN Trà Vinh có đủ năng lực tham gia tích cực cùng với các ngành ở địa phương để nghiên cứu đóng góp, đề xuất sửa đổi, bổ sung các văn bản liên quan đến quản lý vốn đầu tư công, như: Luật Đầu tư công 2014, Luật Xây dựng 2014 … và các nghị định, thông tư hướng dẫn liên quan đến các luật này để nhằm giảm bớt thủ tục hành chính, tạo môi trường đầu tư xây dựng cơ bản thông thoáng, thúc đẩy tăng trưởng kinh tế nhanh, bền vững nhưng đảm bảo quản lý vốn đầu tư xây dựng cơ bản, NSNN chặt chẽ, công khai, minh bạch, công bằng và ổn định.

Việc sửa đổi, bổ sung, thay thế các cơ chế, chính sách đầu tư công theo hướng thông thoáng, đảm bảo quản lý chặt chẽ thì Quốc hội, Chính phủ và các bộ, ngành cần lấy ý kiến rộng rãi đến từng địa phương, đặc biệt là những những chuyên gia đã và đang thực hiện quản lý dự án, quản lý vốn đầu tư công thì khi ban hành Luật sẽ sát thực tiễn hơn.

Hoàn thiện quy trình kiểm soát chi vốn đầu tư xây dựng cơ bản:

Theo quy định hiện nay, khi thanh toán vốn đầu tư xây dựng cơ bản qua KBNN rất nhiều loại hồ sơ pháp lý, gây tốn kém thời gian, kinh phí, chồng chéo chức năng, nhiệm vụ các ngành chuyên môn, dẫn đến trách nhiệm không rõ ràng. Thực hiện chủ trương của Chính phủ về cải cách thủ tục hành chính, đơn giản hóa quy trình nghiệp vụ, rút ngắn thời gian giải ngân, giảm chi phí và tăng cường trách nhiệm các ngành chuyên môn và hạn chế tối đa rủi ro liên đới trách nhiệm. Do vậy, cấp có thẩm quyền cần giảm bớt hồ sơ pháp lý trong quy trình kiểm soát chi tại Kho bạc, bởi vì các thủ tục này được các ngành chuyên môn đã thẩm định, Kho bạc không cần phải kiểm tra lại (Bảng 3).

Nhằm giảm bớt thủ tục hành chính, đơn giản hóa thủ tục, giảm bớt thời gian và chi phí, việc kiểm soát chi vốn đầu tư xây dựng cơ bản cần được thực hiện chặt chẽ, nhanh chóng, thuận lợi cho chủ đầu, đẩy nhanh tiến độ giải ngân các nguồn vốn từ NSNN qua KBNN, Kho bạc căn cứ trên cơ sở các điều khoản quy định trong hợp đồng A-B để kiểm soát chi là phù hợp và hiệu quả nhất.

Tài liệu tham khảo:

- Quốc hội (2014), Luật Đầu tư công số 49/2014/QH13 ngày 18/6/2014;

- Quốc hội (2014), Luật Xây dựng số 50/2014/QH13 ngày 18/6/2014;

- Bộ Tài chính, Thông tư số 08/2016/TT-BTC ngày 18/01/2016 Quy định về quản lý, thanh toán vốn đầu tư sử dụng nguồn vốn NSNN;

- Bộ Tài chính, Quyết định số 430/QĐ-BTC ngày 08/3/2017 về việc ban hành kế hoạch phát triển hệ thống KBNN giai đoạn 2017-2020;

- Ban Công tác Đại biểu thuộc Ủy ban Thường vụ Quốc hội (2014), Giải pháp hoàn thiện hoạt động kiểm soát chi vốn đầu tư xây dựng cơ bản qua hệ thống KBNN;

- Cục Thống kê tỉnh Trà Vinh (2018), Niên giám Thống kê Trà Vinh 2017;

- Nguyễn Thị Hiền (2010), Hoàn thiện kiểm soát chi đầu tư xây dựng cơ bản tại KBNN Hà Nội, Luận văn Thạc sỹ kinh tế, Đại học kinh tế quốc dân, Hà Nội;

- KBNN Trà Vinh (2016), Báo cáo tổng hợp quyết toán vốn đầu tư xây dựng cơ bản, ngân sách trung ương năm 2015 tỉnh Trà Vinh;

- KBNN Trà Vinh (2015-2017), Báo cáo tổng hợp quyết toán vốn đầu tư xây dựng cơ bản, ngân sách trung ương năm 2015-2017 tỉnh Trà Vinh;

- Cao Cự Nhâm (2018), Giải pháp quản lý rủi ro trong công tác kiểm soát chi ngân sách nhà nước qua KBNN, Hội đồng Khoa học và Công nghệ - Kho bạc Nhà nước nghiệm thu ngày 26/7/2018, tại Hà Nội.