Kiểm soát chi đầu tư xây dựng cơ bản từ nguồn ngân sách tại KBNN Thừa Thiên - Huế

Hiện nay, chi đầu tư công luôn chiếm một tỷ trọng khá lớn trong tổng chi ngân sách hàng năm của nhà nước. Làm thế nào để kiểm soát và nâng cao hiệu quả đầu tư công là vấn đề đặt ra với các cơ quan quản lý nhà nước.

Nghiên cứu công tác kiểm soát chi đầu tư xây dựng cơ bản từ ngân sách tại Kho bạc Nhà nước Thừa Thiên - Huế được tác giả sử dụng các phương pháp như: Phân tích tình huống, phỏng vấn trực tiếp, khảo sát qua hồ sơ tài liệu nhằm đánh giá thực trạng, nhận diện những hạn chế trong công tác kiểm soát chi đầu tư xây dựng cơ bản tại Kho bạc Nhà nước Thừa Thiên - Huế, đồng thời gợi mở một số định hướng để hoạt động này đạt hiệu quả hơn trong thời gian tới.

Cơ sở lý luận và phương pháp nghiên cứu

Trên cơ sở các nhân tố tác động đến công tác kiểm soát chi đầu tư xây dựng cơ bản tại Kho bạc Nhà nước (KBNN) Thừa Thiên - Huế , tác giả đề xuất mô hình nghiên cứu dưới dạng hồi quy tuyến tính như sau:

Y = β0 + β1F1 + β2F2 + β3F3+ β4F4 +β5F5 +… + e

Trong đó:

Y: Công tác Kiểm soát chi đầu tư xây dựng cơ bản (XDCB) từ nguồn ngân sách nhà nước (NSNN) qua KBNN;

F1, F2, F3, F4, F5… là các nhân tố tác động đến công tác kiểm soát chi vốn đầu tư xây dựng cơ bản (XDCB) từ NSNN qua KBNN;

βi: Hệ số hồi quy riêng từng phần tương ứng với các biến độc lập Fi;

e: Sai số của mô hình.

Từ mô hình nghiên cứu đề xuất trên, tác giả thiết kế bảng hỏi phỏng vấn các đối tượng là cán bộ kho bạc và các chủ đầu tư có liên quan trực tiếp đến công tác kiểm soát chi. Bảng hỏi được thiết kế theo thang điểm Likert 5 mức độ đánh giá các tiêu chí thuộc các nhân tố nêu trên.

Trong nghiên cứu, tác giả sử dụng phương pháp phân tích nhân tố khám phá và phân tích hồi quy bội. Với số lượng 22 biến quan sát trong thiết kế điều tra thì cần phải đảm bảo có ít nhất 110 quan sát trong mẫu điều tra. Để đảm bảo yêu cầu, mẫu điều tra của tác giả là 150 phiếu, đây là các đối tượng có liên quan đến công tác Kiểm soát chi vốn đầu tư XDCB từ NSNN tại KBNN.

Thông tin thu thập được làm sạch, xử lý bằng phần mềm SPSS 20.0. Thang đo sau khi được đánh giá bằng phương pháp hệ số tin cậy Cronbach Alpha. Các phương pháp được sử dụng như thống kê mô tả, phương pháp so sánh, phân tổ thống kê… Phương pháp toán kinh tế: Phân tích nhân tố khám phá và hồi quy tương quan.

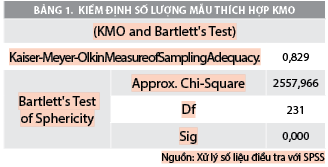

Kết quả xử lý cho thấy, tất cả các chỉ tiêu đều phù hợp khi kiểm tra độ tin cậy của thang đó, cũng như phân tích khám phá (EFA) các nhân tố liên quan.

Ngoài ra, giá trị kiểm định Bartlett’s Test với giả thuyết: H0 “Các biến không tương quan với nhau” bằng 2.557,966 với mức ý nghĩa thống kê dưới 5% đã bác bỏ giả thuyết H0, đồng nghĩa với việc các biến có tương quan với nhau và việc áp dụng phân tích nhân tố là thích hợp.

Kết quả và thảo luận

Kết quả phân tích các nhân tố của nghiên cứu cho thấy, có 5 nhóm nhân tố ảnh hưởng đến chất lượng công tác kiểm soát chi vốn đầu tư XDCB từ NSNN qua KBNN Thừa Thiên - Huế thông qua đánh giá của các cán bộ kho bạc và các chủ đầu tư.

- Nhân tố thứ nhất (F1): Giá trị Eigenvalue bằng 6,857. Với các yếu tố điều tra nhân tố này được đặt tên là Năng lực, trách nhiệm của cán bộ kiểm soát chi.

- Nhân tố thứ hai (F2): Có giá trị Eigenvalue là 3,426. Với các yếu tố điều tra, nhân tố này được đặt tên là Cơ chế chính sách.

- Nhân tố thứ ba (F3): Có giá trị Eigenvalue là 2,674. Với các yếu tố điều tra, nhân tố này được đặt tên là Năng lực, trách nhiệm của Chủ đầu tư.

- Nhân tố thứ tư (F4): Có giá trị Eigenvalue là 1,557. Với các yếu tố điều tra, nhân tố này được đặt tên là Hồ sơ thủ tục, quy trình nghiệp vụ. soát chi vốn đầu tư XDCB từ NSNN qua KBNN Thừa Thiên - Huế.

- Nhân tố thứ năm (F5): Có giá trị Eigenvalue là 1,149. Với các yếu tố điều tra, nhân tố này được đặt tên là Ứng dụng hệ thống TABMIS. Đây là nhân tố khá mới trong nghiên cứu, các đối tượng được phỏng vấn đánh giá quan trọng cuối cùng được 5,22% công tác kiểm soát chi vốn đầu tư XDCB từ NSNN qua KBNN Thừa Thiên - Huế.

Ngoài ra, do tổng phương sai rút trích của tất cả các nhân tố đưa vào phân tích bằng 71,19% lớn hơn tiêu chuẩn 50% cho thấy sự phù hợp của phân tích nhân tố đối với tập hợp các biến nghiên cứu.

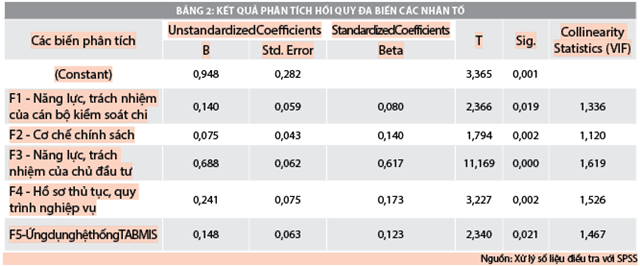

Y = 0,984 + 0,140 F1 + 0,075 F2 + 0,688 F3 + 0,241 F4 + 0,148 F5

Theo phương trình hồi quy phân tích được ở trên, có 5 nhân tố có mối quan hệ tuyến tính với công tác Kiểm soát chi vốn đầu tư XDCB từ NSNN qua KBNN Thừa Thiên - Huế với mức ý nghĩa Sig < 0,05. Tất cả đều có tác động dương, phản ánh tỷ lệ thuận đến công tác Kiểm soát chi vốn đầu tư XDCB từ NSNN qua KBNN Thừa Thiên - Huế.

Từ kết quả mô hình hồi quy tuyến tính cho thấy, hệ số hồi quy của các biến độc lập theo mức độ từ quan trọng đến ít quan trọng: F3 (Năng lực, trách nhiệm của chủ đầu tư), F4 (Hồ sơ thủ tục, quy trình nghiệp vụ), F5 (Ứng dụng hệ thống TABMIS), F1 (Năng lực, trách nhiệm của cán bộ kiểm soát chi) và F2 (Cơ chế chính sách).

Nghiên cứu thực tế cho thấy, một trong những yếu tố quan trọng việc kiểm soát chi đó là ứng dụng hệ thống TABMIS trong quá trình quản lý, theo dõi và giúp các cán bộ thuận lợi hơn trong khâu xử lý. Qua đó, hiệu quả của công tác kiểm soát chi được nâng cao hơn.

- F3 (Năng lực, trách nhiệm của chủ đầu tư): Hệ số hồi quy của nhân tố F3 trong mô hình hồi quy bằng 0,688 với mức ý nghĩa <0,05 cho thấy nhân tố F3 có ảnh hưởng rất mạnh đến công tác Kiểm soát chi vốn đầu tư XDCB tại KBNN. Trong điều kiện các nhân tố khác của mô hình không thay đổi, nếu điểm số của nhân tố này tăng lên 1% thì công tác Kiểm soát chi vốn đầu tư XDCB tại KBNN sẽ hiệu quả hơn thêm 0,68 % và ngược lại. Điều này phù hợp với điều kiện thực tế hiện nay, bởi nếu các chủ đầu tư có năng lực và trách nhiệm thì khi làm các hồ sơ, thủ tục sẽ tuân thủ đúng quy định, tránh được các sai phạm dẫn đến việc kiểm soát hồ sơ nhanh và hiệu quả hơn.

- F4 (Hồ sơ thủ tục, quy trình nghiệp vụ): Hệ số hồi quy của nhân tố F4 trong mô hình hồi quy bằng 0,241 có ý nghĩa ở mức < 0,05 cho thấy, trong điều kiện các nhân tố khác của mô hình không thay đổi, nếu điểm số của nhân tố này tăng lên 1% thì công tác Kiểm soát chi vốn đầu tư XDCB tại KBNN tốt hơn thêm 0,241% và ngược lại.

- F5 (Ứng dụng hệ thống TABMIS): Hệ số hồi quy của nhân tố F5 trong mô hình hồi quy bằng 0,148 với mức ý nghĩa < 0,05. Trong điều kiện các nhân tố khác của mô hình không thay đổi, nếu điểm số của nhân tố này tăng lên 1% thì công tác Kiểm soát chi vốn đầu tư XDCB tại KBNN tốt hơn thêm 0,148% và ngược lại. Qua nghiên cứu thực tế cho thấy, một trong những yếu tố quan trọng việc Kiểm soát chi đó là ứng dụng hệ thống TABMIS trong quá trình quản lý, theo dõi và nó giúp các cán bộ thuận lợi hơn trong khâu xử lý. Qua đó, hiệu quả của công tác kiểm soát chi sẽ được nâng cao hơn.

- F1 (Năng lực, trách nhiệm của cán bộ kiểm soát chi): Với hệ số hồi quy của nhân tố F1 trong mô hình là 0,140 cho thấy, trong điều kiện các nhân tố khác của mô hình không thay đổi, nếu điểm số của nhân tố này tăng lên 1% thì công tác Kiểm soát chi vốn đầu tư XDCB tại KBNN tốt hơn thêm 0,140% và ngược lại.

- F2 (Cơ chế chính sách): Với hệ số hồi quy của nhân tố F2 trong mô hình là 0,075 cho thấy, trong điều kiện các nhân tố khác của mô hình không thay đổi, nếu điểm số của nhân tố này tăng lên 1% thì công tác Kiểm soát chi vốn đầu tư XDCB tại KBNNtốt hơn thêm 0,075% và ngược lại.

Kết luận

Qua nghiên cứu cho thấy tầm quan trọng của quản lý đầu tư nói chung và hoạt động kiểm soát đầu tư xây dựng cơ bản nói riêng. Việc kiểm soát chi đầu tư xây dựng cơ bản hiệu quả có ảnh hưởng trực tiếp đến sự phát triển kinh tế của từng địa phương, từng ngành và cả nước. Công tác này đóng vai trò quan trọng trong việc sử dụng hiệu quả nguồn vốn NSNN, tác động tích cực tới việc triển khai dự án đầu tư nhanh chóng, sớm đưa các dự án vào hoạt động đem lại lợi ích cho hoạt động phát triển kinh tế - xã hội.

Để thực hiện được điều này, các chủ thể tham gia kiểm soát chi đầu tư XDCB phải tuân thủ chặt chẽ trật tự, kỷ cương thủ tục trình tự chi đầu tư XDCB; khắc phục những tiêu cực, vi phạm của các chủ thể quản lý; Khắc phục những hạn chế khách quan… để giảm lãng phí thất thoát tham nhũng. Tuy nhiên, trong quá trình phát triển, mọi sự luôn biến đổi không ngừng. Vì vậy, cơ chế, chính sách về kiểm soát chi đầu tư XDCB qua KBNN Thừa Thiên - Huế cần có chỉnh sửa, hoàn thiện cho phù hợp với trình độ phát triển của lực lượng sản xuất. Với cách nhìn nhận xét đoán tỉnh táo, khách quan, các chủ thể quản lý cần nâng cao hơn nữa hiệu quả công tác kiểm soát chi đầu tư XDCB.

Qua nghiên cứu lý thuyết áp dụng phân tích thực trạng hoạt động kiểm soát đầu tư vốn XDCB qua KBNN Thừa Thiên - Huế, tác giả đã chỉ ra những điểm mạnh, điểm yếu trong hoạt động này tại KBNN Thừa Thiên - Huế. Đồng thời, đề xuất một số giải pháp nhằm hoàn thiện công tác kiểm soát chi đầu tư vốn XDCB qua KBNN Thừa Thiên - Huế. Các giải pháp bao gồm hoàn thiện quy trình, thủ tục, nâng cao năng lực cán bộ, tăng cường áp dụng công nghệ thông tin trong hoạt động kiểm soát, từng bước đưa hệ thống TABMIS tham gia vào tất cả các khâu kiểm soát chi đầu tư XDCB nói riêng cũng như chi NSNN nói chung.