Kinh nghiệm quốc tế về sử dụng quỹ bù đắp thiếu hụt tài chính tại dự án PPP

Một trong những động lực thúc đẩy mô hình hợp tác công - tư (PPP) là Nhà nước phải có cơ chế chính sách hỗ trợ hợp lý để thu hút khu vực đầu tư tư nhân tích cực tham gia vào mô hình này, đặc biệt là trong lĩnh vực hỗ trợ tài chính, cụ thể là Quỹ Bù đắp thiếu hụt tài chính.

Trên cơ sở nghiên cứu 3 Quỹ Bù đắp thiếu hụt tài chính điển hình gồm: Quỹ đầu tư cơ sở hạ tầng ở Mexico; Chương trình hỗ trợ tài chính cho các dự án PPP cơ sở hạ tầng ở Ấn Độ; Quỹ Phát triển dự án cơ sở hạ tầng ở Pakistan, bài viết đánh giá đặc điểm cơ bản của các quỹ này, từ đó rút ra bài học áp dụng và triển khai các quỹ này trong việc hỗ trợ xây dựng cơ sở hạ tầng.

Kinh nghiệm sử dụng Quỹ Bù đắp thiếu hụt tài chính tại các dự án PPP tại một số quốc gia

Quỹ Đầu tư cơ sở hạ tầng ở Mexico

Trước khi Quỹ Đầu tư cơ sở hạ tầng (FONADIN) ra đời, Mexico đã có hai quỹ hỗ trợ cơ sở hạ tầng gồm: Quỹ Bảo trợ chuyển nhượng quyền khai thác đường cao tốc (FARAC) và Quỹ Đầu tư cơ sở hạ tầng (FINFRA). Cả hai quỹ này được đánh giá là yếu kém và thất bại. Với kế hoạch cơ sở hạ tầng quốc gia của Tổng thống Calderon, FARAC và FINFRA đã được hợp nhất thành FONADIN - Quỹ Đầu tư cơ sở hạ tầng quốc gia.

FONADIN ra đời nhằm để thực hiện đấu thầu các hợp đồng mới cho một số thương vụ nhượng quyền khai thác các đoạn đường cao tốc đã được FARAC mua, đồng thời huy động vốn đầu tư khu vực tư nhân trong các lĩnh vực khác bằng cách cung cấp các khoản tài trợ để dự án PPP trở nên khả thi về mặt tài chính. FONADIN được quản lý bởi Ngân hàng Phát triển quốc gia của Mexico (BANOBRAS).

Về nguồn kinh phí: FONADIN không nhận bất kỳ khoản phân bổ kinh phí hàng năm nào từ ngân sách quốc gia. Số vốn ban đầu của Quỹ là 3,3 tỷ USD, được tích lũy từ việc giải thể và chuyển giao tài sản của FARAC và FINFRA vào năm 2008. Quỹ cũng nhận được doanh thu từ các tuyến đường công cộng có thu phí (World Bank, 2012).

FONADIN cung cấp những khoản hỗ trợ có hoàn lại (vốn rủi ro, nợ trực thuộc và bảo lãnh) và những khoản hỗ trợ không hoàn lại (trợ cấp cho các nghiên cứu dự án và VGF). Lợi nhuận từ các khoản hỗ trợ hoàn lại được dùng để bù đắp cho các khoản hỗ trợ không hoàn lại.

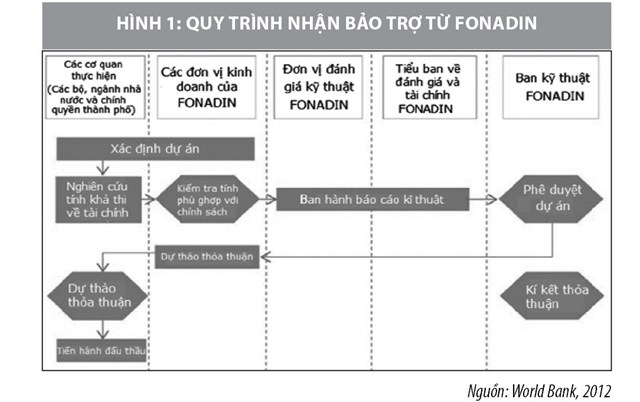

Về quy trình vận hành và tiêu chí lựa chọn dự án: Khi lựa chọn dự án nhận tài trợ, FONADIN áp dụng các tiêu chuẩn sau: Dự án phải tạo ra doanh thu thông qua phí sử dụng; Khoản trợ cấp không thể vượt quá 50% tổng đầu tư; Các nhà đầu tư tư nhân phải góp ít nhất phải là 20% tổng vốn đầu tư; Dự án phải thuộc một trong các lĩnh vực sau: Viễn thông, vận tải, nước và vệ sinh, môi trường, hoặc du lịch; FONADIN không hoạt động trong hai lĩnh vực điện lực và dầu khí do hai doanh nghiệp quốc doanh độc quyền quản lý: Công ty Dầu mỏ Mexico (PEMEX) và Ủy ban Điện Lực Liên bang (CFE). Các dự án thông qua các tiêu chí nhận được tài trợ theo quy trình được mô tả qua hình 1.

Về hiệu quả, FONADIN đã có nhiều đóng góp cho việc phát triển các dự án PPP, đặc biệt là trong lĩnh vực giao thông vận tải. Trong giai đoạn 2010-2012, mỗi đồng USD trợ cấp của FONADIN đã đem về tới 7 đồng USD vốn đầu tư từ khu vực tư nhân vào cơ sở hạ tầng (World Bank, 2012).

Tuy nhiên, thành công của FONADIN còn bị hạn chế bởi một số thách thức về chính trị và tài chính với những dự án PPP lớn:

(i) Các quan chức chính quyền địa phương chưa tin tưởng về hiệu quả tham gia của khu vực tư nhân vào cơ sở hạ tầng và vẫn mong nắm quyền kiểm soát các dự án công cộng mới được cấp vốn.

(ii) Bất chấp sự phức tạp và yêu cầu chính xác khi triển khai đối với các dự án PPP, các áp lực chính trị trong việc phải phê duyệt nhanh chóng đã dẫn đến những dự án thất bại và kém phát triển.

(iii) Phân bổ rủi ro không đúng cách đã tạo ra rủi ro tín dụng cao bất thường cho các cơ quan triển khai, dẫn đến việc đấu thầu các dự án PPP thất bại (World Bank, 2012).

Chương trình hỗ trợ tài chính cho các dự án PPP cơ sở hạ tầng tại Ấn Độ

Năm 2004, Chính phủ Ấn Độ triển khai Chương trình Hỗ trợ tài chính cho các dự án PPP trong lĩnh vực cơ sở hạ tầng, ngày nay được gọi là Chương trình VGF. Mục đích của chương trình này là hỗ trợ tài chính dưới các hình thức tài trợ cho các dự án theo mô hình PPP để đạt được tính khả thi hóa về mặt thương mại.

Về nguồn kinh phí: Chương trình VGF được quản lý bởi Vụ Hợp tác Công - tư Quốc gia trực thuộc Bộ Tài chính Ấn Độ. Kinh phí cho chương trình này được trích lập trên cơ sở ngân sách quốc gia hàng năm. Mỗi năm, chương trình này có thể hỗ trợ các dự án với tổng vốn đầu tư lên đến 10 lần giá trị ngân sách chương trình hàng năm; đồng thời phải bảo đảm rằng các khoản hỗ trợ của chương trình không được vượt quá phân bổ ngân sách dự kiến.

Ngoài ra, Bộ Tài chính còn cung cấp thêm một khoản vốn quay vòng giá trị 44 triệu USD để thực hiện giải ngân cho các dự án. Ngân sách của chương trình được bổ sung hàng năm bởi Chính phủ. Khoản vốn quay vòng và hạn mức phê duyệt hàng năm cung cấp sự an toàn cho các nhà đầu tư với việc thể hiện rõ ràng các nguồn tài trợ đang có sẵn cho việc giải ngân.

Về quy trình vận hành và tiêu chí lựa chọn: Chương trình chỉ cung cấp các khoản tài trợ vốn ban đầu trong giai đoạn thi công. Các khoản tài trợ không được vượt quá 20% tổng chi phí dự án và được giải ngân chỉ sau khi các công ty tư nhân đã đóng góp phần vốn cổ phần theo yêu cầu. Cơ quan triển khai hoặc chính phủ tiểu bang có thể cung cấp các khoản tài trợ bổ sung, nhưng không được vượt quá thêm 20% chi phí dự án. Những khoản tài trợ sẽ chỉ được phân bổ vào các dự án thuộc các lĩnh vực: Giao thông vận tải, nước và vệ sinh, điện lực và viễn thông.

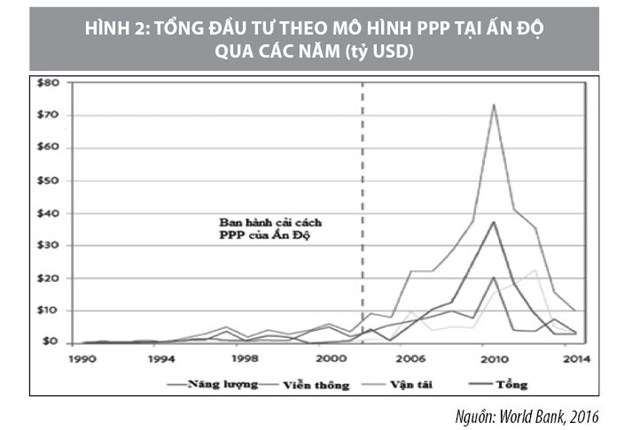

Về hiệu quả: Ảnh hưởng của việc áp dụng các chính sách khuyến khích dự án PPP mới, bao gồm chương trình VGF tới xu hướng mở rộng và đẩy mạnh PPP như trong hình 2.

Có thể thấy, kể từ khi áp dụng những chính sách khuyến khích PPP, trong đó bao gồm cả chương trình VGF, tổng đầu tư PPP đã tăng vọt trong khoảng thời gian 2005 – 2010, trong đó năng lượng là khu vực có mức tăng đáng kể nhất từ chưa đầy 2 tỷ USD năm 2005 đến gần 40 tỷ USD năm 2010. Cũng từ năm 2005 đến năm 2009, 23 dự án PPP với tổng vốn đầu tư 3,5 tỷ USD đã được nhận tài trợ, tăng hơn 4 lần so với trước đó (giá trị trung bình của các khoản trợ cấp vào khoảng 20% giá trị dự án). Ước tính mỗi USD trợ cấp của chương trình đã thu hút được 170 USD đầu tư tư nhân, chỉ xét đến những khoản tài trợ thông qua chương trình mà không tính đến những khoản trợ cấp khác của chính phủ (World Bank, 2010).

Quỹ Phát triển dự án cơ sở hạ tầng ở Pakistan

Quỹ Phát triển dự án cơ sở hạ tầng (IPDF) được thiết kế để bù đắp những chênh lệch giữa doanh thu và chi phí dự kiến cho các dự án PPP từ đó giúp các dự án trở nên khả thi về mặt tài chính. Mục đích hoạt động của quỹ này nhằm tạo ra các dịch vụ cơ sở hạ tầng có giá cả phải chăng cho các khu vực kinh tế xã hội khó khăn của đất nước.

Về nguồn kinh phí của quỹ: được phân bổ từ ngân sách hàng năm của Chính phủ và được quản lý trực tiếp bởi Bộ Tài chính.

Về tiêu chí lựa chọn: Quỹ IPDF chỉ cấp kinh phí cho các dự án đáp ứng các tiêu chí sau:

(i) Các khoản tài trợ không được quá 20% thị giá hiện tại của chi phí dự án.

(ii) Việc giải ngân của dự án phải ràng buộc với các kết quả triển khai có thể tính toán báo cáo được của khu vực tư nhân.

(iii) Dự án phải thuộc một trong các lĩnh vực sau: Vận tải và hậu cần, giao thông đô thị công cộng, dịch vụ đô thị, hoặc dự án năng lượng.

(iv) Người sử dụng dịch vụ phải thuộc nhóm không đủ khả năng để nộp thuế phí, hoặc cơ quan triển khai không đủ khả năng thực hiện dự án từ nguồn ngân sách của họ.

(v) Các khoản trợ cấp chỉ được sử dụng để làm giảm thuế phí của nhóm người sử dụng có nền tảng kinh tế xã hội khó khăn.

Hai tiêu chí cuối cùng nhằm đảm bảo quỹ đạt được mục đích của nó là tạo ra các dịch vụ cơ sở hạ tầng với giá phải chăng cho các khu vực kinh tế khó khăn.

Về hiệu quả: Không có nhiều tiến triển trong việc triển khai PPP trên phạm vi toàn quốc kể từ khi IPDF được thành lập vào năm 2006. Có nhiều lý do giải thích cho vấn đề này, trong đó bao gồm việc thay đổi nội các Chính phủ, mức độ quan liêu cao, tình trạng thiếu hiểu biết về mô hình PPP ở các khu vực công, thiếu các tài liệu chuẩn hóa, sự khó khăn trong việc giành được được dự án chất lượng do yếu kém về mặt quản lý, nhà đầu tư thiếu tự tin do chính trị bất ổn tại Pakistan, cùng với việc lãi suất cao và không ổn định.

Tuy nhiên, sự thành công của mô hình PPP cấp tỉnh cho thấy, tiềm năng của chương trình này. Tỉnh Sindh (Pakistan) đã kêu gọi được hơn 601 triệu USD nguồn vốn cho dự án PPP kể từ khi quỹ IPDF được ban hành vào năm 2010 và thêm nhiều dự án khác cũng đang được lên kế hoạch (S. Shukla, et al. 2015).

Một số đề xuất cải thiện hiệu quả khi áp dụng Quỹ bù đắp thiếu hụt tài chính

Như đã phân tích ở trên, các quỹ VGF có tiềm năng để tạo ra một hệ thống cấp vốn cho các dự án PPP song song với quy trình cấp vốn thông thường, song cũng có khả năng quỹ trở thành nguồn cấp vốn cho các dự án yếu kém. Nhóm tác giả đề xuất một số kiến nghị nhằm hạn chế những tồn tại bất cập trên. Cụ thể:

Thứ nhất, các khoản bù đắp để đảm bảo tính khả thi không nên bị giới hạn. Tất cả các quốc gia phân tích ở trên đều áp dụng những giới hạn về số lượng vốn mà quỹ VGF có thể đóng góp. Tại Mexico, giới hạn là 50%, các dự án ưu tiên cao có thể được ngoại lệ. Tại Pakistan, giới hạn là 20%. Điều này có nghĩa phí sử dụng hoặc các khoản chi khác của chính phủ phải cung cấp số kinh phí còn lại (50% ở Mexico và 80% ở Pakistan).

Những giới hạn về VGP thường được khuyến khích bởi những lập luận sau đây: (i) Hạn chế VGP có thể giúp kéo về nhiều vốn đầu tư của khu vực tư nhân hơn trên cùng một lượng ngân sách tài trợ nhất định. Kết quả là, nhiều dự án cơ sở hạ tầng được phát triển hơn; (ii) Tính khả thi về mặt tài chính là một khía cạnh của tính khả thi về mặt kinh tế, trong đó những lợi ích kinh tế có tương quan với nhu cầu và khả năng chi trả, và do đó tương quan với doanh thu tiềm năng về của một dự án - vì vậy việc giới hạn VGP giúp ưu tiên các dự án có tính khả thi về mặt kinh tế hơn.

Tuy nhiên, cả 2 lập luận này đều bộc lộ những thiếu sót cơ bản. Đầu tiên, giới hạn cấp vốn của Chính phủ không thu hút được đầu tư tư nhân. Nếu dự án không được cấp vốn đầy đủ bởi chính phủ hoặc người sử dụng, dự án sẽ không khả thi về mặt tài chính và sẽ không thu hút đầu tư tư nhân. Một khi nhận ra được sự cần thiết của việc cấp vốn đầy đủ cho dự án, thì VGP hoặc các dạng trợ cấp khác sẽ trở thành một dạng lựa chọn chính sách. Chính phủ lúc đó sẽ quyết định bản thân và người dùng mỗi bên sẽ góp vốn bao nhiêu. Khi đó việc định ra giới hạn VGP là không phù hợp.

Thứ hai, việc giới hạn VGP không phải là một công cụ hiệu quả cho các dự án ưu tiên. Việc giới hạn này không lý giải được vì sao việc cấp vốn của chính phủ nên được giới hạn cho các dự án có lợi ích ròng về kinh tế cao, nhưng doanh thu từ người sử dụng lại không đủ để bù đắp được tất cả các chi phí, đặc biệt khi chính phủ còn đồng thời áp đặt giới hạn về mức thuế phí làm giảm đi nguồn thu từ người sử dụng và ảnh hưởng đến tốc độ tăng trưởng của mức thuế phí đó theo thời gian.

Vấn đề giới hạn VGP do đó không chỉ không đạt được mục đích đề ra, mà còn có thể tạo ra những hậu quả tiêu cực ngoài ý muốn:

(i) Rủi ro tạo ra những dự án được thiết kế chưa được tối ưu hóa, ví dụ, một dự án được cơ cấu lại để đáp ứng yêu cầu khoản trợ cấp VGP thấp hơn đi kèm với lợi ích kinh tế bị thu hẹp lại nhiều hơn.

(ii) Việc giới hạn cũng có thể ngăn chặn các dự án trong các lĩnh vực có ít khả năng khả thi về mặt tài chính được phát triển theo mô hình PPP. Ví dụ, nếu chính phủ dự tính đầu tư vào một dự án nước sạch tạo ra lợi ích kinh tế cao, thì không nên ngần ngại trong việc trợ cấp, thậm chí lên tới 100% vốn và chi phí thực thi của dự án, đặc biệt là nếu khả năng chi trả của dân chúng là rất thấp. Nếu thực hiện dự án theo mô hình PPP và quỹ VGP bị giới hạn dưới mức yêu cầu đề ra, dự án có thể không được tiến hành.

Thứ ba, các khoản bù đắp để đảm bảo tính khả thi không nên thay đổi sự phân bổ rủi ro dự kiến

Quá trình cấu trúc quỹ VGF cần được thiết kế để đảm bảo sự ổn định trong việc phân bổ rủi ro dự kiến. Giảm thiểu những rủi ro đặt vào khu vực tư nhân sẽ làm giảm động lực của họ trong việc quản lý các rủi ro đó và đe dọa giá trị thương mại của dự án. Tăng cường rủi ro cho khu vực tư nhân sẽ làm tăng chi phí tài chính của họ, và thậm chí có thể làm cho dự án không còn đủ hấp dẫn để thu hút các nhà đầu tư.

Ví dụ, nếu các khoản VGP được rót vào trước khi bắt đầu thi công có thể làm giảm mức độ rủi ro thi công được phân bổ cho khu vực tư nhân và do đó có thể ảnh hưởng đến chất lượng xây dựng và giá trị của dự án. Ngược lại, nếu khoản thanh toán bù đắp để đảm bảo tính khả thi VGP chỉ được rót vào sau quá trình nhượng quyền thì người được nhượng quyền sẽ phải tìm kiếm thêm nguồn tài chính bổ sung (như một khoản vay trung gian) để hoàn thành các hạng mục trước đó và do đó sẽ làm tăng chi phí tài chính lên.

Thứ tư, lợi ích của việc thành lập một quỹ VGF chuyên dụng

Mục đích của một quỹ VGF là cung cấp các khoản VGP cần thiết để giúp một dự án trở nên khả thi về mặt tài chính. Tuy nhiên, chính phủ không nhất thiết phải thiết lập một quỹ chuyên dụng để đạt được những mục tiêu này. Chính phủ có thể đề ra một chương trình phân bổ ngân sách đảm bảo các cơ quan triển khai được cung cấp một ngân sách luân chuyển đủ để trang trải chi phí thanh toán dự kiến cho dự án PPP. Chính sách này đang được áp dụng tại nhiều quốc gia như Australia, New Zealand, Nam Phi, và Vương quốc Anh.

Thiết lập một quỹ chuyên dụng sẽ mất thêm thời gian và công sức. Tuy vậy một quỹ VGF chuyên dụng có những lợi thế vượt trội so với chính sách phân bổ ngân sách để qua đó bù đắp lại những chi phí phụ trội khác. Những ưu điểm đó được liệt kê như ở dưới đây:

(i) Quỹ VGF có thể tập trung hỗ trợ cho các cơ quan quản lý phát triển những dự án PPP chất lượng cao.

Việc giải ngân các khoản VGP đòi hỏi các nhân viên phải trang bị những kỹ năng để đánh giá dự án, ước tính chi phí, và tiến hành phân tích giá trị thương mại của dự án. Một quỹ riêng biệt, được thiết lập dưới dạng một công ty quốc doanh thương mại minh bạch hoặc một cơ sở bổ sung trong một tổ chức thương mại hiện có, sẽ linh động hơn trong việc trả lương và từ đó thu hút được nhiều nhân tài hội tụ đủ những kỹ năng cần thiết trên.

Điều này có thể giúp quỹ VGF thực hiện được những nhiệm vụ rộng hơn việc đơn thuần giải ngân vốn. Quỹ có thể được thiết kế để giúp các cơ quan quản lý trong việc cơ cấu các dự án PPP nhằm đảm bảo rủi ro được phân bổ hợp lý và giá trị thương mại được tăng cường. Điều này sẽ rất có ích với các quốc gia mà vai trò này còn chưa được cung cấp bởi một cơ quan chuyên trách về PPP.

(ii) Quỹ VGF giúp tăng nhận thức về các chương trình PPP và gửi tín hiệu cam kết của Chính phủ tới các dự án PPP.

Quỹ VGF chuyên dụng có thể khuyến khích nâng cao nhận thức của các cơ quan triển khai về những lợi ích của mô hình PPP. Việc này có thể giúp tăng số dự án PPP được phép tham gia nhận trợ cấp từ quỹ VGF, làm tăng hiệu quả hoạt động kinh doanh của quỹ.

Tài liệu tham khảo:

- ADB, Developping best practicesfor promoting private sector investment in infrastructure, Asian Development Bank 2010, p. 167-190;

- ADB, Public private partnership (PPP) handbook, Asian Development Bank 2008, p. 142-155;

- A. Roy. 2015, Innovative Financing: The Case of India Infrastructure Finance Company, PPIAF PPP Short Story Competition 2015;

- Department of Economic Affairs, National Public Private Partnership Policy, Ministry of Finance, Government of India 2011;

- European Commission, Guidelines for Successful Public-Private Partnerships, 2013, p. 346-356;

- Farquharson, E., de Mastle, C. T., Yescombe, E. R., và Encinas, J., How to Engage with the Private Sector in Public-Private Partnerships in Emerging Markets, PPIAF and World Bank 2011.