Kinh tế chia sẻ và tiềm năng phát triển tại Việt Nam

Thuật ngữ “ kinh tế chia sẻ” đã trở nên phổ biến trong những năm gần đây. Hoạt động kinh tế chia sẻ vận hành theo phương thức kinh doanh mới, đang góp phần tích cực vào việc tái cấu trúc nhiều ngành nghề kinh tế, nhất là khu vực dịch vụ với nhiều ưu điểm như tăng hiệu quả sử dụng nguồn lực, tạo nhiều cơ hội hơn cho người sử dụng, tăng tính minh bạch và sức cạnh tranh trên thị trường.

Tại Việt Nam, mô hình kinh tế chia sẻ đang phát triển mạnh mẽ trong thời gian gần đây, thu hút sự quan tâm tham gia của đông đảo doanh nghiệp và người dân.

Kinh tế chia sẻ và sự hình thành kinh tế chia sẻ

Có nhiều cách hiểu khác nhau về kinh tế chia sẻ nhưng theo cách hiểu phổ biến nhất thì mô hình kinh tế chia sẻ là một hệ thống kinh tế mà ở đó tài sản hoặc dịch vụ được chia sẻ dùng chung giữa các cá nhân, phải trả tiền hoặc không phải trả tiền hoặc không trả một khoản phí, với tính chất điển hình là thông qua các công cụ internet. Đây là một phương thức kết nối mới giữa người mua (người dùng) và người bán (người cung cấp) đối với một hoạt động kinh tế.

Nền kinh tế chia sẻ tạo ra cơ hội để người tham gia có thể làm việc toàn thời gian, bán thời gian hoặc làm việc tự do, từ đó đem lại thu nhập tăng thêm bên cạnh công việc hiện có của người tham gia. Việc chia sẻ đem lại cho người tiêu dùng khả năng được tiếp cận với những dịch vụ/tài sản mà họ không thể sở hữu. Chia sẻ cũng giúp nâng cao phúc lợi xã hội, làm cho việc sử dụng tài sản vật chất và các nguồn lực nhàn rỗi khác trở nên hiệu quả hơn, góp phần phát triển bền vững và giảm những tác động tiêu cực đến môi trường.

Trên thực tế, mô hình chia sẻ đã có từ rất lâu nhưng chỉ thực sự phát triển mạnh mẽ và được nhắc đến nhiều khi kinh tế Mỹ rơi vào khủng hoảng (năm 2008), buộc người dân nước này phải thay đổi cách tiêu dùng. Đến nay, mô hình kinh tế chia sẻ không chỉ dừng lại ở nước Mỹ mà đã lan tỏa rộng khắp thế giới và kinh tế chia sẻ đã làm thay đổi chủ nghĩa tiêu dùng, khi người dùng say sưa săn hàng giá rẻ, hàng đã qua sử dụng thông qua các trang bán hàng trực tuyến.

Kinh tế chia sẻ càng phát triển mạnh mẽ khi có được sự cộng hưởng từ cách mạng khoa học công nghệ, internet. Khi internet lan rộng, các trang web như eBay và Craigslist giúp kết nối những người có và những người cần một cách hiệu quả hơn. Chia sẻ và tái phân phối tài nguyên bắt đầu rẻ đi so với mua đồ mới và bỏ đồ cũ. Mỗi người không chỉ là người mua mà còn có thể bán thông qua thương mại ngang hàng. Việc này giúp tránh lãng phí những sản phẩm không dùng đến, được tận dụng dùng lại bằng việc thông qua nền tảng công nghệ.

Thông qua nền tảng này, con người bắt đầu thay đổi quan hệ với những thứ mình tư hữu, họ nhận ra những thứ có thể tiếp cận được mà không cần sở hữu; hay những thứ phải tốn công sức duy trì, không thực sự cần thiết, không được dùng thường xuyên… nên đi thuê chứ không nên mua.

Sự phát triển của mô hình kinh tế chia sẻ đã tạo ra “mảnh đất mới” cho mô hình công ty trung gian, chia sẻ tài sản, tính phí theo sử dụng... Hiện nay, có hàng trăm công ty chia sẻ tài sản như: Airbnb, RelayRides, DogVacay, LiquidSpace… Các công ty này sử dụng công nghệ điện thoại, GPS, 3G, 4G, 5G thanh toán online khiến cho mô hình kinh tế chia sẻ hoạt động với hiệu suất cao, tiết kiệm chi phí, tăng lợi ích cho người cung ứng, người có nhu cầu và người trung gian. Đồng thời, tiết kiệm vốn của công ty (không phải mua ôtô, xây khách sạn) thông qua sử dụng vốn cộng đồng (xe ôtô của người tham gia, nhà ở của người tham gia) giúp các công ty có thể vươn tầm ảnh hưởng ra toàn thế giới.

Hiện nay, nền kinh tế chia sẻ có nhiều mô hình ứng dụng trên nền tảng công nghệ như:

- Mạng lưới cung cấp dịch vụ để thay việc mua sản phẩm: sản phẩm chuyển thành dịch vụ, sở hữu trở thành cho thuê, bán một lần chuyển thành cho thuê theo mức sử dụng.

- Chợ tái phân phối nguồn lực: Phân phối sản phẩm dịch vụ: từ nơi không được cần sang nơi nó được cần hơn (Ebay, Chợ tốt, Craigslist, 99dresses…).

- Lối sống hợp tác: Nền tảng giúp chia sẻ và trao đổi những tài sản như thời gian, kỹ năng, tiền, kinh nghiệm… (Aribnb, TaskRabbit, SkillShare)...

Có thể khẳng định, nền kinh tế chia sẻ là phương thức áp dụng công nghệ nhằm giảm sự lãng phí trong tiêu dùng, hướng tới cộng đồng, thành phố thông minh nơi tài nguyên được dùng một cách hiệu quả nhất. Phá vỡ những rào cản, kinh tế chia sẻ đưa công nghệ vào vận hành hệ thống kinh doanh, tạo nên một thế giới phẳng hơn, kết nối mạnh mẽ hơn, chia sẻ nhiều hơn, cạnh tranh hơn và mang đến cơ hội kiếm tiền cho tất cả mọi người. Đây chính là những yếu tố minh chứng rằng, kinh tế chia sẻ không phải một hiện tượng nhất thời mà còn có tiềm năng phát triển lớn mạnh hơn nữa trong tương lai.

Thực trạng phát triển kinh tế chia sẻ tại Việt Nam

Kinh tế chia sẻ ở Việt Nam đã hình thành từ khá lâu, khi nó gắn liền với lối sống văn hóa của người Việt và quá trình phát triển kinh tế - xã hội. Người Việt có truyền thống đoàn kết, chia sẻ với nhau, chung tay thực hiện nhiều công việc. Trong xã hội những hình ảnh như chia sẻ điếu thuốc, xe ôm, xây nhà cho thuê, những quán ăn do tư nhân mở ra cũng là nguồn cung tiềm năng cho nền kinh tế chia sẻ...

Thực tế tại thị trường Việt Nam, đã có sự góp mặt của các công ty như: Uber, Grab, Airbnb, Triip.me, Travelmob - những mô hình kinh tế chia sẻ được nhiều người sử dụng. Grab là một ứng dụng định vị tự động dùng để đặt và điều phối xe taxi trên điện thoại thông minh dành cho ngành taxi. Grab hướng tới mục tiêu cải tiến thị trường taxi địa phương bằng khởi đầu đơn giản, chi phí hiệu quả cho cả 2 bên cung (công ty vận tải) và cầu (hành khách). Với công nghệ này, Grab tối ưu hóa quá trình kết hợp giữa công ty taxi và hành khách. Airbnb cũng xuất hiện tại Việt Nam từ năm 2014. Hà Nội, TP. Hồ Chí Minh cùng với một số tỉnh thành khác đã gia nhập mạng lưới của Airbnb với số lượng phòng ngủ, nhà cho thuê đạt trên 1.000 phòng. Để tạo sự yên tâm cho người thuê nhà, Airbnb xác nhận danh tính chủ nhà thông qua Facebook, số điện thoại, hộ chiếu, chứng minh nhân dân và đặc biệt là thông qua sự phản hồi của những người đã thuê nhà trước đó.

Trong khi đó, Triip.me tại Việt Nam lại biến những người địa phương bình thường thành một hướng dẫn viên du lịch nghiệp dư. Triip.me cho phép bất kỳ ai cũng có thể tạo một gói sản phẩm du lịch, đưa lên và bán cho khách du lịch trên trang web hoặc ứng dụng trên điện thoại thông minh. Sản phẩm này cho ra đời ứng dụng Wiki Triip, nơi tổng hợp thông tin trực tuyến về các điểm đến du lịch phong phú của Việt Nam. Triip.me được hình thành và xây dựng từ một nhóm người trẻ đam mê du lịch, đến từ nhiều quốc gia với những nền văn hóa khác nhau. Điểm ưu việt nhất của Triip.me là trang không chỉ để kiếm tiền mà còn là nơi kết nối mọi người, chia sẻ kinh nghiệm về du lịch tại các địa phương trong các chuyến đi và giúp bảo tồn văn hóa…

Travelmob.com cũng là một trang đăng tải thông tin về việc cho thuê nhà hay phòng ở trong thời gian ngắn hạn. Travelmob là trung gian giải quyết các giao dịch tài chính giữa hai bên chủ nhà và người thuê nhà. Được thành lập từ năm 2012 tại Singapore, Travelmob hiện nay đã có mặt ở hầu hết các điểm đến nổi tiếng trong khu vực Đông Nam Á và châu Á. Tại Việt Nam cũng đã có phiên bản tiếng Việt của Travelmob tại địa chỉ vn.travelmob.com...

Mặc dù, chưa có số liệu thống kê chính thức, đầy đủ về mô hình kinh tế chia sẻ tại Việt Nam nhưng sự phát triển và những tiện ích mà nó mang lại là không thể phủ nhận. Thống kê của Viện Nghiên cứu Quản lý kinh tế Trung ương cho thấy, những năm gần đây, tại Việt Nam nổi lên 3 loại hình dịch vụ kinh tế chia sẻ là vận tải trực tuyến, chia sẻ phòng ở và cho vay ngân hàng. Ngoài ra, nhiều dịch vụ khác cũng đã hình thành như: Du lịch, chia sẻ chỗ làm việc, gửi xe, chia sẻ nhân lực... trong đó, phát triển mạnh mẽ nhất chính là dịch vụ vận tải trực tuyến.

Kết quả nghiên cứu khảo sát của Nielsen về mức độ sẵn sàng sử dụng sản phẩm chia sẻ và sẵn sàng chia sẻ tài sản cá nhân tại Việt Nam cho thấy, chỉ có 18% người được hỏi từ chối chia sẻ tài sản cá nhân của mình, thấp hơn 14 điểm phần trăm so với tỷ lệ trung bình trên toàn thế giới. Trong khi đó, có tới 76% người Việt Nam được hỏi sẵn sàng tận dụng các sản phẩm và dịch vụ chia sẻ, cao hơn rất nhiều so với con số 66% đối với người tiêu dùng toàn cầu.

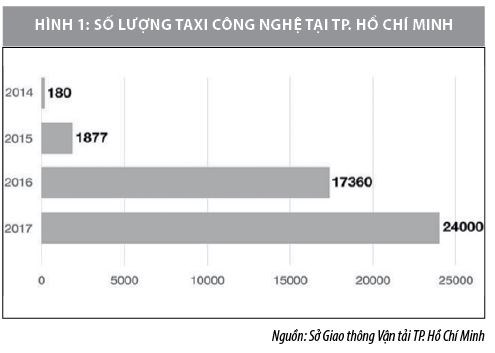

Tính đến năm 2017, cả nước có 866 đơn vị vận tải với 36.809 phương tiện tham gia thí điểm vận hành theo cách thức của mô hình kinh tế chia sẻ. Trong đó, trên địa bàn TP. Hồ Chí Minh có 506 đơn vị vận tải, 3 nhà cung cấp phần mềm, 21.600 xe tham gia thí điểm; tại TP. Hà Nội có 354 đơn vị vận tải, 7 nhà cung cấp phần mềm, 15.046 xe. Thống kê sơ bộ của Sở Giao thông vận tải TP. Hồ Chí Minh cho thấy, trên địa bàn TP. Hồ Chí Minh, số lượng xe hợp đồng điện tử theo mô hình kinh tế chia sẻ tăng rất nhanh (số lượng xe năm 2015 và 2016 lần lượt tăng gần 10 lần so với các năm trước liền kề. Tỷ lệ tăng năm 2017 so với năm 2016 cũng lên tới 38,2%).

Trong khi đó, dịch vụ chia sẻ phòng ở là loại hình tương đối mới nhưng đã giúp cho người đặt phòng và người có phòng trống kết nối với nhau thông qua ứng dụng đặt phòng trực tuyến. Các công ty cung cấp ứng dụng nền tảng lĩnh vực này là Airbnb, Expedia, Gotadi... Theo ước tính, đến cuối 2017 có khoảng hơn 6.500 cơ sở tham gia Airbnb ở Việt Nam cùng với đó còn có nhiều cơ sở kinh doanh chia sẻ phòng đăng ký ở các ứng dụng khác.

Song hành cùng các loại hình trên, mô hình kinh tế chia sẻ cũng đã mở rộng sang lĩnh vực tài chính, ngân hàng với sản phẩm dịch vụ cho vay ngang hàng. Đây là mô hình kinh doanh sử dụng nền tảng trực tuyến để kết nối nhà đầu tư với cá nhân hay doanh nghiệp muốn vay vốn mà không cần qua trung gian. Đây là phương thức hoàn toàn khác biệt với mô hình vay truyền thống. Tại Việt Nam, mô hình này xuất hiện vào năm 2016 và hiện có khoảng gần 10 công ty như: Huydong.com, Tima, SHA, Mobivi, vaymuon.vn…

Bên cạnh đó, một số dịch vụ khác cũng đã xuất hiện như dịch vụ cung cấp nền tảng cho phép người dùng tự xây dựng tour Việt Nam cung cấp cho khách du lịch khắp nơi trên thế giới (Triip.me), dịch vụ ăn uống, lao động, hàng hóa tiêu dùng; dịch vụ cung cấp ứng dụng điện thoại kết nối người dùng với các nhà cung cấp dịch vụ như dịch vụ sửa chữa điện tử, điện lạnh, xây dựng; hình thức gọi vốn cộng đồng cũng bắt đầu nhen nhóm.

Có thể khẳng định, những lợi ích của mô hình kinh tế chia sẻ đối với người tiêu dùng và nền kinh tế Việt Nam là không thể phủ nhận. Mô hình này giúp tiết kiệm nguồn tài nguyên nhờ tận dụng tối đa công suất từ tài sản dư thừa, qua đó đóng góp vào sự phát triển bền vững và bảo vệ môi trường. Đồng thời, giúp giảm chi phí giao dịch trong các hoạt động kinh tế. Các nền tảng trực tuyến, người mua và người bán nhanh chóng tìm được nhau. Nhờ tương tác trực tiếp giữa người mua và người bán, các khâu trung gian và kết nối cung cầu có tính chất trung gian sẽ giảm đi.

Lợi ích tiếp theo có thể kể đến của kinh tế chia sẻ ở Việt Nam là góp phần thúc đẩy phát triển công nghệ nói chung và công nghệ thông tin nói riêng. Tuy nhiên, đi cùng với sự tăng trưởng nhanh về tốc độ là tính tự phát cao của mô hình kinh tế chia sẻ. Hiện nay, chính sách quản lý đối với mô hình kinh tế chia sẻ tại Việt Nam chưa hoàn thiện ngay cả dịch vụ vận tải, dù được chú ý hơn nhưng chính sách quản lý loại hình này vẫn còn nhiều điểm chưa thống nhất và cần hoàn thiện.

Thực tiễn hoạt động mô hình kinh tế chia sẻ tại Việt Nam cũng phát sinh nhiều vấn đề mới đối với cơ quan quản lý. Trước hết, kinh tế chia sẻ làm thay đổi quan hệ hợp đồng kinh tế theo hướng ít nhất là quan hệ 3 bên thay vì 2 bên như trước đây. Vì vậy, khung khổ pháp lý quy định trách nhiệm của từng bên trong mối quan hệ hợp đồng này cần được thay đổi và bổ sung. Cùng với đó, tình trạng cạnh tranh không công bằng do xung đột lợi ích giữa doanh nghiệp kinh doanh theo mô hình kinh tế chia sẻ và doanh nghiệp kinh doanh theo phương thức truyền thống cũng đã xảy ra. Mô hình kinh tế chia sẻ đã tạo ra áp lực cạnh tranh rất lớn đối với các công ty kinh doanh dịch vụ truyền thống…

Việc kiểm soát minh bạch thông tin của các doanh nghiệp vận hành theo kinh tế chia sẻ cũng như quản lý giao dịch điện tử, thanh toán quốc tế về thương mại bằng thẻ là một vấn đề đang làm khó các nhà quản lý. Mặt khác, mô hình kinh tế chia sẻ là một mô hình kinh doanh mới, chính vì thế, để quản lý thuế đối với loại hình kinh doanh này có hiệu quả đòi hỏi các cơ quan Thuế cần có những chính sách linh hoạt và điều chỉnh kịp thời. Tuy nhiên, hiện vẫn có những dịch vụ mà cơ quan quản lý còn lúng túng trong việc thu thuế bởi vì sự phức tạp và tinh vi trong cách thức tiến hành kinh doanh của nó.

Ngoài ra, nhiều rào cản khác đối với kinh tế chia sẻ còn đến từ các quy định của pháp luật về thanh toán quốc tế và giao dịch thương mại điện tử, khả năng tiếp cận và sử dụng cơ sở hạ tầng (kết nối băng thông rộng tốc độ cao; dịch vụ tài chính, cơ sở dữ liệu cá nhân và quản lý sử dụng dữ liệu cá nhân…), đặc biệt là niềm tin vào mô hình kinh tế trực tuyến. Trong nhiều trường hợp, các quy định của pháp luật đã lỗi thời và không thể thích ứng kịp với các tác động của công nghệ mới và dịch vụ mới.

Một khó khăn khác là khi tiếp cận với nền kinh tế chia sẻ, phần lớn người dân Việt Nam còn dè dặt vì sợ chất lượng dịch vụ không đảm bảo, sợ mất tài sản… Khả năng sử dụng công nghệ điện thoại thông minh, internet, mạng xã hội chưa cao, việc quen sử dụng tiền giấy của người dân chính là những rào cản cho nền kinh tế chia sẻ ở Việt Nam.

Tiềm năng phát triển kinh tế chia sẻ tại Việt Nam

Theo kết quả nghiên cứu khảo sát của Nielsen công bố mới đây về mức độ sẵn sàng sử dụng sản phẩm chia sẻ và sẵn sàng chia sẻ tài sản cá nhân tại Việt Nam cho thấy, chỉ có 18% người được hỏi từ chối chia sẻ tài sản cá nhân của mình, thấp hơn 14 điểm phần trăm so với tỷ lệ trung bình trên toàn thế giới. Trong khi đó, có tới 76% người Việt Nam được hỏi sẵn sàng tận dụng các sản phẩm và dịch vụ chia sẻ, cao hơn rất nhiều so với con số 66% đối với người tiêu dùng toàn cầu. Báo cáo Thương mại điện tử Việt Nam năm 2016 của Bộ Công Thương cũng cho thấy, mức độ sẵn sàng về ứng dụng thương mại điện tử của doanh nghiệp và người dân cũng như quy mô thị trường thương mại điện tử ở mức trung bình khá của khu vực. Giá trị mua hàng trực tuyến của một người trong năm ước tính đạt khoảng 170 USD. Doanh số thu từ thương mại điện tử tử B2C (doanh nghiệp đến khách hàng) đạt trên 5 tỷ USD, chiếm 3% tổng mức bán lẻ hàng hóa cả nước, ước tính tăng 20% so với năm 2015... Những số liệu thống kê trên cho thấy, Việt Nam đang có dư địa rất lớn để mô hình kinh tế chia sẻ phát triển.

Nếu mô hình kinh tế chia sẻ được triển khai thực hiện trên nền tảng môi trường kinh doanh thông thoáng, hành lang pháp lý đầy đủ sẽ mang lại nhiều hiệu quả tiềm năng cho Việt Nam như: Mang đến trải nghiệm mới cho người tiêu dùng về các sản phẩm dịch vụ mới, tận dụng tài nguyên nhàn rỗi một cách hiệu quả; Góp phần giúp Việt Nam thích ứng với những đổi thay lớn đang diễn ra trong nền kinh tế toàn cầu, phát huy mạnh mẽ sức sáng tạo cùng mọi nguồn lực để đất nước tiến lên phía trước, “không ai bị bỏ lại phía sau” và mọi người đều được hưởng thành quả từ tăng trưởng; Đẩy mạnh ứng dụng khoa học công nghệ tiên tiến, hướng tới xây dựng đất nước theo hướng công nghiệp hóa, hiện đại hóa, hòa nhập với xu hướng phát triển Cách mạng Công nghiệp 4.0; Đẩy mạnh kinh tế vùng địa phương và đóng góp vào tăng trưởng kinh tế đất nước...

Kinh tế chia sẻ sẽ mở ra không gian rộng lớn để phát triển và lấp đầy những khoảng trống của các thị trường kinh doanh truyền thống. Vấn đề đặt ra là cần có những điều chỉnh, bổ sung trong hệ thống luật pháp để có chính sách quản lý phù hợp khai thác những yếu tố tích cực và ngăn chặn những yếu tố tiêu cực nhằm tạo ra môi trường kinh doanh bình đẳng và lành mạnh để mô hình kinh tế chia sẻ phát triển, góp phần nâng cao năng suất, chất lượng, hiệu quả và sức cạnh tranh của mỗi quốc gia trong bối cảnh hội nhập sâu rộng trên toàn cầu.

Trong khi xu thế ứng dụng công nghệ vào sản xuất kinh doanh là tất yếu thì vấn đề quan trọng với Việt Nam hiện nay là làm thế nào để khai thác tối đa điểm mạnh của mô hình kinh tế chia sẻ, đồng thời hạn chế thấp nhất những bất cập và rủi ro có thể xảy ra. Giải quyết vấn đề này, Chính phủ đã giao Bộ Kế hoạch và Đầu tư xây dựng Đề án về mô hình kinh tế chia sẻ. Theo đó, dự kiến Đề án có 3 phần chính: Tập trung đánh giá thực trạng mô hình kinh tế chia sẻ và khung khổ pháp lý, chính sách; Đề xuất một số giải pháp phát triển các loại hình kinh doanh theo mô hình kinh tế chia sẻ tới năm 2025; Tổ chức thực hiện, phân công nhiệm vụ cụ thể cho bộ, ngành, địa phương. Đây là động thái hết sức cần thiết, nhằm chuẩn bị cơ sở pháp lý và các điều kiện, các giải pháp liên quan để phát huy lợi thế, tiềm năng của mô hình kinh tế chia sẻ tại Việt Nam.

Tài liệu tham khảo:

- Bộ Kế hoạch và Đầu tư, tháng 5/2018, Hội thảo tham vấn dự thảo Đề án mô hình kinh tế chia sẻ;

- Nguyễn Duy Khang, Giới thiệu nền kinh tế chia sẻ và khả năng áp dụng tại Việt Nam;

- Nielsen, năm 2017, Khảo sát tại Việt Nam về sẵn sàng sử dụng sản phẩm chia sẻ và sẵn sàng chia sẻ;

- Khánh Vy, Doanh nhân Sài Gòn, Kinh tế chia sẻ: Thay đổi sự vận hành kinh tế toàn cầu;

- Viện Nghiên cứu Quản lý Kinh tế Trung ương, 2017, “Mô hình kinh tế chia sẻ: Kinh nghiệm và bài học cho Việt Nam”;

- Kinh tế chia sẻ.https://vi.wikipedia.org/wiki/Kinh_t%E1%BA%BF_chia_s%E1%BA%BB.