Mối quan hệ giữa phát triển tài chính và tăng trưởng kinh tế ở Việt Nam

Nghiên cứu này tập trung vào mối quan hệ giữa phát triển tài chính và tăng trưởng kinh tế ở Việt Nam trong giai đoạn từ quý I/2000 đến quý IV/2015.

Bài viết sử dụng mô hình ARDL để kiểm định tác động của phát triển tài chính lên tăng trưởng kinh tế trong ngắn hạn và dài hạn; sử dụng kiểm định Sasabuchi-Lind-Mehlum (SLM) để xem xét có tồn tại mối quan hệ chữ U ngược giữa phát triển tài chính và tăng trưởng kinh tế hay không. Kết quả nghiên cứu cho thấy, trong ngắn hạn, phát triển tài chính có tác động ngược chiều lên tăng trưởng kinh tế; về dài hạn, có tồn tại mối quan hệ không đơn điệu giữa phát triển tài chính và tăng trưởng kinh tế.

Tổng quan các nghiên cứu trước đây

Những nghiên cứu thực nghiệm về mối quan hệ giữa phát triển tài chính và tăng trưởng kinh tế đã được thực hiện từ những năm đầu thế kỷ XX. Nhìn chung, những kết quả nghiên cứu trước đây về mối quan hệ giữa phát triển tài chính và tăng trưởng kinh tế có thể chia làm 2 xu hướng sau: Mối quan hệ giữa phát triển tài chính và tăng trưởng kinh tế là đơn điệu và không đơn điệu.

Theo Yitzhaki và Schechtman (2012), mối quan hệ giữa phát triển tài chính và tăng trưởng kinh tế là đơn điệu, có nghĩa là phát triển tài chính luôn có quan hệ đồng biến với tăng trưởng kinh tế. Ngược lại, mối quan hệ giữa phát triển tài chính và tăng trưởng kinh tế là không đơn điệu, tức là phát triển tài chính có quan hệ đồng biến với tăng trưởng kinh tế và qua một ngưỡng nào đó phát triển tài chính có quan hệ nghịch biến với tăng trưởng kinh tế.

Mối quan hệ đơn điệu giữa phát triển tài chính và tăng trưởng kinh tế

Trong các đóng góp có tầm ảnh hưởng lớn đến lĩnh vực này, Schumpeter và Opie (1934) đã nhấn mạnh đến vai trò của các định chế tài chính trong việc tài trợ cho những khoản đầu tư có hiệu quả và khuyến khích cải cách. Cả hai hành vi này đều góp phần đẩy mạnh tăng trưởng kinh tế. Sau đó, Patrick (1966) đã phát triển ý tưởng về cung kéo và cầu đẩy trong phát triển tài chính.

Vai trò cung kéo của các định chế tài chính là hoạt động như một đầu vào hiệu quả của quá trình sản xuất và dịch chuyển nguồn lực từ khu vực truyền thống đến khu vực hiện đại. Vai trò cầu đẩy có nghĩa là tăng trưởng kinh tế được sinh ra bởi các khía cạnh khác của nền kinh tế, từ đó tạo ra cầu về các dịch vụ tài chính.

Do đó, các định chế và công cụ tài chính được thúc đẩy bởi các khía cạnh khác của nền kinh tế. McKinnon (1973) và Shaw (1973) đã kết luận, các quy định về tài chính liên quan đến lãi suất trần và các điều kiện về dự trữ bắt buộc sẽ cản trở các quyết định về tiết kiệm hoặc đầu tư gây ra tồn đọng vốn, do đó tác động bất lợi đến tốc độ tăng trưởng, đặc biệt đối với những nước đang phát triển.

Sự xuất hiện của lý thuyết tăng trưởng nội sinh (Lucas, 1988 và Romer, 1986) đã tạo ra một sự quan tâm mới của xã hội về vai trò của phát triển tài chính trong việc định hướng cho tăng trưởng kinh tế. Lý thuyết này nhấn mạnh vai trò tích cực của khu vực tài chính trong tăng trưởng. Cụ thể, bằng việc dịch chuyển các khoản tiết kiệm, phân bổ nguồn lực cho những khoản đầu tư sinh lợi, giảm chi phí về thông tin, giao dịch và kiểm soát, đa dạng hóa rủi ro và tạo điều kiện cho trao đổi hàng hóa và dịch vụ. Điều này dẫn đến việc phân bổ nguồn lực hiệu quả hơn, tập trung vốn vật chất và con người nhiều hơn, phát triển khoa học kỹ thuật nhanh hơn.

Mối quan hệ không đơn điệu giữa phát triển tài chính và tăng trưởng kinh tế

Một số nghiên cứu gần đây về mối quan hệ giữa phát triển tài chính và tăng trưởng kinh tế chỉ ra rằng, mối quan hệ này là không đơn điệu. Cecchetti và Kharroubi (2012), Arcand và cộng sự (2015) cho rằng, tỷ lệ tăng trưởng nhanh của khu vực tài chính có thể gây hại đến tăng trưởng kinh tế, bởi vì khu vực tài chính cạnh tranh nguồn lực với các khu vực khác của nền kinh tế.

Loayza và Ranciere (2006) đã tìm ra một mối quan hệ dài hạn có ý nghĩa thống kê và tích cực giữa phát triển tài chính và tăng trưởng kinh tế, trong khi tác động ngắn hạn thì có ý nghĩa thống kê nhưng tiêu cực. Nhóm tác giả đã đưa ra giả định, tác động tiêu cực trong ngắn hạn có thể là kết quả của sự không đồng nhất giữa các quốc gia và biến động cao của chu kỳ kinh tế. Mặc dù vậy, nghiên cứu này không tìm ra tác động không đơn điệu của độ sâu tài chính...

Mô tả dữ liệu và phương pháp nghiên cứu

Trong nghiên cứu này, mối quan hệ giữa phát triển tài chính và tăng trưởng kinh tế sẽ được xem xét trong bối cảnh tại Việt Nam, giai đoạn từ quý I/2000 đến quý IV/2015.

Các biến trong mô hình

Biến phụ thuộc: Tăng trưởng kinh tế

Biến phụ thuộc là tăng trưởng kinh tế, được đo lường thông qua tốc độ tăng trưởng của GDP hàng quý của Việt Nam trong giai đoạn năm 2000-2015.

Biến độc lập: Phát triển tài chính

Đa phần các nghiên cứu thực nghiệm về phát triển tài chính thường sử dụng tổng cung tiền M2 hoặc M3 trên GDP để đo lường độ lớn và độ sâu của khu vực tài chính. Độ sâu tài chính trong nghiên cứu này được đo lường bằng tỷ lệ tổng cung tiền M2 trên GDP, ký hiệu là FD, biến số này đã được sử dụng bởi McKinnon (1973), Shaw (1973), và gần đây là Odiambo (2009). Biến M2 trên GDP được xây dựng để chỉ ra quy mô thực của khu vực tài chính của một nền kinh tế đang phát triển.

Biến kiểm soát

Samargandi và cộng sự (2015) sử dụng biến tốc độ phát triển dân số, độ mở thương mại, chi tiêu của Chính phủ trên GDP, tổng vốn đầu tư vào cơ sở hạ tầng của nền kinh tế trên GDP làm biến kiểm soát khi xem xét mối quan hệ giữa phát triển tài chính và tăng trưởng kinh tế. Kế thừa từ nghiên cứu đó, nhóm tác giả sử dụng các biến kiểm soát bao gồm: Tốc độ phát triển dân số, độ mở thương mại, chi tiêu của Chính phủ trên GDP, tổng vốn đầu tư vào cơ sở hạ tầng của nền kinh tế trên GDP.

Mô hình thực nghiệm

Nghiên cứu này sử dụng mô hình ARDL để kiểm tra tác động của phát triển tài chính lên tăng trưởng kinh tế trong ngắn hạn và dài hạn; sử dụng kiểm định SLM để xem xét có tồn tại mối quan hệ chữ U ngược giữa phát triển tài chính và tăng trưởng kinh tế hay không

Mô hình ARDL

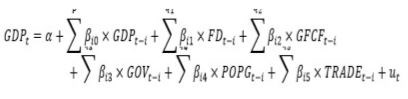

Mô hình ARDL (p, q) với p là độ trễ của biến phụ thuộc, q là độ trễ của các biến độc lập, theo Loayza và Ranciere (2006) mô hình có dạng như sau:

(phương trình 1)

Trong đó: GDP - Tốc độ tăng trưởng của GDP; FD - Phát triển tài chính; GFCF - Tổng vốn đầu tư vào cơ sở hạ tầng của nền kinh tế trên GDP; GOV - Chi tiêu của chính phủ trên GDP; POPG - Tốc độ phát triển dân số; TRADE - Độ mở thương mại; p - Độ trễ của của biến GDP; q_1,q_2,q_3,q_4,q_5: - Lần lượt là độ trễ của các biến FD, GFCF, GOV, POPG, TRADE. Để ước lượng mô hình ARDL, nghiên cứu thực hiện theo 6 bước gồm: Kiểm định tính dừng của các biến trong mô hình; Xác định độ trễ thích hợp và ước lượng mô hình ARDL; Kiểm định đường bao (Bounds test); Ước lượng phương trình dài hạn bằng mô hình ARDL; Ước lượng phương trình ngắn hạn bằng mô hình ARDL: Kiểm tra tính tin cậy, phù hợp của mô hình.

Kiểm định SLM

Để xem xét mối quan hệ chữ U ngược giữa phát triển tài chính và tăng trưởng kinh tế, tác giả sử dụng kiểm định SML thông qua việc ước lượng mô hình sau:

GDPi=aFDi+bFDi2+cZi+εt

Sau đó tiến hành kiểm định giả thuyết:

H0: (a+2bFDmin≥0)∪(a+2bFDmax≤0)

H1: (a+2bFDmin<0)∪(a+2bFDmax>0)

Trong đó, FDmin và FDmax lần lượt là giá trị nhỏ nhất, giá trị lớn nhất của phát triển tài chính. Nếu chấp nhận giả thuyết H0, thì có thể kết luận tồn tại mối quan hệ chữ U ngược. Nếu bác bỏ giả thuyết H0, thì có kết luận tồn tại mối quan hệ chữ U.

Kết quả nghiên cứu

Mô hình ARDL

Kiểm định tính dừng

Kết quả kiểm định Dickey – Fuller để xem xét tính dừng của chuỗi dữ liệu cho thấy, biến GDP dừng ở bậc 0 với mức ý nghĩa 1%. Các biến còn lại FD, GFCF, GOV, POPG và TRADE đều không dừng ở bậc 0. Tuy nhiên, sau khi lấy sai phân bậc 1, tất cả các biến FD, GFCF, GOV, POPG và TRADE đều có giá trị giá trị |t| của kiểm định Dickey – Fuller lớn hơn |t1%| và giá trị p_value của kiểm định nhỏ hơn 0.01, nên tất cả các biến này đều dừng ở sai phân bậc 1 với mức ý nghĩa 1%. Như vậy, dữ liệu đầu vào bao gồm cả chuỗi tích hợp ở I(0) và chuỗi tích hợp ở I(1), sử dụng mô hình ARDL để ước lượng tốt hơn các phương pháp kiểm định đồng liên kết thông thường.

Ước lượng mô hình ARDL

Với dữ liệu nghiên cứu là dữ liệu theo quý, Pesaran và Pesaran (2009) gợi ý độ trễ tối đa là 4. Với độ trễ tối đa là 4 và sử dụng tiêu chuẩn AIC để lựa chọn độ trễ cho mô hình ARDL, nhận thấy, mô hình ARDL có cấu trúc độ trễ (4,4,0,4,0,4) cho các biến lần lượt là GDP, FD, GFCF, GOV, POPG, TRADE, có giá trị AIC nhỏ nhất. Do đó, mô hình ARDL (4,4,0,4,0,4) là mô hình tốt nhất được lựa chọn theo tiêu chuẩn AIC.

Kiểm định đường bao

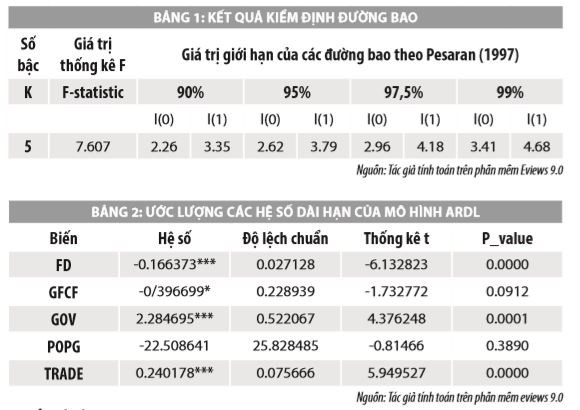

Kiểm định đường bao (Bounds test) nhằm mục đích để xác định có tồn tại hay không tồn tại mối quan hệ đồng liên kết giữa các biến, tức là xem xét có tồn tại mối quan hệ dài hạn giữa các biến hay không. Ta thấy, kết quả kiểm định Bounds của mô hình có giá trị F-statistic = 7.607310, lớn hơn so với giá trị giới hạn biên trên I(1) tại mức ý nghĩa 1%, nên bác bỏ giả thuyết H0 không có mối quan hệ dài hạn giữa các biến. Do đó, tồn tại mối quan hệ dài hạn giữa các biến trong mô hình với độ tin cậy 99%.

Ước lượng hệ số dài hạn

Kết quả tính toán tác động dài hạn của các biến FD, GFCF, GOV, POPG, TRADE lên GDP bằng mô hình ARDL được thể hiện qua Bảng 2 cho thấy, phát triển tài chính và tổng vốn đầu tư vào cơ sở hạ tầng có quan hệ nghịch biến và có ý nghĩa thống kê với tăng trưởng kinh tế trong dài hạn, chi tiêu của Chính phủ và độ mở thương mại có mối quan hệ đồng biến, có ý nghĩa thống kê với tăng trưởng kinh tế trong dài hạn, tốc độ tăng trưởng dân số có mối quan hệ nghịch biến với tăng trưởng kinh tế trong dài hạn, nhưng mối quan hệ này không có ý nghĩa thống kê.

Ước lượng hệ số ngắn hạn

Trong ngắn hạn, bản thân sự thay đổi trong tăng trưởng kinh tế các quý trước cũng tác động đến tăng trưởng kinh tế ở hiện tại. Cụ thể là tốc độ tăng trưởng GDP ở độ trễ 1, 2 và 3 đều tác động dương và có ý nghĩa thống kê đối với tốc độ tăng trưởng GDP. Phát triển tài chính có tác động ngược chiều lên tăng trưởng kinh tế trong ngắn hạn, nhưng mối quan hệ này không có ý nghĩa thống kê.

Tổng vốn đầu tư vào cơ sở hạ tầng của nền kinh tế có mối quan hệ nghịch biến với tăng trưởng kinh tế trong ngắn hạn. Tuy nhiên, mối quan hệ này không có ý nghĩa thống kê. Như vậy, trong ngắn hạn không thể kết luận mối quan hệ giữa tổng vốn đầu tư vào cơ sở hạ tầng của nền kinh tế và tăng trưởng kinh tế tại Việt Nam. Chi tiêu của Chính phủ có mối quan hệ đồng biến với tăng trưởng kinh tế ở độ trễ 0 và độ trễ 1 nhưng mối quan hệ này không có ý nghĩa thống kê. Tuy nhiên, ở độ trễ 2 và 3, bài viết tìm được mối quan hệ nghịch biến giữa chi tiêu chính phủ và tăng trưởng kinh tế. Và ở độ trễ 3, mối quan hệ này là có ý nghĩa thống kê với mức ý nghĩa là 10%.

Nghiên cứu cũng tìm thấy tác động nghịch biến của tốc độ phát triển dân số lên tăng trưởng kinh tế, nhưng mối quan hệ này không có ý nghĩa thống kê. Như vậy, cả trong ngắn hạn và dài hạn, không có một kết luận rõ ràng về mối quan hệ giữa tốc độ phát triển dân số và tăng trưởng kinh tế của Việt Nam trong giai đoạn từ quý I/2000 đến quý IV/2015. Về mặt ngắn hạn, với mức ý nghĩa 10%, độ mở thương mại ở độ trễ 0 và độ trễ 3 có tác động ngược chiều và có ý nghĩa thống kê đối với tăng trưởng kinh tế tại Việt Nam. Kết quả này phù hợp với nghiên cứu của Ethier (1982), khi cho rằng, thương mại có thể cản trở tăng trưởng nếu được chuyên môn hóa vào sai khu vực. Kết quả nghiên cứu khẳng định có tồn tại mối quan hệ đồng liên kết.

Kiểm tra tính tin cậy, phù hợp của mô hình

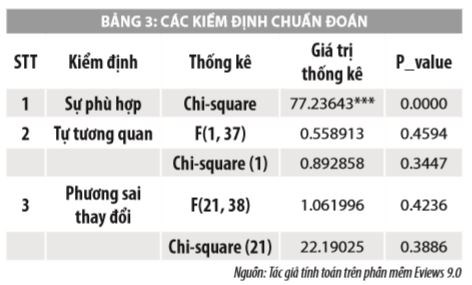

Kết quả kiểm định Wald test cho thấy, giá trị p_value là 0.0000 nhỏ hơn 0.05, nên bác bỏ giả thuyết H0. Nên mô hình ARDL (4,4,0,4,0,4) là phù hợp. Kết quả kiểm định Breusch-Godfrey serial correlation LM có giá trị p_value của kiểm định F bằng 0.4594 lớn hơn 0.05 và giá trị p_value của kiểm định Chi-Square bằng 0.3447 lớn hơn 0.05, nên chấp nhận giả thuyết H0. Vậy mô hình ARDL(4,4,0,4,0) không có tự tương quan bậc 1. Kết quả kiểm định Breusch-Pagan-Godfrey cho thấy, giá trị p_value của kiểm định F là 0.4236 lớn hơn 0.05 và giá trị p_value của kiểm định Chi-Square là 0.3886 lớn hơn 0.05, nên chấp nhận giả thuyết H0. Vậy mô hình ARDL(4,4,0,4,0,4) có phương sai không đổi.

Kiểm định tính ổn định của nhiễu

Kết quả kiểm định CUSUM cho thấy, tổng tích lũy của phần dư đều nằm trong dải cộng trừ với mức ý nghĩa 5%. Vậy, các hệ số ước lượng cả trong ngắn hạn và dài hạn của phương trình là vững trong khoảng thời gian nghiên cứu, từ quý I/2000 đến quý IV/2015.

Kiểm định SLM

Trong nghiên cứu này, để xem xét ở Việt Nam phát triển tài chính và tăng trưởng kinh tế có mối quan hiệu không đơn điệu hay không, nhóm tác giả đã bao gồm biến phát triển tài chính bình phương (FD2) vào mô hình ARDL. Kết quả cho thấy, biến FD âm và có ý nghĩa thống kê với mức ý nghĩa 10%, trong khi đó biến FD2 dương và có ý nghĩa thống kê với mức ý nghĩa 10%. Kết quả này phù hợp với nghiên cứu của Arcand và cộng sự (2015), đồng thời khẳng định rằng, tác động biên của phát triển tài chính trong dài hạn là dương tới một ngưỡng nào đó, sau đó nó sẽ âm. Quy mô tài chính có thể quá nhiều so với mức tối ưu của xã hội. Vì vậy, phát triển tài chính tăng có thể ảnh hưởng ngược chiều tới tác động biên của phát triển kinh tế.

Kết quả kiểm định SLM chỉ ra sự tồn tại của mối quan hệ chữ U ngược giữa phát triển tài chính và tăng trưởng kinh tế. Nghiên cứu cũng cho thấy, giữa tăng trưởng tài chính và phát triển tài chính có mối quan hệ chữ U ngược. Như vậy, mối quan hệ giữa tăng trưởng kinh tế và phát triển tài chính của Việt Nam trong giai đoạn từ quý I/2000 đến quý IV/2015 là mối quan hệ chữ U ngược, tức là có thời kỳ phát triển tài chính như là động lực thúc đẩy tăng trưởng kinh tế nhưng có thời kỳ phát triển tài chính tác động làm giảm tăng trưởng kinh tế.

Kết luận

Kết quả của bài viết có tầm quan trọng đối với các nhà hoạch định chính sách trong việc tìm kiếm điều kiện tối ưu cho độ sâu tài chính cần thiết để đảm bảo lợi ích cao nhất cho nền kinh tế có thể đạt được thông qua khu vực tài chính. Các nhà hoạch định chính sách nên tìm cách để phát triển tài chính đạt quy mô đem lại mức tăng trưởng tối ưu cho nền kinh tế và hạn chế phát triển tài chính "vô tội vạ".

Tài liệu tham khảo:

1. Arcand, J. L., Berkes, E., &Panizza, U., (2012), Too much finance?. Journal of Economic Growth, 20(2): 105 - 148;

2. Cecchetti, G., & Kharroubi, E., (2012), Reassessing the impact of finance on growth. BIS Working Paper No. 381. Bank for International Settlements;

3. Cooray A., (2009), Government expenditure, governance and economic growth. Comparative Economic Studies, 51(3): 401 - 418;

4. Deidda, L., & Fattouh, B., (2002), Non-linearity between finance and growth. Economics Letters, 74(3): 339 - 345;

5. Kuznets, S., (1973), Modern economic growth: findings and reflections. The American economic review, 63(3): 247 - 258.