Phân tích báo cáo lưu chuyển tiền tệ của đơn vị hành chính, sự nghiệp

Ngày 10/10/2017, Bộ Tài chính ban hành Thông tư số 107/TT-BTC về chế độ kế toán hành chính, sự nghiệp, trong đó ban hành hệ thống báo cáo tài chính, báo cáo quyết toán. Báo cáo lưu chuyển tiền tệ là một trong những báo cáo tài chính của đơn vị hành chính, sự nghiệp. Phân tích báo cáo lưu chuyển tiền tệ của đơn vị hành chính, sự nghiệp sẽ giúp cho các cơ quan quản lý nhà nước, thủ trưởng cơ quan, đơn vị và các đối tượng quan tâm thấy được bức tranh về dòng tiền hoạt động của đơn vị từ đó giúp các chủ thể ra quyết định phù hợp.

Báo cáo lưu chuyển tiền tệ là báo cáo cung cấp thông tin cho người sử dụng đánh giá các thay đổi trong tài sản thuần, cơ cấu tài chính, khả năng thanh toán và khả năng của đơn vị trong việc tạo ra các dòng tiền trong quá trình hoạt động. Báo cáo lưu chuyển tiền tệ của đơn vị hành chính, sự nghiệp là nguồn thông tin hữu ích giúp cho các đối tượng quan tâm đánh giá về khả năng tạo tiền, khả năng thanh toán hoặc nhu cầu huy động vốn của một đơn vị.

Qua phân tích báo cáo lưu chuyển tiền tệ giúp chúng ta trả lời được các câu hỏi: Tiền từ đâu mang lại và tiền được chi ra cho mục đích gì? Tại sao đơn vị hoạt động có thặng dư (tức là doanh thu lớn hơn chi phí) mà vẫn không có khả năng chi trả?... Như vậy, phân tích tình hình lưu chuyển tiền tệ làm tăng khả năng đánh giá khách quan tình hình hoạt động của đơn vị.

Khi phân tích báo cáo lưu chuyển tiền tệ của đơn vị hành chính, sự nghiệp, sử dụng các chỉ tiêu phản ánh dòng tiền thu vào, dòng tiền chi ra từ hoạt động chính; từ hoạt động đầu tư; từ hoạt động tài chính; các chỉ tiêu hệ số tạo tiền, lưu chuyển tiền thuần của từng hoạt động (hoạt động chính, hoạt động đầu tư, hoạt động tài chính) và lưu chuyển tiền thuần trong năm của đơn vị. Phân tích báo cáo lưu chuyển tiền tệ của đơn vị hành chính sự nghiệp theo các nội dung: Phân tích khả năng tạo tiền và phân tích tình hình lưu chuyển tiền thuần của đơn vị.

Phân tích khả năng tạo tiền của đơn vị hành chính, sự nghiệp

Phân tích khả năng tạo tiền của đơn vị hành chính, sự nghiệp nhằm đánh giá khả năng tạo tiền và mức độ đóng góp của từng hoạt động trong việc tạo ra tiền của đơn vị, từ đó giúp các chủ thể quản lý đánh giá được quy mô, cơ cấu dòng tiền và khả năng tạo tiền của đơn vị trong năm. Để phân tích khả năng tạo tiền của đơn vị, sử dụng các chỉ tiêu sau đây:

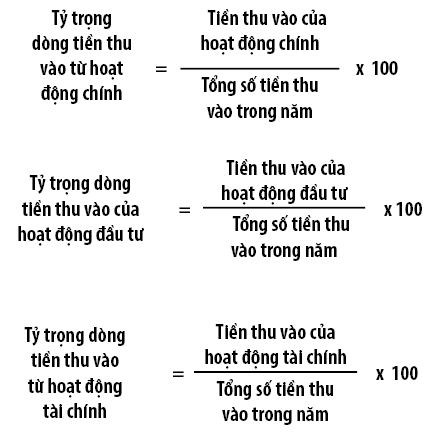

- Các chỉ tiêu phản ánh quy mô dòng tiền như: Dòng tiền thu trong năm của đơn vị và dòng tiền thu vào của từng hoạt động như dòng tiền thu vào từ hoạt động chính; dòng tiền thu vào từ hoạt động đầu tư và dòng tiền thu vào từ hoạt động tài chính trên báo cáo lưu chuyển tiền tệ của đơn vị được lập theo phương pháp trực tiếp.

Trong đó: Dòng tiền thu vào trong năm = Dòng tiền thu vào từ hoạt động chính + Dòng tiền thu vào từ hoạt động đầu tư + Dòng tiền thu vào từ hoạt động tài chính

- Các chỉ tiêu phản ánh cơ cấu dòng tiền: Tỷ trọng dòng tiền thu vào của từng hoạt động

Chỉ tiêu này cho biết trong 100 đồng tiền thu vào trong năm của đơn vị thì có bao nhiêu đồng tiền thu vào của từng hoạt động, đồng thời cho biết mức đóng góp của từng hoạt động trong việc tạo tiền của đơn vị.

Dòng tiền tệ của đơn vị được lưu chuyển trong quá trình hoạt động như hoạt động chính, hoạt động đầu tư và hoạt động tài chính, nên khi phân tích khả năng tạo tiền của đơn vị thì cần quan tâm đến chi tiết như hoạt động chính, hoạt động đầu tư và hoạt động tài chính. Cụ thể:

Nếu tỷ trọng dòng tiền thu từ hoạt động chính cao thể hiện tiền được tạo ra chủ yếu từ hoạt động chính bằng việc tiền nhận được từ ngân sách nhà nước cấp; thu từ viện trợ, vay nợ nước ngoài; thu từ nguồn phí, lệ phí, thu từ hoạt động sản xuất kinh doanh dịch vụ và tiền thu khác. Đó là dấu hiệu tốt cho thấy, khả năng tạo tiền ở đơn vị là cao và đây là nguồn đảm bảo cho khả năng thanh toán của đơn vị. Nếu trong tổng tiền thu vào từ hoạt động chính mà dòng tiền thu vào từ hoạt động sản xuất kinh doanh dịch vụ và thu phí, lệ phí là chủ yếu, chứng tỏ đơn vị đã và đang dần dần hướng tới tự chủ về mặt tài chính.

Nếu tỷ trọng tiền thu từ hoạt động đầu tư cao chứng tỏ đơn vị đã thu hồi các khoản đầu tư, thu từ thanh lý, nhượng bán tài sản cố định...; Nếu do thu hồi tiền đầu tư và nhượng bán tài sản cố định thì phạm vi ảnh hưởng của đơn vị bị thu hẹp và năng lực hoạt động của đơn vị sẽ giảm sút. Nếu tiền thu được chủ yếu từ hoạt động tài chính cao thông qua đi vay, nhận vốn góp thì có nghãi là, trong năm đơn vị đã sử dụng vốn từ bên ngoài nhiều hơn.

Như vậy, nếu dòng tiền thu vào trong năm từ hoạt động chính là chủ yếu về cơ bản mới là hợp lý. Nếu dòng tiền thu vào trong năm của đơn vị chủ yếu được tạo ra không phải bởi hoạt động chính thì đó là điều bất thường. Việc xác định và tạo ra được một lượng tiền như vậy phụ thuộc chủ yếu vào tình hình hoạt động thực tế của đơn vị, đặc thù hoạt động của đơn vị, nguồn kinh phí hỗ trợ từ ngân sách nhà nước, từ nguồn viện trợ, vay nước ngoài cũng như quan điểm, trình độ quản trị tiền mặt của lãnh đạo đơn vị.

- Đánh giá khả năng tạo tiền từ dòng tiền chi ra của đơn vị được xác định theo công thức:

Chỉ tiêu này cho biết, bình quân mỗi đồng đơn vị chi ra trong năm sẽ thu về bao nhiêu đồng. Nếu hệ số tạo tiền lớn hơn 1 cho thấy, sự gia tăng dòng tiền của đơn vị, nếu hệ số tạo tiền nhỏ hơn 1 cho thấy, sự sụt giảm dòng tiền của đơn vị trong năm (Trong đó: Tổng dòng tiền chi ra trong kỳ = Dòng tiền chi ra từ hoạt động chính + Dòng tiền chi từ hoạt động đầu tư + Dòng tiền chi hoạt động tài chính). Hệ số tạo tiền của đơn vị phụ thuộc vào dòng tiền thu về, dòng tiền chi ra của từng loại hoạt động .

Phân tích tình hình lưu chuyển tiền thuần của đơn vị

Phân tích tình hình lưu chuyển tiền thuần của đơn vị giúp các đối tượng quan tâm biết được những nguyên nhân, tác động ảnh hưởng đến tình hình tăng giảm vốn bằng tiền và các khoản tương đương tiền trong kỳ. Khi phân tích tình hình lưu chuyển tiền thuần của đơn vị sử dụng chỉ tiêu: Lưu chuyển tiền thuần trong năm và lưu chuyển tiền thuần từ hoạt động chính, lưu chuyển tiền thuần từ hoạt động đầu tư và lưu chuyển tiền thuần từ hoạt động tài chính. Chỉ tiêu này bị tác động bởi 3 hoạt động chủ yếu như hoạt động chính, hoạt động đầu tư, hoạt động tài chính.

Lưu chuyển tiền thuần của từng hoạt động = Tổng dòng tiền thu vào trong kỳ - Tổng dòng tiền chi ra trong kỳ

Hoặc:

Lưu chuyển tiền thuần trong kỳ = Lưu chuyển tiền thuần của hoạt động kinh doanh + Lưu chuyển tiền thuần của hoạt động đầu tư + Lưu chuyển tiền thuần từ hoạt động tài chính

Lưu chuyển tiền thuần của từng hoạt động = Dòng tiền thu vào của từng hoạt động - Dòng tiền chi ra của từng hoạt động

Lưu chuyển tiền thuần trong năm có thể âm, dương hoặc bằng 0. Với mỗi trường hợp âm, dương hay bằng 0 là ảnh hưởng tích cực hoặc tiêu cực khác nhau.

Đối với lưu chuyển tiền thuần trong năm dương:

Tức là tổng dòng tiền thu vào đã lớn hơn tổng dòng tiền đã chi ra, thể hiện quy mô vốn bằng tiền của đơn vị đang tăng trưởng. Nếu lưu chuyển tiền thuần từ hoạt động chính dương thể hiện hoạt động chính tạo nên sự gia tăng tiền mặt cho đơn vị, đó là kênh tạo ra sự tăng trưởng vốn bằng tiền an toàn và bền vững.

Nếu lưu chuyển tiền thuần từ hoạt động đầu tư dương, kết quả đó có được do thu từ thanh lý tài sản cố định thì đó cũng là kênh tạo sự tăng trưởng vốn bằng tiền an toàn. Nếu lưu chuyển tiền hoạt động đầu tư dương là do đơn vị thu hồi các khoản đầu tư, chứng tỏ quy mô đầu tư của đơn vị đang bị thu hẹp thì đó lại là yếu tố tạo ra sự tăng trưởng vốn bằng tiền không bền vững.

Nếu lưu chuyển tiền thuần từ hoạt động tài chính dương, đó sẽ là kênh tạo ra sự tăng trưởng vốn bằng tiền phụ thuộc vào những người cung cấp vốn. Kênh tạo tiền này cho thấy quy mô nguồn vốn huy động cũng như trách nhiệm pháp lý của doanh nghiệp đối với những người cung cấp vốn đang gia tăng. Đơn vị gia tăng phụ thuộc về tài chính đối với bên ngoài.

Như vậy, cần thiết phải tạo ra dòng tiền thuần từ hoạt động chính dương thì đơn vị mới có thể tồn tại và phát triển. Dòng tiền thuần từ hoạt động chính dương sẽ duy trì hoạt động của đơn vị được liên tục, từ đó kéo theo các hoạt động khác như đầu tư, tài trợ... gia tăng. Dòng tiền từ hoạt động đầu tư và hoạt hoạt động tài chính trong một kỳ nào đó không nhất thiết phải dương. Trong nhiều trường hợp, dòng tiền từ hoạt động đầu tư và hoạt động tài chính âm lại thể hiện đơn vị đang phát triển và trả được nợ nhiều hơn đi vay.

Đối với lưu chuyển tiền thuần trong năm âm:

Tổng dòng tiền đã thu vào nhỏ hơn tổng dòng tiền đã chi ra, thể hiện quy mô vốn bằng tiền của đơn vị đang bị giảm sút, ảnh hưởng đến mức độ an toàn ngân quỹ của đơn vị cũng như an ninh tài chính đơn vị.

Khi lưu chuyển tiền thuần từ hoạt động chính âm, tức là thu nhỏ hơn chi: Như vậy đơn vị bị thâm hụt ngân sách chi hoạt động hành chính, sự nghiệp. Khi lưu chuyển tiền thuần từ hoạt động đầu tư âm, tức là thu nhỏ hơn chi: thể hiện quy mô hoạt động đầu tư được mở rộng, đây là kết quả số tiền chi xâu dựng cơ bản, mua tài sản cố định hoặc đầu tư góp vốn vào các đơn vị khác.

Khi lưu chuyển tiền thuần từ hoạt động tài chính âm, tức thu nhỏ hơn chi, đơn vị đã trả gốc vay, trả vốn góp từ đó làm giảm bớt sự phụ thuộc về mặt tài chính của đơn vị đối với bên ngoài; Khi lưu chuyển tiền thuần từ các hoạt động bằng 0 tức là đơn vị đã cân đối được các khoản thu chi trong kỳ.

Sự thay đổi dòng lưu chuyển tiền của toàn đơn vị cũng như trong từng loại hoạt động không những cho chúng ta thông tin về tiềm lực tài chính thực sự của đơn vị, đánh giá một cách tổng thể về các chính sách tài chính của đơn vị như: Chính sách huy động vốn, chính sách đầu tư… mà còn cung cấp cả những đánh giá quan trọng về chiến lược hoạt động của đơn vị, tình hình nguồn kinh phí ngân sách nhà nước cấp cho hoạt động thường xuyên cũng như hoạt động không thường xuyên của đơn vị, tình hình nguồn viện trợ, nguồn vay nợ nước ngoài của đơn vị.

Đối với đơn vị sự nghiệp công lập có thu việc nghiên cứu dòng tiền từ hoạt động chính sẽ giúp cho đơn vị nhìn nhận khả năng tự chủ tài chính của đơn vị trong tương lại… Việc quản trị dòng tiền hiệu quả sẽ góp phần tối ưu hóa dòng tiền, lành mạnh hóa tình hình tài chính của đơn vị.

Tài liệu tham khảo:

- Giáo trình Phân tích tài chính doanh nghiệp, Học viện Tài chính, NXB Tài chính;

- Luật Kế toán số 88/2015/QH13 ngày 20/11/2015;

Nghị định số 174/2016/NĐ-CP ngày 30/12/2016 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán;

Nghị định số 16/2015/NĐ-CP ngày 14/2/2016 của Chính phủ về quy định cơ chế tự chủ của đơn vị sự nghiệp công lập;

Thông tư số 107/2017/TT- BTC ngày 10/10/2017 của Bộ Tài chính về chế độ kế toán hành chính sự nghiệp.