Phát triển hệ sinh thái thanh toán trực tuyến ở Trung Quốc và kinh nghiệm cho Việt Nam

Trung Quốc hiện là thị trường thanh toán trực tuyến lớn nhất thế giới với thị phần giao dịch điện tử toàn cầu chiếm tới hơn 60%.

Sự phát triển bùng nổ này xuất phát từ ảnh hưởng của các “gã khổng lồ” công nghệ cùng với sự hậu thuẫn lớn từ các cơ quan quản lý trong một nỗ lực chung nhằm đưa Trung Quốc trở thành cường quốc kinh tế số vững mạnh. Bài viết phân tích những yếu tố thúc đẩy phát triển hệ sinh thái thanh toán trực tuyến tại Trung Quốc, gợi mở một số chính sách phát triển hệ sinh thái thanh toán trực tuyến cho Việt Nam thời gian tới.

Thấy gì từ thanh toán không dùng tiền mặt và thanh toán qua di động tại Trung Quốc?

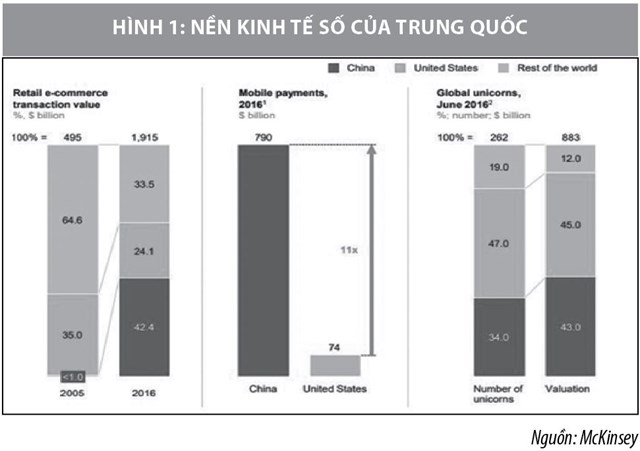

Theo McKinsey, Trung Quốc đã trở thành nền kinh tế số hàng đầu thế giới, chiếm tới 42% thương mại điện tử toàn cầu và dịch vụ thanh toán di động tại đây lớn gấp 11 lần so với Mỹ. Đồng thời, Trung Quốc cũng là nơi có tới 1/3 các "kỳ lân" công nghệ của thế giới.

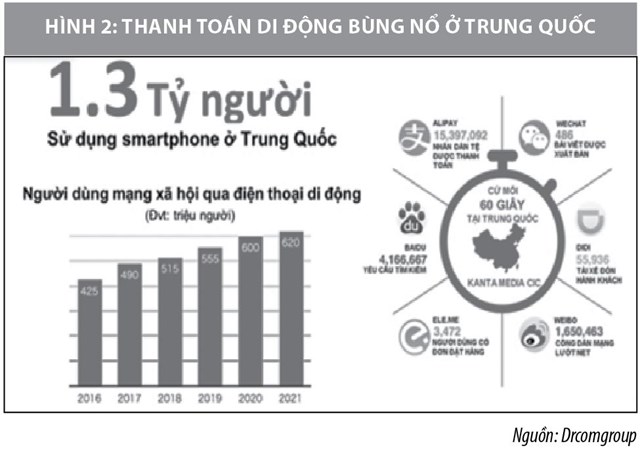

Trong quá trình phát triển, Trung Quốc nổi lên là thị trường thanh toán phi tiếp xúc, thanh toán di động lớn nhất thế giới. Theo Công ty nghiên cứu eMarketer, 76% người dùng điện thoại thông minh tại Trung Quốc thực hiện mua hàng trên thiết bị di động trong năm 2017, cao hơn rất nhiều so với Mỹ (chiếm 25%). Tổng cộng có tới 61,8% các giao dịch điện tử trên toàn cầu là từ Trung Quốc.

Trong lượng giao dịch khổng lồ đó, hơn 90% giao dịch thanh toán di động của Trung Quốc là thông qua ứng dụng Alipay và WeChat Pay. Đây là các nền tảng thanh toán di động được hỗ trợ bởi hai tập đoàn công nghệ lớn nhất Trung Quốc là Alibaba và Tencent Holdings (Chủ sở hữu của WeChat - ứng dụng tin nhắn và mạng xã hội với hơn 1 tỷ người dùng).

Hệ sinh thái thanh toán trực tuyến ở Trung Quốc

Tại Trung Quốc, để tiến tới một nền kinh tế số có vai trò rất lớn của các “gã khổng lồ” công nghệ, đặc biệt là nhóm BATX (Baidu; Alibaba, Tencent và Xaomi có sản phẩm tương tự như: Google, Amazon, Facebook và Apple của Mỹ). Các tập đoàn công nghệ này đã phát triển các hệ sinh thái sản phẩm độc lập của họ và không ngừng mở rộng thêm các ứng dụng tiện ích khác cho khách hàng, trong đó, đáng kể nhất là phát triển hệ sinh thái thanh toán di động.

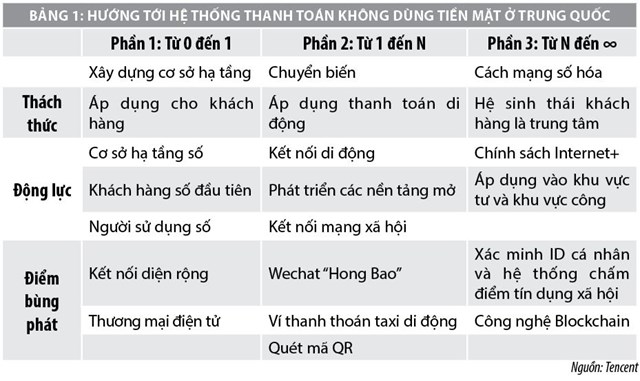

Sự phát triển hệ thống thanh toán không dùng tiền mặt của Trung Quốc được Tencent tóm lược tại Bảng 1. Theo đó, quá trình phát triển này được chia thành 3 giai đoạn:

Giai đoạn thứ nhất: Xây dựng nền tảng, cơ sở hạ tầng số với sự hình thành và phát triển của thương mại điện tử (Alibaba) và kết nối diện rộng bởi mạng trực tuyến (Wechat).

Giai đoạn thứ hai: Sự phát triển của các nền tảng mở và bùng bổ của thanh toán di động (như Lì xì ảo, Ví di động thanh toán taxi và thanh toán quét mã QR).

Giai đoạn thứ ba: Cuộc cách mạnh số hóa. Trong đó, công nghệ blockchain được ứng dụng rộng rãi, áp dụng cho cả khu vực tư nhân và khu vực công.

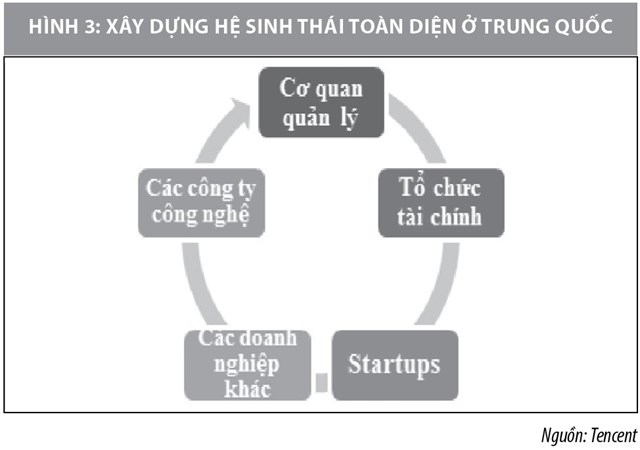

Sự phát triển của thanh toán di động nói riêng và phát triển nền kinh tế số nói chung của Trung Quốc đến từ những nỗ lực của các tổ chức thành viên trên thị trường (các cơ quan quản lý, các tổ chức tài chính, các công ty công nghệ, các doanh nghiệp khởi nghiệp và các doanh nghiệp khác).

Theo Mckinsey, có 3 yếu tố hỗ trợ sự tăng trưởng của thanh toán di động tại Trung Quốc đó là: (i) Thị trường Trung Quốc với dân số trẻ và rộng lớn tạo điều kiện cho phát triển các mô hình kinh doanh, thương mại kỹ thuật số; (ii) Có một hệ sinh thái kỹ thuật số phong phú; (iii) Chính phủ cho phép tạo những không gian cho các công ty kỹ thuật số thử nghiệm công nghệ, đồng thời, Chính phủ cũng trở thành nhà đầu tư và tiêu dùng các công nghệ kỹ thuật số.

Trong hệ sinh thái số, sự phát triển của các công ty công nghệ và động thái chính sách hỗ trợ từ các cơ quan quản lý, giám sát tại Trung Quốc đóng vai trò nòng cốt. Cụ thể:

- Các công ty công nghệ hướng đến hệ sinh thái toàn diện, đáp ứng được hầu hết các nhu cầu của khách hàng, kể cả về dịch vụ tài chính. Các công ty công nghệ đã xây dựng một hệ thống sinh thái toàn diện bao gồm: Thanh toán qua bên thứ ba, các quỹ tiền tệ, bảo hiểm, ngân hàng trực tuyến, xếp hạng tín nhiệm khách hàng và cho vay tiêu dùng.

Với những công cụ và dịch vụ này, các công ty công nghệ không chỉ giảm thiểu thanh toán bằng tiền mặt, mà còn mang lại trải nghiệm thanh toán thuận tiện và tiết kiệm chi phí hơn cho khách hàng. Từ đó, các công ty công nghệ cung cấp các dịch vụ tài chính bao trùm hơn, góp phần tạo ra một xã hội với năng suất lao động cao hơn.

- Chính phủ Trung Quốc đã có những chính sách cân bằng hơn giữa quy định về quản lý giám sát và tạo không gian sáng tạo cho các doanh nghiệp.

- Nhằm khuyến khích công nghệ, Trung Quốc đẩy mạnh hợp tác công - tư, đầu tư vào các dự án công nghệ phù hợp và liên kết trong việc nghiên cứu, đặc biệt là nghiên cứu công nghệ chuỗi khối blockchain.

- Chính phủ Trung Quốc cho phép số hóa nền kinh tế bằng cách trở thành nhà đầu tư chính, đồng thời là người tiêu dùng các công nghệ kỹ thuật số. Điều này thúc đẩy cạnh tranh lành mạnh, quản lý thị trường lao động hiệu quả hơn trong bối cảnh nền kinh tế chuyển sang số hóa. Cùng với đó, sự hợp tác giữa Chính phủ và khu vực công nghệ sẽ góp phần đạt được sự đồng thuận trong các cuộc tranh luận toàn cầu về các vấn đề như tiêu chuẩn công nghệ và chủ quyền kỹ thuật số.

Một động thái liên kết giữa khu vực công và khu vực tư tại Trung Quốc gần đây nhất và có ảnh hưởng lớn trong thanh toán di động đó là thành lập Công ty Thanh toán bù trừ mạng lưới Trung Quốc.

Công ty này có Ngân hàng Trung ương Trung Quốc là cổ đông lớn nhất (chiếm tỷ lệ 35%); 2 tập đoàn công nghệ khổng lồ là Alipay và Tenpay chiếm tỷ lệ 10% mỗi tổ chức, phần còn lại thuộc về 36 công ty thanh toán phi ngân hàng. Ngày 4/8/2018, Ngân hàng Trung ương Trung Quốc yêu cầu các hoạt động thanh toán di động phải qua Công ty thanh toán bù trừ mới này.

Bên cạnh đó, Chính phủ Trung Quốc cũng có các chính sách khuyến khích các nghiên cứu và ứng dụng công nghệ blockchain. Theo đó, hình thành các liên kết phát triển blockchain thông qua thành lập các hiệp hội blockchain.

Chẳng hạn, thành lập các tổ chức như Qianhai International Blockchain Ecosphere Alliance - nhằm hình thành một hệ sinh thái hiệu quả để phát triển công nghệ blockchain và các ứng dụng của nó bằng cách kết hợp Trung Quốc đại lục với các tài năng, công nghệ và vốn quốc tế. Liên minh này bao gồm Microsoft, IBM và Viện Nghiên cứu khoa học và Công nghệ ứng dụng của Hồng Kông nhằm đẩy mạnh việc thương mại hóa nghiên cứu, phát triển blockchain và thúc đẩy ứng dụng để hỗ trợ phát triển kinh tế và xã hội của Trung Quốc.

Tuy nhiên, sự phát triển về blockchain tại nước này vẫn đang ở giai đoạn đầu nên phải đối mặt với một số khó khăn, thách thức. Đó là: (i) Khó khăn trong việc tích hợp với các hệ sinh thái hiện tại; (ii) Thiếu bảo vệ an ninh cho dữ liệu ứng dụng và môi trường hoạt động; (iii) Các vấn đề xung quanh sự tin tưởng và bảo vệ quyền riêng tư của cá nhân và doanh nghiệp.

- Để quản lý, giám sát thanh toán di động, Trung Quốc có những chính sách thận trọng hơn nhưng đồng thời cũng tạo "sân chơi" bình đẳng cho các chủ thể của hệ sinh thái thanh toán di động. Một số động thái cụ thể như: Từ tháng 4/2018, các công ty cung cấp dịch vụ thanh toán qua bên thứ ba được yêu cầu phân bổ trung bình 20% tổng số tiền dự trữ của họ dưới sự quản lý tập trung của Ngân hàng Trung ương Trung Quốc với mức lãi suất 0% (Quỹ dự trữ là số tiền trả trước từ người mua tạm thời được các công ty thanh toán tạm giữ trong thời gian thanh toán từ 3 đến 7 ngày, trong đó nhà cung cấp thanh toán có thể tính lãi và phát triển doanh nghiệp của họ).

Tỷ lệ này sẽ tăng dần theo thời gian. Theo Công ty nghiên cứu thị trường TrendForce, tổng số quỹ dự trữ đạt gần 500 tỷ Nhân dân tệ (khoảng 75 tỷ USD) vào cuối năm 2016. Trước đây, Ngân hàng Trung ương Trung Quốc không có khả năng giám sát trực tiếp vào quỹ này dẫn đến các công ty thanh toán có khả năng lạm dụng tiền của khách hàng mà không chịu sự quản lý của nhà điều hành.

Do đó, động thái chính sách này sẽ giúp ngân hàng trung ương biết được các công ty công nghệ lớn nắm giữ bao nhiêu vốn và từ đó có các biện pháp giảm thiểu rủi ro về gian lận tài chính. Đồng thời, Trung Quốc cũng cho phép các ngân hàng thương mại truyền thống sử dụng tính năng quét mã QR để xử lý thanh toán di động. Điều này cho phép các ngân hàng nắm bắt được một phần thị trường rộng mở này.

Bên cạnh đó, Trung Quốc cũng đang có xu hướng quản lý chặt chẽ hơn về dữ liệu quyền riêng tư cá nhân. Các cơ quan lập pháp Trung Quốc hiện đang hoàn thiện khung khổ pháp lý, nhằm bảo vệ hệ thống dữ liệu của khách hàng trong bối cảnh nhiều lo ngại về vi phạm an ninh dữ liệu tăng cao. Khung pháp lý này bao gồm những quy định bổ sung thêm của Ngân hàng Trung ương Trung Quốc đối với các tổ chức thanh toán phi ngân hàng như các biện pháp bảo vệ hiệu quả, hệ thống kiểm soát rủi ro, các biện pháp nhận thức khách hàng và việc lưu trữ thông tin nhạy cảm.

Một số gợi ý chính sách cho Việt Nam

Tại Việt Nam, thanh toán không dùng tiền mặt, thanh toán di động có tiềm năng phát triển rất lớn. Theo Hội Thẻ ngân hàng Việt Nam, thanh toán điện tử ở Việt Nam được dự báo sẽ tăng trưởng mạnh trong thời gian tới bởi tỷ lệ dân số trẻ cao, tỷ lệ sử dụng điện thoại thông minh ngày càng gia tăng, cùng với hạ tầng công nghệ phục vụ cho ngành Tài chính không ngừng được cải thiện và phát triển.

Số lượng thuê bao điện thoại di động ở Việt Nam hiện nay là trên 120 triệu, số lượng sử dụng smartphone đến cuối 2017 khoảng trên 50 triệu, 53% dân số sử dụng mạng Internet (xếp thứ 15 trên thế giới).

Năm 2017, thanh toán di động cũng đạt được thành tựu đáng ghi nhận với gần 110 triệu giao dịch, tăng 81% về giá trị giao dịch so với năm 2016. Do vậy, việc phát triển các hệ sinh thái thanh toán trực tuyến, thanh toán di động là tất yếu khách quan trong bối cảnh của cuộc Cách mạng công nghiệp 4.0 lan rộng trên phạm vi toàn cầu.

Từ bài học thành công cũng như thách thức của Trung Quốc, Việt Nam có thể xem xét một số giải pháp để có thể phát triển hệ sinh thái trực tuyến như:

- Thứ nhất, đối với các doanh nghiệp, cần tiếp tục thu hút người dùng thông qua phát triển các nền tảng thương mại điện tử và mạng xã hội để làm tăng mức độ sử dụng dịch vụ thanh toán trực tuyến. Hiện tại, thị trường đã có các dịch vụ thanh toán trực tuyến như: Zalo pay, Samsung pay… nhưng cộng đồng thành viên còn nhiều hạn chế, đặc biệt là các quan ngại trong bảo mật thanh toán. Các ngân hàng cũng cần tập trung nâng cao chất lượng dịch vụ thanh toán, làm phong phú thêm hệ sinh thái thanh toán trực tuyến của mình để tăng trải nghiệm của khách hàng.

- Thứ hai, đối với các cơ quan quản lý, giám sát, cần phát triển một môi trường hỗ trợ điều tiết cân bằng giữa khuyến khích đổi mới và quản lý rủi ro. Trong nỗ lực cân bằng hai mục tiêu này, Trung Quốc đã công bố những chính sách thúc đẩy phát triển và cạnh tranh trong nước cũng như hỗ trợ các sáng kiến mới.

Nhóm 20 nước phát triển cũng thừa nhận sự cần thiết phải hỗ trợ những ý tưởng mới trong quản lý rủi ro và khuyến khích phát triển các sản phẩm và dịch vụ tài chính số. Do đó, Việt Nam cần có những chính sách mang tính tổng thể và dài hạn hơn trong phát triển nền kinh tế số, trong đó có tạo nền tảng cho phát triển hệ sinh thái thanh toán trực tuyến.

- Thứ ba, khuyến khích hợp tác công tư để phát triển những hệ sinh thái lành mạnh cho công nghệ thanh toán. Chẳng hạn, hợp tác trong việc xây dựng một hệ thống nhận dạng hoặc tương tự để xác định chính xác người trả tiền và người thụ hưởng.

Việc có được các phương tiện xác định khách hàng rộng rãi và an toàn là yếu tố sống còn để đảm bảo an toàn, minh bạch trong thanh toán và cải thiện việc bảo vệ người tiêu dùng. Điều này có ý nghĩa quan trọng trong nỗ lực nâng cao nhận thức về khách hàng, chống rửa tiền và chống lại các khoản tài trợ cho khủng bố, do có thể theo dõi được dòng tiền ngoài hệ thống ngân hàng truyền thống.

- Thứ tư, sử dụng công nghệ vừa là động lực phát triển vừa đóng vai trò là người bảo vệ. Khuyến khích công nghệ là tất yếu khách quan nhưng trên phương diện quản lý, cần quan tâm đến những rủi ro mà công nghệ đó mang lại, đặc biệt là vấn đề bảo mật và xâm phạm quyền riêng tư của khách hàng. Do đó, cần sử dụng công nghệ để nâng cao hiệu quả trong công tác quản lý và giám sát các giao dịch điện tử.

Tài liệu tham khảo:

- Văn Phú (2017), Hoàn thiện hệ sinh thái thanh toán số. https://laodong.vn/thong-tin-ktxh/hoan-thien-he-sinh-thai-thanh-toan-so-565799.ldo;

- Phạm Vân (2018), Thanh toán di động - "Miền đất hứa" đầy tiềm năng. https://kinhdoanh.vnexpress.net/tin-tuc/doanh-nghiep/thanh-toan-di-dong-mien-dat-hua-day-tiem-nang-3760233.html;

- Drcom (2018), Hệ sinh thái kỹ thuật số của Trung Quốc, https://www.drcomgroup.com/vi/articles/he-sinh-thai-ky-thuat-so-cua-trung-quoc;

- Mckinsey (2017), China’s digital economy: A leading global force. https://www.mckinsey.com/~/media/mckinsey/featured%20insights/China/Chinas%20digital%20economy%20A%20leading%20global%20force/MGI-Chinas-digital-economy-A-leading-global-force.ashx;

- Tencent (2017), The Growth of Digital Payment Ecosystem in China. http://www.bnm.gov.my/documents/conference_vol/2017_PaymentSystem/The%20Growth%20of%20Digital%20Payment%20Ecosystem%20in%20China.pdf;

- Jinshan Hong (2017), How China's Central Bank Is Clamping Down On The Mobile Payment Industry, https://www.forbes.com/sites/jinshanhong/2017/08/18/how-chinas-central-bank-is-clamping-down-on-the-mobile-payment-industry/#43cd6b0250be;

- John Engen (2018), There is no disputing that China is ahead of the rest of the world in mobile payments. What insight does it offer U.S. bankers? https://www.americanbanker.com/news/why-chinas-mobile-payments-revolution-matters-for-us-bankers;

- E&Y (2016), The Rise of FinTech in China. Available at https://www.ey.com/Publication/vwLUAssets/ey-the-rise-of-fintech-in-china/$FILE/ey-the-rise-of-fintech-in-china.pdf;

- BI Interlligence (2018), Hệ sinh thái trực tuyến ở Trung Quốc và bài học cho chúng ta. https://adtima.vn/blog/he-sinh-thai-thanh-toan-truc-tuyen-o-trung-quoc-va-bai-hoc-cho-chung-ta-article31.