Phát triển thanh toán di động tại Việt Nam: Hiện trạng và thách thức

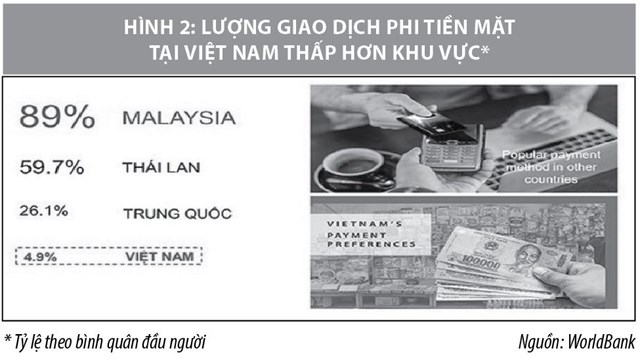

Các phương thức thanh toán không dùng tiền mặt, thanh toán di động đã, đang dần phổ biến và trở thành xu thế tất yếu tại các nước trên thế giới. Nắm bắt được xu hướng này, Chính phủ đã đề ra chủ trương giảm tỷ trọng tiền mặt trên tổng phương tiện thanh toán với mục tiêu cụ thể là đến năm 2020 ở dưới mức 10%.

Khảo sát hiện trạng phát triển thanh toán di động tại Việt Nam trong thời gian qua, bài viết nhận diện xu hướng phát triển và đề xuất những giải pháp phát triển hiệu quả hoạt động thanh toán di động tại Việt Nam thời gian tới.

Kết quả tích cực trong thanh toán di động tại Việt Nam

Triển khai chủ trương cơ chế, chính sách và bước đi cụ thể về hoạt động thanh toán di động, đến năm 2017 đã đạt được thành tựu đáng ghi nhận với gần 110 triệu giao dịch thanh toán, chuyển tiền qua thiết bị di động, tăng trưởng 81% về giá trị giao dịch so với năm 2016.

Hệ thống chuyển tiền nhanh liên ngân hàng đã kết nối với hầu hết các ngân hàng trong hệ thống, có sự tăng trưởng đột biến so với năm 2016 với 4,9 lần về giá trị giao dịch và 3,7 lần về số lượng giao dịch, sự tăng trưởng này có sự đóng góp quan trọng của thanh toán trên thiết bị di động.

Mặc dù, mới du nhập vào Việt Nam trong hơn 10 năm qua nhưng phương thức thanh toán di động đang nở rộ nhanh chóng và đạt những kết quả tích cực, cụ thể như:

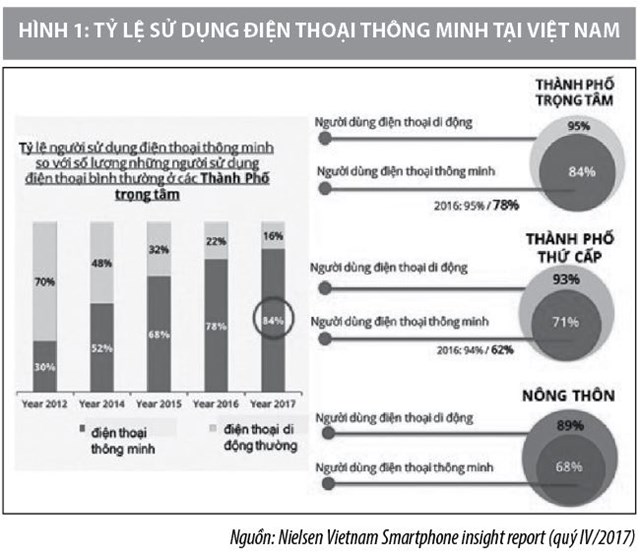

- Phương thức thanh toán di động không chỉ phát triển ở các đô thị mà còn mở rộng tới vùng nông thôn, vùng sâu, vùng xa, đem lại lợi ích thiết thực cho người tiêu dùng, doanh nghiệp (DN). Một số ngân hàng thương mại (NHTM) đã triển khai mạnh mẽ các dịch vụ thanh toán di động để thanh toán tiền điện, nước, cước phí điện thoại, viễn thông, truyền hình cáp, phí bảo hiểm và một số khoản thu khác...

- Ngoài các phương thức thanh toán truyền thống, năm 2017, thị trường thanh toán Việt Nam đã xuất hiện thêm hai giải pháp thanh toán mới là Samsung Pay - thanh toán phi tiếp xúc an toàn bảo mật trên các máy điện thoại thông minh Samsung đời mới và thanh toán bằng mã QR Code.

Hình thức thanh toán quét mã QR du nhập vào Việt Nam từ đầu năm 2017, đến nay, đã được 12 ngân hàng lớn tại Việt Nam hỗ trợ như: BIDV, VietinBank, Agribank, Vietcombank, ABBank, SCB, IVB, NCB, SHB, Maritime Bank, Saccombank và TPBank.

Cùng với hệ thống ngân hàng, các DN phát hành ví điện tử cũng đã áp dụng việc thanh toán qua mã QR code, điển hình như: VTC Pay, One Pay, Momo, Vimo, VNPay, Moca… mang đến những trải nghiệm thanh toán công nghệ hữu ích với khoảng 8.000 điểm thanh toán hóa đơn tại các cửa hàng tiện lợi, siêu thị, nhà hàng, quán ăn, rạp chiếu phim…

- Các ngân hàng đang đẩy nhanh xây dựng hệ sinh thái tiện ích và nâng cao trải nghiệm cho khách hàng thông qua việc phổ biến ứng dụng di động (Mobile App). Nhờ ứng dụng công nghệ hiệu quả, hệ thống ngân hàng đã cung ứng được hầu hết dịch vụ thanh toán cơ bản trên di động như: Tra cứu thông tin tài khoản; Kết nối thanh toán hóa đơn; Nạp tiền; Thanh toán sử dụng mã QR; Chuyển tiền... không chỉ đối với hệ thống ngân hàng mà còn với các đơn vị viễn thông, điện truyền hình...; Chuyển tiền liên ngân hàng chính xác theo thời gian thực…

- Đến nay, đã có 41 ngân hàng tại Việt Nam cung ứng dịch vụ thanh toán di động như: Mobile banking, Mobile payment; 25 tổ chức không phải ngân hàng tham gia cung ứng dịch vụ trung gian thanh toán với các ứng dụng điển hình như: Moca, MoMo của M_Service và QR Pay của VNPAY.

- Phương thức thanh toán điện tử, thanh toán di động đã làm thay đổi quan niệm, thói quen sử dụng tiền mặt của người dân.

Sự bùng nổ của các phương thức thanh toán di động thời gian gần đây được lý giải là do bị tác động bởi các yếu tố sau:

- Thanh toán không tiền mặt được coi là xu hướng tất yếu và là một trong những chiến lược quan trọng của Nhà nước. Chủ trương, chính sách khuyến khích, hỗ trợ của Nhà nước về thanh toán không dùng tiền mặt đã phát huy được những tác dụng trên thực tế.

- Sự tiếp cận nhanh chóng theo xu thế mới của và hệ thống NHTM cũng như các tổ chức trung gian thanh toán, trong đó có thanh toán di động nhằm phục vụ nhu cầu thanh toán các giao dịch thương mại của người dân.

- Sự xuất hiện của công nghệ sinh trắc học và kỹ thuật bảo mật tokenization (số hóa thẻ) đã góp phần giải quyết lo lắng của người dùng về vấn đề bảo mật trong giao dịch điện tử. Hiện nay, các công nghệ bảo mật này được áp dụng tại một số ứng dụng phương thức như: Samsung Pay, Touch xWallet…

- Các nhà cung cấp dịch vụ thanh toán qua điện thoại di động đã triển khai thêm nhiều thiết bị công nghệ được tích hợp thanh toán. Trong vòng 2 năm trở lại đây, cùng với sự bùng nổ của công nghệ, "Wearable Devices" hay các thiết bị có tích hợp bộ xử lý máy tính, công nghệ điện tử… có thể đeo trên người ngày càng phát triển.

- Các công ty tài chính công nghệ (Fintech) đang có xu hướng chuyển đổi các dịch vụ tài chính từ hình thức cho vay, thế chấp truyền thống sang dịch vụ thanh toán, kết hợp giữa phương thức kinh doanh mới và công nghệ đột phá.

Tại Việt Nam, về công nghệ và dịch vụ, hầu hết các ngân hàng đã hợp tác với các công ty Fintech triển khai, cung ứng dịch vụ ngân hàng trên nền tảng thiết bị di động với việc áp dụng một số công nghệ mới như: Dữ liệu lớn, trí tuệ nhân tạo, ứng dụng đa phương tiện... đã tạo nền tảng cho phát triển thanh toán di động.

Những thách thức đặt ra

Bên cạnh những mặt thuận lợi và tính tiện ích, thanh toán di động cũng tạo ra sự thách thức nhất định liên quan đến khuôn khổ pháp lý, tính an toàn trong giao dịch, vấn đề bảo mật thông tin, giao dịch xuyên biên giới, tội phạm công nghệ cao và chủ quyền số quốc gia.

Tại Việt Nam, thực tế hiện nay hạ tầng cơ sở và trang thiết bị kỹ thuật phục vụ cho hoạt động thanh toán chưa bắt kịp tốc độ phát triển kinh tế và nhu cầu sử dụng thanh toán không dùng tiền mặt hiện nay của xã hội. Trong khi đó, chi phí đầu tư công nghệ để thực hiện việc thanh toán của các ngân hàng rất cao, đòi hỏi sự đầu tư lớn và lâu dài.

Mặt khác, tuy người Việt Nam thích ứng với công nghệ rất nhanh nhưng nếu thấy có sự tác động và nguy cơ rủi ro đối với ví tiền của mình thì lại thận trọng và e ngại. Thái độ khách hàng chuyển biến nhanh từ trạng thái lạc quan sang bi quan. Vì thế, khi đưa ra dịch vụ, nhà cung cấp cần thời gian để hướng dẫn cho khách làm quen và hiểu để được chấp nhận.

Báo cáo về “Dịch vụ ngân hàng: Hành vi sử dụng của người dùng và xu hướng tại Việt Nam” do Tập đoàn Dữ liệu Quốc IDG khảo sát năm 2017 cho thấy, ngân hàng số và giao dịch không giấy tờ sẽ là xu thế phát triển mạnh, song cũng đi kèm không ít thách thức, như các vụ tấn công an ninh mạng vào các tổ chức tài chính, ngân hàng ngày càng phức tạp, phát tán virus mã độc qua các ứng dụng, nguy cơ rò rỉ thông tin, dữ liệu khách hàng, giao dịch gian lận, lừa đảo trực tuyến. Kết quả khảo sát cho thấy, 57% người được hỏi thường lo lắng về khả năng dễ bị tấn công khi thực hiện giao dịch ngân hàng trực tuyến.

Theo các chuyên gia, thách thức chung cho toàn ngành Ngân hàng Việt Nam và lĩnh vực thanh toán di động trong bối cảnh Cách mạng công nghiệp 4.0 chính là vấn đề an toàn hệ thống và bảo mật thông tin, các loại tội phạm công nghệ cao, cũng như thách thức về trình độ, năng lực, số lượng và chất lượng đội ngũ cán bộ công nghệ thông tin…

Xu hướng và đề xuất giải pháp phát triển

Thanh toán di động đang trở thành xu thế tất yếu, thu hút sự tham gia của cả các công ty công nghệ lớn, các thương hiệu thương mại điện tử và cả các công ty fintech. Tốc độ tăng trưởng thanh toán di động trong giai đoạn 2017 – 2023 trên thế giới dự báo sẽ đạt bình quân 33,8%/năm.

Dự báo, giá trị giao dịch tăng từ 780 tỷ USD năm 2017 lên 1.150 tỷ USD năm 2020 và đạt tới 4.574 tỷ USD vào năm 2023. Trong đó, châu Á - Thái Bình Dương sẽ là khu vực có tốc độ tăng trưởng và đạt doanh thu cao (dự kiến đạt khoảng 31,4%). Đối với thị trường Đông Nam Á, theo dự báo của Euromonitor, tổng giá trị thanh toán di động đến năm 2021 sẽ đạt khoảng 32 tỷ USD, gấp 10 lần so với năm 2013.

Bài học kinh nghiệm từ các quốc gia có nền thanh toán di động phát triển là Nhà nước cần có chính sách ưu tiên cho thanh toán di động. Từ thực tiễn đó, bài viết đề xuất một số giải pháp nhằm giúp Việt Nam phát triển hiệu quả hoạt động thanh toán này trong kỷ nguyên Cách mạng công nghiệp 4.0 như sau:

Thứ nhất, hoàn thiện khung khổ pháp lý trong lĩnh vực thanh toán về thương mại điện tử nói chung, thanh toán điện tử và thanh toán di động nói riêng, nhằm tạo môi trường thuận lợi cho sự phát triển, cũng như quản lý hoạt động của phương thức thanh toán này.

Thứ hai, nghiên cứu và áp dụng chuẩn chung cho thanh toán QR Code tại Việt Nam nhằm tránh việc mỗi một hoặc một nhóm các ngân hàng, tổ chức/trung gian thanh toán phát hành một định dạng QR Code riêng, gây khó khăn cho người sử dụng; Tăng cường hỗ trợ, đầu tư phát triển hệ sinh thái trong lĩnh vực fintech, nhằm tạo thuận lợi cho sự phát triển của các doanh nghiệp fintech tại Việt Nam.

Thứ ba, đẩy mạnh công tác truyền thông, nâng cao nhận thức cho người dùng nhằm thay đổi thói quen dùng tiền mặt của người dân sang hình thức thanh toán phi tiền mặt, trong đó có thanh toán di động; Tăng cường công tác bảo vệ quyền và lợi ích của người dùng trong thanh toán di động.

Thứ tư, tăng cường đầu tư cơ sở hạ tầng an ninh, đảm bảo sự thông suốt trong hoạt động thanh toán của các ngân hàng và đơn giản hóa các thủ tục, quy trình đăng ký; Xây dựng hệ thống bảo mật đa tầng nhằm hạn chế nguy cơ rủi ro cho người dùng. Cụ thể, nhanh chóng phát triển và hoàn thiện hệ thống Tokenization và hạ tầng chuyển mạch thanh toán di động; Phát triển hệ thống bảo mật, khắc phục các lỗ hổng an ninh...

Thứ năm, nâng cao năng lực quản lý, giám sát, tạo điều kiện cho thanh toán qua điện thoại di động tại Việt Nam phát triển an toàn, hiệu quả, đáp ứng nhu cầu thanh toán ngày càng cao của người dân, doanh nghiệp và phù hợp với tiến trình hội nhập quốc tế.

Thứ sáu, có chiến lược đầu tư trải rộng để mọi người dân có thể tiếp cận được phương tiện thanh toán này an toàn và hiệu quả.

Thứ bảy, có cơ chế, chính sách hỗ trợ, khuyến khích các doanh nghiệp, tổ chức và cá nhân ứng dụng thanh toán di động trong sản xuất, kinh doanh.

Tài liệu tham khảo:

- Tạp chí Tài chính, “Thanh toán di động: Chọn “đua nở”, hay chọn “đối trọng”;

- Các website: moit.gov.vn, sbv.gov.vn, nganluong.vn, vietinbank.vn, napas.com.vn…

- Digital in 2017: A study of Internet, Social Media, and Mobile use throughout the region of Southeast Asia. We Are Social;

- Estes, M. (2016), Time for a Response: Responsive Design, Accessibility, and University Websites;

- Vietinbank.vn, “VietinBank triển khai thanh toán di động trên nền tảng QR Code ...”.