Quản lý ngân sách nhà nước theo mô hình MTEF tại tỉnh Bắc Giang

Trong quá trình điều hành ngân sách nhà nước, quản lý chi tiêu công được xác định là mấu chốt quan trọng của chính sách tài chính nhằm sử dụng hiệu quả các nguồn lực tài chính công phục vụ cho các mục tiêu kinh tế - xã hội.

Một trong những mô hình quản lý chi tiêu công được nhiều quốc gia áp dụng hiện này là Khuôn khổ chi tiêu trung hạn (MTEF). Thông qua phương pháp nghiên cứu tổng quát hóa tài liệu và tổng hợp thông tin, bài viết khái quát về lý thuyết MTEF và đề xuất giải pháp nhằm giúp tỉnh Bắc Giang có thể áp dụng hiệu quả mô hình này vào quản lý ngân sách nhà nước.

Tổng quan lý luận về khuôn khổ chi tiêu trung hạn

MTEF được viết tắt của cụm từ Medium Term Expenditure Framework, nghĩa là khuôn khổ chi tiêu trung hạn. Mô hình MTEF được các quốc gia áp dụng đối với việc dự toán các khoản chi tiêu từ ngân sách nhà nước (NSNN). Theo Alexander Hamilton (2013), ngân sách của một số nước không chỉ dừng lại ở việc tính toán các con số, mà nó còn phản ánh về tính chất ưu tiên, những nhu cầu, cam kết của Chính phủ đối với các chương trình đã, đang và sẽ thực hiện.

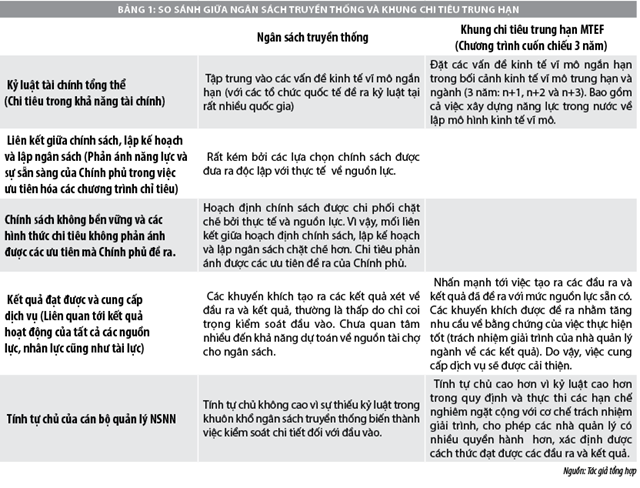

Vậy, khuôn khổ chi tiêu trung hạn là gì? Theo Yan (2015), MTEF là một công cụ giúp liên kết giữa chính sách, kế hoạch và ngân sách trong một khoản thời gian trung hạn (thường được hiểu là khoảng 3 năm) tại cấp độ trung ương. Nó bao gồm việc hoạch định nguồn lực từ trên xuống và ước đoán từ dưới lên theo chính sách hiện hành. MTEF giúp phản ánh, điều chỉnh sự phù hợp giữa những ưu tiên trong chính sách và việc lập ngân sách hàng năm; đồng thời, hỗ trợ tích cực đối với việc chuyển đổi ngân sách khi có sự thay đổi chính sách quốc gia.

Tựu chung, có thể hiểu rằng, đối với ngân sách khu vực công MTEF hướng đến 6 mục tiêu cụ thể sau: (i) Tăng cường kỷ luật tài chính bằng ước tính số dư thực chất hơn đối với kinh tế vĩ mô; (ii) Tích hợp thứ tự ưu tiên chính sách khác nhau vào ngân sách năm để đảm bảo tính thích hợp; (iii) Giúp phân bổ nguồn lực giữa các ngành khác nhau và giữa đơn vị trong cùng ngành; (iv) Tiên đoán ngân sách dài hơn từng ngành bằng việc cung cấp tầm nhìn từ 3 đến 5 năm; (v) Thúc đẩy hiệu quả cho quá trình hoạt động và làm cho chất lượng tăng cùng chi phí giảm; (vi) Nhấn mạnh đến trách nhiệm giải trình đối với các khoản chi tiêu công.

Khảo sát tính thực tiễn của lý thuyết MTEF trên thế giới, mô hình này đã đưa những hoạt động chính trong quá trình lập dự toán ngân sách theo một sơ đồ. Chính phủ các nước nhận thức rằng, thực chất MTEF và quá trình lập dự toán vừa là 2 thành phần có tính chất tương đối tách biệt nhưng lại có quan hệ hỗ trợ nhau và kết hợp với nhau thành một chu trình thống nhất (Holmes &Evans, 2003). Nó giúp xây dựng khả năng, sự ưu đãi, phát triển cơ chế phản hồi từ các cơ quan, bộ ngành và phân biệt rõ chức năng, nhiệm vụ, quyền hạn giữa cơ quan tài chính và các đơn vị công tác khác.

So sánh thực tế trên cho thấy, mô hình MTEF sẽ góp phần khắc phục những khó khăn nội tại trong hệ thống ngân sách và lập kế hoạch tài chính hiện nay, cụ thể:

Thứ nhất, nhược điểm của hệ thống ngân sách và lập kế hoạch hiện tại là chưa phát triển đầy đủ những thông tin cần thiết, nhằm cân đối các nguồn lực với các ưu tiên của Chính phủ. Hiện tại, các mục tiêu của kế hoạch phát triển kinh tế - xã hội không được liên kết rõ ràng với sự sẵn sàng về nguồn lực thông qua một khuôn khổ kinh tế vĩ mô. Vì vậy, có thể không có nguồn lực để thực hiện các chính sách này.

Thứ hai, quy trình lập ngân sách hiện tại cũng không được gắn với việc đạt các mục tiêu và đáp ứng các chỉ tiêu với số ngân sách cần có. Theo quy trình ngân sách hiện tại, ngân sách thường xuyên được lập trên cơ sở tăng thêm (cộng thêm một số phần trăm vào số dự toán của năm trước đó) mà không xét tới việc có nên tiếp tục tiến hành các hoạt động đang được cung cấp tài chính hay không. Các hoạt động tiếp diễn năm này sang năm khác, trong khi các nguồn lực có thể đang giảm dần. Do vậy, một số hoạt động có thể không được cung cấp đầy đủ nguồn tài chính.

Thứ ba, mục lục NSNN không đề cập cụ thể các hoạt động, chỉ nêu ra các hạng mục chi tiêu (ví dụ, mở rộng việc cung cấp dịch vụ). Mặt khác, ngân sách đầu tư bao trùm một số lớn các dự án, làm cho việc liên kết các hoạt động được NSNN tài trợ thông qua ngân sách phát triển với các ưu tiên của Chính phủ trở nên khó khăn hơn.

Thực trạng quản lý ngân sách nhà nước tại tỉnh Bắc Giang

Về công tác quản lý ngân sách nhà nước cấp tỉnh

NSNN là toàn bộ các khoản thu, chi của Nhà nước đã được cơ quan nhà nước có thẩm quyền quyết định và được thực hiện trong một năm để đảm bảo thực hiện các chức năng, nhiệm vụ của Nhà nước.

NSNN phản ánh các quan hệ kinh tế phát sinh gắn liền với quá trình tạo lập, phân phối và sử dụng quỹ tiền tệ tập trung của Nhà nước, khi Nhà nước tham gia phân phối các nguồn tài chính quốc gia nhằm thực hiện các chức năng của Nhà nước trên cơ sở luật định. NSNN có 2 chức năng chính: Phân phối và điều chỉnh kiểm soát.

Hiện nay, hệ thống NSNN ở Việt Nam bao gồm: Ngân sách trung ương và ngân sách địa phương. Ngân sách địa phương được chia thành các cấp: Ngân sách cấp tỉnh, thành phố trực thuộc trung ương; ngân sách cấp huyện, thị xã trực thuộc tỉnh; ngân sách cấp xã, phường, thị trấn.

Quản lý ngân sách cấp tỉnh gồm các nội dung chủ yếu sau: Quản lý công tác lập dự toán NSNN cấp tỉnh; Quản lý công tác thanh toán, quyết toán NSNN cấp tỉnh; Quản lý công tác kiểm tra, thanh tra NSNN cấp tỉnh.

Về công tác quản lý ngân sách nhà nước tại tỉnh Bắc Giang

Thứ nhất, công tác lập dự toán NSNN. Sau khi nhận được quyết định giao dự toán thu, chi ngân sách hàng năm của UBND Tỉnh, Sở Tài chính có trách nhiệm lập dự toán thu, chi NSNN trên địa bàn để báo cáo UBND Tỉnh. Sau đó, UBND Tỉnh trình HĐND để thông qua Nghị quyết về dự toán NSNN của HĐND Tỉnh. Sau khi dự toán chính thức được duyệt, UBND Tỉnh sẽ phân bổ dự toán thu, chi NSNN cho các sở, ngành, huyện trực thuộc.

Nhìn chung, công tác lập và phân bổ dự toán NSNN của Tỉnh thực hiện theo đúng thời gian quy định, đúng quy trình và giao dự toán của Luật NSNN. Tuy nhiên, chất lượng của công tác lập dự toán chưa cao, số liệu dự toán chủ yếu do các cơ quan, đơn vị địa phương ước số thực hiện năm trước và tăng thêm một tỷ lệ nhất định cho năm kế hoạch để lập dự toán cho năm sau trong thời kỳ ổn định ngân sách.

Thứ hai, kết quả chấp hành dự toán NSNN. Trong thời gian qua, việc triển khai thực hiện các chính sách thuế mới để tháo gỡ khó khăn cho DN đã tác động, làm giảm đáng kể nguồn thu ngân sách, cũng như tạo áp lực lớn cho công tác điều hành thu ngân sách của cả nước nói chung và tỉnh Bắc Giang nói riêng.

Về thu NSNN: Công tác thu ngân sách của tỉnh Bắc Giang đạt kết quả cao, vượt mức kế hoạch đã đề ra. Cụ thể, đến hết năm 2015, tỉnh Bắc Giang thu NSNN đạt 3.839,1 tỷ đồng, bằng 123,6% dự toán Tỉnh giao, tăng 3,9% so cùng kỳ năm trước. Năm 2016, tổng thu NSNN của Tỉnh đạt 5.0443,19 tỷ đồng, bằng 140,1% dự toán Tỉnh giao, tăng 27,9% so cùng kỳ trước, tăng 15,9% với số tiền 690,38 tỷ đồng so với số đã báo cáo HĐND (báo cáo HĐND Tỉnh số thu dự kiến 4,352 tỷ đồng). Năm 2017, tổng thu NSNN năm 2017 ước đạt 5.302 tỷ đồng bằng 93,1% dự toán Tỉnh giao, tăng 34,2% so cùng kỳ năm trước. Trong đó, thu nội địa 3.491 tỷ đồng đạt 90,4% dự toán và tăng 28,8% so cùng kỳ.

Về chi NSNN: Năm 2015, tổng chi NSNN của tỉnh Bắc Giang thực hiện cả năm 10.887,7 tỷ đồng, bằng 123,9% dự toán. Năm 2016 là chi NSNN đạt 11.736.784 triệu đồng, bằng 131,8% dự toán. Năm 2017, chi ngân sách địa phương đạt khoảng 13.741 tỷ đồng, bằng 73,8% dự toán Tỉnh giao, tăng 8,3% so cùng kỳ.

Thứ ba, công tác quyết toán NSNN. Cuối năm tài chính, công tác quyết toán NSNN được thực hiện đúng theo quy trình của luật định. Về cơ bản, báo cáo quyết toán khá đầy đủ, kịp thời, đảm bảo được các yêu cầu cơ bản của công tác quản lý NSNN. Thu chi NSNN nhìn chung bám sát dự toán, đúng chế độ chính sách của Nhà nước, đảm bảo tính công khai minh bạch và đúng quy định.

Thứ tư, công tác thanh tra, kiểm tra NSNN. Sở Tài chính có trách nhiệm thẩm định báo cáo quyết toán do các huyện, sở, ban, ngành gửi, kiểm tra tính đầy đủ, chính xác, khớp đúng giữa số liệu quyết toán và số liệu quyết toán đã qua Kho bạc Nhà nước.

Bên cạnh những kết quả đạt được, công tác quản lý ngân sách nhà nước tại tỉnh Bắc Giang vẫn còn tồn tại một số hạn chế. Nguyên nhân của những hạn chế đó là:

- Nguyên nhân khách quan: Hệ thống văn bản quy phạm pháp luật về chính sách, định mức, tiêu chuẩn, chế độ trong một số lĩnh vực, nhất là đầu tư xây dựng cơ bản, trong bố trí sử dụng cán bộ, công chức… chưa được hoàn thiện, thiếu đồng bộ, một số tiêu chuẩn, chế độ, định mức kinh tế - kỹ thuật trong các lĩnh vực không phù hợp, chậm được sửa đổi, bổ sung. Việc thực hiện công khai trong các lĩnh vực chưa đi vào nề nếp. Công tác hướng dẫn, tập huấn nghiệp vụ cho các đơn vị chưa được thường xuyên.

- Nguyên nhân chủ quan: Việc chấp hành chế độ chính sách về quản lý tài chính của một số chủ tài khoản, kế toán các đơn vị chưa nghiêm túc; Trình độ cán bộ làm công tác kế toán của một số đơn vị chưa đáp ứng được yêu cầu nhiệm vụ...

Giải pháp để thực hiện hiệu quả mô hình MTEF

Quản lý thu, chi NSNN chịu sự chi phối của đặc thù quốc gia, của môi trường thể chế và bối cảnh kinh tế - xã hội của từng địa phương. Vì vậy, để áp dụng hiệu quả phương thức quản lý chi tiêu công theo mô hình MTEF tại tỉnh Bắc Giang, bài viết đề xuất một số giải pháp sau:

Thứ nhất, Tỉnh cần hoàn thiện cơ chế khoán chi đối với cơ quan hành chính và cơ chế tự chủ tài chính đối với đơn vị sự nghiệp công lập, lấy đó làm nấc thang quan trọng để chuyển tiếp sang phương thức quản lý ngân sách theo mô hình MTEF. Khoán chi hành chính, tự chủ tài chính phải đi đôi với việc tăng cường quản lý chất lượng công việc của các sở, ban, ngành trong toàn Tỉnh. Thực hiện khoán chi hành chính, tự chủ tài chính là thay việc quản lý theo đầu vào bằng việc tiếp cận với phương thức quản lý theo kết quả đầu ra. Mục đích là thay đổi dần phương thức quản lý để đơn vị chủ động trong việc bố trí, sắp xếp tổ chức và biên chế, chủ động chi tiêu phù hợp với công việc nhằm nâng cao hiệu quả. Kết hợp, tăng cường xã hội hóa, hoàn thiện cơ chế quản lý tài chính theo hướng tăng quyền tự chủ tài chính. Thúc đẩy khuyến khích các đơn vị sự nghiệp công lập khai thác mọi nguồn thu, tăng thu đảm bảo tăng lợi ích của Nhà nước, của đơn vị và người lao động.

Thứ hai, tăng cường minh bạch và trách nhiệm giải trình trong quản lý thu, chi NSNN. Nâng cao trách nhiệm giải trình của cơ quan nhà nước là giải pháp quan trọng, thiết thực trong phòng ngừa tham nhũng. Cần nhận thức đúng bản chất cũng như thấy được ý nghĩa thực sự của việc thực hiện trách nhiệm giải trình của cơ quan nhà nước về thực hiện nhiệm vụ, quyền hạn được giao. Xây dựng trên các sáng kiến nhằm tăng cường minh bạch và trách nhiệm giải trình của các đơn vị sử dụng ngân sách. Số liệu ngân sách xã cũng phải công khai thông qua các bảng tin niêm yết tại Văn phòng trụ sở Xã.

Thứ ba, cần phải xây dựng một hệ thống thông tin tài chính liên quan tới các hoạt động của cơ quan nhà nước trong thời kỳ trung hạn, cũng như việc ghi chép, lưu giữ các thông tin tài chính liên quan đến các hoạt động của các cơ quan nhà nước khi áp dụng mô hình MTEF. Mô hình MTEF có đặc trưng là sử dụng có hệ thống dữ liệu thông tin đánh giá kết quả hoạt động trên cơ sở các yếu tố định lượng, theo kết quả đầu ra và việc phân bổ ngân sách gắn chặt với kết quả thực hiện công việc. Do vậy, cần phải có một hệ thống tin tài chính hoàn chỉnh để đánh giá việc thực hiện các công việc của cơ quan nhà nước một cách chính xác, kịp thời.

Thứ tư, Tỉnh cần thiết lập một tiêu chí đánh giá năng lực của đơn vị trong việc cung cấp hỗ hợp các đầu ra nhằm đạt được các kết quả đã lựa chọn. Đối với mỗi đơn vị, mỗi kết quả và mỗi đầu ra tương ứng đòi hỏi phải có một khả năng thực hiện nhất định. Trong khuôn khổ quản lý ngân sách theo MTEF, yêu cầu các đơn vị phải lập báo cáo hàng năm như: Báo cáo kết quả và Báo cáo đầu ra. Mục đích của hai báo cáo này giải thích đầy đủ mối quan hệ giữa đầu ra và kết quả; xác định tất cả các kết quả phát sinh từ đầu ra; kết quả được miêu tả có thống nhất với mục tiêu của Chính phủ hay không…

Thứ năm, trong công tác lập dự toán NSNN để đáp ứng yêu cầu quản lý NSNN theo mô hình MTEF cần tập trung đánh giá sát thực, đúng thực chất tình hình phát triển – kinh tế - xã hội của năm ngân sách trước đó, gồm: Các mục tiêu, nhiệm vụ về phát triển kinh tế - xã hội; dự toán NSNN và ước thực hiện; phân tích, đánh giá những kết quả đạt được trong phát triển kinh tế, xã hội, môi trường, cải cách hành chính, quốc phòng, an ninh….; các tồn tại, hạn chế, phân tích kỹ các nguyên nhân khách quan và chủ quan; các biện pháp khắc phục nhằm thúc đẩy sản xuất và tăng trưởng, ổn định đời sống nhân dân.

Tóm lại, để áp dụng mô hình MTEF thành công, tỉnh Bắc Giang cần xây dựng một lộ trình triển khai hợp lý và có kế hoạch hành động khả thi. Lập kế hoạch ngân sách chi tiêu trung hạn là việc cần làm để bảo đảm sự phát triển bền vững kinh tế - xã hội của Tỉnh, trong đó hướng đến sự cân bằng giữa tích lũy và tiêu dùng, giữa tiết kiệm và đầu tư đồng thời cơ cấu lại nguồn thu. Các giải pháp thực hiện cần triển khai đồng bộ, kịp thời, nếu thiếu một trong các giải pháp thì việc thực hiện mô hình MTEF không đạt yêu cầu.

Tài liệu tham khảo:

- Vương Đình Huệ (2010), “Kiểm soát chặt chẽ chi tiêu công để kiềm chế lạm phát và vai trò kiểm toán nhà nước”, Tạp chí Kiểm toán ngày 08/01/2010;

- Nguyễn Kế Tuấn (2010), Tiết giảm chi tiêu công với việc kiềm chế lạm phát và ổn định kinh tế vĩ mô, Tạp chí Kinh tế và Phát triển;

- Nguyễn Đức Thành (2011), “Phải kiên quyết giảm chi tiêu công”, Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội;

- Phạm Quang Huy (2014), “Mô hình khuôn khổ chi tiêu trung hạn trong kế toán công tại một số quốc gia và bài học kinh nghiệm cho Việt Nam”, Tạp chí Phát triển và Hội nhập số 19 (29) – Tháng 11-12/2014;

- Báo cáo quyết toán ngân sách nhà nước tỉnh Bắc Giang các năm 2015,

2016, 2017.