Xây dựng chỉ số tâm lý để đo lường yếu tố tác động lên tâm lý nhà đầu tư ở Việt Nam

Bài viết xây dựng bộ chỉ số tâm lý thị trường đo lường mức độ phản ứng của thị trường trước biến động của những thành tố tác động đến tâm lý đầu tư. Dữ liệu thu thập từ 341 công ty niêm yết trên thị trường chứng khoán Việt Nam từ năm 2005 đến năm 2017.

Nghiên cứu sử dụng phương pháp phân tích thành tố dựa vào các biến cấu tạo nên tâm lý nhà đầu tư; Tiếp theo sử dụng phương pháp bình phương nhỏ nhất để xác định mối tương quan giữa biến chỉ số tâm lý thị trường và các biến thành tố để thực hiện kiểm định giả thuyết.

Các thành tố tác động lên tâm lý nhà đầu tư gồm: số lượng giao dịch được đo lường bởi doanh thu, phần bù cổ tức, giao dịch của chứng chỉ quỹ đóng, số lượng cổ phiếu phát hành lần đầu, số lượng cổ phiếu mới. Nghiên cứu chỉ ra mối quan hệ giữa tâm lý nhà đầu tư và các thông tin liên quan đến phát hành mới, thông tin cổ tức, thông tin các quỹ đầu tư và khối lượng giao dịch, tính thanh khoản của thị trường.

Tổng quan nghiên cứu

Malkiel (2003) & Fama and MacBeth (1973) khi nghiên cứu lý thuyết về thị trường hiệu quả cho rằng, thị trường chứng khoán (TTCK) đều bị ảnh hưởng bởi bất kỳ một thông tin minh bạch. Tuy nhiên, một số nghiên cứu khác chứng minh rằng, không có một thị trường nào được gọi là thị trường hiệu quả và các nhà đầu tư (NĐT) đều có thể nhận các thông tin bất cân xứng về thị trường.

Điển hình Hall (2001), khi nghiên cứu về giá chứng khoán của các công ty công nghệ cao của Mỹ, NĐT tại thời điểm đó vẫn còn nhận các thông tin sai lệch về khả năng sinh lời của các doanh nghiệp trên thị trường, khiến khối lượng mua ròng tăng cao, đẩy giá các mã chứng khoán đó tăng lên bất chấp tỷ suất lợi nhuận công ty thấp. Ngược lại, một số công ty có chính sách chi trả cổ tức tốt thì giá cổ phiếu lại giảm một cách đáng kinh ngạc.

Nhiều nhà nghiên cứu bắt đầu phân tích tầm quan trọng của hành vi tài chính của các NĐT tác động đến TTCK. Nhiều nghiên cứu bắt đầu xây dựng bộ tiêu chí xác định hành vi tài chính của các NĐT. Năm 1880, Gabriel Trade xây dựng bộ tiêu chí theo từng giai đoạn; trong đó, giai đoạn đầu tác giả vận dụng lý thuyết hành vi để giải thích TTCK thay đổi bởi tâm lý các NĐT như thế nào. Tuy nhiên, mất khá nhiều thời gian để có thể nhận ra và ứng dụng đo lường dựa vào các hành vi quyết định đầu tư trong tài chính.

Tversky và Kahneman (1979) phát triển giả thuyết và các tiêu chí dựa vào tính cách của mỗi con người, nhóm tác giả nhận được giải thưởng Nobel Kinh tế vào năm 2012. Robert Shiller với cuốn sách nổi tiếng có tựa đề “Irrational Exuberance” dự báo chính xác sự khủng hoảng TTCK năm 2008. Richard H. Thaler năm 2005 nghiên cứu về lý thuyết hành vi bất thường và các quyết định do các hành vi trong nền kinh tế, nghiên cứu này đã đạt giải Nobel kinh tế vào năm 2017. Các nghiên cứu có rất nhiều ý nghĩa đến vấn đề nghiên cứu hiện nay vì giúp phân loại được các yếu tố ảnh hưởng đến tâm lý NĐT để tối thiểu hoá rủi ro và biết được vai trò của tâm lý hành vi NĐT đối với những vấn đề có liên quan đến TTCK, chẳng hạn như lợi nhuận, giá trị trong tương lai.

Chỉ số tâm lý thị trường

Đã có rất nhiều nghiên cứu về tâm lý thị trường, trong đó, một số nghiên cứu dựa vào chỉ số trận bóng đá (Avery & Chevalier, 1999), hay đo lường chỉ số tâm lý dựa vào thời tiết (Hirshleifer & Shumway, 2003) cho rằng, có mối quan hệ đáng kể giữa tâm lý NĐT tác động đến lợi nhuận của cổ phiếu khi thời tiết tốt và ngược lại, làm cho TTCK sẽ kém thanh khoản và tâm lý NĐT không tốt nếu như thời tiết xấu (mưa, bão, có tuyết).

Nghiên cứu này được thực hiện trên 26 quốc gia từ năm 1982 đến 1997. Schumaker, Zhang, Huang, and Chen (2012) đánh giá tâm lý NĐT dựa vào tin tức được công bố, sử dụng hệ thống Arizona Financial Text (AZFinText) kết quả nghiên cứu chỉ ra rằng thông tin tài chính được công bố sẽ có thể dự đoán được sự thay đổi của giá chứng khoán đến 59%.

Malcolm Baker & Jeffrey Wurgler (2007) kiểm định các nhân tố cấu thành chỉ số tâm lý thị trường, trong đó sáu nhân tố được được dùng để tạo ra chỉ số tâm lý trong 40 năm trên TTCK Mỹ như: số lượng giao dịch được đo lường bởi doanh thu (tính thanh khoản của thị trường), phần bù cổ tức, giao dịch của chứng chỉ quỹ đóng, số lượng cổ phiếu phát hành lần đầu trên thị trường (IPOs), số lượng cổ phiếu mới, tỷ suất sinh lợi của cổ phiếu lần đầu tiên phát hành trên thị trường. Bởi những nhân tố này có thể dự đoán được tâm lý NĐT tác động đến hành vi ra quyết định và tỷ suất sinh trong tương lai, đồng thời nó có mối tương quan với tâm lý NĐT, mặc dù một số trong số đó có chứa những biến thể riêng biệt.

Những nhà nghiên cứu tiếp theo như (Wang, Keswani, & Taylor, 2006) cũng sử dụng những nhân tố này để xây dựng chỉ số tâm lý NĐT trên TTCK Brazil và kết quả tương tự như tác giả trước đó đã thực hiện nghiên cứu. Ho and Hung (2009) cũng đóng góp vào nghiên cứu thực nghiệm, sử dụng giả thuyết của Barker và Wurgler xây dựng bộ chỉ số đo lường tâm lý thị trường nhằm kiểm định mối quan hệ giữa tâm lý thị trường và tỷ suất sinh lợi của cổ phiếu.

Tại Việt Nam, vấn đề tâm lý hành vi NĐT trên TTCK là vấn đề còn khá mới mẻ. Có một vài nghiên cứu về tâm lý hành vi NĐT nhưng chỉ dừng ở cách tiếp cận dựa trên các lý thuyết cơ bản. Hơn nữa, để xây dựng được bộ chỉ số tâm lý NĐT trên TTCK chưa thực hiện, trong khi đó chỉ số này lại cần thiết đến các nghiên cứu về giá cả thị trường trong tương lai.

|

Bảng 1: Mối quan hệ tương quan giữa năm biến |

|||||

|

|

CEFD |

NIPO |

S |

TURN1 |

DIV |

|

CEFD |

1 |

|

|

|

|

|

NIPO |

-0.1301 |

1 |

|

|

|

|

S |

0.4211 |

0.0585 |

1 |

|

|

|

TURN1 |

0.5605 |

-0.1341 |

0.2856 |

1 |

|

|

DIV |

-0.1073 |

-0.009 |

-0.0279 |

0.1521 |

1 |

Các nghiên cứu trước đây tại Việt Nam cũng chỉ dừng ở phương pháp tiếp cận định tính, chưa có một kết quả thực nghiệm để chứng minh cho các lý thuyết đó có phù hợp với thị trường Việt Nam hay không. Trong nghiên cứu này, tác giả tập trung xây dựng bộ chỉ số tâm lý NĐT dựa trên tâm lý hành vi, vận dụng các luận cứ thu thập để ứng dụng với thông tin bất cân xứng trên TTCK Việt Nam. Nghiên cứu được thực hiện nhằm trả lời cho các câu hỏi:

(1) Yếu tố tâm lý có tác động đến hành vi của NĐT trên TTCK Việt Nam? (2) Những thành tố tác động đến tâm lý đầu tư dựa trên các nghiên cứu trước có thích hợp cho thị trường Việt Nam? (3) Các yếu tố tác động lên tâm lý NĐT như thế nào? Tích cực hay tiêu cực? Giá trị chính của nghiên cứu này cung cấp luận cứ khoa học xác định làm thế nào để tạo ra các chỉ số hành vi để kiểm tra tâm lý thị trường. Những phát hiện của nghiên cứu chỉ ra rằng có mối quan hệ giữa tâm lý NĐT và các thông tin liên quan đến phát hành mới, thông tin cổ tức, thông tin các quỹ đầu tư và khối lượng giao dịch, tính thanh khoản của thị trường.

Phương pháp nghiên cứu

Xác định các yếu tố cấu thành chỉ số tâm lý của NĐT được tiến hành thông qua dữ liệu thu thập từ 341 công ty niêm yết trên TTCK Việt Nam từ năm 2005 đến năm 2017. Là dữ liệu thời gian dựa trên giá đóng cửa của cổ phiếu theo một tầng suất thời gian thống nhất. Nghiên cứu sử dụng Phân tích thành tố (Principal component analysis) dựa vào các biến cấu tạo nên tâm lý NĐT.

Từ đó tạo ra một biến mới là tập hợp của các biến tác động lên nó, biến mới được định nghĩa là biến chỉ số tâm lý thị trường. Tiếp theo, nghiên cứu sử dụng phương pháp bình phương nhỏ nhất (OLS) để xác định mối tương quan giữa biến chỉ số tâm lý thị trường và 5 biến thành tố để thực hiện kiểm định giả thuyết.

Dựa vào các nghiên cứu kinh điển về tài chính hành vi Malcolm Baker & Jeffrey Wurgler (2007) để kiểm định các nhân tố cấu thành chỉ số tâm lý thị trường, trong đó năm nhân tố được được dùng để tạo ra chỉ số tâm lý trong 40 năm trên TTCK Mỹ như: số lượng giao dịch được đo lường bởi doanh thu (tính thanh khoản của thị trường), phần bù cổ tức, giao dịch của chứng chỉ quỹ đóng, số lượng cổ phiếu phát hành lần đầu trên thị trường (IPOs), số lượng cổ phiếu mới.

Bởi vì những nhân tố này có thể dự đoán được tâm lý NĐT tác động đến hành vi ra quyết định và tỷ suất sinh trong tương lai, đồng thời nó có mối tương quan với tâm lý NĐT, mặc dù một số trong số đó có chứa biến thể riêng biệt. Năm nhân tố này có cùng những đặc điểm trong phân tích và đo lường tâm lý tuy nhiên, qua kiểm định mô hình PCA của Barker and Wurgler (2006, 2007) yếu tố vĩ mô có ít có sự tác động đến những nhân tố này, nghiên cứu thực hiện loại bỏ nhân tố vĩ mô ra khỏi mô hình tính toán. Việc giải thích cho năm nhân tố và những giả định về mối quan hệ cùng chiều hay nghịch chiều của từng thành tố lên chỉ số tâm lý thị trường được trình bày như sau:

- Tính thanh khoản của thị trường (TURN): Là tổng số lượng chứng khoán được giao dịch vào cuối mỗi quý. Doanh thu mỗi quý trên tổng thị trường đồng thời phản ánh tâm lý thị trường. Thị trường phản ứng thái quá, tính thanh khoản của thị trường cao và doanh thi thị trường sẽ có thể đem lại lợi nhuận mong đợi thấp trong tương lai. Tác giả đề nghị dấu (+) thể hiện mối tương quan thuận chiều với tâm lý thị trường.

- Phần bù cổ tức (DIV): Là sự khác nhau giữa log giữa giá trị số sách của các công ty niêm yết chi trả cổ tức và không chi trả cổ tức trên sàn từ năm 2005 đến 2017. Theo Fama and French (2001) nếu công ty có chính sách chi trả cổ tức tốt thường có lợi nhuận giữ lại thấp và ít có cơ hội phát triển cho những năm tiếp theo. Theo các nghiên cứu trước, phần bù cổ tức có mối quan hệ ngược chiều với tâm lý NĐT. Tuy nhiên, điều đó ngược lại với TTCK Việt Nam khi NĐT quan tâm đến việc chi trả cổ tức.

- Giao dịch của chứng chỉ quỹ đóng và các quỹ hoán đổi danh mục (CEFD): Là hiệu trung bình của giá trị tài sản ròng của chứng chỉ quỹ đóng và danh mục quỹ hoán đổi và giá trị thị trường cùng thời điểm khi giá trị tài sản ròng được công bố trên thị trường. Theo các kết quả nghiên cứu trước (Baker & Wurgler, 2007; Lee, Shleifer, & Thaler, 1991; Zweig (1973)) đã tìm thấy giao dịch của các chứng chỉ quỹ đóng có ảnh hưởng ngược chiều đến tâm lý NĐT trên TTCK. Nghiên cứu kiến nghị giao dịch chứng chỉ quỹ đóng và ETF tác động tích cực của CEFD lên tâm lý NĐT, điều này trái với kiểm định của các nhà nghiên cứu trước. Tuy nhiên, điều này lại đúng với TTCK Việt Nam khi các NĐT xem xét dòng chảy vốn của các quỹ vào các mã cổ phiếu trên thị trường nên có tác động tích cực đến tâm lý NĐT.

- Số lượng cổ phiếu phát hành lần đầu trên thị trường (IPOs): Theo nghiên cứu của Baker & Wurgler (2007); Ritter (1991); Stigler (1964), cổ phiếu mới phát hành lần đầu ra công chúng có ảnh hưởng đến tâm lý NĐT. Cổ phiếu mới phát hành lần đầu đại diện cho một công ty cổ phần hội đủ điều kiện lên sàn, là một công ty niêm yết mới sẽ có sức ảnh hưởng đối với thị trường và NĐT. Dữ liệu sẽ được lấy từ Sở Giao dịch Chứng khoán TP. Hồ Chí Minh và phải đảm bảo hai tiêu chí (1) Phát hành lần đầu ra công chúng, (2) Phải niêm yết lên sàn trong vòng 1 năm phát hành. Nếu công ty không đạt 2 tiêu chí trên dữ liệu sẽ không được thu thập. Tác giả đề nghị có mối quan hệ nghịch chiều giữa IPO và tâm lý NĐT trên thị trường vì các NĐT thường không tin tưởng vào thông tin một công ty nào đó phát hành lần đầu tiên ra công chúng.

- Số lượng cổ phiếu mới (S): Là tỷ lệ phần trăm số lượng cổ phiếu mới phát hành trên tổng vốn thị trường bao gồm cả thị trường nợ và thị trường vốn. Về mặt lý thuyết, cổ phiếu mới phát hành có ảnh hưởng tích cực đến tâm lý thị trường. Thể hiện thị trường có tính thanh khoản cao và các công ty niêm yết tin tưởng vào chính sách và cách thức hoạt động của sàn, sẽ sử dụng thị trường là nơi đế thực hiện huy động vốn thay vì thông qua nhưng phương thức khác.

SENTt= β(1,t) TURN+ β(2,t) DIV+ β(3,t) CEF-β(4,t) NIPOs+β(5,t) S+ ε(i,t)

Kết quả nghiên cứu

Mối quan hệ tương quan giữa các biến

Trong phân tích thành tố (PCA), sự tương quan giữa các biến gốc càng cao thì sự cấu thành của biến mới càng nhỏ và không bao quát hết tất cả thông tin từ những biến gốc. PCA chuyển thể từ số lượng biến có mối quan hệ càng cao sang biến có hệ số tương quan thấp. Có mối quan hệ tương quan nghịch chiều lần lược giữa CEFD, NIPO, TURN1 và NIPO, DIV và CEFD, DIV và NIPO và điều đó cho thấy sự tương quan giữa các biến là rất bé phù hợp với các điều kiện trong phân tích thành tố.

Phân tích thành tố PCA

Thành tố 1,2,3 có trị vector riêng lớn hơn 1 điều này tương ứng với lý thuyết phân tích thành tố với phương sai tích lũy từ 60-70%, những thành tố đó sẽ được chọn bởi nó chứa đựng thông tin gốc đầy đủ nhất. Kaiser (1960) chỉ ra rằng những thành tố với trị vector riêng lớn hơn 1 sẽ được chọn vì nó thỏa mãn các điều kiện trong PCA.

|

Bảng 2: Phân tích thành tố (PCA) với giá trị riêng |

||||

|

Component |

Eigenvalue |

Difference |

Proportion |

Cumulative |

|

Comp1 |

1.87506 |

0.788236 |

0.375 |

0.375 |

|

Comp2 |

1.08683 |

0.0688496 |

0.2174 |

0.5924 |

|

Comp3 |

1.01798 |

0.366112 |

0.2036 |

0.796 |

|

Comp4 |

0.651867 |

0.283605 |

0.1304 |

0.9263 |

|

Comp5 |

0.368261 |

. |

0.0737 |

1 |

Trong Bảng 2, với thành tố Comp1, Comp2, Comp3 đều có trị vector riêng lớn hơn 1, tỷ lệ phần trăm của Comp1, 2, 3 lần lượt là 37.5%, 21.74% và 20.36% với giá trị tích lỹ trên 79.6% thể hiện biến mới được lưu giữ thông tin từ những biến gốc mà không làm mất đi ý nghĩa của nó. Tuy nhiên, Comp1 có tỷ lệ phần trăm là 37.5% vượt hơn so với Comp2 và Comp3, điều này có nghĩa là thành tố 1 giải thích kết quả dữ liệu của 5 biến gốc tốt hơn. Kết luận sẽ càng rõ ràng hơn nếu nhìn vào biểu đồ Scree plot của trị vector riêng của 5 biến thành tố trong PCA. Nên Comp1 là đại diện cho chỉ số tâm lý thị trường.

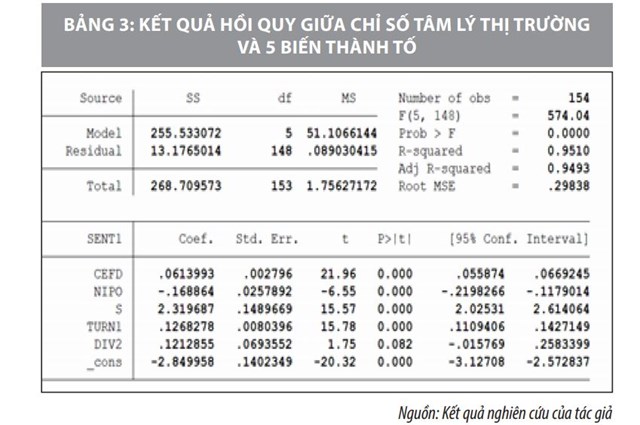

Kết quả hồi quy OLS

Bảng 3 mô tả kết quả hồi quy giữa biến chỉ số tâm lý thị trường SENT và 5 biến CEFD, NIPO, S, TURN1, DIV1. Biến TURN và DIV có độ trễ t-1 và t-2, vì kể từ ngày thông báo đến ngày chi trả cổ tức thường xảy ra khá lâu nên sẽ có độ trễ trong việc chi trả cổ tức là t-2, tương tự như doanh thu thị trường có độ trễ t-1.

Năm thành tố có thể giải thích đến 95.1% biến chỉ số tâm lý thị trường (R2= 95.1%). Dựa vào bảng 3, nghiên cứu có thể kết luận rằng tất cả các biến đều có độ tin cậy sig. < 0.05, và DIV2 có độ tin cậy sig. < 0.1, do đó có thể kết luận rằng tối thiểu có một biến độc lập trong mô hình có thể giải thích được chỉ số tâm lý NĐT. Đồng thời, các dấu của 5 biến thành tố cho kết quả đúng với giả thuyết được nêu ở trên. Phương trình mối quan hệ giữa chỉ số tâm lý thị trường và 5 biến thành tố được trình bày như sau:

SENTt= 0.1268TURN+ 0.121DIV2+ 0.061CEFD-0.168NIPOs+2.31S+ ε(i,t)

Kết luận

Nghiên cứu đã trình bày một cách tiếp cận để tạo chỉ số tình cảm bằng phương pháp PCA. Năm chỉ số dựa trên nghiên cứu Barker và Wurgler (2006) tác động đến tâm lý NĐT được sử dụng như tỷ lệ phần trăm cổ phần trong các phát hành cổ phiếu mới, khối lượng giao dịch của thị trường, phần bù cổ tức, quỹ ETF. Mục đích của việc sử dụng thành phần chính là lấy đi kích thước của dữ liệu chuỗi thời gian. Nghiên cứu có thể xác định rằng chỉ số tình cảm đã được giải thích bởi thành phần chính đầu tiên. Tiếp đến, sử dụng chỉ số tâm lý thị trường được tạo ra từ 5 thành tố, nghiên cứu phân tích mối quan hệ giữa chỉ số tâm lý có bị ảnh hưởng bởi tỷ lệ phần trăm cổ phiếu mới phát hành, khối lượng giao dịch trên thị trường, phần bù cổ tức hay giao dịch của quỹ. Kết quả chỉ ra đúng với giả thuyết được giả định trước đó các thành tố có sự tác động tích cực lên chỉ số tâm lý thị trường, riêng số lượng cổ phiếu lần đầu tiên phát hành trên thị trường không nhận được tín hiệu tích cực từ NĐT. Những phát hiện của nghiên cứu chỉ ra rằng, có một mối quan hệ giữa tâm lý NĐT và các thông tin liên quan đến phát hành mới, thông tin cổ tức, thông tin các quỹ đầu tư và khối lượng giao dịch. Nghiên cứu này đóng góp nhiều bằng chứng thực nghiệm hơn trong các lĩnh vực tài chính của Việt Nam.

Tài liệu tham khảo:

- Avery, C., & Chevalier, J. (1999). Identifying investor sentiment from price paths: The case of football betting. The Journal of Business, 72(4), 493-521;

- Baker, M., & Wurgler, J. (2007). Investor sentiment in the stock market. Journal of economic perspectives, 21(2), 129-152;

- Fama, E. F., & French, K. R. (2001). Disappearing dividends: changing firm characteristics or lower propensity to pay? Journal of Financial Economics, 60(1), 3-43;

- Hall, R. E. (2001). Struggling to understand the stock market. American Economic Review, 91(2), 1-11;

- Hirshleifer, D., & Shumway, T. (2003). Good day sunshine: Stock returns and the weather. The journal of finance, 58(3), 1009-1032;

- Kaiser, H. F. (1960). Directional statistical decisions. Psychological Review, 67(3), 160;

- Malkiel, B. G. (2003). The efficient market hypothesis and its critics. Journal of economic perspectives, 17(1), 59-82;

- Schumaker, R. P., Zhang, Y., Huang, C.-N., & Chen, H. (2012). Evaluating sentiment in financial news articles. Decision Support Systems, 53(3), 458-464;

- Stigler, G. J. (1964). Public regulation of the securities markets. The Journal of Business, 37(2), 117-142;

- Wang, Y.-H., Keswani, A., & Taylor, S. J. (2006). The relationships between sentiment, returns and volatility. International Journal of Forecasting, 22(1), 109-123.