Xu hướng phát triển dịch vụ thanh toán di động trên thế giới và Việt Nam

Thanh toán di động đang trở thành phương thức thanh toán phổ biến ở các nước trên thế giới. Tại Việt Nam, trong những năm gần đây, thanh toán di động có bước phát triển nhanh chóng, tận dụng tối đa những ưu điểm như giảm thời gian giao dịch, tăng tính tiện lợi, an toàn... cho người sử dụng.

Tuy nhiên, bên cạnh đó, hoạt động thanh toán di động cũng đặt ra không ít thách thức liên quan đến khung khổ pháp lý, sự an toàn trong giao dịch, bảo mật thông tin, giao dịch giữa các nước, tội phạm công nghệ cao và chủ quyền số của mỗi quốc gia mà Việt Nam cần phải hoàn thiện, vượt qua.

Xu hướng phát triển dịch vụ thanh toán di động trên thế giới

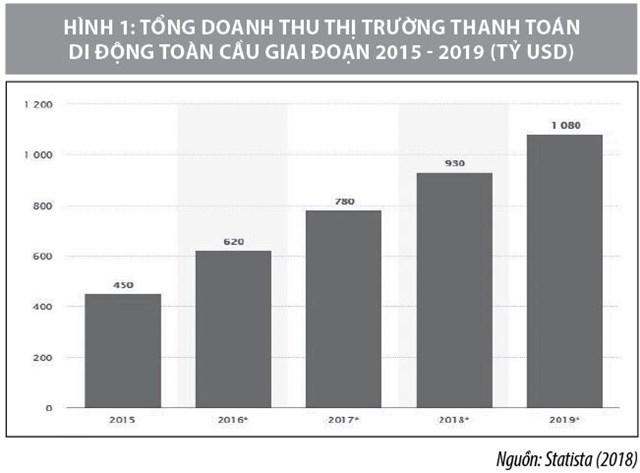

Theo thống kê của Statista, năm 2017, thị trường thanh toán điện tử thế giới chứng kiến sự tăng trưởng nhanh khi doanh thu đạt 780 tỷ USD, tốc độ tăng trưởng 16% so với năm 2016. Dự kiến năm 2018, thanh toán di động toàn cầu sẽ đạt 930 tỷ USD, tăng 19,23% so với năm 2017.

Theo Worldpay, đến năm 2019, thanh toán qua di động (hiện chiếm 27,6% thị phần thanh toán bán lẻ toàn cầu) sẽ thay thế thẻ thanh toán như: Visa, MasterCard và trở thành phương thức thanh toán được ưa chuộng nhất khi tận dụng tốt các đặc điểm nổi bật.

Trên thế giới, số lượng dịch vụ thanh toán di động đã tăng lên và cung cấp nhiều chức năng hơn. Ở các nước đang phát triển, các dịch vụ thanh toán di động là một công cụ quan trọng cho hoạt động giao dịch, đặc biệt là các dòng tiền xuyên biên giới như kiều hối. Ở các nền kinh tế phát triển, thế hệ trẻ có khả năng áp dụng và ưa thích sử dụng các dịch vụ mới chiếm tỷ lệ cao và có xu hướng gia tăng mạnh mẽ.

Lợi ích của thanh toán di động là người dùng có thể sử dụng thiết bị di động để thực hiện việc thanh toán mua bán hàng hóa bất cứ lúc nào, ở đâu bảo mật, tiện lợi, hoạt động đơn giản, dịch vụ cá nhân, đa chức năng, chi phí thấp, phạm vi rộng, không bị ràng buộc về thời gian, không gian và các ưu điểm khác.

Thanh toán di động có thể được sử dụng trong nhiều chương trình như thanh toán vé máy bay, phí vận chuyển, thậm chí thanh toán nội dung số như nhạc, biểu trưng trò chơi hoặc tin tức... Việc thanh toán cho hàng hóa thực tế cũng có thể được thực hiện tại các máy bán vé và máy bán hàng tự động cũng như các điểm bán hàng có người bán.

Trên thế giới hiện nay xuất hiện rất nhiều loại thanh toán di động, tuy nhiên, có thể được chia thành 2 loại gồm: Thanh toán từ xa và thanh toán tiệm cận. Hai loại hình dịch vụ thanh toán di động này bị ảnh hưởng bởi các khía cạnh khác nhau của thị trường, công nghệ, mô hình kinh doanh, phương pháp thanh toán giữa người tiêu dùng và người bán (Goeke & Pousttchi, 2010).

Thanh toán từ xa

Thanh toán từ xa (còn được gọi là thanh toán trực tuyến) là việc người thanh toán không trực tiếp tương tác với hệ thống bán hàng của người bán. Các giao dịch được thực hiện thông qua mạng viễn thông như: 3G, 4G, internet hoặc GSM...

Hầu hết các công nghệ hỗ trợ thanh toán từ xa bao gồm dữ liệu dịch vụ bổ sung không có cấu trúc, dịch vụ tin nhắn ngắn, mạch tích hợp chung được kết hợp, đáp ứng bằng giọng nói tương đối và giao thức ứng dụng không dây.

Việc thanh toán từ xa được thực hiện thông qua trình duyệt web di động hoặc phần mềm ứng dụng khi điện thoại di động được sử dụng làm thiết bị để tự động lưu trữ thông tin cá nhân từ xa (ISACA, 2011).

Hiện nay, chuyển tiền hoặc gửi tiền cho một cá nhân hoặc quốc gia khác là một thị trường khổng lồ cho thanh toán từ xa, đặc biệt là ở các nước đang phát triển như: Trung Quốc, Ấn Độ, Philippines và Mexico (Mobey Forum, 2011). Ngoài ra, thanh toán từ xa thông qua các ứng dụng phần mềm hoặc trình duyệt di động thường được sử dụng để mua hàng hóa và dịch vụ trực tuyến. Hiện tại, khu vực thanh toán di động phát triển nhanh nhất là mua các ứng dụng, âm nhạc và trò chơi.

Thanh toán tiệm cận

Thanh toán tiệm cận là giao dịch tương tác trực tiếp với các điểm bán hàng hoặc thiết bị POS di động của người bán mà người tiêu dùng sử dụng để thanh toán cho hàng hóa hoặc dịch vụ thông qua thanh toán không tiếp xúc.

Thanh toán tiệm cận có thể sử dụng ở 2 địa điểm (cửa hàng và máy bán hàng tự động). Thanh toán tiệm cận có thể dựa vào cơ sở hạ tầng thanh toán của ngành Tài chính bằng cách người bán có thể sử dụng công nghệ và mã vạch của công nghệ kết nối không dây phạm vi tầm ngắn (NFC) để đạt được thanh toán không tiếp xúc (Shen & Yazdanifard, 2015).

NFC là một thiết bị đầu cuối thanh toán tương thích và chuyên dụng thường được người bán sử dụng để nhận thanh toán từ người tiêu dùng và người tiêu dùng chỉ cần di chuột hoặc chạm NFC. Các thiết bị di động tương thích trên đầu đọc NFC sẽ đọc các thông tin trên thẻ tín dụng, thẻ ghi nợ hoặc điện thoại của người thanh toán để hoàn thành việc thanh toán mà người thanh toán không cần ký tên hay nhập mã pin trong giao dịch.

Hiện nay, thanh toán di động đang là xu thế chung của việc thanh toán trên toàn cầu. Với sự phát triển nhanh chóng của điện thoại di động, thanh toán di động có khả năng thay đổi mô hình giao dịch tài chính. Thanh toán di động là một trong những động lực chính của thương mại di động (Yang et al., 2012).

Các dịch vụ thanh toán di động trong nền kinh tế và xã hội có thể tạo ra giá trị đặc biệt, điển hình như M-Pesa của châu Phi, Apple Pay ở Hoa Kỳ, Alipay của Trung Quốc... Các cơ sở hạ tầng mới, khả năng mở rộng dịch vụ và các thành phần công nghệ tiên tiến đang tạo ra giá trị cho các công ty cung cấp dịch vụ và lợi ích cho người sử dụng. Khi thực hiện giao dịch nhanh hơn, rẻ hơn và thuận tiện hơn.

Thanh toán di động cũng cho thấy, những tiện ích với người dùng để quản lý tiền của họ, đặc biệt là cho gần 2 tỷ người không có tài khoản ngân hàng. Người tiêu dùng có thể sử dụng các chức năng gửi tiền, thanh toán, chuyển tiền, theo dõi các giao dịch một cách nhanh chóng và chính xác.

Tình hình phát triển dịch vụ thanh toán di động tại Việt Nam

Theo Hãng nghiên cứu thị trường Statista, tổng giá trị các giao dịch thanh toán điện tử tại Việt Nam trong năm 2017 tăng 22% so với năm 2016 (tương ứng 6,14 tỷ USD). Dự kiến năm 2018, con số này tăng 24%, tương đương 7,61 tỷ USD và đạt 12,33 tỷ USD vào năm 2022 (gấp đôi so với năm 2017).

Việc sử dụng thẻ, chạm điện thoại hay thanh toán thông qua mã QR đang là những loại hình thanh toán hiện đại góp phần giúp cho mục tiêu đến năm 2020 tỷ trọng tiền mặt trên tổng phương tiện thanh toán tại Việt Nam sẽ xuống dưới 10%.

Tổ chức thẻ quốc tế Visa vừa công bố các số liệu nghiên cứu cho thấy, số lượng giao dịch bằng thẻ không tiếp xúc (thẻ chạm) tại Việt Nam có xu hướng tăng cao (với tốc độ 44% mỗi tháng) trong giai đoạn từ tháng 7/2017 đến cuối tháng 5/2018.

Tổng giá trị giao dịch qua thẻ Visa không tiếp xúc cũng tăng 43% mỗi tháng. Hơn 50% dân số Việt Nam đã biết đến công nghệ thanh toán không tiếp xúc, 30% trong số họ đã từng sử dụng và hơn 2/3 sẵn sàng thử hình thức này để thay thế hình thức thanh toán bằng tiền mặt trong tương lai.

Cạnh tranh thanh toán di động giữa các ví điện tử

Dịch vụ ví điện tử nở rộ tại thị trường Việt Nam trong khoảng 3-4 năm vừa qua. Hầu hết các đơn vị trung gian thanh toán trên thị trường đều đang hướng sang lĩnh vực ví điện tử. Hiện nay, lĩnh vực này tại Việt Nam có gần 20 đơn vị trung gian thanh toán được Nhà nước cấp phép có cung cấp dịch vụ ví điện tử cho khách hàng như: MoMo, VTC-Pay, ZaloPay, AirPay, Vimo, Vnmart, Payoo, Moca… Cùng với tính năng thanh toán qua mã QR cũng được các đơn vị cung cấp triển khai trên các ví điện tử.

Thực tế, các công ty công nghệ tài chính (fintech) tham gia thị trường đã ghi nhận những kết quả tích cực trong lĩnh vực ví điện tử. Theo thống kê của Payoo, đơn vị này đã liên kết với hơn 6.000 điểm giao dịch trên toàn quốc là các chuỗi cửa hàng tiện lợi, siêu thị, cửa hàng điện máy… kết nối trực tiếp với 30 ngân hàng, giúp khách hàng có thể thanh toán hơn 200 loại hóa đơn tiện ích khác nhau. Với lượng người dùng lớn và thường xuyên, tổng giá trị giao dịch qua Payoo đã đạt khoảng 2 tỷ USD/năm.

Trong khi đó, MoMo dù tham gia thị trường Việt Nam không lâu nhưng đã có khoảng 8 triệu người dùng tính đến hết tháng 6/2018. Hiện MoMo đã đạt tới 200 triệu giao dịch/năm với tổng giá trị thanh toán đạt 1,2 tỷ USD/năm.

Tỷ lệ gắn kết người dùng (người dùng trung thành) cũng được ghi nhận tăng gấp đôi trong vòng 12 tháng qua. MoMo cũng đang tập trung phát triển nền tảng thanh toán trên di động mọi thứ, mọi lúc, mọi nơi; Phát triển khách hàng người dùng cuối, đồng thời, phát triển mạng lưới đối tác, online, offline, O2O (online to offline) trên quy mô toàn quốc.

Về dịch vụ, MoMo đang có những hướng đi rất mới, đó là kết nối với các trang bán hàng điện tử. Hiện MoMo có thể thanh toán cho Tiki.vn, Robins.vn, Yes24.vn… và sắp tới là Lazada và Adayroi. Ứng dụng Ví MoMo có mặt trên 2 hệ điều hành phổ biến: iOS và Android.

MoMo hiện là đối tác của 15 ngân hàng và thẻ quốc tế. Người dùng MoMo có thể thanh toán mọi tiện ích hàng ngày như điện/nước/internet/truyền hình cáp; mua vé máy bay, vé xe, vé tàu hỏa; mua vé xem phim; đặt dịch vụ giúp việc; mua hoa tươi; đóng, vay trả góp của tất cả các công ty tài chính lớn. MoMo đặt mục tiêu tăng lượng người dùng ứng dụng lên 50 triệu người vào năm 2020.

Tương tự, Zalo Pay cũng đã và đang có những bước đi vững chắc bằng việc tập trung nâng cao các tính năng trong ví điện tử của mình, đồng thời duy trì việc không thu phí người dùng cũng như liên tục đưa ra các hình thức tương tác tốt hơn với người dùng.

Trong khi đó, VNG nhà điều hành ứng dụng tin nhắn Zalo rất phổ biến tại Việt Nam, dự định sẽ cho cài đặt các điểm cuối (điểm chấp nhận thanh toán) cho ứng dụng ZaloPay tại 1.000 điểm vào cuối năm 2018. Các điểm chấp nhận thanh toán ZaloPay trước tiên sẽ là tại các cửa hàng tiện ích và cửa hàng điện tử. Dịch vụ này cho phép khách hàng gửi tiền, thanh toán cho các giao dịch online và hóa đơn.

Trong khi đó, PV Oil hiện tại cũng đang chấp nhận thanh toán di động bằng thẻ và QR Code. Hệ thống này được kỳ vọng sẽ giảm bớt tình trạng ùn tắc tại các trạm xăng trên cả nước. Hơn nữa, hồ sơ thanh toán cũng có thể được truy cập online, cho phép các doanh nghiệp theo dõi chi phí nhiên liệu.

Thanh toán qua các hệ thống mobile banking của ngân hàng

Các dịch vụ Online Banking trên di động (Mobile Banking) được các ngân hàng chú trọng đầu tư phát triển đã trở thành một kênh giao dịch có tác động lớn đến sự chuyển dịch từ giao dịch trên các kênh truyền thống sang kênh điện tử.

Theo thống kê của Vụ Thanh toán (Ngân hàng Nhà nước Việt Nam), đến nay, tại Việt Nam, có 41 ngân hàng thương mại triển khai cung ứng dịch vụ thanh toán qua điện thoại di động với số lượng, giá trị giao dịch tăng trưởng nhanh. Hầu hết các ngân hàng lớn như: Vietcombank, VietinBank, BIDV, Agribank, ABBANK, SCB, IVB, NCB, SHB, Maritime Bank, VIB… đều đã tích hợp giải pháp thanh toán qua mã QR (QR Pay) trên ứng dụng di động Mobile Banking.

Cuộc chạy đua về dịch vụ thanh toán qua QR code cho thấy, sự chuyển dịch của làn sóng fintech trong cuộc Cách mạng công nghệ 4.0, đồng thời khẳng định nỗ lực của các ngân hàng để đưa các sản phẩm dịch vụ tới gần hơn với khách hàng. Các ngân hàng đều đã áp dụng công nghệ mới như dữ liệu lớn, Trí tuệ nhân tạo, ứng dụng đa phương tiện OTT (Over-The-Top) hay hệ thống số hóa Thẻ (Tokenization) để hỗ trợ cho thanh toán di động phát triển.

Với việc bổ sung tính năng thanh toán QR Pay, không chỉ ngân hàng mà ngay cả doanh nghiệp cũng sẽ cắt giảm được nhiều chi phí, đồng thời hạn chế nhầm lẫn trong thanh toán và hoạt động kiểm kê. Hàng loạt doanh nghiệp và nhãn hàng lớn như: Red Sun, Canifa, Eva de Eva, Elise, Genviet, Format... đều đã hưởng ứng và tích cực quảng bá hình thức thanh toán mới này thông qua các chương trình khuyến mại hấp dẫn như ưu đãi hoàn tiền khi thanh toán qua QR Pay… Thông qua tính năng này, doanh nghiệp và ngân hàng có thể kết nối liên thông với nhau, tạo dựng một hệ sinh thái mà khách hàng là trọng tâm.

Gần đây, ở Việt Nam đã xuất hiện thêm các thiết bị thanh toán bằng điện thoại thông minh đi kèm với đầu đọc thẻ nhỏ gọn, cơ động, giá thành rẻ bên cạnh máy POS truyền thống. Ở góc độ thẻ thanh toán, sự xuất hiện của Samsung Pay lại cho phép người dùng nhập thông tin thẻ vào một số loại điện thoại di động Samsung Pay để thanh toán mà không cần xuất trình thẻ.

Sau 6 tháng ra mắt tại thị trường Việt Nam, Samsung Pay đã có gần 400.000 lượt người dùng đăng ký và 500.000 giao dịch thành công, nâng tổng giá trị giao dịch lên đến 350 tỷ đồng. Samsung Pay đã phối hợp cùng Công ty Cổ phần Thanh toán Quốc gia Việt Nam phát triển hoàn thiện Tokenization và hạ tầng chuyển mạch thanh toán di động.

Khác với những ứng dụng thanh toán di động khác, Samsung Pay hoạt động trên nền tảng hạ tầng chuyển mạch tài chính và hạ tầng số hóa thanh toán của Napas, Visa hoặc Mastercard kết nối với hệ thống các ngân hàng để cung cấp dịch vụ thanh toán di động một cách đơn giản, an toàn và tiện lợi. Sau khi cài đặt thẻ ngân hàng vào ứng dụng Samsung Pay, người dùng chỉ cần đưa điện thoại lại gần máy POS là có thể thanh toán nhanh chóng, dễ dàng.

Samsung đã phát triển hệ thống bảo mật cao cấp nhất hiện nay trên ứng dụng Samsung Pay, khắc phục các lỗ hổng an ninh của hình thức thanh toán truyền thống. Hệ thống Tokenization mã hóa số thẻ để kẻ gian không thể đánh cắp, Samsung KNOX, nền tảng an ninh tích hợp trên điện thoại với cơ chế bảo mật tự động và hệ thống sinh trắc học (sử dụng mống mắt, vân tay) hoặc mã PIN để xác nhận thanh toán. Cũng nhờ hệ thống sinh trắc tối ưu này mà điện thoại có bị rơi vào tay người khác thì tài khoản người dùng vẫn an toàn.

Các công ty nước ngoài đang chú ý tới tiềm năng thanh toán điện tử của Việt Nam. Đây là quốc gia có tốc độ phát triển kinh tế nhanh trong khu vực Đông Nam Á, với GDP 6,8% năm 2017. Với tiềm năng đó, tháng 11/2017, Alipay của Trung Quốc đã hợp tác với một công ty tại Việt Nam để cung cấp dịch vụ thanh toán điện tử...

Một số vấn đề đặt ra

Sự phát triển của thanh toán điện tử nói chung và thanh toán di động nói riêng tính đến thời điểm hiện tại ở Việt Nam là tương đối tích cực. Trên thực tế, các bộ, ngành đã chỉ đạo các đơn vị liên quan tích cực triển khai nhiều giải pháp nhằm thúc đẩy thanh toán điện tử phát triển; góp phần tạo ra các phương thức thanh toán tiên tiến, phù hợp với xu thế của thời đại. Cùng với đó, hành lang pháp lý về thanh toán điện tử ngày càng hoàn thiện; cơ sở hạ tầng, công nghệ thanh toán cũng được đầu tư phát triển mạnh mẽ.

Tuy nhiên, việc xây dựng chuẩn công nghệ cho loại hình thanh toán điện tử này còn chưa đồng bộ. Điển hình như với việc thanh toán thông qua mã QR, các ngân hàng, trung gian thanh toán và các đơn vị cung cấp hàng hóa, dịch vụ đang xây dựng cho mình một chuẩn công nghệ riêng, không thể liên thông với nhau… Các giải pháp thanh toán di động phần lớn mới xuất hiện trên thị trường và chưa có giải pháp nào trở thành phổ biến.

Hoạt động thanh toán di động cũng đối diện với những thách thức nhất định liên quan đến khung khổ pháp lý, sự an toàn trong giao dịch, bảo mật thông tin, giao dịch giữa các nước, tội phạm công nghệ cao và chủ quyền số của mỗi quốc gia. Những vấn đề này cần được giải quyết bằng các giải pháp sáng tạo, thông qua học hỏi kinh nghiệm quốc tế và cần có sự phối hợp giữa Chính phủ và cộng đồng doanh nghiệp.

Để đảm bảo vấn đề thanh toán di động thực sự được "cất cánh", Việt Nam cần nhìn nhận rõ vai trò của việc hợp tác, cạnh tranh thị trường và quy định để hiểu rõ hơn về thanh toán di động theo những cách mới.

Tài liệu tham khảo:

- Goeke Godor, G., Faigl, Z., & Szalay, M. (2009). Mobile payment. In M. Khosrow-Pour (Ed.), Encyclo- pedia of Information Science and Technology. Second Edi- tion. DOI:10.4018/978-1-60566 0264.ch418;

- ISACA Hughes, N., & Lonie, S. (2007). M-Pesa: Mobile money for the “unbanked” turning cellphones into 24-hour tellers in Kenya. Innovations, 2(1-2), 63-81;

- Mobey Forum. (2011). White paperbusiness models for NFC payments. Mobey Forum Mobile Financial Services;

- Shen, O. W., & Yazdanifard, R. (2015). Has mobile payment finally live up to its expectation in re- placing cash and credit? International Journal of Management, Accounting and Economics, 2(5), 489-498;

- Yang, S., Lu, Y., Gupta, S., Cao, Y., & Zhang, R. (2012) Mobile payment services adoption across time: An empirical study of the effects of behavioral beliefs, social influences, and personal traits. Computers in Human Behavior, 28(1): 129–142.