Nhiều ngân hàng có kết quả kinh doanh đi lùi trong quý II/2023

Tổng hợp từ báo cáo tài chính quý II/2023 của 27 ngân hàng thương mại, có tới 14 ngân hàng báo lợi nhuận đi lùi so với quý I/2023, trong đó, có ngân hàng giảm lợi nhuận hơn 50%.

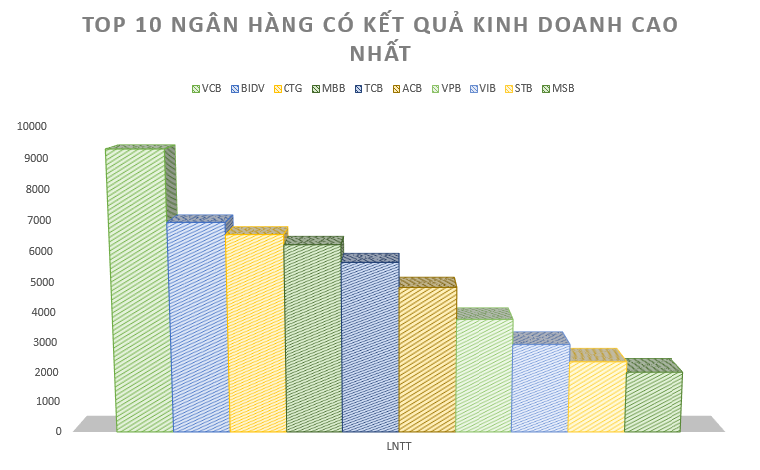

Top các ngân hàng có lợi nhuận cao nhất 6 tháng đầu năm nay là: Vietcombank, BIDV, Agribank, MB, VietinBank, ACB, VIB, VPBank, Sacombank, MSB.

Trong đó, VCB, Sacombank, NamAbank, Vietinbank... là những ngân hàng có tốc độ tăng trưởng lợi nhuận trước thuế lớn. Ở chiều ngược lại, ABBank, LienVietPostbank... là những ngân hàng có kết quả kinh doanh sụt giảm sâu. Có ngân hàng còn suy giảm lợi nhuận tới hơn 90%.

Tính chung toàn ngành, lợi nhuận trước thuế quý II/2023 giảm nhẹ 1,2% so với thời điểm cuối quý I/2023 nhưng có sự nhích tăng 3% so với cùng kỳ năm 2022, cho thấy kết quả kinh doanh của hệ thống ngân hàng tiếp tục bị ảnh hưởng của sự giảm tốc tăng trưởng tín dụng.

Số liệu từ Ngân hàng Nhà nước cho thấy, trong 6 tháng đầu năm 2023, dư nợ tín dụng nền kinh tế đạt trên 12,49 triệu tỷ đồng tăng 4,73%. Đây là mốc tăng trường tín dụng thấp nhất trong 10 năm qua. Tốc độ tăng trưởng tín dụng trong quý II/2023 vẫn yếu so với quý I/2023 ở hầu hết các ngân hàng. ACB, OCB, MBB và VPB là những ngân hàng có tốc độ tăng tín dụng so với quý trước mạnh nhất, đạt khoảng 5 – 6,5%.

Động lực tăng trưởng là tín dụng cho ngành thương mại, sản xuất, bất động sản và xây dựng tại MBB; cho vay sản xuất kinh doanh và BĐS tại VPB; cho vay tài trợ vốn lưu động tại ACB. Dư nợ tài chính tiêu dùng tiếp tục suy giảm tại FeCredit và MCredit trong khi tăng nhẹ trở lại ở HDSaison.

Tỷ lệ thu nhập lãi thuần (NIM) trong quý II/2023 của hầu hết các ngân hàng thương mại (NHTM) bị thu hẹp trong những tháng đầu năm, giảm 15 điểm cơ bản (-0,15%) so với quý I/2022. Nguyên nhân là lãi suất huy động tăng nhanh trong từ quý IV/2022, trong khi lãi suất cho vay điều chỉnh 3-6 tháng một lần, dẫn tới chi phí vốn tăng nhanh hơn lãi suất sinh lợi.

Xu hướng NIM được duy trì tương đối tốt tại các NHTM có vốn Nhà nước (Vietcombank, Vietinbank, BIDV) do tài sản sinh lời được phân bổ cân bằng hơn, tiền gửi Kho bạc Nhà nước không còn dồi dào như quý trước.

Ngược lại, tại nhóm NHTM cổ phần, NIM tiếp tục giảm do nhiều nguyên nhân, bao gồm tăng trưởng huy động quá cao so với tăng tín dụng (VPB, HDB), hạ lãi suất hỗ trợ khách hàng (TCB) hoặc tăng mạnh danh mục trái phiếu tổ chức tín dụng (MBB).

Trong khi đó, nợ xấu vẫn trong xu hướng tăng, +11 điểm cơ bản so với quý trước. Tỷ lệ nợ xấu tăng mạnh chủ yếu đến từ việc lãi suất tăng cao đi kèm với tình hình kinh doanh kém khả quan. Theo các chuyên gia, tỷ lệ nợ xấu mở rộng cho thấy nợ xấu đến nay chưa có dấu hiệu đạt đỉnh. Ngoài ra, kinh tế vĩ mô nói chung sẽ phục hồi dần nhưng chưa thực sự khả quan.

Tuy nhiên, với các biện pháp điều hành linh hoạt từ phía Ngân hàng Nhà nước trong việc cắt giảm lãi suất cũng như những điều chỉnh tạm thời đối với quy định ghi nhận nợ xấu sẽ phần nào giảm áp lực phát sinh. Do đó, nợ xấu có thể đạt đỉnh vào cuối năm 2023 hay đầu năm 2024.

Điểm tích cực trong báo cáo tài chính quý II/2023 các ngân hàng là thu nhập từ hoạt động dịch vụ có sự hồi phục so với quý trước và CASA đã tạo đáy trong quý I/2023 đối với hầu hết các ngân hàng.

Về chất lượng tài sản, các ngân hàng TMCP nhóm 2 (HDB, MSB, TPB, VIB), STB và VPB vẫn chịu áp lực về suy giảm chất lượng tài sản. Tuy nhiên, nợ xấu và nợ quá hạn hình thành mới tại các NHTM nhà nước, cùng các ngân hàng: ACB, MBB và OCB đã chậm lại đáng kể so với quý IV/2022 và quý I/2023.

đến ngành Bảo hiểm")