Cải cách chi tiêu công hướng tới ngân sách bền vững

Nghiên cứu này tiến hành phân tích quy mô và cơ cấu chi ngân sách những năm gần đây và bàn về các vấn đề đặt ra trong cải cách chi ngân sách nhà nước, những thách thức đối với chi tiêu công của Việt Nam trong giai đoạn tới, từ đó đề xuất một số giải pháp nhằm cải cách chi tiêu công, hướng tới ngân sách bền vững.

Cơ cấu chi ngân sách nhà nước của Việt Nam

Quy mô chi tiêu ngân sách

Chính sách tài khóa có vai trò quan trọng trong ổn định và tăng trưởng kinh tế nhưng tồn tại những mâu thuẫn giữa nhu cầu chi tiêu và nguồn lực ngân sách. Trong khi, khả năng thu ngân sách nhà nước (NSNN) luôn bị ràng buộc bởi nhiều yếu tố khác nhau và rất khó để điều chỉnh tăng, thì việc đảm bảo cân đối NSNN đang trở thành một thách thức lớn đối với Chính phủ Việt Nam.

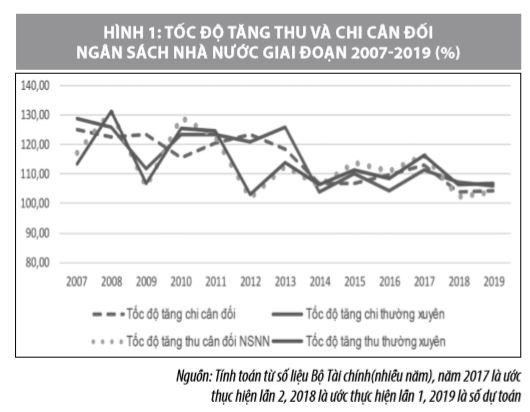

Quy mô thu, chi cân đối NSNN so với GDP ở Việt Nam (2005-2019) được biểu hiện cụ thể tại hình 1, số liệu tính toán không bao gồm chi trả nợ gốc và chi chuyển nguồn. Theo Luật NSNN năm 2002 (áp dụng đến hết năm ngân sách 2016) có một số khoản chi thuộc NSNN nhưng chưa được đưa vào trong cân đối. Vì vậy, nếu tính tổng chi NSNN, thì mức chênh lệnh giữa thu và chi sẽ lớn hơn nhiều. Đây cũng là lý do mức bội chi của Việt Nam được tính toán khác biệt so các tổ chức quốc tế (Quỹ Tiền tệ Quốc tế, Ngân hàng Phát triển châu Á).

Thực tế giai đoạn vừa qua cho thấy, áp lực về chi lớn, khiến cho áp lực về thu tăng, như vậy mới có thể đảm bảo tính ổn định của NSNN. Tốc độ tăng chi cân đối NSNN trong 10 năm (2006 - 2015) trung bình là 18,9% và chi thường xuyên là 19,5%, theo đó, tốc độ tăng thu cân đối và thu thường xuyên NSNN trung bình là 16,3%. So sánh giai đoạn gần đây cho thấy, số liệu thấp hơn đáng kể khi chi cân đối NSNN 3 năm 2016 - 2018 chỉ đạt là 106,4% và chi thường xuyên là 107,8%. Đáng chú ý, trong giai đoạn 2006 - 2015, tốc độ thu cân đối và thu thường xuyên mặc dù tăng khá cao song luôn thấp hơn so với chi cân đối và chi thường xuyên. Điều này sẽ tác động nhất định đến tính bền vững của NSNN về dài hạn.

Trước tình hình đó, Chính phủ đã có nhiều giải pháp để ứng phó cũng như thúc đẩy tăng thu NSNN. Những nỗ lực cải cách chính sách tài khóa của Chính phủ trong 3 năm gần đây góp phần làm giảm tốc độ tăng chi NSNN, cho phép tốc độ tăng thu thường xuyên trung bình cao hơn so với tốc độ tăng chi thường xuyên NSNN.

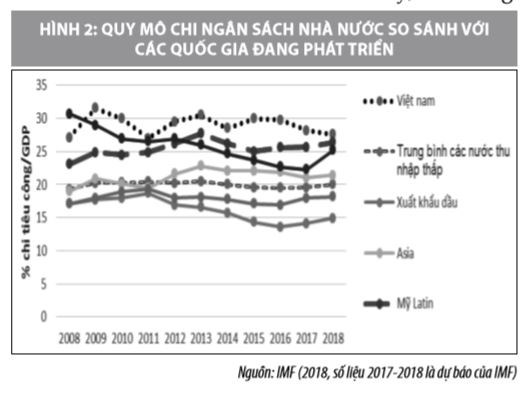

Theo lý thuyết kinh tế vĩ mô, khi chi tiêu Chính phủ vượt qua một ngưỡng nào đó thì sẽ trở nên kém hiệu quả, vì khi đó nguồn lực của nền kinh tế sẽ không được phân bổ đồng đều và lợi ích biên của chi tiêu công có xu hướng giảm dần. Nghiên cứu của Tanzi và Schknecht (1997) cho thấy, quy mô chi tiêu công ở các nước đang phát triển nếu vượt quá 30% GDP thì tác động của nó với phát triển kinh tế và hiệu quả cung cấp hàng hóa công giảm, ảnh hưởng tiêu cực đến tốc độ tăng trưởng kinh tế. So với các nước trên thế giới, Việt Nam đang chi tiêu từ NSNN cao hơn trung bình các nước đang phát triển có cùng trình độ (Hình 2).

Cơ cấu chi ngân sách nhà nước

Xét về mặt cơ cấu, sau giai đoạn tăng mạnh, chi đầu tư từ NSNN đang có xu hướng giảm đần. Tỷ trọng chi đầu tư (gồm tất cả các nguồn) trong tổng chi tiêu công đạt mức cao nhất là 42% năm 2009, đến năm 2012 đã giảm xuống còn 32,4% và chỉ đạt hơn 20% vào năm 2016. Nguyên nhân khiến tổng chi đầu tư công giảm là do công trình xây dựng mới giảm. Từ năm 2009 - 2012, số lượng công trình xây dựng mới giảm khoảng 8,1% mỗi năm. Trong chi đầu tư, phần chi mua sắm tài sản tăng 24,6% mỗi năm (nhưng với xuất phát điểm rất thấp).

Hình 1 cho thấy, khoản chi lớn nhất trong tổng chi NSNN là chi thường xuyên, chi cho bộ máy nhà nước. Những năm từ 2005-2015, với mức tăng lên không ngừng của GDP, thu nhập của dân cư cũng tăng theo và do vậy khu vực hành chính, sự nghiệp liên tục mở rộng phạm vi hoạt động và cung cấp các dịch vụ công cộng, điều đó đồng nghĩa với việc chi tiêu công sẽ tăng lên. Trong khi cấu chi NSNN chỉ bắt đầu thay đổi, dịch chuyển theo hướng giảm đi của chi thường xuyên từ năm 2017 và trong dự toán NSNN năm 2018. Theo đó, cơ cấu chi thường xuyên giảm xuống còn khoảng 70% tổng chi cân đối NSNN.

Có thể thấy rằng, từ khi áp dụng Luật Đầu tư công mới, tỷ lệ chi cho đầu tư phát triển từ NSNN đang giảm dần. Tốc độ tăng chi tiêu cho đầu tư phát triển giai đoạn 2012-2017 chỉ đạt 6% năm, thấp hơn nhiều so với tỷ lệ 17-18% mỗi năm (giai đoạn 2007-2011) và thấp hơn nhiều so với tốc độ tăng cho chi thường xuyên (đạt trung bình 14% giai đoạn 2012-2016). Tái cơ cấu đầu tư công thông qua việc giảm dần tỷ lệ đầu tư từ NSNN trong tổng đầu tư toàn xã hội là cần thiết song giảm mạnh và đột ngột khoản đầu tư trên chưa hẳn đã tốt, bởi vì còn thiếu nguồn lực để thay thế, hơn nữa vấn đề còn vướng mắc của Việt Nam hiện nay là cải thiện chất lượng và hiệu quả đầu tư nói chung, trong đó có đầu tư của NSNN.

Theo đánh giá của giới chuyên gia, mặc dù, chi đầu tư công của Việt Nam đã giảm xuống nhưng chưa phải là quá thấp so với các quốc gia trong khu vực. Hiện nay, tỷ lệ chi đầu tư của Chính phủ trên GDP của Việt Nam là 9%. Luật NSNN năm 2015 đã bổ sung các khoản chi đầu tư từ nguồn phát hành trái phiếu vào trong ngân sách. Trong bối cảnh một quốc gia đang phát triển, nhu cầu đầu tư cơ sở hạ tầng còn rất lớn, việc giảm mạnh chi đầu tư công, khi chưa có nguồn lực khác thay thế sẽ gây ra những tác động tiêu cực trong dài hạn.

Trong cơ cấu chi thường xuyên, thực tế cho thấy, chi cho giáo dục và đào tạo, y tế đang tăng nhanh. Tổng chi cho lương của Việt Nam trong ngân sách tương đối cao so với các quốc gia khác trong khu vực, tương đương với các quốc gia thu nhập trung bình. Tuy nhiên, với xu hướng tăng như hiện nay, tỷ lệ chi lương của Việt Nam có thể vượt mức bình quân của các quốc gia thu nhập trung bình. Tỷ lệ chi lương của Chính phủ trên GDP có thể lên đến 11,1% vào năm 2020, cao hơn so với tỷ lệ hiện nay của các quốc gia thu nhập cao.

Cơ cấu chi quản lý hành chính có xu hướng giảm nhẹ trong hai năm 2017-2018, đây là tín hiệu tích cực. Điều này cho thấy, nỗ lực của Chính phủ Việt Nam trong cắt giảm, tiết kiệm chi tiêu hành chính bước đầu đã đạt những kết quả tích cực.

Xem xét các khoản chi cơ bản cho thấy, xu hướng chung là các khoản chi có tỷ lệ cao trong NSNN có tốc độ tăng cao hàng năm và những khoản chi có tỷ lệ thấp thì lại tăng thấp. Hệ quả là tỷ lệ các khoản chi này trong NSNN giảm dần. Có thể minh họa trường hợp chi cho khoa học công nghệ - lĩnh vực cần ưu tiên, tỷ lệ trong chi tiêu công giảm từ 1,1% năm 2005 xuống còn trung bình 0,8% giai đoạn 5 năm gần đây. Điều này cho thấy, khoa học công nghệ vẫn chưa nhận được sự quan tâm đúng mức như chiến lược phát triển.

Một trong những khoản chi đóng vai trò ngày càng lớn trong tổng chi NSNN là chi trả nợ (gồm cả lãi và gốc). Với nhiều khoản vay từ những năm 1990 đến nay đã bắt đầu tới hạn trả nợ, do vậy, hàng năm số nợ phải trả chiếm tỷ trọng khoảng 10-12% tổng chi NSNN.

Vấn đề đặt ra đối với chi tiêu công ở Việt Nam

Mặc dù cơ cấu chi NSNN đã đạt được kết quả bước đầu nhưng thực tế trong trung và dài hạn còn gặp khá nhiều khó khăn, thách thức. Cụ thể:

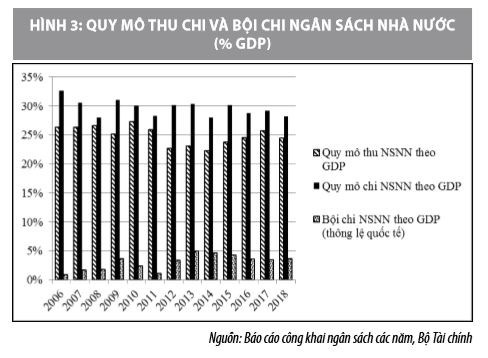

Thứ nhất, bội chi ngân sách cao và liên tục. Bất chấp quy mô thu NSNN được duy trì ở mức rất cao, với quy mô chi tiêu ngân sách tăng cao liên tục như hiện nay, Việt Nam đang phải đối diện với tình trạng mất cân bằng ngân sách. Thống kê của Bộ Tài chính cho thấy, trong nhiều năm qua, Việt Nam luôn rơi vào tình trạng thâm hụt NSNN. Cụ thể, thâm hụt ngân sách (không bao gồm chi trả nợ gốc) trong giai đoạn 2004 - 2006 là khoảng 1% nhưng đến giai đoạn 3 năm gần đây (2016 - 2018) đã tăng lên gần 3% GDP. Thâm hụt ngân sách tổng thể (bao gồm cả chi trả nợ gốc) từ 2001 đến nay luôn tiệm cận ngưỡng 5% GDP (năm 2015 còn lên đến 6,2% GDP).

Thứ hai, dù nợ công nằm trong ngưỡng cho phép nhưng luôn tiềm ẩn nhiều rủi ro. Dư địa ngân sách đang ngày càng trở nên mỏng hơn, khiến cho nợ công có thể mất bền vững ngay khi có những cú sốc nhẹ. Số liệu của IMF (2018) cho thấy, mức nợ Chính phủ của Việt Nam cao hơn khá nhiều so với quy mô trung bình của các nước đang phát triển; quy mô so với GDP hầu như không thay đổi cho dự báo đến năm 2023. Điều này sẽ tạo áp lực không nhỏ về khả năng trả nợ và không gian cho chính sách tài khóa.

Thứ ba, thách thức của việc thay đổi hiệu suất của chi thường xuyên trong tổng chi NSNN. Mặc dù quỹ lương cũng như tổng biên chế nhà nước của Việt Nam chưa phải là quá cao so với bình quân của các nước có thu nhập trung bình trên thế giới, nhưng nếu tiếp diễn tốc độ tăng như trên sẽ gây áp lực về tài chính công. Trong khi, vấn đề cải thiện hiệu quả hoạt động của người lao động trong khu vực nhà nước lại chưa được quan tâm đầy đủ.

Thứ tư, trong thời gian tới, Việt Nam vẫn cần đầu tư cho cơ sở hạ tầng và phát triển nguồn nhân lực. Thực tế này đòi hỏi Chính phủ phải tính toán và phải duy trì mức độ đầu tư hợp lý, nâng cao hiệu suất chi tiêu, sử dụng có hiệu quả các tài sản công, cũng như có chính sách ưu tiên phát triển nguồn nhân lực chất lượng cao và nâng cao năng lực đổi mới, sáng tạo. Như vây, nâng cao hiệu quả và hiệu suất đầu tư công là thách thức không nhỏ trong giai đoạn tới, ngay cả khi Việt Nam đã có quyết tâm đổi mới mô hình tăng trưởng.

Kết luận và gợi ý về cải cách chi tiêu công

Chính sách tài khóa đóng vai trò quan trọng trong ổn định và tăng trưởng kinh tế. Đã đến lúc Việt Nam cần có sự đổi mới mạnh mẽ, toàn diện, nhằm hướng tới xây dựng một cơ cấu ngân sách bền vững, hiệu quả. Một số chính sách cần chú trọng trong thời gian tới như sau:

Một là, cần giảm dần và chấm dứt xu hướng giảm chi đầu tư, đặc biệt ở cấp trung ương, cải thiện về lập ngân sách đầu tư bằng cách quan tâm nhiều hơn đến các nhu cầu chi duy tu bảo dưỡng liên quan đến đầu tư, qua đó, hỗ trợ, thúc đẩy tăng trưởng kinh tế. Việc kiểm soát và giảm mức chi đầu tư tràn lan không hiệu quả là đúng nhưng nếu xu hướng giảm vẫn tiếp diễn trong thời gian dài, khối lượng tài sản công sẽ không đủ để hỗ trợ và đáp ứng cho việc thúc đẩy tăng trưởng kinh tế.

Hai là, rà soát lại các mục tiêu chi tiêu công theo khuôn khổ chính sách nhất quán hơn nhằm tạo điều kiện để Việt Nam gắn kết tốt giữa chi tiêu và mục tiêu. Xét về chiến lược phát triển kinh tế và những hạn chế về nguồn lực tài chính và ngân sách nói chung, giả sử nếu tăng chi đầu tư về của cải vật chất và đầu tư về vốn con người theo dự kiến ở tất cả các ngành ưu tiên sẽ khó khả thi. Vì vậy, cần xem xét điều chỉnh một số mục tiêu về phát triển hạ tầng, phù hợp hơn với khả năng huy động nguồn lực hiện nay.

Ba là, chi tiêu cho các chương trình mục tiêu quốc gia cần gắn với mục tiêu ưu tiên. Trong thực tế, cách thức phân bổ vốn hỗ trợ từ chương trình mục tiêu giai đoạn vừa qua chưa đảm bảo khả năng tiên liệu, điều đó đang tạo ra những thách thức cho công tác lập kế hoạch, lập ngân sách và chấp hành chi tiêu của chính quyền cấp tỉnh và cấp huyện. Nhận thức được những tồn tại trên, thời gian qua Chính phủ đã nỗ lực hợp nhất các chương trình mục tiêu quốc gia, nhằm tập trung cụ thể hơn cho những mục tiêu ưu tiên, phần nào đã nâng cao khả năng tiên liệu. Nhiệm vụ tiếp theo của Chính phủ là phải thiết kế lại các phương thức phân bổ để tập trung trực tiếp hơn vào kết quả thực hiện thay vì các chỉ số phức tạp dựa trên đầu vào.

Bốn là, hướng đến cơ cấu chi ngân sách bền vững, hiệu quả Chính phủ cần giảm tỷ lệ chi thường xuyên bằng cách giảm tốc độ tăng biên chế và quỹ lương cho cán bộ, công chức, viên chức, phát triển một bộ máy hành chính linh hoạt và có khả năng đáp ứng cao hơn. Trong trung hạn, cần có giải pháp gắn kết chi lương và phụ cấp của Chính phủ với hiệu quả công việc của người lao động, nhằm hỗ trợ việc hiện thực hoá các mục tiêu về chuyển đổi thể chế. Thực hiện Đề án cải cách tiền lương của Việt Nam dựa trên vị trí việc làm như đã đề cập trong “Luật Cán bộ, công chức” năm 2008 và “Luật Viên chức” năm 2010.

Năm là, xem xét lại mức độ phân cấp chi đầu tư cho địa phương gắn với hiệu quả tổng thể kinh tế - xã hội, hạn chế rủi ro đầu tư dàn trải, tạo ra cơ chế khuyến khích, nhằm thúc đẩy sự kết nối giữa các dự án hạ tầng lớn, bao gồm cả các dự án hạ tầng địa phương; Phân cấp đầu tư cần gắn liền với trách nhiệm giải trình và năng lực quản lý của địa phương; Cải thiện cơ chế lựa chọn và sắp xếp thứ tự ưu tiên dự án đầu tư công trên cơ sở áp dụng phương pháp thẩm định dự án dựa trên hiệu quả kinh tế - xã hội theo thông lệ quốc tế; Nâng cao hiệu quả lựa chọn và áp dụng các cơ chế lựa chọn chặt chẽ, góp phần giảm tình trạng đầu tư dàn trải với quá nhiều dự án, đồng thời, nâng cao hiệu quả đầu tư.

Sáu là, gắn kết chi đầu tư và chi thường xuyên. Trong thời gian tới, cần duy trì và nâng cao hiệu suất sử dụng tài sản thông qua việc từng bước tăng chi khai thác và duy tu bảo dưỡng qua kế hoạch tài chính - ngân sách và kế hoạch đầu tư trung hạn; Cần tăng cường cơ chế phối hợp giữa 2 cơ quan kế hoạch và tài chính, nhằm đảm bảo nhu cầu chi khai thác và duy tu bảo dưỡng được tính toán đầy đủ ngay từ khi lập dự toán cho các dự án đầu tư mới và được lồng ghép đầy đủ vào ngân sách các năm sau đó.

Bảy là, hoàn thiện cơ sở dữ liệu về dự án đầu tư và hệ thống theo dõi tập trung nhằm cải thiện chất lượng báo cáo đầu tư công, góp phần đưa ra những quyết định kịp thời để thực hiện các dự án hiệu quả. Trước mắt, cần thu thập thông tin và kiểm soát cam kết chi trung hạn và tình hình thực hiện dự án qua Hệ thống thông tin quản lý ngân sách và kho bạc và Hệ thống thông tin dữ liệu dự án đầu tư công đối với tất cả các đơn vị sử dụng vốn đầu tư công.

Tám là, tăng cường tính minh bạch và trách nhiệm giải trình về tài chính ở các đơn vị sử dụng ngân sách, thực hiện nghiêm kỷ luật tài khóa.

Tài liệu tham khảo:

- Bộ Tài chính, Báo cáo quyết toán NSNN (nhiều năm);

- Hoàng Trần Hậu và Vũ Sỹ Cường (2011), Liệu thâm hụt ngân sách và nợ công có gây lạm phát: Tổng hợp các mô hình lý thuyết và phân tích thực nghiệm - Hội thảo quốc tế, Học viện Ngân hàng tháng 11/2011;

- Vũ Sỹ Cường (2017), Huy động nguồn thu NSNN ở Việt Nam theo hướng bền vững, Diễn đàn Tài chính quốc gia, tháng 9/2017;

- World Bank (2017), Đánh giá chi tiêu công của Việt Nam, Báo cáo nghiên cứu;

- IMF (Quỹ tiền tệ quốc tế) (2018), Fiscal Monitor – Capitalizing on Good Times, Washington DC, tháng 10/2017.