Cắt giảm thuế quan theo các hiệp định thương mại tự do của Việt Nam và một số vấn đề đặt ra

Đến nay, Việt Nam đã thiết lập quan hệ thương mại với hơn 200 quốc gia và vùng lãnh thổ trên thế giới và tham gia đàm phán và ký kết nhiều hiệp định thương mại tự do (FTA), trong đó có các FTA thế hệ mới. Việc ký kết và tham gia các FTA đã, đang tác động mạnh mẽ tới tăng trưởng kinh tế - xã hội Việt Nam, tạo ra nhiều cơ hội lẫn thách thức cho nền kinh tế nói chung và cộng đồng doanh nghiệp nói riêng. Bài viết đánh giá sơ bộ tình hình thực hiện cam kết cắt giảm thuế quan trong các FTA, gợi mở một số vấn đề đặt ra trong thời gian tới.

Tình hình thực hiện cam kết cắt giảm thuế quan trong các FTA

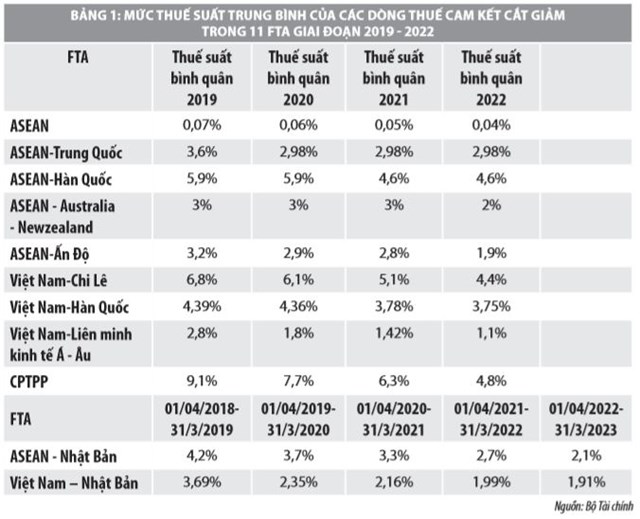

Thống kê cho thấy, đến nay, tổng số hiệp định thương mại Việt Nam đã tham gia và đang đàm phán là 20 hiệp định, trong đó, 12 hiệp định đang thực thi (ASEAN, ASEAN - Trung Quốc, ASEAN - Hàn Quốc, ASEAN - Australia - New Zealand , ASEAN - Ấn Độ, ASEAN - Nhật Bản, Việt Nam - Nhật Bản, Việt Nam - Chi-lê, Việt Nam - Hàn Quốc, Việt Nam - Lào, Việt Nam - Liên minh Kinh tế Á-Âu, và Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương - CPTPP).

Thực thi các hiệp định trên, thời gian qua, Bộ Tài chính đã trình Chính phủ ban hành 12 Nghị định về các biểu thuế ưu đãi cho các đối tác, trong 12 hiệp định này cho giai đoạn 2018-2022/2023 (riêng CPTPP là giai đoạn 2019-2022 và Việt Nam - Lào giai đoạn từ 01/9/2016 đến 03/10/2020 (Nghị định biểu thuế Việt Nam - Lào đang thực hiện theo AHTN 2012). Đến nay, Hiệp định thương mại hàng hóa ASEAN đã hoàn thành lộ trình cắt giảm thuế vào năm 2018. Các hiệp định đang tiến gần tới năm hoàn thành lộ trình xóa bỏ thuế gồm ASEAN - Trung Quốc (2020), ASEAN - Hàn Quốc (2021), ASEAN - Australia - New Zealand (2022) đạt tỷ lệ tự do hóa cao, khoảng 90% vào năm 2019.

Cùng kết thúc lộ trình vào năm 2029, tỷ lệ tự do hóa năm 2019 của Việt Nam trong FTA Việt Nam - Hàn Quốc đã đạt 85,63%, trong khi tỷ lệ này trong FTA Việt Nam - Chi Lê mới chỉ đạt 31,73%. Còn lại, các hiệp định đạt tỷ lệ tự do hóa trung bình khoảng 60% trong năm 2019 như ASEAN - Nhật Bản, ASEAN - Ấn Độ, Việt Nam - Nhật Bản, Việt Nam - Chi Lê, Việt Nam - Liên minh Kinh tế Á-Âu.

Trong số 12 hiệp định đang thực hiện, CPTPP là Hiệp định mới nhất được Việt Nam thực thi. Ngày 26/6/2019, Chính phủ ban hành Nghị định số 57/2019/NĐ-CP về Biểu thuế xuất khẩu ưu đãi, Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện CPTPP giai đoạn từ ngày 14/01/2019 đến hết ngày 31/12/2022. Trong đó, Việt Nam cam kết xóa bỏ thuế xuất khẩu đối với phần lớn các mặt hàng hiện đang áp dụng thuế xuất khẩu, cơ bản theo lộ trình từ 5-15 năm sau khi Hiệp định có hiệu lực. Một số nhóm mặt hàng quan trọng (như than đá, than non, dầu thô, vàng...) được tiếp tục duy trì thuế xuất khẩu.

Về cam kết thuế nhập khẩu trong CPTPP, Việt Nam cam kết xóa bỏ gần 100% số dòng thuế, theo đó: (i) 65,8% số dòng thuế có thuế suất 0% ngay khi Hiệp định có hiệu lực; (ii) 86,5% số dòng thuế có thuế suất 0% vào năm thứ 4 kể từ khi Hiệp định có hiệu lực; (iii) 97,8% số dòng thuế có thuế suất 0% vào năm thứ 11 kể từ khi Hiệp định có hiệu lực; (iv) Các mặt hàng còn lại cam kết xóa bỏ thuế nhập khẩu với lộ trình xóa bỏ thuế tối đa vào năm thứ 16 hoặc theo hạn ngạch thuế quan.

Ngoài cam kết xóa bỏ thuế nhập khẩu theo lộ trình, Việt Nam và các nước thành viên CPTPP cam kết miễn thuế đối với các trường hợp như: Hàng hóa tái nhập khẩu sau khi được sửa chữa hoặc thay thế; hàng tạm nhập khẩu để sửa chữa hoặc thay thế mà không thay đổi đặc tính cơ bản của sản phẩm...

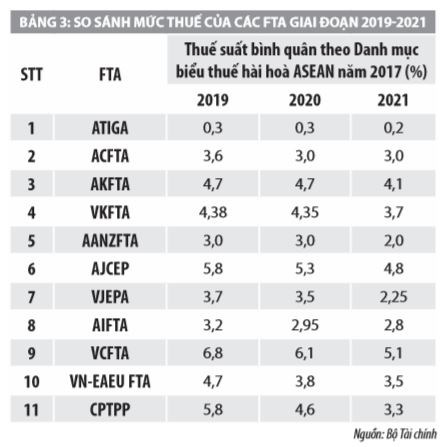

Trên cơ sở so sánh mức độ tự do hóa của các hiệp định FTA trước đây và FTA thế hệ mới như CPTPP có thể thấy, Hiệp định CPTPP có mức độ, phạm vi cam kết sâu nhất, gần như toàn bộ số dòng thuế tương đương với ATIGA. Sau năm 2029 (10 năm kể từ khi Hiệp định có hiệu lực) sẽ còn một số ít dòng hàng tiếp tục lộ trình giảm thuế trong 15-20 năm kể từ khi Hiệp định có hiệu lực.

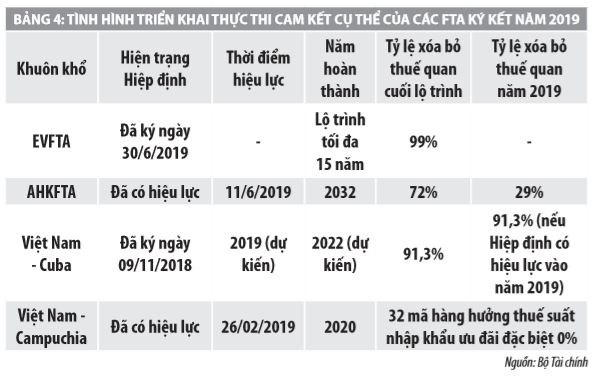

Trong năm 2019, tổng số FTA đã ký kết của Việt Nam (trừ CPTPP) là 04 hiệp định, bao gồm: Hiệp định Thương mại tự do giữa Việt Nam và Liên minh châu Âu EU (EVFTA), Hiệp định Thương mại hàng hóa giữa ASEAN và Hongkong (Trung Quốc) (AHKFTA), Hiệp định Thương mại Việt Nam - Cuba, và Bản thỏa thuận thúc đẩy thương mại song phương giữa Chính phủ Việt Nam và Chính phủ Campuchia.

Cụ thể, sau khi được chính thức ký kết ngày 30/6/2019, Hiệp định EVFTA sẽ được trình lên Quốc hội Việt Nam và Nghị viện EU để tiến hành thủ tục phê chuẩn để có hiệu lực thực thi (dự kiến trong nửa đầu năm 2020). Với Hiệp định AHKFTA, hiện nay, Bộ Tài chính đang trình Chính phủ ký ban hành Nghị định về biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định này giai đoạn 2019-2022. Mức thuế suất AHKFTA được xây dựng trên nguyên tắc tuân thủ cam kết theo lộ trình cắt giảm thuế quan của Việt Nam quy định tại Hiệp định AHKFTA.

Với Hiệp định thương mại giữa Việt Nam và Cuba (ký kết vào ngày 09/11/2018), hiện Bộ Công Thương đang chủ trì triển khai các thủ tục phê duyệt Hiệp định này, Hiệp định sẽ sớm có hiệu lực. Đối với Bản Thỏa thuận thúc đẩy thương mại song phương giữa Chính phủ Việt Nam và Chính phủ Campuchia (ký ngày 26/02/2019 và có hiệu lực kể từ ngày ký), Chính phủ đã ký ban hành Nghị định số 92/2019/NĐ-CP ngày 20/11/2019 về Biểu thuế nhập khẩu ưu đãi đặc biệt để thực hiện Thỏa thuận giai đoạn 2019-2020.

Đối với 04 hiệp định đã ký kết này, theo cam kết giữa các bên, tình hình triển khai thực thi cam kết cụ thể tại Bảng 3.

Một số vấn đề đặt ra

Trong 25 năm qua, với chủ trương hội nhập kinh tế quốc tế, Việt Nam đã nỗ lực hội nhập trên cả phương diện song phương và đa phương, đặc biệt là vấn đề mở cửa thị trường hàng hóa đối với các đối tác thương mại lớn, có quan hệ thương mại đầu tư lớn với Việt Nam. Theo các chuyên gia kinh tế, việc mở cửa thị trường hàng hóa trong các FTA, đặc biệt là FTA thế hệ mới sẽ tạo điều kiện cho DN Việt Nam mở rộng thị trường xuất khẩu hàng hóa. Chẳng hạn, EU là một trong những đối tác thương mại lớn của Việt Nam. Thương mại giữa Việt Nam và EU tăng rất nhanh kể từ năm 2000 đến 2018, trong đó xuất khẩu hàng hóa của Việt Nam sang EU tăng 10 lần (từ 4,1 tỷ USD lên 41,88 tỷ USD) và nhập khẩu vào Việt Nam từ EU tăng 10 lần (từ 1,3 tỷ USD lên 13,89 tỷ USD).

EU là thị trường lớn của Việt Nam đối với các mặt hàng may mặc, giày dép, đồ gỗ, đồ điện tử, hàng tiêu dùng. Trong khi đó, dù chỉ có 10 đối tác thương mại nhưng tổng trị giá kim ngạch thương mại giữa Việt Nam và các thành viên CPTPP đạt hơn 74,43 tỷ USD vào năm 2018, chiếm 15,5% tổng trị giá kim ngạch xuất nhập khẩu của cả nước. Bình quân, với khoảng 200 quốc gia, vùng lãnh thổ có quan hệ thương mại, năm 2018, Việt Nam đạt bình quân kim ngạch trên 2 tỷ USD mỗi thị trường. Trong khi đó, nếu tính riêng các thành viên CPTPP, mức kim ngạch bình quân đạt hơn 7,4 tỷ USD/thị trường, tương đương gần 3,5 lần mức bình quân chung cả nước.

Trong thời gian tới, dự báo kim ngạch xuất nhập khẩu của Việt Nam với các quốc gia có tham gia ký́ kết FTA sẽ tiếp tục tăng mạnh. Bên cạnh đó, việc tham gia FTA cũng mở rộng cơ hội cho DN Việt Nam tham gia vào chuỗi giá trị toàn cầu, như một số ngành: Dệt may, giày dép, thủy sản, điện tử; cắt giảm thuế nhập khẩu đối với các mặt hàng làm nguyên vật liệu đầu vào cho sản xuất khiến chi phí sản xuất của DN trong nước giảm, từ đó giá cả hàng hóa cạnh tranh hơn, thúc đẩy sản xuất để xuất khẩu, thúc đẩy sản xuất trong nước.

Theo đánh giá của Bộ Tài chính, Việt Nam đã cam kết thuế trong các khu vực FTA trong đó ASEAN gần 98% số dòng thuế. Các đối tác đã thực hiện FTA khác đã cam kết trung bình 90-95% số dòng thuế và đã thực hiện gần đến giai đoạn cuối của lộ trình giảm thuế, do vậy việc cam kết thuế trong Hiệp định CPTPP và thực hiện bắt đầu từ năm 2019 sẽ không có tác động đột ngột tới thu ngân sách mà sẽ có sự dịch chuyển dần thương mại đối với một số mặt hàng có mức cam kết thấp hơn so với các Hiệp định đang thực hiện.

Tuy nhiên, thực hiện cam kết thuế mở cửa thị trường hàng hóa cũng tạo ra không ít thách thức cho các DN khi sức cạnh tranh vẫn còn yếu, khả năng tận dụng cơ hội từ các ưu đãi FTA thấp. Trong bối cảnh đó, DN cần nhận thức đầy đủ các ưu đãi về thuế quan, lộ trình áp dụng và những điều kiện cụ thể để được hưởng các ưu đãi từ các FTA.

Tài liệu tham khảo:

1. Bộ Tài chính (2019), Thông cáo báo chí ngày 12/12/2019 về việc cắt giảm thuế quan theo các hiệp định thương mại tự do của Việt Nam;

2. Trần Thị Thu Huyền (2019), Cam kết về thuế xuất nhập khẩu trong thực thi các FTA thế hệ mới, Tạp chí Tài chính số tháng 9/2019;

3. Nguyễn Đăng Khoa (2019), Ưu đãi của các FTA thế hệ mới và vấn đề đặt ra đối với doanh nghiệp Việt Nam, Tạp chí Tài chính số tháng 9/2019;

4. Tiến Nguyễn (2019), Cắt giảm thuế quan với các mặt hàng theo hiệp định thương mại tự do, Báo Lao động điện tử.