Kinh nghiệm quốc tế về cơ cấu lại ngân sách và khuyến nghị chính sách cho Việt Nam

Trước yêu cầu thực tiễn về đảm bảo nền tài chính quốc gia an toàn, bền vững do những hạn chế, bất cập về cơ cấu thu ngân sách chưa thực sự bền vững, trong khi nhu cầu chi ngân sách nhà nước tăng mạnh, nợ công tăng nhanh, Bộ Chính trị đã thông qua Nghị quyết số 07-NQ/TW ngày 18/11/2016 về chủ trương, giải pháp cơ cấu lại ngân sách nhà nước, quản lý nợ công để đảm bảo nền tài chính quốc gia an toàn, bền vững.

Triển khai định hướng trên, Chính phủ đã thông qua Nghị quyết số 51/NQ-CP ngày 19/6/2017 ban hành Chương trình hành động của Chính phủ triển khai Nghị quyết số 07-NQ/TW. Vậy tại sao phải cơ cấu lại ngân sách nhà nước? Nghiên cứu kinh nghiệm của một số nước trong tái cơ cấu ngân sách và điều chỉnh cơ cấu ngân sách, bài viết rút ra một số khuyến nghị giúp Việt Nam tái cơ cấu lại ngân sách hiệu quả, phục vụ phát triển kinh tế, đảm bảo an ninh tài chính quốc gia.

Tại sao và khi nào phải cơ cấu lại ngân sách?

Đảm bảo phát triển bền vững là mục tiêu mà nhiều quốc gia trên thế giới theo đuổi. Để thực hiện mục tiêu phát triển bền vững, trước hết cần phải đảm bảo bền vững tài khóa. Bền vững tài khoá là tình trạng các chỉ tiêu thu, chi ngân sách được kiểm soát, cân đối tài khoá tích cực, vay nợ an toàn, đảm bảo an ninh tài chính quốc gia, khi đó, ngân sách nhà nước (NSNN) có khả năng cung cấp cho Nhà nước công cụ tài chính khả dụng trong bất kỳ bối cảnh nào để thực hiện được các chức năng, nhiệm vụ, các mục tiêu phát triển kinh tế xã hội (KT-XH) nhanh và bền vững.

Bền vững tài khóa được đặt trong trạng thái “động”, đồng hành với sự tăng trưởng kinh tế và phát triển xã hội trong mỗi thời kỳ nhất định. Tùy mỗi điều kiện, hoàn cảnh KT-XH trong từng giai đoạn vấn đề bền vững tài khóa của mỗi quốc gia không có chung một khuôn mẫu về các tiêu chí, chỉ tiêu, ngưỡng cố định chung cho tất cả các quốc gia. Trong bền vững tài khóa, thì bền vững ngân sách có ý nghĩa quan trọng, góp phần bảo đảm sự bền vững và an ninh của khu vực tài chính công, đồng thời, kéo theo sự bền vững của cả KT-XH. Trong thực tế, bền vững ngân sách phụ thuộc khá nhiều vào sự ổn định, bền vững nền kinh tế, tốc độ tăng trưởng kinh tế và các yếu tố cấu thành thu và chi NSNN. Để đảm bảo sự bền vững ngân sách trong dài hạn, theo quan điểm của các nước là thâm hụt ngân sách trong ngắn hạn có thể ở mức cao, song việc thâm hụt không nên để kéo dài. Vì thế các chính sách thu, chi ngân sách phải đảm bảo an toàn, không xảy ra nguy cơ mất cân đối nghiêm trọng gây đổ vỡ, khủng hoảng. Việc điều hành ngân sách cũng phải gắn với chu kỳ kinh tế nhằm hướng đến mục tiêu là đảm bảo sự ổn định trong dài hạn; đồng thời, phải tính đến đặc thù về thu ngân sách là một biến số diễn biến theo chu kỳ kinh tế và vì thế có xu hướng biến động (mức độ động viên có năm cao, năm thấp), trong khi đó nhu cầu chi có xu hướng tăng đều hàng năm, nhất là chi thường xuyên.

Trong bối cảnh hội nhập và toàn cầu hóa, các quốc gia không thể tránh khỏi những tác động tiêu cực từ bên ngoài. Nền kinh tế càng mở cửa thì cơ hội về hợp tác đầu tư ngày càng nhiều, tuy nhiên, sự lệ thuộc vào tình hình và bối cảnh quốc tế về cả thương mại, đầu tư, tài chính, tiền tệ... cũng không ít, điều này đã ảnh hưởng rất lớn đến tính bền vững và ổn định của các nguồn thu NSNN. Trong cơ cấu chi tiêu, tùy vào mỗi giai đoạn, thời kỳ phát triển, có những khoản chi để thực hiện các nhiệm vụ có ảnh hưởng đến quy mô, kết cấu chung của NSNN nên mức độ bền vững ngân sách theo đó cũng sẽ bị ảnh hưởng.

Kinh nghiệm của các nước về cơ cấu lại ngân sách, đảm bảo bền vững tài khóa

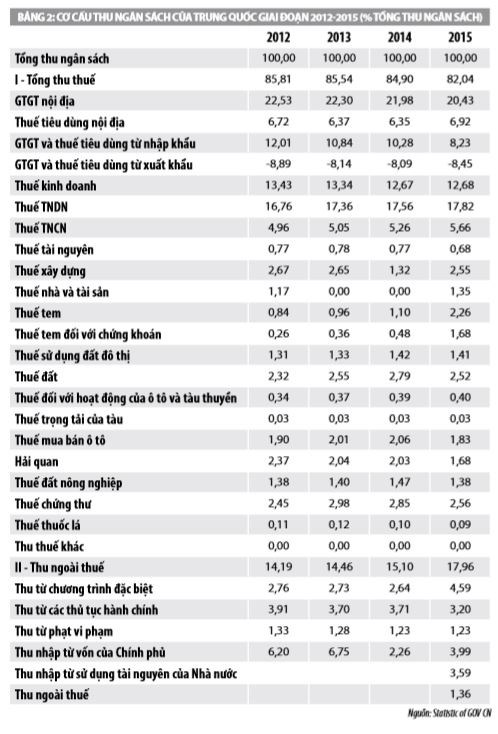

Trong các thập kỷ gần đây, kinh tế thế giới chứng kiến những sự đổi thay sâu sắc, đặc biệt là sự hình thành các khu vực thương mại tự do, toàn cầu hóa, khủng hoảng tài chính và suy thoái kinh tế. Những thay đổi này đã tác động đến ngân sách quốc gia theo hướng giảm thu ngân sách, tăng nhu cầu chi ngân sách dẫn tới gia tăng nợ công, đe dọa tính bền vững tài khóa ở nhiều quốc gia. Do đó, nhiều nước đã có những cải cách mạnh mẽ hệ thống chính sách thuế cũng như điều chỉnh cơ cấu chi ngân sách để đảm bảo bền vững tài khóa trung và dài hạn.

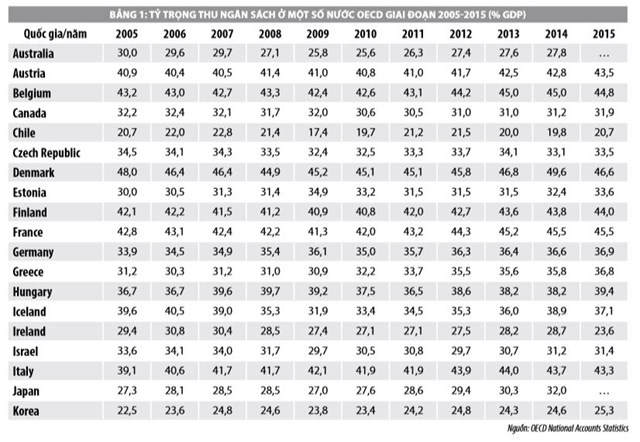

Về cơ cấu thu ngân sách: Cơ cấu thu từ thuế có sự khác biệt khá lớn giữa các nước phát triển và các nước đang phát triển. Động viên từ thuế thu nhập, bao gồm cả thu nhập cá nhân (TNCN), thuế thu nhập doanh nghiệp (TNDN) và thuế tiêu dùng, gồm cả thuế tiêu thụ đặc biệt (TTĐB) ở các nước phát triển cao hơn so với các nước đang phát triển. Thuế đối với bất động sản (thuế tài sản) cũng đóng vai trò quan trọng trong cơ cấu thu của các nước phát triển. Tuy nhiên, trong những năm gần đây, cơ cấu thu ngân sách ở các nước nhìn chung có sự thay đổi theo hướng giảm tỷ lệ động viên đối với thuế tính trên thu nhập (thuế TNDN, thuế TNCN) và tăng tỷ lệ động viên đối với thuế tiêu dùng (thuế giá trị gia tăng - GTGT/hàng hóa và dịch vụ, thuế TTĐB) (Bảng 1).

Các khoản thu từ hoạt động ngoại thương (gồm thuế xuất khẩu và thuế nhập khẩu) còn chiếm tỷ trọng khá lớn trong tổng thu từ thuế ở một số nước đang phát triển. Với sự gia tăng của giá tài nguyên, các nước đã thực hiện điều chỉnh tăng mức thuế áp dụng đối với tài nguyên xuất khẩu, theo đó thu ngân sách từ thuế xuất khẩu của nhiều nước đang ở mức cao.

Vai trò của thuế tài sản trong thu ngân sách từ thuế cũng có sự khác biệt khá lớn giữa các nước phát triển và các nước đang phát triển. Thu từ thuế tài sản bình quân của các nước trong Tổ chức hợp tác và phát triển kinh tế (OECD) chiếm khoảng 6% tổng thu ngân sách từ thuế.

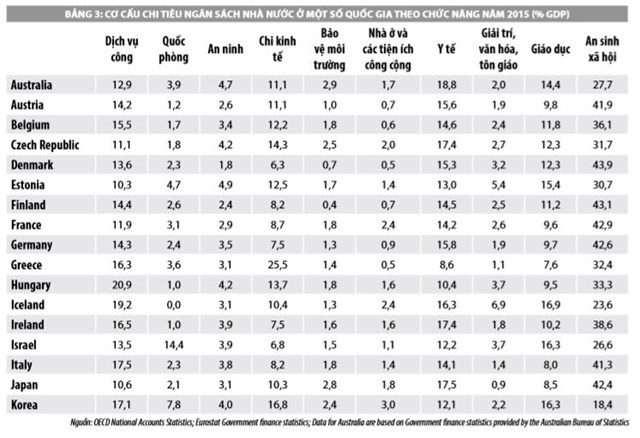

Về cơ cấu chi ngân sách: Bình quân chi tiêu công tại các nước OECD chiếm khoảng 41,9% GDP trong năm 2015, trong đó, một số nước tỷ trọng chi NSNN so với GDP tương đối cao (60%) như Greece (60,1%), Slovenia (59,7%) và Finland (57,8%); tuy nhiên lại có một số nước, tỷ trọng chi NSNN ở mức tương đối thấp như Korea (31,8%), Mexico (24,4%). Giai đoạn giữa năm 2007 và 2009, với việc tăng cường các gói kích thích kinh tế trong năm 2008 đã làm tăng chi trung bình lên 5,4 điểm phần trăm. Giai đoạn 2009-2015, nhiều nước bắt đầu cắt giảm chi tiêu công, điều chỉnh cơ cấu chi do khủng hoảng kinh tế (Bảng 3).

Năm 2015 là thời điểm Chính phủ các nước OECD đã dành tỷ trọng lớn nhất trong tổng chi tiêu cho an sinh xã hội. Bình quân khoảng 1/3 chi tiêu Chính phủ là bảo trợ xã hội (32,4%). Tỷ trọng này tương đối cao trong NSNN tại một số nước Bắc Âu, France, Germany, Japan, Austria và Italy với hơn 40% tổng chi NSNN. Đồng thời, các dịch vụ xã hội cũng có xu hướng chiếm tỷ trọng cao trong NSNN như chi cho y tế và chi tiêu cho giáo dục đều chiếm tỷ trọng lớn trên 10% tổng chi NSNN. Ngoài ra, khủng hoảng kinh tế cũng đã có tác động nhất định đến xu hướng tăng cường chi tiêu cho các hoạt động kinh tế, khoảng 9,5% tổng chi NSNN, với mức tỷ trọng cao tại một số nước như Japan (10,3%), Korea (16,8%), Slovenia (24,2%); Sweden (12,3%). Hầu hết Chính phủ các nước OECD chi ngân sách cho quốc phòng khá ít (5,5%). Tương tự, trật tự công cộng và an ninh (4,4%), dịch vụ nhà ở và các tiện ích cộng đồng là 1,5%, văn hóa và tôn giáo (1,5%) và bảo vệ môi trường là 1,2%. Trong khi đó, tại một số nước như United States, Israel, chi an ninh quốc phòng lại chiếm phần đáng kể trong NSNN so với các nước thành viên OECD khác (khoảng 9,8% United States và 14,4% tại Israel).

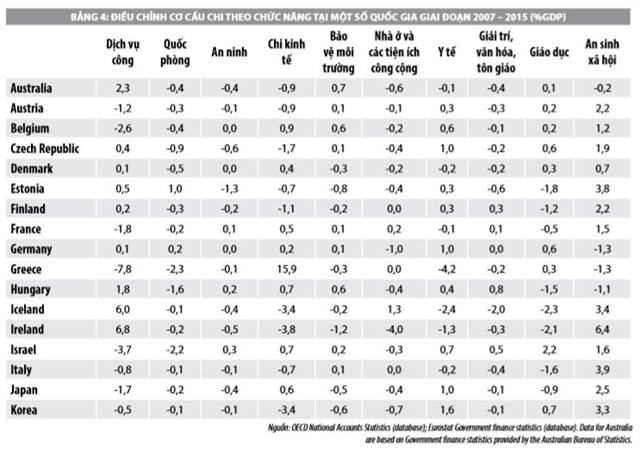

Giai đoạn 2007 – 2015, do tác động của khủng hoảng tài chính và suy thoái kinh tế, nhiều nước đã phải tăng chi cho an sinh xã hội và y tế. So với cùng kỳ, chi tiêu cho y tế ngày càng tăng với mức tăng bình quân 0,8%/năm. Tại một số nước như Greece (15,9%), Slovenia (14,8%)… với các gói kích thích kinh tế để hỗ trợ tăng trưởng và các chương trình kinh tế giảm tỷ lệ thất nghiệp. Đồng thời, có sự điều chỉnh giảm các khoản chi liên quan đến quản lý hành chính (bình quân giảm 0,6%/năm) và quốc phòng (giảm 0,5%/năm).

Cơ cấu chi ngân sách có sự thay đổi thể hiện qua hoạt động chi tiêu của Chính phủ. Ở các nước OECD, trong cơ cấu chi ngân sách, khoảng 39,8% tổng chi tiêu cho phúc lợi xã hội và khoảng 22,9% tổng chi cho lương và phụ cấp cho người lao động. Các khoản chi về vốn (chi đầu tư) chiếm khoảng 9,6% tổng chi, khoảng 6% cho chi thường xuyên khác.

Nhìn chung, trong những năm qua, ở một số nước phát triển nỗ lực cắt giảm tài khóa được thực hiện song hành cùng với việc cắt giảm lương, giảm đầu tư công và giảm quy mô lao động khu vực công. Chính sách tài khóa được điều hành theo hướng thắt chặt, các chương trình chi tiêu giảm dần đã góp phần làm giảm nợ công ở nhiều nước, nhất là ở các nước châu Âu.

Một số kinh nghiệm cho Việt Nam

Việc cơ cấu lại NSNN phụ thuộc rất nhiều vào cơ cấu của nền kinh tế cũng như định hướng phát triển ngành, lĩnh vực. Cơ cấu kinh tế cũng có tác động tới cơ cấu nguồn thu và tính bền vững của cơ cấu thu NSNN. Mỗi cơ cấu kinh tế khác nhau sẽ xác định một cơ cấu thu ngân sách hợp lý. Trong điều kiện công nghiệp hóa, hiện đại hóa, tỷ trọng từ các lĩnh vực công nghiệp và dịch vụ trong GDP cao sẽ giúp thu ngân sách gia tăng về số thu và đảm bảo bền vững.

Ngược lại, nếu tỷ trọng ngành Nông nghiệp trong GDP cao sẽ làm giảm khả năng thu ngân sách, vì thu nhập hạn chế và đặc điểm sản xuất phân tán của khu vực này khiến cho công tác tổ chức hành thu ngân sách kém hiệu quả hơn. Độ mở của nền kinh tế cũng là nhân tố ảnh hưởng tích cực tới việc xác định cơ cấu và tăng quy mô thu ngân sách của các quốc gia, nhất là ở các quốc gia đang phát triển. Một nền kinh tế mở cửa với chính sách đầu tư và thương mại tốt sẽ tạo điều kiện huy động nguồn thu cho NSNN từ các hoạt động đầu tư và xuất khẩu, nhập khẩu bên cạnh các khoản thu từ nội địa. Một nền kinh tế đóng hay mức độ mở cửa thấp thì cơ cấu thu ngân sách tập trung quá lớn vào nền kinh tế nội địa sẽ hạn chế số thu ngân sách, vừa tạo gánh nặng, gây cản trở sự phát triển của nền kinh tế.

Các nguồn lực của nền kinh tế cũng có ảnh hưởng không nhỏ đến việc hình thành cơ cấu thu ngân sách và tính bền vững của cơ cấu này. Các quốc gia có cơ cấu các nguồn lực kinh tế khác nhau sẽ phải xây dựng các cơ cấu thu ngân sách phù hợp với đặc điểm và cơ cấu các nguồn lực kinh tế của quốc gia.

Từ kinh nghiệm thực tế của các nước có thể rút ra bài học giúp Việt Nam thực hiện hiệu quả các mục tiêu đề ra trong Nghị quyết số 07-NQ/TW ngày 18/11/2016 của Bộ Chính trị về chủ trương, giải pháp cơ cấu lại NSNN, đó là:

Một là, tiếp tục rà soát tổng thể hệ thống chính sách thuế, tăng cường sự bền vững thu NSNN cả về quy mô và cơ cấu: Các chính sách thuế (thuế GTGT; thuế TTĐB; thuế TNDN; thuế TNCN; thuế nhà, đất…) cần được rà soát để đảm bảo nguyên tắc: Mở rộng cơ sở tính thuế thông qua mở rộng phạm vi, đối tượng chịu thuế, từng bước thu hẹp diện miễn, giảm thuế; Nâng cao hiệu quả công tác quản lý thu thuế thông qua việc tiếp tục cải cách các quy trình, thủ tục về kê khai, nộp thuế và quản lý thuế; Chủ động có chính sách động viên từ nguồn thu tiềm năng như thuế bất động sản, các khoản thu liên quan đến tài nguyên.

Hai là, tiếp tục cơ cấu lại chi NSNN, xác định nhu cầu chi ngân sách phù hợp với khả năng ngân sách: Chi NSNN phải được cơ cấu lại theo hướng gắn với các định hướng ưu tiên, chính sách phát triển của đất nước, kết hợp với việc coi trọng tính kỷ cương, kỷ luật trong việc thực hiện các nhiệm vụ chi NSNN. Chi đầu tư phát triển phải được phân bổ tập trung, sử dụng hiệu quả, ưu tiên đầu tư kết cấu hạ tầng trọng điểm của đất nước. Luật Hợp tác công - tư cần sớm được xây dựng và ban hành để tạo hành lang pháp lý và có cơ chế thu hút các nhà đầu tư tư nhân, tăng nguồn lực đầu tư toàn xã hội, đồng thời giảm áp lực chi đầu tư từ NSNN.

Ba là, tiếp tục cơ cấu lại nợ công, tăng cường quản lý nợ công bền vững: Các khoản nợ công được cơ cấu lại theo hướng tăng các khoản vay trung, dài hạn, hạn chế tối đa việc huy động với thời gian ngắn, lãi suất cao; ưu tiên bố trí chi trả nợ. Nâng cao hiệu quả sử dụng các khoản vay của Chính phủ; rà soát, loại bỏ các dự án không hiệu quả; nâng cao hiệu quả sử dụng các khoản vay về cho vay lại; tăng cường công tác quản lý nợ và giám sát nợ công.

Tài liệu tham khảo:

- Lê Quang Thuận (2011), “Cải cách cơ cấu chi ngân sách ở Việt Nam giai đoạn 2011-2020”, Đề tài nghiên cứu khoa học cấp cơ sở, Viện Chiến lược và Chính sách tài chính;

- Lê Xuân Trường (2013), Cấu trúc thu NSNN bền vững những vấn đề lý luận và thực tiễn Việt Nam;

- Luật số 15/2017/QH14 ngày 21/6/2017, Luật số 20/2017/QH14 ngày 23/11/2017;

- OECD National Accounts Statistics;

- IMF (2014), “Fiscal Monitor: “Public Expenditure Reform: Making Difficult Choices”;

- IMF (2014), “Fiscal Monitor: Back to Work, How Fiscal Polocy Can Help”.