Mối quan hệ giữa giá trị tuyên ngôn ngành Thuế, sự thỏa mãn và tuân thủ thuế của doanh nghiệp

Nghiên cứu này xem xét mối quan hệ giữa giá trị Tuyên ngôn ngành Thuế, sự thoả mãn và tuân thủ thuế dựa trên mô hình nghiên cứu mức độ hài lòng của doanh nghiệp tại TP. Ninh Bình (tỉnh Ninh Bình). Để thực hiện nghiên cứu, nhóm tác giả đã khảo sát tại 163 doanh nghiệp có phát sinh nộp thuế từ năm 2014 - 2018 tại TP. Ninh Bình. Kết quả cho thấy, sự thỏa mãn của doanh nghiệp nộp thuế chịu sự tác động dương của 4 yếu tố: Minh bạch, Liêm chính, Đổi mới, Chuyên nghiệp và sự tuân thủ chịu tác động dương của 5 yếu tố: Minh bạch, Liêm chính, Đổi mới, Chuyên nghiệp, Sự thỏa mãn.

Cơ sở lý thuyết và mô hình nghiên cứu

Giá trị Tuyên ngôn ngành Thuế

Tuyên ngôn của một tổ chức là tuyên bố có giá trị lâu dài về sứ mệnh, tầm nhìn, giá trị cốt lõi, niềm tin, phương châm hành động và trách nhiệm của tổ chức. Nội dung của bản tuyên ngôn thường bao gồm: Khẩu hiệu, tuyên bố về sứ mệnh, tuyên bố về tầm nhìn, tuyên bố về giá trị.

Tuyên bố giá trị là tuyên bố những giá trị cốt lõi cho các bên liên quan hoặc cũng có thể hiểu tuyên bố giá trị là một phát biểu, lời hứa, cam kết về lợi ích mà một tổ chức sẽ mang lại cho công chúng, cũng là niềm tin của công chúng về những giá trị mà họ sẽ nhận được từ tổ chức.

Tuyên ngôn ngành Thuế với 4 giá trị cốt lõi: Minh bạch - Chuyên nghiệp - Liêm chính - Đổi mới, là thước đo để người nộp thuế (NNT) làm căn cứ đối chiếu với các hành vi của cơ quan Thuế nói chung và mỗi công chức, viên chức ngành Thuế nói riêng khi thực thi nhiệm vụ.

Có thể hiểu tuyên bố về giá trị trong Tuyên ngôn ngành Thuế như sau:

- Minh bạch: Thực hiện quản lý thuế một cách rõ ràng, công khai, đảm bảo quyền và lợi ích hợp pháp của mọi tổ chức, cá nhân.

- Chuyên nghiệp: Cán bộ, công chức thuế có đầy đủ kiến thức chuyên môn và kỹ năng thành thạo. Luôn tận tâm trong công việc và thân thiện với NNT.

- Liêm chính: Cán bộ, công chức thuế luôn tuân thủ pháp luật và quy tắc đạo đức nghề nghiệp, trung thực, đáng tin cậy.

- Đổi mới: Luôn đổi mới tư duy, hành động để quản lý thuế hiệu quả, mang lại giá trị tốt nhất cho mọi tổ chức, cá nhân.

Sự thỏa mãn của khách hàng

Khách hàng được thỏa mãn là yếu tố quan trọng để duy trì thành công lâu dài trong kinh doanh. Có nhiều quan điểm khác nhau về sự thỏa mãn. Sự thỏa mãn là kết quả của chất lượng dịch vụ. Trong mối quan hệ nhân quả, nó được miêu tả là sự đánh giá sau tiêu dùng của chất lượng dịch vụ (Anderson & Sullivan, 1993).

Theo nghiên cứu của Zeithaml & Bitner, 2003, sự thỏa mãn là quá trình nhận xét, đánh giá của khách hàng về sản phẩm hay dịch vụ mà sản phẩm hay dịch vụ này có đáp ứng được các nhu cầu và sự kỳ vọng của họ hay không. Sự thoả mãn của doanh nghiệp (DN) qua việc thực hiện các giá trị Tuyên ngôn ngành Thuế của cơ quan thuế là: Lợi ích mà các DN thu được từ việc thực hiện các giá trị Tuyên ngôn ngành Thuế mà cơ quan thuế đang thực hiện.

Trong khi đó, các nhà nghiên cứu Bitner, 1990; Boulding & ctg, 1993 cho rằng, các nghiên cứu về sự thỏa mãn của khách hàng đã được tiến hành trong lĩnh vực dịch vụ, nhìn chung, các nhà nghiên cứu đều thống nhất, chất lượng dịch vụ và sự thỏa mãn là 2 khái niệm phân biệt. Còn theo các nhà nghiên cứu Rodriguez &ctg, 2009, dịch vụ hành chính công mà cụ thể là dịch vụ hành chính thuế cũng là một loại hình dịch vụ. Chính vì vậy, chất lượng hành chính thuế có ảnh hưởng lớn tới mức độ hài lòng của khách hàng.

Nhìn nhận ở khía cạnh khác, các tác giả: Mori (2002), Lê Dân (2011), Nguyễn Thành Trung (2017), Đặng Ngọc Hậu (2017) đều khẳng định, mối liên hệ giữa chất lượng dịch vụ hành chính thuế và mức độ hài lòng của NNT, qua đó khẳng định, các giá trị trong tuyên ngôn ngành Thuế bao gồm: Minh bạch, đổi mới, liêm chính, chuyên nghiệp tác động đến sự thỏa mãn của NNT.

Tuân thủ thuế

Tuân thủ thuế đề cập đến sự sẵn lòng của NNT tuân theo pháp luật thuế bằng cách thực hiện các nghĩa vụ thuế. Thuế là khoản đóng góp mang tính bắt buộc mà tổ chức và cá nhân có nghĩa vụ phải nộp cho NSNN. Theo quan điểm của Tổ chức Hợp tác và Phát triển kinh tế (OECD), tính tuân thủ thuế là việc NNT tự nguyện chấp hành và thực hiện một cách đầy đủ, chính xác và kịp thời các quy định, thủ tục về thuế theo pháp luật. Tính tuân thủ thuế được chia thành 2 nhóm chính: (i) Tuân thủ quy định hành chính: về việc kê khai, nộp thuế đúng hạn; (ii) Tuân thủ kỹ thuật: về việc tính toán và nộp thuế theo đúng quy định

Tuân thủ thuế là việc NNT chấp hành đầy đủ nghĩa vụ về thuế theo đúng luật định bao gồm các hoạt động đăng ký, kê khai, báo cáo, nộp thuế và tuân thủ các yêu cầu khác về quản lý thuế theo quy định của pháp luật. Tuân thủ thuế theo hướng tự nguyện của NNT là thoả mãn về các giá trị Tuyên ngôn ngành Thuế đang thực hiện “Minh bạch - Chuyên nghiệp - Liêm chính - Đổi mới” từ đó tự giác và cam kết chấp hành các quy định về thuế một cách đầy đủ và đúng thời gian quy định.

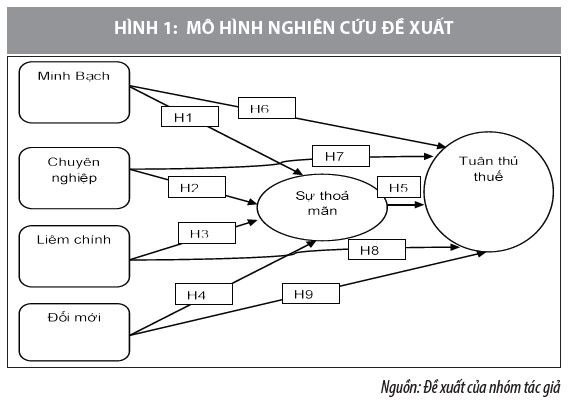

Mô hình nghiên cứu lý thuyết

Dựa trên mô hình nghiên cứu về sự thỏa mãn và tuân thủ thuế dựa trên các giá trị tuyên ngôn ngành Thuế tại tỉnh Sơn La của Đặng Ngọc Hậu (2017), nhóm tác giả đưa ra mô hình lý thuyết nghiên cứu mức độ hài lòng của DN nộp thuế tại Ninh Bình như Hình 1.

Các giả thuyết nghiên cứu

H1: Tính minh bạch có tương quan dương với sự thỏa mãn của DN nộp thuế;

H2: Sự chuyên nghiệp có tương quan dương với sự thỏa mãn của DN nộp thuế;

H3: Tính liêm chính có tương quan dương với sự thỏa mãn của DN nộp thuế;

H4: Yếu tố đổi mới có tương quan dương với sự thỏa mãn của DN nộp thuế;

H5: Sự thỏa mãn có tương quan dương với sự tuân thủ thuế của DN nộp thuế;

H6: Tính minh bạch có tương quan dương với sự tuân thủ thuế của DN nộp thuế;

H7: Sự chuyên nghiệp có tương quan dương với sự tuân thủ thuế của DN nộp thuế;

H8: Yếu tố liêm chính có tương quan dương với sự tuân thủ thuế của DN nộp thuế;

H9: Yếu tố đổi mới có tương quan dương với sự tuân thủ thuế của DN nộp thuế.

Phương pháp nghiên cứu

Thang đo theo mô hình đề xuất gồm 25 biến quan sát, đo lường 4 giá trị Tuyên ngôn ngành Thuế gồm: Minh bạch gồm 7 biến quan sát; Chuyên nghiệp gồm 8 biến quan sát; Liêm chính gồm 5 biến quan sát; Đổi mới gồm 5 biến quan sát. Thang đo thoả mãn gồm 3 biến quan sát. Thang đo sự tuân thủ gồm 4 biến quan sát.

Mẫu nghiên cứu này sử dụng kỹ thuật phỏng vấn bằng bảng câu hỏi chi tiết với kế toán DN có phát sinh nộp thuế với Chi cục Thuế TP. Ninh Bình từ năm 2014 -2018. Với kích thước mẫu mong muốn là 200. Sau khi thu thập và kiểm tra thông tin có 163 bảng câu hỏi hợp lệ dùng làm dữ liệu nghiên cứu. Trong đó, tỷ lệ DN nhỏ và vừa chiếm 90,2% (xét theo tiêu chí quy mô vốn), xét theo tiêu chí lao động tỷ lệ này là 82,8% và hình thức công ty trách nhiệm hữu hạn chiếm tỷ lệ cao 55,2%.

Kết quả nghiên cứu

Kết quả phân tích nhân tố khám phá (EFA)

Thang đo giá trị tuyên ngôn: Hệ số KMO = 0.901 với mức ý nghĩa bằng 0 (sig = 0.000) trong kiểm định KMO và Bartlett's cho thấy, các biến trong tổng thể có tương quan với nhau và thỏa điều kiện trong phân tích nhân tố. 25 biến được nhóm lại thành 04 nhân tố. Tổng phương sai trích được 56,747% (>50 %) nghĩa là khả năng sử dụng 04 nhân tố này để giải thích cho 25 biến quan sát là 56,747%, đạt chuẩn. Có 4 nhân tố được trích rút bao gồm 20 biến quan sát, cụ thể: Minh bạch gồm 5 biến quan sát; Chuyên nghiệp gồm 6 biến quan sát; Liêm chính gồm 5 biến quan sát; Đổi mới gồm 4 biến quan sát. Sau khi Conbach’s Alpha lần 2, các khái niệm đều đạt chuẩn.

Thang đo sự thỏa mãn và tuân thủ, đều đạt chuẩn và giữ nguyên số lượng biến quan sát ban đầu.

Kết quả phân tích nhân tố khẳng định (CFA)

Để xem xét độ tin cậy, độ hội tụ, tính đơn hướng, giá trị phân biệt của các khái niệm nghiên cứu thực hiện phân tích nhân tố khẳng định. Kết quả phân tích CFA các khái niệm cho thấy, mô hình phù hợp với thông tin thị trường: Chi-bình phương/df = 1.690 (<3); TLI = 0.907, CFI = 0.91 (>0.98) ; RMSEA = 0.065 (<0.08).

Các trọng số (chuẩn hóa) đều > 0.5, và các trọng số (chưa chuẩn hóa) đều có ý nghĩa thống kê nên các khái niệm đạt giá trị hội tụ, độ tin cậy tổng hợp (>0.6) và tổng phương sai trích của các khái niệm (>0.5) đều đạt yêu cầu cho thấy thang đo đạt độ tin cậy.

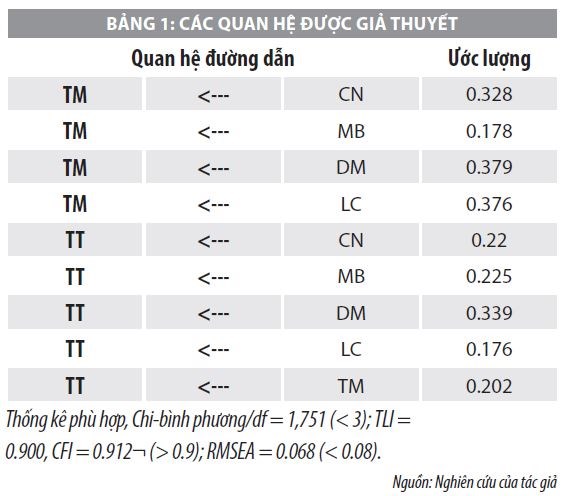

Kết quả phân tích mô hình cấu trúc (SEM)

Phân tích cấu trúc (SEM) được thực hiện để kiểm định quan hệ cấu trúc của các khái niệm (Bảng 1).

Bảng 1 cho thấy, các giá trị Tuyên ngôn ngành Thuế đã thực sự ảnh hưởng đến sự thỏa mãn của DN. Các trọng số chưa chuẩn hóa mang dấu dương cũng cho thấy, các biến tiểm ẩn “CN”, “MB”, “DM”, “LC” đều ảnh hưởng thuận chiều đến sự thỏa mãn. Trong đó, nhân tố Đổi mới tác động mạnh nhất đến sự thỏa mãn của DN (trọng số hồi quy chuẩn hóa là 0.379), tiếp theo là Liêm chính (0.376), thứ ba là Chuyên nghiệp (0.328) và tác động ít nhất là Minh bạch (0.168). Các giá trị Tuyên ngôn ngành Thuế và sự thỏa mãn đều ảnh hưởng đến sự tuân thủ thuế của DN. Các trọng số chưa chuẩn hóa mang dấu dương cũng cho thấy, các biến tiểm ẩn “CN”, “MB”, “DM”, “LC”, “TM” đều ảnh hưởng thuận chiều đến sự tuân thủ thuế. Trong đó, các nhân tố có mức tác động theo thứ tự từ lớn đến nhỏ lần lượt là: Đổi mới (0.339); Minh bạch (0.225); Chuyên nghiệp (0.22); Thỏa mãn (0.202); Liêm chính (0.176).

Tài liệu tham khảo:

1. Lê Dân (2011), “Phương án đánh giá sự hài lòng về dịch vụ hành chính công của công dân và tổ chức”, Tạp chí Khoa học và Công nghệ, Đại học Đà Nẵng, số 44, tr.163 – 168;

2. Đinh Thị Ngọc Mai (2016), “Một số vấn đề lý luận về tuân thủ thuế”, Tạp chí Nghiên cứu khoa học công đoàn, số 6 tháng 12/2016, p.49-53;

3. Đặng Ngọc Hậu (2017), Nghiên cứu mức độ hài lòng của DN về việc thực hiện các giá trị tuyên ngôn ngành thuế của cơ quan thuế ảnh hưởng tới sự tuân thủ thuế của DN, Luận án Tiến sỹ Quản trị kinh doanh, Đại học Kinh tế quốc dân;

4. Eugene W. Anderson and Mary W. Sullivan (1993), “The Antecedents and Consequences of Customer Satisfaction for Firms”, Marketing Science, vol. 12,issue 2, p.125-143;

5. MORI (2002), Public Service Reform – Measuring and Understanding Customer Satisfaction, The Prime Minister’s Office of Public Service Reform,4/2002 , page 15 – 22.