Một số trao đổi về thu ngân sách nhà nước ở Việt Nam giai đoạn 2009 - 2017

Trong giai đoạn 2009-2017, thu ngân sách nhà nước (NSNN) của Việt Nam đạt được nhiều thành tựu, như: Quy mô thu ngân sách ngày càng tăng, tốc độ tăng thu cân đối ngân sách và thu theo dự toán ở mức khá cao, cơ cấu thu ngân sách theo hướng hợp lý hơn... Tuy nhiên, bên cạnh những kết quả đạt được, thu NSNN cũng phải đối mặt với không ít khó khăn, thách thức. Bài viết đánh giá về thực trạng thu NSNN giai đoạn 2009-2017 và đề xuất một số kiến nghị nhằm tăng thu NSNN bền vững trong thời gian tới.

1. Thực trạng thu ngân sách nhà nước giai đoạn 2009-2017

Chính sách tài khóa (CSTK) có vai trò quan trọng trong ổn định và tăng trưởng kinh tế, tuy nhiên, luôn tồn tại những mâu thuẫn giữa nhu cầu chi tiêu và nguồn lực ngân sách. Trong khi khả năng thu ngân sách nhà nước (NSNN) luôn bị ràng buộc bởi nhiều yếu tố khác nhau và rất khó để tăng lên thì việc đảm bảo cân đối NSNN ngày càng trở thành thách thức lớn với Chính phủ Việt Nam.

Cách đây 10 năm, để bình ổn và tháo gỡ khó khăn cho nền kinh tế trước thực trạng của cuộc khủng hoảng tài chính thế giới và những ảnh hưởng không nhỏ tới kinh tế trong nước vào năm 2008 và 2009, Chính phủ ban hành Nghị quyết số 30/2008/NQ-CP ngày 11/12/2008 về những giải pháp cấp bách nhằm ngăn chặn sự suy giảm kinh tế, duy trì tăng trưởng kinh tế; bảo đảm an sinh xã hội. Qua đó, các CSTK và tiền tệ được nới lỏng. Bên cạnh một số mặt tích cực thì CSTK nới lỏng năm 2009 – 2010 lại đưa lạm phát tăng trở lại hai con số vào các năm 2010 và 2011, ảnh hưởng tiêu cực tới niềm tin của người dân, thị trường, đầu tư. Trong bối cảnh đó, từ nửa cuối năm 2011 cho tới 2012, Chính phủ ưu tiên kiềm chế lạm phát, giữ ổn định kinh tế vĩ mô. CSTK đã được sử dụng một cách chặt chẽ và linh hoạt nhằm tháo gỡ khó khăn cho sản xuất – kinh doanh, khuyến khích xuất khẩu, kích cầu đầu tư…

Năm 2013, trước tình hình kinh tế chưa có dấu hiệu phục hồi mạnh, thu NSNN khó duy trì được mức tăng như nhiều năm trước đó, CSTK chặt chẽ, linh hoạt tiếp tục được thực hiện thông qua việc triệt để tiết kiệm chi tiêu, đồng thời cũng áp dụng chính sách miễn, giảm thuế trong gói các giải pháp hỗ trợ DN. Quốc hội đã sửa đổi một số điều của Luật Thuế thu nhập doanh nghiệp và Luật Thuế giá trị gia tăng nhằm miễn giảm thuế cho một số đối tượng để kích thích thị trường và giảm khó khăn cho DN. Năm 2015 – 2016, Chính phủ thúc đẩy phục hồi tăng trưởng, tạo nguồn thu vững chắc, ổn định cho NSNN, tăng cường công tác quản lý thu, chống thất thu, chống buôn lậu, gian lận thương mại, chuyển giá; tập trung xử lý nợ đọng thuế; đẩy mạnh cải cách thủ tục hành chính thuế, hải quan... Năm 2017, Chính phủ tiếp tục thực hiện CSTK chặt chẽ, triệt để tiết kiệm, tăng cường công tác quản lý giá, đẩy mạnh tái cơ cấu nền kinh tế gắn với chuyển đổi mô hình tăng trưởng; đẩy mạnh tái cấu trúc DNNN; thúc đẩy đổi mới khu vực sự nghiệp công lập; hiện đại hóa và nâng cao hiệu lực, hiệu quả hoạt động quản lý nhà nước của ngành Tài chính... Như vậy, từ năm 2011 – 2018, CSTK được thực hiện một cách chặt chẽ, linh hoạt với 2 mục tiêu là: Giữ ổn định kinh tế vĩ mô, kiềm chế lạm phát; giảm thuế, tháo gỡ khó khăn, tạo điều kiện để phát triển sản xuất – kinh doanh. Việc áp dụng linh hoạt, hài hòa giữa nới lỏng tài khóa (giảm thuế) và thắt chặt tài khóa (kiểm soát chặt chẽ chi tiêu công, giảm chi đầu tư phát triển từ NSNN) đã duy trì các chỉ tiêu lạm phát, tăng trưởng ở mức độ hợp lý.

Việt Nam bắt đầu triển khai cơ cấu lại NSNN từ năm 2016 với mục tiêu cơ cấu lại thu, chi NSNN, giảm mạnh và kiểm soát chặt chẽ bội chi NSNN, nợ công, nợ nước ngoài của quốc gia. Cùng với việc cơ cấu lại NSNN, năm 2017 Việt Nam thực hiện một số chính sách quản lý tài chính - ngân sách mới như: Luật NSNN sửa đổi, Luật Phí và Lệ phí, Kế hoạch tài chính 5 năm quốc gia giai đoạn 2016 - 2020, Kế hoạch đầu tư công trung hạn giai đoạn 2016 - 2020, Kế hoạch cơ cấu lại nền kinh tế giai đoạn 2016 - 2020… Về thu NSNN: tăng tỷ trọng các nguồn thu nội địa để đảm bảo tính ổn định của ngân sách (như thu từ thuế, phí, thu nội địa), bù đắp cho sự sụt giảm trong thu từ dầu thô, thu từ hoạt động xuất - nhập khẩu trong bối cảnh thực hiện các cam kết FTA; Bảo đảm tỷ trọng hợp lý giữa thuế gián thu và thuế trực thu, khai thác tốt thuế thu từ tài sản, tài nguyên, bảo vệ môi trường; Tập trung nguồn thu cho NSNN thông qua việc thực hiện Luật Phí và Lệ phí…

Có thể đánh giá thực trạng thu NSNN giai đoạn 2009 - 2017 dựa trên hai chỉ tiêu chính: Quy mô thu NSNN và cơ cấu thu NSNN.

1.1. Quy mô thu ngân sách nhà nước được mở rộng

Kết quả quan trọng đạt được trong giai đoạn 2009-2017 là quy mô thu cân đối NSNN và thu theo dự toán đều tăng qua các năm. Tính riêng trong giai đoạn 2011 – 2015, quy mô thu NSNN đạt 4.160.949 tỷ đồng, gấp 2 lần giai đoạn 2006 - 2010. Năm 2016 - 2017, thu NSNN tiếp tục tăng khá, đạt lần lượt là 1.101.452 tỷ đồng và 1.288.665 tỷ đồng. Tuy nhiên, do tác động của các chính sách ưu đãi về thuế nhằm hỗ trợ DN và sản xuất - kinh doanh trong giai đoạn 2011 - 2015, cùng với việc cắt giảm hàng rào thuế quan và giá dầu thô giảm sâu, tỷ trọng thu NSNN so với GDP giảm còn 23,56% so với mức 26,34% của giai đoạn 2006 - 2010.

Bên cạnh đó, do nhu cầu mở rộng chi cho đầu tư phát triển và đảm bảo an sinh xã hội, sự sụt giảm của tỷ lệ động viên vào NSNN cũng làm cho bội chi và nợ công tăng cao, đe dọa đến an ninh tài chính quốc gia. Vì thế, trong giai đoạn này, các khoản thu được cơ cấu lại, tập trung mở rộng các nguồn thu nội địa và đẩy mạnh công tác quản lý thu thuế. Nhờ đó, trong 2 năm 2016 - 2017, tổng thu NSNN thực hiện đều vượt khá so với dự toán Quốc hội quyết định (năm 2016 vượt 87 nghìn tỷ đồng, năm 2017 vượt khoảng 75 nghìn tỷ đồng), bằng 34,1% kế hoạch 5 năm, trong đó, thu từ thuế, phí, lệ phí đạt 20% GDP. Cụ thể: Năm 2016, tỷ lệ động viên vào NSNN đạt khoảng 24,5% GDP, trong đó huy động từ thuế, phí, lệ phí ước đạt 20,4% GDP. Năm 2017, tỷ lệ động viên vào NSNN đạt khoảng 25,7% GDP, trong đó huy động từ thuế, phí, lệ phí đạt khoảng 20,2% GDP.

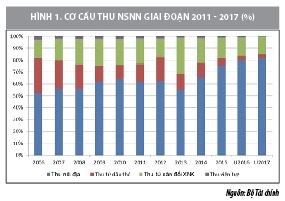

1.2. Cơ cấu thu ngân sách nhà nước dịch chuyển theo hướng bền vững hơn

Trong giai đoạn 2009-2017, cơ cấu NSNN của Việt Nam đạt được những kết quả quan trọng, quy mô thu NSNN được mở rộng và cơ cấu thu NSNN có sự dịch chuyển theo hướng bền vững hơn.

Tỷ trọng thu nội địa (không kể dầu thô) tăng từ mức trung bình 57,85% trong giai đoạn 2006 - 2010 lên 67,7% trong giai đoạn 2011 - 2015; năm 2016 - 2017 đạt lần lượt là 80% và 82%. Tỷ trọng thu từ dầu thô trong tổng thu NSNN giảm trung bình từ 19,96% trong giai đoạn 2006 - 2010 xuống còn 13,41% trong giai đoạn 2011 - 2015. Tỷ trọng thu cân đối từ hoạt động xuất - nhập khẩu so với tổng thu NSNN giảm trung bình từ 20,06% trong giai đoạn 2006 - 2010 xuống còn 17,7% trong giai đoạn 2011 - 2015. Tỷ trọng thu viện trợ không hoàn lại giảm trung bình từ 2,12% trong giai đoạn 2006 - 2010 xuống còn 1,37% trong giai đoạn 2011 - 2015. Trong 2 năm 2016 - 2017, cơ cấu thu ngân sách chuyển dịch tích cực, tỷ trọng thu nội địa đạt 80% (mục tiêu bình quân 84 - 85%), tỷ trọng thu dầu thô giảm còn 3 - 4%.

1.3. Những thách thức và tồn tại

Bên cạnh những kết quả đạt được, thu NSNN giai đoạn 2009-2017 có những tồn tại và hạn chế sau:

- Cơ cấu thu NSNN chưa bền vững, thu từ xuất nhập khẩu vẫn chiếm tỷ trọng lớn trong thu NSNN, dẫn tới khó khăn trong thu NSNN khi Việt Nam ngày càng tự do hóa thương mại ở mức độ cao cùng với việc cắt, giảm các mức thuế đối với hoạt động xuất nhập khẩu. Các khoản thu từ nhà đất chiếm tỷ trọng cao và có xu hướng tăng trong cả giai đoạn. Sự lệ thuộc của NSNN vào nguồn thu từ nhà đất có nguy cơ phải đối mặt với rủi ro khi nguồn nhà đất giảm hoặc thị trường bất động sản trầm lắng, khi đó thu NSNN không kịp được bù đắp bởi những nguồn khác có tính chất thường xuyên, dẫn tới gia tăng thâm hụt NSNN.

- Trong cơ cấu theo khu vực, tỷ trọng thu từ DN ngoài quốc doanh còn thấp. Do đặc trưng của khu vực kinh tế này là phần lớn các DN quy mô vừa và nhỏ, vốn mỏng, sức cạnh tranh yếu, nên kết quả sản xuất - kinh doanh phục hồi chậm. Ngoài ra, khả năng chấp hành quy định về kế toán, hóa đơn chứng từ còn hạn chế, nhiều DN chưa tuân thủ tốt nghĩa vụ đối với NSNN, thất thu từ khu vực này còn tương đối lớn.

- Chính sách thu NSNN nói chung, chính sách thuế nói riêng, còn có những hạn chế. Phạm vi điều tiết vĩ mô của các chính sách thu NSNN, nhất là các sắc thuế, còn hẹp, chưa bao quát được các hoạt động của nền kinh tế. Diện chưa thu thuế, ưu đãi thuế còn nhiều. Việc có danh mục ưu đãi thuế nhiều, phức tạp có thể dẫn đến cạnh tranh không bình đẳng và gây khó khăn trong kiểm soát và quản lý thu thuế do phải xác định diện thu thuế và diện miễn thu thuế.

- Lợi dụng tình hình kinh tế khó khăn, không ít DN đã gian lận thuế thông qua kê khai thu nhập giảm để nộp thuế ít, khai lỗ để trốn thuế, lập công ty “ma” để tự in hóa đơn thuế giá trị gia tăng... Đặc biệt, hiện tượng DN có vốn đầu tư nước ngoài kê khai lỗ khá phổ biến, trong đó có nhiều DN kê khai lỗ liên tục trong 3 năm.

2. Một số kiến nghị nhằm tăng thu ngân sách bền vững

Để tiếp tục củng cố nguồn thu ngân sách, xây dựng cơ cấu thu NSNN bền vững, thời gian tới cần tập trung thực hiện các giải pháp chủ đạo sau:

Thứ nhất, rà soát tổng thể hệ thống chính sách thuế, tăng cường sự bền vững thu NSNN cả về quy mô và cơ cấu: Các chính sách thuế (thuế giá trị gia tăng; thuế tiêu thụ đặc biệt; thuế thu nhập doanh nghiệp; thuế thu nhập cá nhân; thuế nhà, đất…) cần được rà soát để đảm bảo nguyên tắc: Mở rộng cơ sở tính thuế thông qua mở rộng phạm vi, đối tượng chịu thuế, từng bước thu hẹp diện miễn, giảm thuế; Đơn giản hoá và nâng cao hiệu quả công tác quản lý thu thuế thông qua việc tiếp tục cải cách các quy trình, thủ tục về kê khai, nộp thuế và quản lý thuế; Chủ động có chính sách để động viên vào ngân sách các nguồn thu tiềm năng như thuế bất động sản, các khoản thu liên quan đến tài nguyên. Cơ cấu thu NSNN cần điều chỉnh hợp lý hơn, bổ sung các nguồn thu tiềm năng như thuế tài sản, các khoản thu liên quan đến tài nguyên, tài sản nhà nước để có thêm nguồn lực cho tái cơ cấu nền kinh tế và thực hiện cơ cấu lại NSNN.

Thứ hai, tăng cường vai trò của các sắc thuế gián thu theo hướng: Giảm thuế suất phổ thông thuế thu nhập doanh nghiệp, tạo điều kiện thuận lợi cho sản xuất - kinh doanh; điều chỉnh mức thuế và cơ sở tính thuế tiêu thụ đặc biệt đối với hàng hóa, dịch vụ cần điều tiết do ảnh hưởng không tốt đến sức khỏe người dân (thuốc lá, rượu bia, casino…) hoặc gây ô nhiễm môi trường (xăng dầu, than, khai thác khoáng sản…). Cơ quan chức năng nghiên cứu ban hành các sắc thuế mới mang tính ổn định; xây dựng thuế tài sản với mục tiêu chiến lược góp phần tạo sự công bằng xã hội, khuyến khích đầu tư vào sản xuất - kinh doanh, điều tiết đầu tư vào lĩnh vực phi sản xuất - kinh doanh, đầu cơ…

Thứ ba, tăng cường quản lý thu, quản lý nợ thuế, chống thất thu ngân sách; đẩy mạnh thanh tra, kiểm tra thuế, chú trọng các DN có rủi ro cao về thuế; tăng cường kiểm tra, thanh tra chuyên đề để phát hiện, xử lý kịp thời các sai sót, đảm bảo thu đúng, thu đủ tiền thuế; giảm hoặc bỏ việc chuyển lỗ đối với những lĩnh vực không khuyến khích đầu tư; thực hiện các tiêu chuẩn phòng, chống chuyển giá quốc tế, chống xói mòn nguồn thu.

Thứ tư, cơ cấu lại chi NSNN, xác định nhu cầu chi ngân sách phù hợp với khả năng động viên ngân sách: Chi NSNN phải được cơ cấu lại theo hướng gắn với các định hướng ưu tiên chính sách phát triển của đất nước kết hợp với việc coi trọng tính kỷ cương, kỷ luật trong việc thực hiện các nhiệm vụ chi NSNN. Khu vực đơn vị sự nghiệp công phải được đổi mới mạnh mẽ hơn nữa để giảm bao cấp từ NSNN, chuyển sang hỗ trợ trực tiếp cho người nghèo, đối tượng chính sách xã hội trong việc tiếp cận với các dịch vụ sự nghiệp công.

Tài liệu tham khảo:

1. Quốc hội (2002), Luật Ngân sách nhà nước 2002;

2. Quốc hội (2015), Luật Ngân sách nhà nước sửa đổi 2015;

3. Luật Phí và Lệ phí số 97/2015/QH13;

4. Bộ Tài chính - Quyết toán và dự toán ngân sách nhà nước (nhiều năm), Hà Nội;

5. Báo cáo tình hình kinh tế - xã hội các năm 2016, 2017, 2018 của Tổng cục Thống kê;

6. Vũ Sỹ Cường (2013), “Bền vững và kỷ luật tài khóa” – Chương 4 sách “Thách thức còn ở phía trước – Báo cáo Kinh tế vĩ mô 2013 – Nhóm tư vấn Ủy ban Kinh tế Quốc hội.