TS. Đỗ Tất Cường:

Mục tiêu điều chỉnh giảm trừ gia cảnh không phải gia tăng gánh nặng thuế cho toàn bộ người dân

Mục tiêu điều chỉnh giảm trừ gia cảnh của Bộ Tài chính không phải gia tăng gánh nặng thuế thu nhập cá nhân cho toàn bộ người dân mà góp phần điều chỉnh mức chênh lệch giữa thu nhập của các nhóm dân cư khác nhau.

Gần đây, Bộ Tài chính đã xây dựng dự thảo Nghị quyết của Ủy ban Thường vụ Quốc hội về điều chỉnh mức giảm trừ gia cảnh. Xoay quanh đề xuất này, đã có nhiều ý kiến cho rằng đề xuất của Bộ Tài chính là chưa phù hợp, lạc hậu, bất hợp lý và chưa công bằng… Tuy nhiên, trong bài viết này, tác giả cho rằng đề xuất của Bộ Tài chính là hợp lý trong bối cảnh hiện nay theo một số lý do sau đây.

Thứ nhất, đề xuất điều chỉnh mức giảm trừ gia cảnh của Bộ Tài chính dựa trên quy định của Luật thuế Thu nhập cá nhân (Luật số 26/2012/QH12). Theo đó, khi chỉ số giá tiêu dùng (CPI) biến động trên 20% thì Chính phủ sẽ trình Ủy ban Thường vụ Quốc hội điều chỉnh mức giảm trừ gia cảnh. Do đó, cơ sở pháp lý của đề xuất của Bộ Tài chính là phù hợp với quy định hiện hành.

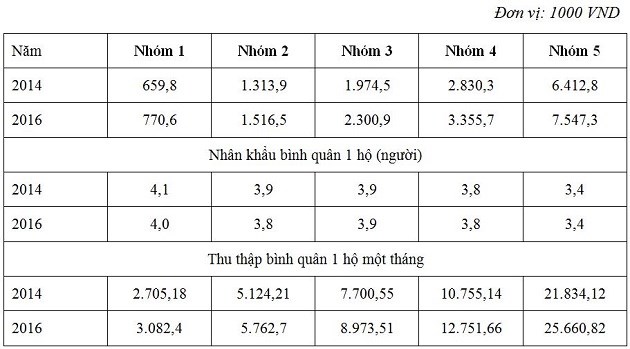

Thứ hai, việc điều chỉnh mức giảm trừ gia cảnh theo đề xuất của Bộ Tài chính nhằm đảm bảo mức công bằng về trách nhiệm thuế. Theo công bố của Tổng cục Thống kê những năm gần đây thì mức thu nhập bình quân nhân khẩu 1 tháng như sau:

Bảng 1: Thu nhập bình quân 1 tháng chia theo 5 nhóm thu nhập

Theo như Bảng 1 thì việc điều chỉnh của Bộ Tài chính nhắm đến các hộ gia đình có thu nhập cao (nhóm 4 và 5), trong khi hộ của các nhóm khác không chịu sự tác động của điều chỉnh lần này. Điều đó cho thấy mục tiêu điều chỉnh của Bộ Tài chính không phải gia tăng gánh nặng thuế thu nhập cá nhân cho toàn bộ người dân mà góp phần điều chỉnh mức chênh lệch giữa thu nhập của các nhóm dân cư khác nhau.

Thứ ba, việc điều chỉnh như đề xuất của Bộ Tài chính là phù hợp với thông lệ quốc tế khi nhiều quốc gia trên thế giới cũng điều chỉnh mức GTGC theo diễn biến của thu nhập và chỉ số giá như ở Anh, Mỹ, Úc, Canada và nhiều quốc gia khác.

(*) Những ý kiến ở trong bài viết là của cá nhân tác giả, không nhất thiết phản ánh quan điểm của Viện Kinh tế, Học viện Chính trị quốc gia Hồ Chí Minh.