Những điểm giống và khác nhau trong chuyển đổi ĐVSNCL và DNNN thành CTCP

Bộ Tài chính đang dự thảo Nghị định về chuyển đơn vị sự nghiệp công lập (ĐVSNCL) thành công ty cổ phần (CTCP) nhằm đáp ứng nhu cầu thực tiễn của việc đổi mới cơ chế quản lý và đẩy mạnh xã hóa một số loại hình dịch vụ SNCL. Một vấn đề được xã hội quan tâm, đó là những điểm giống và khác nhau trong chuyển đổi ĐVSNCL và DNNN thành CTCP.

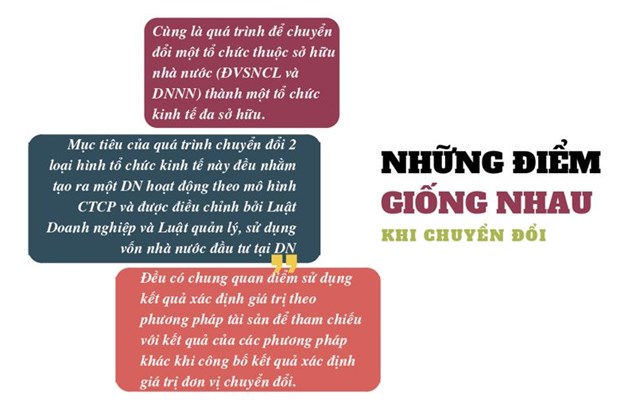

Những điểm giống nhau

Cùng là quá trình để chuyển đổi một tổ chức thuộc sở hữu nhà nước (ĐVSNCL và DNNN) thành một tổ chức kinh tế đa sở hữu.

Mục tiêu của quá trình chuyển đổi 2 loại hình tổ chức kinh tế này đều nhằm tạo ra một doanh nghiệp (DN) hoạt động theo mô hình CTCP và được điều chỉnh bởi Luật Doanh nghiệp và Luật quản lý, sử dụng vốn nhà nước đầu tư tại DN

Đều có chung quan điểm sử dụng kết quả xác định giá trị theo phương pháp tài sản để tham chiếu với kết quả của các phương pháp khác khi công bố kết quả xác định giá trị đơn vị chuyển đổi.

Những điểm khác nhau

Về căn cứ pháp lý áp dụng cho 2 loại hình chuyển đổi được phân định cụ thể:

Đối với ĐVSNCL, việc quản lý và sử dụng tài sản cho hoạt động sản xuất kinh doanh thực hiện theo quy định của Luật Quản lý, sử dụng tài sản công và các văn bản hướng dẫn. Ngoài ra, một số ĐVSNCL còn hoạt động theo quy định của các Luật chuyên ngành.

Đối với DNNN, việc quản lý và sử dụng tài sản thực hiện theo quy định của Luật doanh nghiệp, Luật Luật Quản lý, sử dụng vốn nhà nước đầu tư vào sản xuất, kinh doanh tại doanh nghiệp (Luật số 69/2014/QH13) và các văn bản hướng dẫn.

Về cơ chế hoạt động gồm mô hình tổ chức và tôn chỉ mục đích hoạt động được quy định căn cứ theo đặc thù hoạt động, gồm:

Đối với mô hình tổ chức ĐVSNCL được tổ chức ở nhiều cấp khác nhau: ĐVSNCL thuộc Bộ, cơ quan ngang Bộ cơ quan thuộc Chính phủ; ĐVSNCL thuộc cơ quan chuyên môn của Bộ, cơ quan ngang Bộ cơ quan thuộc Chính phủ; ĐVSNCL thuộc UBND cấp tỉnh, ĐVSNCL thuộc UBND cấp huyện; ĐVSNCL trực thuộc ĐVSNCL...

Trong khi đó, DNNN được tổ chức theo mô hình tập đoàn kinh tế, các tổng công ty, những công ty độc lập, doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ. Cơ quan đại diện chủ sở hữu vốn nhà nước bao gồm: Các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ; UBND cấp tỉnh hoặc tổ chức được thành lập theo quy định của pháp luật.

Đối với tôn chỉ, mục đích hoạt động, ĐVSNCL có trách nhiệm cung cấp các dịch vụ sự nghiệp công cho xã hội. Do đó, sau khi chuyển đổi thành DN, các DN này vẫn có trách nhiệm tiếp tục cung cấp các dịch vụ sự nghiệp công đảm bảo tiêu chuẩn chất lượng và với mức giá hợp lý[1]. Đây chính là điểm khác biệt căn bản vì DNNN khi chuyển đổi thành CTCP thực hiện sản xuất kinh doanh theo cơ chế thị trường, có lợi nhuận, bảo toàn và phát triển vốn nhà nước đầu tư tại DN.

Về cơ chế tài chính và công cụ quản lý tài chính, kế toán:

Trong khi ĐVSNCL thực hiện quản lý và sử dụng tài sản theo quy định của pháp luật về Quản lý tài sản công và thực hiện về cơ chế tự chủ tài chính theo quy định tại Nghị định số 16/2015/NĐ-CP. Theo đó, tùy theo mức độ tự chủ về tài chính (tự đảm bảo chi thường xuyên và chi đầu tư; tự đảm bảo chi thường xuyên và chưa tự đảm chi đầu tư; tự đảm bảo một phần chi thường xuyên), ĐVSNCL áp dụng các cơ chế tài chính khác nhau về thu, chi và phân phối kết quả tài chính trong năm.

Chế độ kế toán của ĐVNSCL thực hiện theo Thông tư số 107/2017/TT-BTC hướng dẫn chế độ kế toán hành chính sự nghiệp. Theo đó, về cơ cấu nguồn vốn chủ sở hữu của ĐVSNCL được quy định bao gồm cả nguồn vốn tham gia vào hoạt động SXKD và nguồn vốn đảm bảo hoạt động thường xuyên của ĐVSNCL. So với DNNN thì nguồn vốn chủ sở hữu của ĐVSNCL chưa được quy định rõ ràng, chưa có quy định về việc ĐVSNCL chịu trách nhiệm pháp lý trong phạm vi vốn điều lệ như DNNN, cũng chưa có quy định về trách nhiệm bảo toàn và phát triển vốn CSH của ĐVSNCL. Mặt khác, theo chế độ kế toán của ĐVSNCL thì trong cơ cấu vốn CSH, có một số Quỹ, nguồn vốn mà DNNN không có như Quỹ bổ sung thu nhập, Nguồn cải cách tiền lương...

Đối với DNNN, tổ chức này thực hiện quản lý và sử dụng tài sản theo quy định của pháp luật về Quản lý, sử dụng vốn nhà nước tại DN, áp dụng cơ chế tài chính doanh nghiệp theo các quy định của Nhà nước tại Nghị định số 91/2015/NĐ-CP ngày 13/10/2015 của Chính phủ về đầu tư vốn nhà nước vào DN và quản lý sử dụng vốn, tài sản tại DN, Nghị định số 32/2018/NĐ-CP ngày 8/3/2018 về việc sửa đổi bổ sung một số điều của NĐ số 91/2015/NĐ-CP và các văn bản hướng dẫn về khấu hao, trích lập dự phòng... DNNN có trách nhiệm bảo toàn và phát triển vốn NN đầu tư tại DN.

Về chế độ kế toán, DNNN áp dụng theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính hướng dẫn chế độ kế toán doanh nghiệp.

Về cơ cấu giá dịch vụ cung ứng:

Giá dịch vụ sự nghiệp công đối với các ĐVSNCL được xác định trên cơ sở định mức kinh tế - kỹ thuật, định mức chi phí do cơ quan có thẩm quyền bàn hành và lộ trình tính đủ chi phí theo quy định. Đến thời điểm hiện tại, giá dịch vụ sự nghiệp công sử dụng NSNN nhìn chung chưa được tính đủ chi phí, đặc biệt là chi phí khấu hao tài sản cố định.

Trong khi giá dịch vụ do DNNN cung cấp được xác định theo cơ chế thị trường, đảm bảo bù đắp đầy đủ các chi phí và có lợi nhuận.

Về tình hình vốn và tài sản:

So với DNNN, các ĐVSNCL nhìn chung có quy mô tài sản, tài chính khiêm tốn hơn rất nhiều: qua khảo sát các ĐVSNCL thuộc đối tượng chuyển đổi giai đoạn 2017-2020[2], mức tài sản thuần[3] trung bình của các ĐVSNCL chỉ khoảng 20 tỷ đồng/đơn vị, có những đơn vị chỉ ở mức vài trăm triệu đồng. Doanh thu trung bình của chỉ khoảng 13,2 tỷ đồng/đơn vị.

Mức thặng dư trung bình chỉ khoảng 3,5 tỷ đồng/đơn vị, trong số 182 ĐVSNCL thuộc đối tượng chuyển đổi vẫn còn 07 đơn vị bị thâm hụt trong năm 2018 với tổng mức thâm hụt là 20,5 tỷ đồng. Do đó, cần có các cơ chế phân công phân cấp phù hợp với quy mô vốn và tài sản của ĐVNSCL và có các chính sách khuyến khích phù hợp để các ĐVSNCL có thể bước ra môi trường cạnh tranh thị trường.

Xuất phát từ trách nhiệm phục vụ quản lý nhà nước, thực tế hiện nay nhiều ĐVNSCL đang quản lý các tài sản cơ sở hạ tầng như các Ban Quản lý rừng, cảng cá, hạ tầng KCN, hạ tầng công cộng của địa phương, chợ, bến xe... Do đó, cần có hướng dẫn về việc quản lý, sử dụng các tài sản hạ tầng được giao cho DN khai thác, quản lý mà không tính vào thành phần vốn nhà nước khi cổ phần hóa ĐVSNCL này.

------------------

[1] Trong khi đó, theo kinh nghiệm quốc tế, quá trình cổ phần hóa ĐVSNCL luôn đi kèm với những rủi ro như: tăng giá dịch vụ, giảm chất lượng dịch vụ, giảm khả năng tiếp cận dịch vụ công của người dân, giảm khả năng can thiệp của nhà nước vào việc cung cấp dịch vụ công tại các đơn vị đã chuyển đổi…

[2] Số liệu tại thời điểm 31/12/2018.

[3] Tài sản thuần = Tổng tài sản – các khoản nợ.