Phối hợp chính sách tài khóa và tiền tệ thực hiện mục tiêu tăng trưởng kinh tế từ năm 2015 đến nay

Chính sách tài khóa và chính sách tiền tệ là công cụ quan trọng trong điều hành, quản lý kinh tế vĩ mô. Ở bất kỳ giai đoạn nào, 2 chính sách này có khuôn khổ thực thi riêng, nhưng phối hợp với nhau sẽ tạo ra kết quả rất to lớn trong thực hiện các mục tiêu kinh tế quan trọng.

Tại Việt Nam, trong những năm qua, việc phối hợp chính sách tài khóa và chính sách tiền tệ đã có những bước tiến quan trọng, ngày càng chặt chẽ, hiệu quả. Điều này được minh chứng thông qua việc phân tích thực tiễn và đánh giá quá trình phối hợp giữa 2 chính sách tài khóa và tiền tệ từ năm 2015 đến nay. Qua đó, nhóm tác giả rút ra kết luận và hàm ý chính sách thúc đẩy sự phối hợp giữa 2 chính sách này trong thời gian tới.

Thực trạng chính sách tài khoá và chính sách tiền tệ từ năm 2015

Ngày 2/12/2014, Quy chế phối hợp trong quản lý và điều hành kinh tế vĩ mô giữa Bộ Kế hoạch và Đầu tư, Ngân hàng Nhà nước Việt Nam (NHNN), Bộ Tài chính và Bộ Công Thương đã được ban hành. Kể từ đó các bộ, ngành đã có cơ sở pháp lý để phối hợp thực hiện các mục tiêu Chính phủ đề ra.

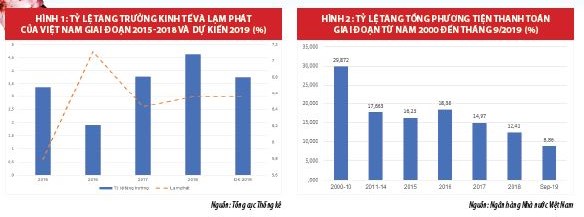

Kể từ năm 2015, sự phối hợp nhịp nhàng và hiệu quả trong điều hành chính sách tài khóa (CSTK) và chính sách tiền tệ (CSTT) đã góp phần giúp nền kinh tế Việt Nam đạt những kết quả đáng ghi nhận. Nếu nhìn nhận từ 2 đầu ra kinh tế vĩ mô (Hình 1) là tăng trưởng và lạm phát, thì 5 năm trở lại đây tăng trưởng kinh tế luôn trên 6% và lạm phát tương đối thấp. Tính bình quân tăng trưởng kinh tế đạt 6,7%/ năm (cao hơn 0,88 điểm % so với mức bình quân năm thời kỳ 2010-2014) và lạm phát chỉ 2,7%/năm (thấp hơn mức bình quân 8,9%/năm bình quân thời kỳ 2010-2014).

Chính sách tài khóa

Thu ngân sách

CSTK đã có nhiều chuyển biến tích cực góp phần cùng với các chính sách vĩ mô khác đạt được các mục tiêu kinh tế vĩ mô. Thu nội địa chiếm tỷ trọng ngày càng cao trong tổng thu ngân sách nhà nước (NSNN). Ngân sách giảm phụ thuộc vào các khoản thu mang tính thời vụ, không ổn định, phụ thuộc nhiều vào yếu tố bên ngoài. Tỷ trọng thu nội địa trong tổng thu NSNN năm 2015 khoảng trên 74% (mục tiêu là 70%). Từ năm 2016 đến nay, thu nội địa chiếm từ 80% tổng thu (hoàn thành mục tiêu thu nội địa chiếm 80% tổng thu NSNN đề ra đến năm 2020).

Thu từ dầu thô (Hình 4) giảm từ 7% năm 2015 xuống còn khoảng 3% vào năm 2018 và dự kiến cho năm 2019. Tỷ trọng thu từ xuất khẩu cũng giảm nhưng không đáng kể, chiếm khoảng 15% thu NSNN.

Chi ngân sách

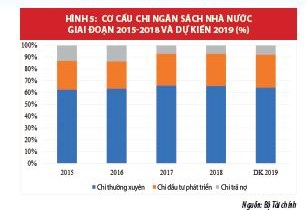

Theo thống kê của Bộ Tài chính, từ năm 2015 đến nay, chi NSNN có quy mô ngày càng tăng nhưng tốc độ tăng chậm dần qua các năm. Năm 2015, tỷ lệ tăng chi NSNN đạt gần 15%, những năm tiếp theo có tốc độ tăng ngân sách giảm dần, điều này cho thấy sự thận trọng của Chính phủ đối với vẫn đề nợ công. Trong các khoản chi NSNN, chi thường xuyên luôn chiếm tỷ lệ lớn nhất, từ 63%-65% giai đoạn 2011-2015 xuống còn 62%-63% giai đoạn từ 2015-2020.

Cơ cấu chi NSNN (Hình 5) đã có sự chuyển dịch bám sát chủ trương, định hướng tái cơ cấu nền kinh tế, chuyển đổi mô hình tăng trưởng, tăng tỷ trọng chi đầu tư phát triển, tăng chi con người, chi phát triển giáo dục, đào tạo, khoa học, công nghệ, y tế, bảo vệ môi trường... Tỷ trọng chi đầu tư phát triển trong chi NSNN được bố trí tăng dần (từ 25,7% dự toán năm 2017 lên 26,3% dự toán năm 2019), trong thực hiện đạt 27%-28%.

Đặc biệt, thực thi Luật NSNN 2015, để việc phân cấp ngân sách triển khai mạnh mẽ, Chính phủ, Thủ tướng Chính phủ đã ban hành nhiều Nghị quyết, Chỉ thị nhằm điều hành chi NSNN theo hướng chặt chẽ, cắt giảm các khoản chi đã bố trí dự toán nhưng chưa triển khai hoặc phân bổ sai mục tiêu, sai đối tượng; Đồng thời, quản lý chặt các khoản chi thường xuyên, cắt giảm hoặc lùi thời gian thực hiện các nhiệm vụ chi chưa cần thiết. Hoạt động đầu tư công từng bước được cơ cấu lại, cơ chế phân bổ vốn từng bước được thực hiện theo kế hoạch trung hạn, tăng tính chủ động cho các bộ, ngành, địa phương.

Cân đối ngân sách

Từ năm 2015 đến nay, với sự phục hồi của nền kinh tế, sự chỉ đạo điều hành linh hoạt và quyết liệt của Chính phủ, bội chi NSNN đã dần được kiểm soát. Nếu như năm 2013, bội chi NSNN đạt đỉnh 6,6% GDP thì đến năm 2015 con số này còn 4,26% và giữ liên tục ở mức 3,5% GDP trong những năm tiếp theo. Tỷ lệ nợ công/GDP được giữ ổn định, ở mức từ 61% đến 63,6% GDP và có xu hướng giảm dần kể từ năm 2016. Dự kiến năm 2019 nợ công ở mức 56,1% GDP, so với 58,4% năm 2018. Kết quả này có được là do: Kinh tế tăng trưởng khả quan; sự triển khai quyết liệt và đồng bộ các giải pháp về cơ cấu lại ngân sách, nợ công của Chính phủ. Đặc biệt, Luật Quản lý nợ công được ban hành và thực thi quyết liệt, các khoản mục nợ công đã được cơ cấu lại theo định hướng nâng kỳ hạn nợ bình quân thông qua việc tập trung phát hành trái phiếu chính phủ kỳ hạn từ 5 năm trở lên, nâng dần tỷ trọng nợ trong nước, giảm lãi suất huy động, đảm bảo nguồn chi trả nợ kịp thời.

Trong những năm qua, việc trả các khoản nợ của Chính phủ được thực hiện chặt chẽ và luôn đảm bảo đúng hạn, bao gồm cả nghĩa vụ trả nợ trực tiếp của Chính phủ và nghĩa vụ nợ cho vay lại. Các chỉ tiêu nghĩa vụ trả nợ đảm bảo trong giới hạn quy định góp phần cải thiện hệ số tín nhiệm quốc gia. Tổ chức đánh giá tín nhiệm Standard & Poor's (tháng 4/2019) đã nâng xếp hạng quốc gia dài hạn của Việt Nam từ BB - lên BB, với triển vọng ổn định. Xếp hạng tín nhiệm ngắn hạn được giữ nguyên ở B. Đây là lần đầu tiên kể từ năm 2010, S&P nâng xếp hạng tín nhiệm quốc gia cho Việt Nam. Ngoài ra, tháng 5/2019, tổ chức xếp hạng tín nhiệm Fitch Ratings đã nâng triển vọng tín nhiệm quốc gia Việt Nam từ mức ổn định lên tích cực, duy trì mức xếp hạng BB. Điều này cho thấy, triển vọng kinh tế nói chung và tín nhiệm tài chính quốc gia của Việt Nam nói riêng đã được các tổ chức quốc tế có uy tín đánh giá cao.

Chính sách tiền tệ

Những năm gần đây, NHNN đã kiểm soát tương đối chặt chẽ tốc độ tăng tổng phương tiện thanh toán hàng năm. Tỷ lệ tăng trưởng cung ứng tiền tệ từ mức bình quân giai đoạn 2000 - 2010 khoảng 30%/năm, giảm xuống khoảng 18%/năm vào năm 2016 và hơn 12% năm 2018. Đó là sự thay đổi không nhỏ trong công tác điều tiết cung tiền tạo tác động tích cực tới kiểm soát lạm phát thời gian qua.

Sau khủng hoảng tài chính toàn cầu 2007- 2009, kinh tế thế giới có những diễn biến phức tạp, khó lường, điều này đặt ra không ít thách thức đối với điều hành CSTT và hoạt động của hệ thống ngân hàng. Ứng phó với những khó khăn, thách thức trên, từ năm 2015 đến nay, NHNN Việt Nam đã linh hoạt trong điều hành CSTT thích ứng với những biến động kinh tế trong và ngoài nước của từng năm. Điển hình như:

- Năm 2015: Là năm bản lề để thực hiện Kế hoạch phát triển kinh tế - xã hội 5 năm giai đoạn 2011- 2015, tạo tiền đề vững chắc để xây dựng và triển khai kế hoạch 5 năm tiếp theo (2016-2020). Bám sát chiến lược và mục tiêu Quốc hội và Chính phủ đặt ra là tăng cường ổn định kinh tế vĩ mô, NHNN cùng với các cơ quan của Chính phủ đã thực hiện tốt vai trò của mình trong điều hành kinh tế. Lạm phát giữ ở mức thấp (tính bình quân tăng 0,63%, thấp nhất kểtừnăm 2001) và GDP đạt 6,68%, vượt mục tiêu đề ra và đạt mức cao nhất so với 5 năm trước đó.

NHNN kiểm soát các kênh cung ứng tiền theo mục tiêu hỗ trợ ổn định tỷ giá và thị trường ngoại hối, kiểm soát lạm phát, nhưng vẫn đảm bảo các mục tiêu giảm lãi suất, tăng tín dụng hợp lý, hỗ trợ các tổ chức tín dụng (TCTD) và xử lý quyết liệt tình trạng nợ xấu. Công tác điều hành tỷ giá năm 2015 được coi là thành công nổi bật của điều hành CSTT trong bối cảnh thị trường tài chính quốc tế có nhiều bất ổn. Tỷ giá bình quân liên ngân hàng được điều chỉnh tăng 3% và biên độ tỷ giá được nới từ +1% lên + 3%; kết hợp với điều chỉnh lãi suất VND trên thị trường liên ngân hàng hợp lý, đảm bảo duy trì chênh lệch hợp lý giữ lãi suất VND và lãi suất USD, mua bán ngoại tệ can thiệp thị trường và ban hành các quy định nhằm ngăn chặn tình trạng găm giữ, đầu cơ ngoại tệ. Nhờ đó, củng cố vị thế, lòng tin của người dân vào đồng Việt Nam và NHNN được các tổ chức quốc tế đánh giá cao về công tác điều hành.

- Năm 2016: Là năm đầu tiên của kế hoạch 5 năm 2016-2020, kinh tế Việt Nam và các nước khác trên thế giới vẫn trong tình trạng phục hồi chậm và tiềm ẩn nhiều yếu tố khó lường... Nhận diện những khó khăn, thách thức, NHNN đã tổ chức, triển khai hiệu quả CSTT và hoạt động ngân hàng, đạt được các chỉ tiêu, mục tiêu đề ra là kiểm soát lạm phát, ổn định kinh tế vĩ mô, hỗ trợ tăng trưởng kinh tế ở mức hợp lý. Việc điều hành các công cụ được NHNN thực hiện đồng bộ, linh hoạt, phù hợp với bối cảnh kinh tế vĩ mô và điều kiện thị trường tiền tệ trong từng giai đoạn, đạt được các mục tiêu CSTT…

NHNN đã chủ động cung ứng tiền chủ yếu qua kênh mua ngoại tệ, tăng dự trữ ngoại hối khi cung cầu ngoại tệ diễn biến thuận lợi; linh hoạt chào mua giấy tờ có giá trên thị trường mở để cung cấp thanh khoản dồi dào nhằm giảm lãi suất liên ngân hàng. NHNN đã nỗ lực ổn định lãi suất thị trường, chỉđạo các TCTD cân đối vốn để duy trì ổn định lãi suất huy động, tiết giảm chi phí, nâng cao hiệu quảkinh doanh đểcóđiều kiện giảm lãi suất cho vay; điều chỉnh tỷ lệ nguồn vốn ngắn hạn để cho vay trung dài hạn giảm dần theo lộ trình đã góp phần giảm sức ép lên lãi suất đối với các TCTD. Lãi suất tăng 0,2 - 0,3%/năm trong 3 tháng đầu năm nhưng từ cuối tháng 9/2016, một số TCTD lớn đã điều chỉnh giảm 0,3 - 0,5%/năm lãi suất huy động và khoảng 0,5 - 1%/năm lãi suất cho vay. NHNN bỏ trần lãi suất huy động với kỳ hạn từ 6 tháng trở lên nhưng mặt bằng lãi suất vẫn ổn định, đường cong lãi suất hình thành rõ nét, tạo điều kiện cho các TCTD cải thiện cân đối vốn…

- Năm 2017: Để thực hiện có hiệu quả mục tiêu CSTT, ngày 10/01/2017, Thống đốc NHNN đã ban hành Chỉ thị số 01/CT-NHNN và ngày 29/5/2017 NHNN có văn bản chỉ đạo điều hành linh hoạt lượng tiền cung ứng, sẵn sàng hỗtrợthanh khoản cho các TCTD đểhỗtrợgiảm lãi suất cho vay; Điều tiết tăng trưởng tín dụng toàn hệthống khoảng 18%, điều chỉnh linh hoạt theo diễn biến thực tếcủa kinh tếvĩmô vàhoạt động ngân hàng; tăng cường thanh tra giám sát việc chấp hành vàxửlýnghiêm các vi phạm quy định của NHNN vềlãi suất. Cùng với đó, NHNN điều chỉnh giảm lãi suất chiết khấu và lãi suất tái cấp vốn 0,25 điểm % đưa tỷ lệ lãi suất chiết khấu xuống còn 4,25% và lãi suất tái cấp vốn xuống 6,25% tạo điều kiện hạ mặt bằng lãi suất, thúc đẩy tăng trưởng tín dụng và tăng trưởng kinh tế theo Chỉ thị của Thủ tướng Chính phủ.

- Năm 2018: NHNN tiếp tục điều hành chính sách lãi suất, phù hợp với các cân đối vĩ mô và diễn biến thị trường, ổn định mặt bằng lãi suất, tạo điều kiện đảm bảo nguồn vốn cho kinh doanh sản xuất, hỗ trợ thúc đẩy tăng trưởng kinh tế. Cụ thể, tháng 1/2018, NHNN đã điều chỉnh giảm lãi suất chào mua giấy tờ có giá qua nghiệp vụ thị trường mở từ 5%/năm xuống còn 4,75%/năm để góp phần giảm chi phí vốn cho TCTD. Ngay từ đầu năm, một số NHTM đã giảm 0,5%/năm lãi suất cho vay đối với các lĩnh vực ưu tiên. Các chỉ tiêu tiền tệ, tín dụng tăng phù hợp với mục tiêu, cơ cấu tín dụng theo đồng tiền diễn biến phù hợp với chủ trương chống Đô la hóa của Chính phủ, chuyển dần từ quan hệ gửi - vay sang quan hệ mua - bán ngoại tệ, tín dụng đối với hầu hết các lĩnh vực ưu tiên tăng cao hơn tín dụng chung và tín dụng đối với lĩnh vực tiềm ẩn rủi ro có xu hướng chậm lại. Tỷ giá vẫn tương đối ổn định, thanh khoản thị trường vẫn đảm bảo, các giao dịch ngoại tệ diễn ra thông suốt, các nhu cầu mua ngoại tệ hợp pháp được đáp ứng đầy đủ, kịp thời và NHNN mua ròng ngoại tệ, bổ sung dự trữ ngoại hối nhà nước. Về điều hành tín dụng, ngay từ đầu năm, căn cứ mục tiêu tăng trưởng và lạm phát Quốc hội giao, NHNN đã xây dựng chỉ tiêu định hướng tín dụng cả năm tăng khoảng 17%, có điều chỉnh phù hợp với tình hình thực tế… Nhờ các yếu tố vĩ mô ổn định, lạm phát được kiểm soát chặt chẽ, môi trường kinh doanh được cải thiện mà Việt Nam đã được các tổ chức quốc tế uy tín nâng xếp hạng tín nhiệm quốc gia, cải thiện hình ảnh trong mắt các nhà đầu tư quốc tế.

- Năm 2019: Định hướng chung của NHNN là điều hành CSTT chủ động, linh hoạt và thận trọng, phối hợp hài hòa với CSTK và các chính sách vĩ mô khác, duy trì ổn định kinh tế vĩ mô, kiểm soát lạm phát, bảo đảm các cân đối lớn hỗ trợ cho sản xuất kinh doanh và tăng trưởng. Điều hành lãi suất, trên cơ sở bám sát diễn biến kinh tế vĩ mô và thị trường tiền tệ, thực hiện linh hoạt các giải pháp về lãi suất, kết hợp đồng bộ với các công cụ CSTT khác nhằm ổn định thị trường tiền tệ, kiểm soát lạm phát theo mục tiêu và góp phần ổn định kinh tế vĩ mô.

Đánh giá mức độ phối hợp của chính sách tiền tệ và chính sách tài khóa, hỗ trợ tăng trưởng kinh tế

Phương pháp luận

Qua cách tiếp cận STA trong việc xác định mức độ phối hợp giữa CSTT và CSTK thực chất nghiên cứu này sử dụng một số giả thuyết về các cú sốc kinh tế khác nhau để mô hình hóa các khả năng kết hợp tường minh trong việc thực thi CSTT và CSTK. Để xác định được các khả năng phối hợp giữa 2 chính sách cần xây dựng 2 ma trận, đó là ma trận phản ánh những trạng thái của môi trường kinh tế vĩ mô và ma trận phản ứng chính sách tương ứng với các trạng thái kinh tế này.

Bảng 2 và Bảng 3 mô tả ma trận trạng thái môi trường kinh tế vĩ mô và ma trận phản ứng chính sách tương ứng, với 4 kịch bản phản ánh những trạng thái khác nhau của nền kinh tế thông qua các cú sốc tác động tới lạm phát và tăng trưởng mà theo đó cần có các phản ứng chính sách tương ứng. Trong đó, P và N đại diện cho những cú sốc tác động làm tăng hoặc giảm tăng trưởng kinh tế và lạm phát.

Khi nền kinh tế ở trạng thái PP, nghĩa là nền kinh tế đang ở thời kỳ phát triển nóng với đặc trưng là sự gia tăng đồng thời của cả tăng trưởng kinh tế và lạm phát. Trong trường hợp này, hầu như các nhà hoạch định chính sách đều phản ứng lại bằng việc sử dụng kết hợp CSTK và CSTT thắt chặt CC.

Khi nền kinh tế ở trạng thái PN với đặc trưng tăng trưởng cao nhưng lạm phát thấp, phản ứng của CSTK tương ứng là thắt chặt nhằm duy trì mức tăng trưởng trong vòng kiểm soát. Trong khi, phản ứng CSTT tương ứng là mở rộng.

Với kịch bản NN, khi nền kinh tế rơi vào trạng thái tăng trưởng thấp và lạm phát thấp. Phản ứng chính sách hợp lý thường là kết hợp đồng thời của CSTK và CSTT mở rộng CC nhằm kích cầu qua đó thúc đẩy tăng trưởng kinh tế.

Kịch bản cuối cùng là NP, nền kinh tế gặp cú sốc bất lợi làm tăng trưởng kinh tế giảm nhưng lại lạm phát lại gia tăng. Trong trường hợp này, các nhà hoạch định chính sách không sử dụng CSTK và CSTT mở rộng, vì nguy cơ sẽ đẩy lạm phát tăng nhanh. Thay vào đó, CSTK mở rộng sẽ được thực hiện nhằm phục hồi mức sản lượng bị giảm, trong khi CSTT được khuyến cáo tập trung vào ổn định mức giá thông qua CSTT chặt EC.

Các số liệu được sử dụng trong phần này được trích xuất từ các số liệu của Tổng cục Thống kê và Bộ Tài chính, thời kỳ quý I/2001 đến quý III/2019. Sốc tăng trưởng được xác định khi có độ chệch của tăng trưởng GDP thực tế so với tốc độ tăng trưởng của sản lượng dài hạn được xác định thông qua bộ lọc HP và sốc lạm phát được xác định là độ chệch của lạm phát thực tế với tỷ lệ lạm phát ngưỡng tương ứng.

Đồng thời, những phản ứng CSTT và CSTK được đại diện thông qua sự thay đổi trong cung tiền và sự thay đổi trong thâm hụt ngân sách. Những thay đổi dương của các biến số này phản ánh chỉ báo thực thi chính sách mở rộng và ngược lại những thay đổi âm sẽ phản ánh chỉ báo chính sách chặt. Chính sách mở rộng sẽ có tác động dương tới tăng trưởng và lạm phát. Ngược lại, chính sách thu hẹp sẽ làm cho lạm phát và tăng trưởng kinh tế cùng giảm.

Như vậy, mỗi ô trong ma trận ở Bảng 2 và Bảng 3 chứa một tập hợp các kết hợp về sốc và phản ứng chính sách quan sát được trong thực tiễn. Theo đó, mức độ phối hợp (ρ) được xác định ở công thức sau:

ρ={n(PP∩CC)+n(PN∩CE)+n(NP∩EC)

+n(NN∩EE)}/σ

Trong đó, σ là số thời kỳ trong mẫu nghiên cứu.

Sự phối hợp giữa hai CSTT và CSTK sẽ là hoàn hảo nếu 4 phần tử trong ma trận Bảng 2 và Bảng 3 là tương đồng với nhau (ρ=1) và sẽ không có sự phối hợp nếu ρ=0. Điều này cho thấy, ρ càng lớn thì sự phối hợp giữa 2 chính sách càng tốt. Nếu 0,5 < ρ < 1 thì sự phối hợp của 2 chính sách là mạnh. Ngược lại, nếu 0 < ρ < 0,5 thì sự phối hợp của 2 chính sách là yếu.

Đo lường mức độ phối hợp của chính sách tài khóa vàchính sách tiền tệgiai đoạn 2001- 2019

Trước hết, 2 ma trận cấp 2 tương tự như ở Bảng 2 và Bảng 3 được xây dựng. Các phần tử của ma trận trạng thái môi trường vĩ mô được xác định dựa vào biến động của biến tăng trưởng GDP thực so với tỷ lệ tăng trưởng dài hạn bình quân mẫu và sốc lạm phát được xác định khi có sự khác biệt giữa giá trị của lạm phát quan sát được và mức lạm phát ngưỡng tương ứng từng thời kỳ. Dựa vào mức lạm phát ngưỡng được xác định theo mục tiêu và tốc độ tăng trưởng GDP dài hạn trung bình mẫu, ma trận trạng thái môi trường kinh tế vĩ mô ở Việt Nam đã được xây dựng với 4 trạng thái trong thời gian từ quý I/2001 đến quý III/2019 và được trình bày tóm tắt ở Bảng 4.

Tương ứng với các phần tử của ma trận trạng thái môi trường vĩ mô, ma trận phản ứng CSTK và CSTT được xây dựng dựa trên 2 biến sau: (i) Thay đổi về thâm hụt ngân sách trên GDP, đại diện cho những thay đổi trong CSTK; (ii) Thay đổi của khối lượng M2 thực tế trên GDP, đại diện cho những thay đổi của CSTT. Kết quả phản ứng của 2 chính sách được trình bày tóm tắt ở Bảng 5.

Dựa vào kết quả ở Bảng 4 và Bảng 5, trong những điều kiện về trạng thái của môi trường kinh tế vĩ mô được xác định trong thời kỳ nghiên cứu, mức độ phối hợp CSTK và CSTT trong thời kỳ nghiên cứu (giai đoạn 2001-2019) ước tính được đạt ρ = 41,89%. Trong đó:

- Khi nền kinh tế ở trạng thái tăng trưởng và lạm phát đều vượt ngưỡng (PP), mức độ phối hợp giữa 2 CSTK và CSTT chỉ đạt 9,1%.

- Trong thời kỳ lạm phát vượt ngưỡng và tăng trưởng nhỏ hơn mức tăng trưởng bình quân dài hạn (NP), CSTK mở rộng và CSTT thắt chặt được thực hiện và mức độ phối hợp của 2 chính sách quan sát được trong điều kiện này ước tính đạt 21,4%.

- Trạng thái nền kinh tế có mức tăng trưởng cao hơn mức tăng trưởng dài hạn và lạm phát thấp hơn ngưỡng (PN) cho thấy, có sự phối hợp giữa CSTK thắt chặt và CSTT mở rộng đạt được là 42,9%.

- Cuối cùng trong điều kiện môi trường vĩ mô mà ở đó cả 2 biến điều nhỏ hơn ngưỡng đã xác định (NN), sự phối hợp thực thi CSTT và CSTK mở rộng quan sát được ở mức độ phối hợp đã đạt được 62,1%. Kết quả này có được là do việc phối hợp 2 chính sách này khá tốt trong các thời kỳ 2001-2003; 2009; 2013-2014 và 2016.

Khi xét mẫu nhỏ cho thời gian từ quý I/2015 đến quý III/2019, chỉ số phản ánh mức độ phối hợp của hai CSTK và CSTT đã đạt mức 52,63%. Điều này cho thấy, mức độ phối hợp CSTK và CSTT trong thời kỳ này là khá tốt. Một số nguyên nhân có thể kể tới là: Sự ra đời của Quy chế phối hợp vào cuối năm 2014, môi trường vĩ mô trong thời kỳ này chủ yếu rơi vào trạng thái tăng trưởng thấp và lạm phát thấp. Nhờ đó, việc điều 2 chính sách và phối hợp chính sách trở lên nhất quán hơn so với giai đoạn trước.

Kết quả thực nghiệm cho thấy, trong giai đoạn 2015-2019 khi CSTT có xu hướng mở rộng thì CSTK có xu hướng thực thi theo hướng thận trọng. Bước sang giai đoạn mới, nhóm tác giả khuyến nghị Chính phủ trong thời gian tới tiếp tục thực hiện CSTK thận trọng, không nên nới lỏng tài khoá ngay cả khi GDP được Tổng cục thống kê tính lại (tăng hơn 25%) thì tỷ lệ nợ công so với GDP và các thước đo khác so với GDP giảm xuống dưới ngưỡng. Đối với CSTT, khi lạm phát được dự báo vẫn ở mức thấp, dư địa vẫn còn cho NHNN thực hiện CSTT nới lỏng cho thời gian tới.

Tài liệu tham khảo:

1. Chính phủ (2019), Báo cáo tình hình kinh tế - xã hội năm 2019 và dự kiến kế hoạch phát triển kinh tế - xã hội năm 2020, Kỳ họp thứ 8, Quốc hội khóa XIV, ngày 13/10/2019;

2. Ủy ban Giám sát Tài chính quốc gia (2019), Đánh giá chương trình tái cơ cấu tài chính công giai đoạn 2011-2020;

3. Lê Minh Hưng (2017), Kết quả điều hành chính sách tiền tệ năm 2016 và trọng tâm điều hành trong năm 2017, http://tapchinganhang.gov.vn/ket-qua-dieu-hanhchinh-sach-tien-te-nam-2016-va-trong-tam-dieu-hanh-trong-nam-2017.htm;

4. Nguyễn Thị Hồng (2016), Thành công trong điều hành chính sách tiền tệ năm 2015, triển vọng và định hướng giải pháp năm 2016, http://tapchinganhang.gov.vn/thanh-cong-trong-dieu-hanh-chinh-sach-tiente-nam-2015-trien-vong-va-dinh-huong-giai-phap-nam-2016.htm;

5. Nguyễn Việt Hùng, Hà Quỳnh Hoa và Nguyễn Vân Trường (2016), Phối hợp chính sách tiền tệ và tài khoá ở Việt Nam giai đoạn 2001-2015, Tạp chí Ngân hàng Số 24, 12/2016, trang 2-10;

6. Trần Thọ Đạt (2012), Phối hợp chính sách tiền tệ và chính sách tài khóa để điều hành kinh tế vĩ mô trong giai đoạn từ nay đến năm 2015, đề tài ĐTNH 04-2012, Ngân hàng Nhà nước;

7. Andrew D. Mason (2019), Weathering Growing Risks, East Asia and Pacific, The World Bank Group.