Thực trạng cơ cấu ngân sách nhà nước hỗ trợ phát triển kinh tế - xã hội

Trong những năm qua, cùng với quá trình đẩy mạnh đổi mới nền kinh tế đất nước, công tác quản lý thu, chi ngân sách nhà nước và cơ cấu lại ngân sách đã có những bước chuyển biến căn bản, hỗ trợ tích cực cho phát triển kinh tế - xã hội. Bài viết đánh giá thực trạng cơ cấu lại ngân sách nhà nước ở Việt Nam thời gian qua, đề xuất một số giải pháp nhằm đẩy mạnh cơ cấu ngân sách nhà nước hỗ trợ phát triển kinh tế - xã hội.

Ngân sách nhà nước (NSNN) là toàn bộ các khoản thu, chi của Nhà nước thực hiện các chức năng, nhiệm vụ đề ra. Cơ cấu NSNN thường được thể hiện ở các góc độ khác nhau như: Quy mô NSNN, cơ cấu các thành phần của thu, chi ngân sách theo các tiêu chí nhất định; tương quan thu – chi ngân sách và cơ cấu ngân sách theo phân cấp. Cơ cấu NSNN cũng chịu sự chi phối của các nhân tố như: Trình độ phát triển của đất nước; tổng sản phẩm quốc nội bình quân đầu người; tỷ suất sinh lời của nền kinh tế; tiềm năng của đất nước về tài nguyên thiên nhiên; bộ máy nhà nước; hiệu quả hoạt động của bộ máy nhà nước; thể chế chính trị; các vấn đề xã hội; giá cả, lãi suất, tỷ giá hối đoái trong từng thời kỳ.

Bước chuyển biến trong cơ cấu thu, chi ngân sách nhà nước

Trong những năm qua, cùng với quá trình đẩy mạnh đổi mới nền kinh tế đất nước, công tác quản lý thu, chi NSNN và cơ cấu lại ngân sách đã có những bước chuyển biến căn bản, hỗ trợ tích cực cho phát triển kinh tế - xã hội. Tuy nhiên, để đáp ứng yêu cầu phát triển kinh tế đất nước trong bối cảnh hiện nay cần tiếp tục đẩy mạnh cơ cấu lại NSNN theo định hướng sau:

Cơ cấu thu ngân sách nhà nước

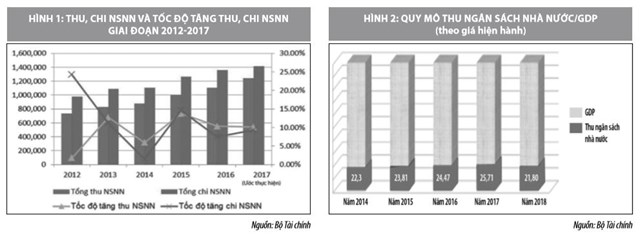

Thực hiện chỉ đạo của Chính phủ, đáp ứng yêu cầu đổi mới, hội nhập kinh tế quốc tế, thời gian qua, công tác quản lý thu ngân sách và cơ cấu ngân sách đã được Bộ Tài chính triển khai quyết liệt với những bước tiến quan trọng. Cụ thể, giai đoạn 2011 - 2015, mặc dù thực hiện cắt giảm thuế xuất nhập khẩu theo cam kết hội nhập ASEAN, Liên minh châu Âu (EU), Hoa Kỳ, APEC, Tổ chức Thương mại thế giới (WTO), nhưng công tác thu vẫn có nhiều chuyển biến quan trọng, với việc tăng cường quản lý thu, đẩy mạnh chống thất thu, chống chuyển giá, xử lý nợ đọng thuế. Đặc biệt, từ năm 2013 đã thực hiện thu cổ tức được chia cho phần vốn nhà nước tại các công ty cổ phần và lợi nhuận còn lại của doanh nghiệp 100% vốn nhà nước, các tập đoàn, tổng công ty nhà nước, nên tổng thu NSNN tiếp tục tăng, gấp gần 2 lần so với giai đoạn 2006 - 2010, bình quân đạt 22,3% GDP, trong đó thu thuế và phí bình quân đạt khoảng 20,8% GDP, khá sát với mục tiêu đề ra trong Chiến lược Tài chính (không quá 22-23% GDP).

Thu NSNN năm 2016-2017 bình quân đạt trên 22% GDP, trong đó thu từ thuế, phí đạt trên 20% GDP. Năm 2018, thu cân đối NSNN ước đạt 1.422,7 nghìn tỷ đồng, vượt 103,5 nghìn tỷ đồng (+7,8%) so với dự toán, tăng 64,3 nghìn tỷ đồng so với số báo cáo Quốc hội, tỷ lệ động viên vào NSNN đạt 25,7% GDP, riêng thuế, phí là 21,1% GDP (mục tiêu giai đoạn 2016-2020 tương ứng là 23,5% GDP và 21% GDP).

Thực tế số thu NSNN qua các năm cho thấy, cơ cấu thu ngân sách ngày càng vững chắc hơn, phù hợp với sự phát triển của nền kinh tế và quá trình hội nhập; tỷ trọng thu nội địa trong tổng thu NSNN ngày càng cao; tỷ trọng thuế gián thu trong tổng số thu thuế và phí ngày càng tăng, tỷ trọng thuế trực thu (chủ yếu gồm thuế thu nhập doanh nghiệp và thu nhập cá nhân) giảm dần, phù hợp với chủ trương giảm động viên, tăng tích tụ vốn; tỷ trọng các sắc thuế, khoản thu thường xuyên ngày càng tăng, trong khi đó các khoản thu một lần giảm. Xét theo phân cấp ngân sách, thu ngân sách địa phương (NSĐP) có xu hướng tăng cả về quy mô và tỷ trọng, vai trò chủ đạo của ngân sách trung ương (NSTW) được bảo đảm.

Cơ cấu chi ngân sách nhà nước

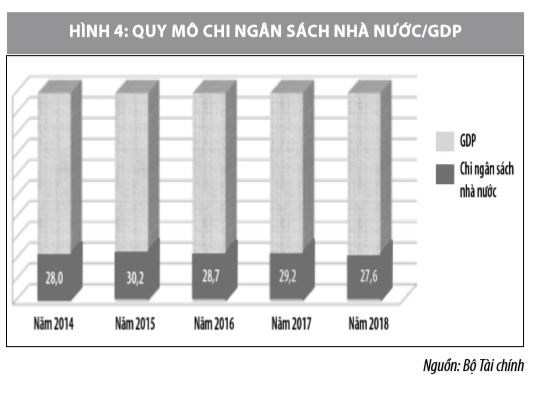

Tái cấu trúc chi NSNN thời gian qua đã có tác động lớn trong việc duy trì cân đối thu - chi NSNN, thực hiện các mục tiêu phát triển kinh tế - xã hội trong từng thời kỳ. Cụ thể, giai đoạn 2011-2015, quy mô chi đạt bình quân 28,1% GDP, gấp 2,2 lần so với giai đoạn 2006 - 2010, bình quân tăng 14%/năm. Giai đoạn 2016-2018, thực hiện các chủ trương của Đảng, chính sách của Nhà nước, Bộ Tài chính tiếp tục tập trung hoàn thiện thể chế tài chính ngân sách theo cơ chế thị trường định hướng xã hội chủ nghĩa; thúc đẩy mạnh mẽ cơ chế tự chủ đối với các đơn vị sự nghiệp công lập theo lộ trình tính đúng, tính đủ chi phí vào giá, phí dịch vụ sự nghiệp công; đổi mới kiểm soát chi, đơn giản hóa hồ sơ, rút ngắn thời gian xử lý, mở rộng thanh toán không dùng tiền mặt; triển khai các kế hoạch tài chính 5 năm, kế hoạch đầu tư công trung hạn 5 năm và các kế hoạch tài chính - NSNN 3 năm, nhằm từng bước kiểm soát nhu cầu chi trong phạm vi khả năng nguồn lực của nền kinh tế, chủ động kiểm soát bội chi, thực hiện việc phân bổ ngân sách gắn với các ưu tiên trung hạn của nền kinh tế; từng bước nghiên cứu triển khai quản lý ngân sách theo kết quả nhiệm vụ...

Chủ trương, chính sách về cơ cấu chi NSNN có nhiều chuyển biến qua từng thời kỳ phát triển của đất nước, góp phần cải thiện rõ nét, cụ thể về quy mô chi NSNN, cơ cấu chi, tỷ trọng chi NSNN cũng đã thay đổi theo hướng tích cực, toàn diện, bền vững. Theo đó, quy mô chi NSNN giai đoạn 2006-2010 đạt bình quân 29,8% GDP, tăng trên 20%/năm, quy mô chi NSNN trong năm 2010 gấp 2,5 lần so với năm 2005; giai đoạn 2011-2015 bình quân chi NSNN đạt mức 29,4% GDP. Kết hợp với thu hút các nguồn vốn khác đã phát triển mạnh mẽ kết cấu hạ tầng kinh tế - xã hội... là nền tảng cho phát triển kinh tế và giải quyết đói nghèo, thực hiện các mục tiêu tiến bộ, công bằng; hướng tới phát triển nhanh, bền vững.

Quy mô chi ngân sách hàng năm, đặt biệt là chi đầu tư nguồn NSNN đã được điều chỉnh linh hoạt theo các mục tiêu, yêu cầu quản lý vĩ mô, kiểm soát lạm phát. Trên cơ sở đó, cơ cấu chi NSNN chuyển dịch bám sát chủ trương, định hướng tái cơ cấu nền kinh tế, chuyển đổi mô hình tăng trưởng, giảm tỷ trọng chi đầu tư phát triển, tăng chi con người, chi phát triển giáo dục, đào tạo, khoa học, công nghệ, y tế, bảo vệ môi trường...

Bên cạnh đó, tỷ trọng chi đầu tư phát triển bố trí trong dự toán chi NSNN giai đoạn 2011 - 2015 giảm, bình quân khoảng 18% tổng dự toán chi NSNN, thấp hơn so với 24,4% của giai đoạn 2006 - 2010; tỷ trọng chi thường xuyên đã tăng và tập trung nhiều hơn cho phát triển con người, nhất là phát triển hệ thống an sinh xã hội.

Với chủ trương cơ cấu lại ngân sách, tăng hợp lý chi đầu tư. Bộ Tài chính đã thực hiện tái cấu trúc một bước chi ngân sách. Cụ thể, giai đoạn 2016-2018 tăng tỷ trọng chi đầu tư phát triển (dự toán đã tăng trên 26%, thực hiện đạt 27 - 28%), giảm tỷ trọng chi thường xuyên (dự toán khoảng 64%, thực hiện đạt 62 - 63%); thực hiện cải cách tiền lương hàng năm tăng 7%/năm theo nghị quyết của Quốc hội; bảo đảm các nhiệm vụ chi quốc phòng - an ninh, an sinh xã hội...

Việc đẩy mạnh phân cấp chi ngân sách trong thời gian qua góp phần tích cực vào các mục tiêu phát triển kinh tế - xã hội của đất nước. Với cơ chế trao cho địa phương quyền phân cấp trên địa bàn, phân bổ chi ngân sách, triển khai các nhiệm vụ chi ngân sách gắn với nhu cầu công chúng trên địa bàn cũng đã từng bước tăng cường hiệu quả, hiệu lực chi ngân sách gắn với đặc thù kinh tế - xã hội địa bàn, tạo động lực để thực hiện công khai, minh bạch và giám sát ngân sách của các tổ chức, cộng đồng địa phương; nâng cao hiệu quả chi ngân sách. Tỷ trọng chi ngân sách địa phương cũng đã tăng từ 49,2% bình quân giai đoạn 2006 - 2010 lên 54,1% bình quân giai đoạn 2011-2015 và tiếp tục tăng lên 54,2% vào năm 2016.

Những vấn đề đặt ra đối với cơ cấu lại ngân sách nhà nước

Bên cạnh những kết quả đạt được trong cơ cấu NSNN, thực tế cho thấy, vấn đề cơ cấu NSNN vẫn còn một số tồn tại, hạn chế sau:

Thứ nhất, cơ cấu NSNN thời gian qua là một trong những yếu tố dẫn tới hạn chế về năng lực cạnh tranh quốc gia.

Báo cáo thường niên về năng lực cạnh tranh toàn cầu (2017 - 2018) được công bố tại Diễn đàn Kinh tế Thế giới (WEF) , mặc dù vị thế của Việt Nam đã có nhiều cải thiện, nhưng so về mức độ và thứ hạng cải thiện thì Việt Nam chỉ trên Lào, Campuchia và Philippines. Môi trường kinh doanh của Việt Nam còn nhiều hạn chế, chủ yếu là: Tiếp cận tài chính; Chất lượng nguồn nhân lực, vấn đề tham nhũng, đạo đức nghề nghiệp, quy định về thuế, cơ sở hạ tầng…

Thứ hai, cơ cấu NSNN tác động tiêu cực tới phát triển kinh tế - xã hội.

Cơ cấu thu mặc dù đã hoàn thiện đáng kể, tuy nhiên trong bối cảnh hội nhập sâu vào nền kinh tế quốc tế, các hạn chế ngày càng bộc lộ và tác động không nhỏ tới phát triển kinh tế - xã hội. Quy mô thu ngân sách có xu hướng giảm dần, trong khi nhu cầu chi vẫn rất lớn, dẫn tới cân đối thu - chi NSNN ngày càng căng thẳng.

Mặc dù, cơ cấu thu ngân sách được đa dạng hóa, nhưng còn thiếu một số khoản thu quan trọng trong hệ thống thu như: Thuế tài sản, các khoản phí dịch vụ đô thị, các khoản thu do chênh lệch giá gắn với phát triển hạ tầng... Thêm vào đó, cơ cấu thu theo phân cấp còn chưa phù hợp với thông lệ quốc tế, chưa gắn được quyền hạn với trách nhiệm của cấp chính quyền địa phương (theo nguyên tác nên gắn thu trên địa bàn với chi trên địa bàn để tăng cường trách nhiệm giải trình, hiệu qủa, hiệu lực của các quyết định thu – chi).

Thứ ba, cơ cấu chi ngân sách theo phân cấp quản lý còn bất cập.

Tỷ trọng các khoản chi trực tiếp của NSTW có xu hướng giảm nhanh, ảnh hưởng tới nguyên tắc hiến định về vai trò chủ đạo của NSTW. Đây cũng là một nguyên nhân dẫn đến đầu tư phân tán, hiệu quả chưa cao; hạn chế khả năng đầu tư dứt điểm các công trình trọng yếu. Bên cạnh đó, tăng cường tỷ trọng chi NSNN cho địa phương, đặc biệt là chi đầu tư cũng tiềm ẩn những tác động không thuận tới tính ổn định, bền vững của NSNN và hiệu quả điều tiết vĩ mô.

Phân cấp chi ngân sách còn có tính chất phân chia đồng đều nhiệm vụ giữa các địa phương có quy mô, đặc thù kinh tế - chính trị - xã hội rất khác nhau, dẫn tới phân tán nguồn ngân sách, hạn chế hiệu quả chi ngân sách và cũng là một trong những nguyên nhân dẫn tới các quyết định chi tiêu có tính chất phong trào thời gian qua.

Tổng chi ngân sách 2 năm (2016 - 2017) đạt khoảng 35 - 36% kế hoạch, đây cũng là mức tương đối thấp. Trong khi, bội chi NSNN bình quân 2 năm 2016 và 2017 là trên 4,2% GDP, nên cần phải giảm dần bội trong những năm tới để thực hiện mục tiêu bình quân của giai đoạn là 3,9%, dẫn tới khả năng tăng chi để hỗ trợ thực hiện các mục tiêu phát triển kinh tế - xã hội.

Cơ cấu chi đầu tư – thường xuyên còn bất cập. Xét theo nội dung, thì chi lương, các khoản có tính chất lương và chi thực hiện chính sách an sinh xã hội chiếm trên 60% tổng chi thường xuyên, bình quân khoảng 35-37% tổng chi ngân sách giai đoạn 2011-2015. Đây là con số khá cao so với mức bình quân chung so với các nền kinh tế mới nổi (chi lương của các nước này năm 2015 bình quân chiếm 27,2% tổng chi ngân sách).

Mặt khác, xét theo lĩnh vực cho thấy, chi các lĩnh vực giáo dục - đào tạo (khoảng 20-21%); chi lĩnh vực y tế và đảm chính sách của Đảng, Nhà nước, Bộ Tài chính tiếp tục tập trung hoàn thiện thể chế tài chính ngân sách theo cơ chế thị trường định hướng xã hội chủ nghĩa; thúc đẩy mạnh mẽ cơ chế tự chủ đối với các đơn vị sự nghiệp công lập theo lộ trình tính đúng, tính đủ chi phí vào giá, phí dịch vụ sự nghiệp công; đổi mới kiểm soát chi, đơn giản hóa hồ sơ, rút ngắn thời gian xử lý, mở rộng thanh toán không dùng tiền mặt; triển khai các kế hoạch tài chính 5 năm, kế hoạch đầu tư công trung hạn 5 năm và các kế hoạch tài chính - ngân sách 3 năm nhằm từng bước kiểm soát nhu cầu chi trong phạm vi khả năng nguồn lực của nền kinh tế, chủ động kiểm soát bội chi, thực hiện việc phân bổ ngân sách gắn với các ưu tiên trung hạn của nền kinh tế; từng bước nghiên cứu triển khai quản lý ngân sách theo kết quả nhiệm vụ...

Tình trạng phân bổ, giao vốn chậm, giải ngân không đạt dự toán, dẫn tới chuyển nguồn lớn; đầu tư phân tán, kéo dài, không dứt điểm vẫn diễn ra; số vốn bố trí đầu tư cho các công trình trọng điểm quốc gia, chương trình mục tiêu (là đối tượng ưu tiên) vẫn còn thấp. Kinh phí trung hạn bố trí cho các chương trình mục tiêu bình quân chỉ khoảng 57% mức quy định tại Nghị quyết số 73/NQ-CP của Chính phủ và trong 03 năm (2016-2018), ngân sách trung ương mới bố trí được khoảng 35% mức kinh phí theo các quyết định phê duyệt của Thủ tướng Chính phủ và 27,7% theo Nghị quyết số 73/NQ-CP...

Thứ tư, cơ cấu NSNN tác động tiêu cực tới an ninh, an toàn tài chính quốc gia.

Mặc dù, các giới hạn nợ công nằm trong ngưỡng quy định, tuy nhiên, thị trường vốn trong nước chưa phát triển, ổn định vĩ mô chưa chắc chắn, sự phối hợp chính sách tài khóa và chính sách tiền tệ chưa hiệu quả... Tình trạng này làm cho nợ công tăng nhanh, yêu cầu huy động vốn một số thời điểm đã vượt quá khả năng tác động tiêu cực tới việc huy động vốn của khu vực kinh tế, mặt bằng lãi suất, chi phí vốn của nền kinh tế.

Thực tế trên, tiềm ẩn các nguy cơ tăng mạnh nợ công, gâp áp lực bội chi. Thu NSNN, đặc biệt là thu NSTW gặp khó khăn, trong khi nhu cầu chi ngày càng lớn; các khoản vay lại của Chính phủ và vay được Chính phủ bảo lãnh không hiệu quả, tạo gánh nặng chi trả nợ của Chính phủ... Ngoài ra, việc tốt nghiệp các khoản vay ưu đãi từ IDA cũng dẫn đến tình thế phải tăng huy động vốn vay thương mại theo điều kiện thị trường, theo đó rủi ro về tỷ giá và lãi suất cũng sẽ tăng lên.

Giải pháp cơ cấu lại ngân sách hỗ trợ tăng trưởng, đảm bảo an ninh tài chính quốc gia

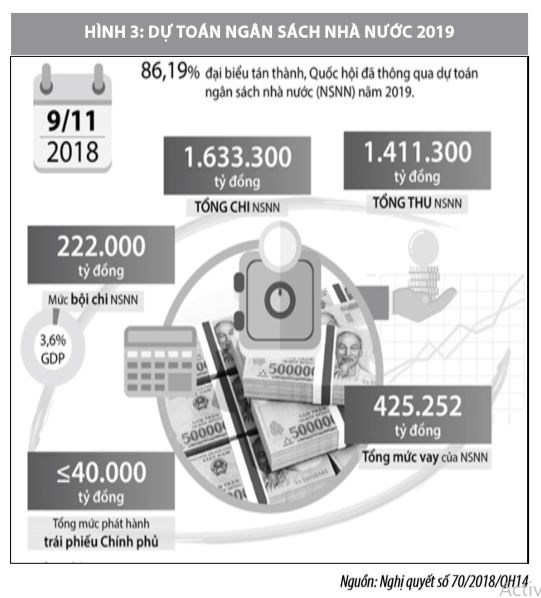

Trong bối cảnh đó, Bộ Chính trị đã ban hành Nghị quết số 07-NQ/TW về chủ chương, giải pháp cơ cấu lại ngân sách, nợ công; Quốc hội cũng đã ban hành Nghị quyết số 25/2016/QH14 về Kế hoạch tài chính 05 năm quốc gia 2016 -2020 và Nghị quyết số 26/2016/QH14 về Kế hoạch đầu tư công trung hạn 05 năm 2016-2020, một mặt lành mạnh hóa nền tài chính quốc gia, mặt khác hỗ trợ thực hiện các mục tiêu phát triển kinh tế - xã hội giai đoạn 2016-2020.

Thực tế cho thấy, việc thực hiện các mục tiêu trong 2 năm 2016 - 2017 còn tương đối hạn chế so với các kế hoạch 5 năm. Vì vậy, hướng tới cơ cấu NSNN hiện đại, bền vững, cần đẩy mạnh các giải pháp thực hiện có hiệu quả các mục tiêu cơ cấu lại ngân sách giai đoạn 2016-2020. Nhằm tăng cường tính chủ động, linh hoạt của công cụ tài khóa, nâng cao năng lực cạnh tranh đẩy mạnh tái cơ cấu NSNN hướng đến bảo đảm an ninh tài chính quốc gia cần chú trọng những giải pháp sau:

Thứ nhất, về thu NSNN.

Khẩn trương hoàn thiện chính sách thu; mở rộng cơ sở thu ngân sách, tăng cường quản lý thu phù hợp; Tạo nguồn thu bền vững cho ngân sách, đảm bảo việc thực hiện các chức năng, nhiệm vụ của Nhà nước; Từng bước phát triển các nguồn thu phân cấp cho địa phương phù hợp với thông lệ, tăng cường gắn kết các nguồn thu phát sinh gắn với trách nhiệm chi của địa phương.

Thứ hai, điều chỉnh thuế suất.

Tiếp tục rà soát, hoàn thiện các sắc thuế như: thuế giá trị gia tăng (GTGT), thuế tiêu thụ đặc biệt, thuế thu nhập doanh nghiệp. Cụ thể, về thuế GTGT, cần thu hẹp diện chịu thuế suất thuế GTGT 5%, để bảo đảm minh bạch, bảo đảm quyền lợi của doanh nghiệp và bình đẳng trong kinh doanh; Tiếp tục thu hẹp diện chịu thuế suất thuế GTGT 5%; Điều chỉnh tăng mức thuế suất thuế GTGT 10% phù hợp với thông lệ quốc tế.

Về thuế suất thuế tiêu thụ đặc biệt, cần điều chỉnh tăng đối với những mặt hàng không khuyến khích sử dụng như: Thuốc lá, rượu, bia. Về thuế suất thuế thu nhập doanh nghiệp (DN), cũng như nhiều quốc gia khác, tại Việt Nam, DN nhỏ và vừa (DNNVV) đóng vai trò quan trọng trong sự phát triển kinh tế - xã hội và chiếm tỷ lệ cao trong tổng số DN (97%-98%) và được xác định là “động lực tăng trưởng” và là “xương sống” của nền kinh tế.

Thứ ba, về công tác quản lý thuế.

Thực hiện hiện đại hóa toàn diện công tác quản lý thuế cả về phương pháp quản lý, thủ tục hành chính theo chuẩn mực quốc tế; ứng dụng công nghệ thông tin và áp dụng thuế điện tử để nâng cao hiệu lực, hiệu quả công tác quản lý thuế. Tăng cường công tác tuyên truyền, hỗ trợ và cung cấp dịch vụ cho đối tượng nộp thuế. Nâng cao năng lực hoạt động thanh tra, kiểm tra, giám sát tuân thủ pháp luật của đối tượng nộp thuế...

Thứ tư, đổi mới quản lý chi NSNN.

Đổi mới quản lý chi ngân sách theo cơ chế thị trường định hướng xã hội chủ nghĩa; nâng cao hiệu quả phân bổ, sử dụng NSNN thực hiện các ưu tiên chiến lược của nền kinh tế, cải thiện cân đối NSNN, giảm dần bội chi. Phân định rõ nội dung, phạm vi của Nhà nước và thị trường; giới hạn phạm vi chi NSNN ở các nội dung thị trường không hoạt động hoặc hoạt động không hiệu quả; rà soát lại phân cấp đầu tư giữa trung ương và địa phương đảm bảo phù hợp với các mục tiêu cơ cấu lại NSNN.

Tăng quyền hạn, trách nhiệm trong công tác lập dự toán, quản lý và sử dụng NSNN của các cấp, các đơn vị sử dụng NSNN; đồng thời, với việc thúc đẩy công khai, minh bạch ngân sách, tăng cường trách nhiệm giải trình; mở rộng khoán chi, đặc biệt với cơ quan hành chính nhà nước, tạo áp lực thực hiện có hiệu quả kế hoạch tinh giản biên chế, hoàn thiện bộ máy, sử dụng hiệu quả nguồn ngân sách; từng bước thực hiện quản lý ngân sách theo kết quả thực hiện nhiệm vụ song song với tăng cường quản lý chuẩn mực, chất lượng dịch vụ.

Quản lý thống nhất lĩnh vực chi NSNN giữa chi đầu tư và chi thường xuyên ở các cấp ngân sách làm nền tảng gắn kết chi thường xuyên, chi đầu tư; cải thiện hiệu quả, hiệu lực phân bổ, sử dụng NSNN. Cùng với đó, nâng cao vai trò định hướng của nguồn lực tài chính nhà nước trong nền kinh tế, thu hút các nguồn vốn đầu tư của xã hội phù hợp với mục tiêu, định hướng phát triển kinh tế - xã hội.

Thứ năm, cơ cấu lại chi NSNN.

Thực hiện cơ cấu lại chi NSNN theo hướng giảm tỷ trọng chi thường xuyên, tăng tỷ trọng chi đầu tư; tái cơ cấu chi đầu tư, chi thường xuyên gắn với việc nâng cao hiệu lực, hiệu quả chi tiêu ngân sách trong thực hiện chủ trương, định hướng, các mục tiêu phát triển kinh tế - xã hội; rà soát, hoàn thiện hệ thống an sinh xã hội, thực hiện lồng ghép giảm thiểu trùng lặp, chồng chéo, lãng phí, tăng cường minh bạch, hiệu quả; xây dựng lộ trình, quy mô phù hợp đối với từng nhóm chính sách để thực hiện cho giai đoạn 2016-2020...

Ngoài việc cơ cấu lại quy mô chi thường xuyên của từng lĩnh vực, cần thực hiện cơ cấu lại nội bộ từng lĩnh vực, tập trung vào những khâu, dịch vụ trọng yếu; mở rộng xã hội hóa các khâu, dịch vụ còn lại. Chi lĩnh vực hành chính gắn với việc triển khai thực hiện Nghị quyết số 18-NQ/TW về sắp xếp lại bộ máy nhà nước, tính giản biên chế và Nghị quyết số 19-NQ/TW về đổi mới đơn vị sự nghiệp công lập; tăng cường hiệu lực, hiệu quả bộ máy nhà nước.

Tài liệu tham khảo:

- Nghị quyết số 07-NQ/TW của Bộ Chính trị về chủ trương, giải pháp tái cấu trúc NSNN, quản lý nợ công để bảo đảm nền tài chính quốc gia an toàn, bền vững;

- Nghị quyết số 25/2016/QH14 của Quốc hội về Kế hoạch tài chính 5 năm 2016 – 2020;

- Nghị quyết số 51/NQ-CP của Chính phủ ban hành Chương trình hành động của Chính phủ thực hiện Nghị quyết số 07-NQ/TW của Bộ Chính trị về chủ trương, giải pháp tái cấu trúc NSNN, quản lý nợ công để bảo đảm nền tài chính quốc gia an toàn, bền vững;

- Thủ tướng Chính phủ (2012), Chiến lược Tài chính đến năm 2020;

- Thủ tướng Chính phủ (2011), Chiến lược cải cách hệ thống thuế giai đoạn 2011 – 2020;

- Bộ Kế hoạch và Đầu tư (2010), Tài liệu Hội thảo “Giới và việc thực hiện các Mục tiêu phát triển thiên niên kỷ tại Việt Nam”;

- Bộ Tài chính, số liệu quyết toán NSNN các năm 2006 – 2016;

- Luật NSNN 2002, 2015 và các văn bản hướng dẫn;

- Ngân hàng Thế giới (2016), các báo cáo đánh giá chi tiêu công Việt Nam năm 2016.