Triển khai thanh toán điện tử qua cơ chế một cửa quốc gia ở Việt Nam

Hướng đến mục tiêu tạo thuận lợi thương mại, tăng cường khả năng cạnh tranh quốc gia, việc triển khai Cơ chế một cửa quốc gia được Chính phủ chỉ đạo sát sao với kế hoạch đặt ra là đến năm 2020, Cơ chế một cửa quốc gia phải cho phép thanh toán trực tuyến đối với các thủ tục hành chính thực hiện trên Cổng thông tin một cửa quốc gia. Bài viết đánh giá việc triển khai Cơ chế một cửa quốc gia của Việt Nam hiện nay và đưa ra một số giải pháp đẩy nhanh tiến trình thực hiện thanh toán điện tử qua Cơ chế một cửa quốc gia.

Thực trạng thanh toán điện tử qua Cơ chế một cửa quốc gia ở Việt Nam

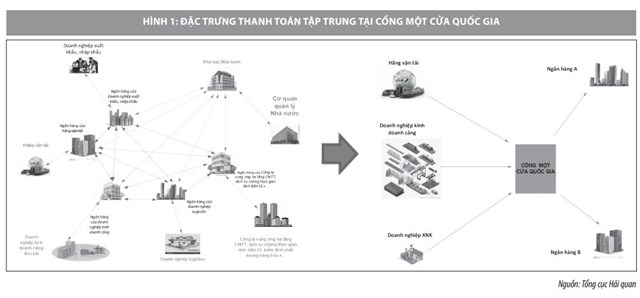

Hoạt động xuất khẩu (XK), nhập khẩu (NK) hàng hóa gồm nhiều bên tham gia, gồm: các cơ quan quản lý nhà nước (Cảng vụ, hải quan, biên phòng, kiểm dịch động vật, thực vật…); hãng vận tải; doanh nghiệp (DN) kinh doanh cảng, kho bãi; DN xuất nhập khẩu (XNK); ngân hàng, hãng bảo hiểm… với nhiều quy trình, thủ tục.

Theo Tổ chức Hải quan thế giới (WCO), Cơ chế một cửa quốc gia (NSW) là một công cụ tạo thuận lợi, cho phép các bên tham gia vào hoạt động thương mại và vận tải gửi chứng từ; thông tin đã được chuẩn hóa tới một điểm tiếp nhận duy nhất để thực hiện tất cả các quy định dành cho các hoạt động XNK, quá cảnh.

Những năm gần đây, hoạt động XNK hàng hóa của Việt Nam diễn ra ngày càng sôi động với kim ngạch, quy mô tăng trưởng mạnh qua từng năm, Xếp hạng về XNK của Việt Nam đạt những bước tiến rõ rệt. Theo Tổ chức Thương mại thế giới, xếp hạng XNK của Việt Nam năm 2016 so với các nền kinh tế khác trên thế giới đã có bước nhảy vọt. Trong vòng 10 năm từ 2006-2016 đã tăng 24 bậc đối với XK và 19 bậc với NK, vươn lên bằng Malaysia và Thái Lan, bỏ xa Philippines và Indonesia trong khi các nước ASEAN khác không có nhiều thay đổi về xếp hạng. Theo Tổng cục Hải quan, tổng trị giá XNK hàng hóa của Việt Nam năm 2018 vượt 480 tỷ USD, gấp hơn 2 lần trị giá XNK cách đây 5 năm.

Tại Việt Nam, NSW được chính thức kết nối kỹ thuật giữa 3 Bộ: Tài chính, Công Thương và Giao thông Vận tải vào tháng 2/2014. Đến cuối năm 2014, các thủ tục hành chính (TTHC) đầu tiên đã được chính thức triển khai trên Cổng thông tin một cửa quốc gia (ASW). Theo Tổng cục Hải quan (Bộ Tài chính), Cơ quan thường trực của Ủy ban chỉ đạo quốc gia về NSW, tính đến ngày 10/7/2019, NSW đã kết nối 174 TTHC của 13 bộ, ngành, tiếp nhận và xử lý trên 2,3 triệu hồ sơ của 31 nghìn DN.

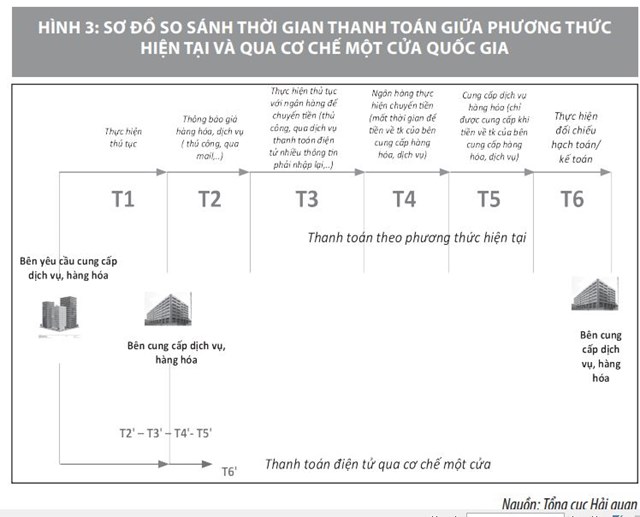

Hiện tại, việc thanh toán thuế, phí, lệ phí của các TTHC vẫn thực hiện theo các phương thức khác nhau theo quy định của cơ quan quản lý chuyên ngành. Riêng trong lĩnh vực thu ngân sách đối với hàng hóa XNK, Tổng cục Hải quan đã có những nỗ lực trong việc đẩy mạnh thanh toán điện tử (TTĐT), từ việc triển khai cổng TTĐT đến việc nâng cấp hệ thống để đáp ứng thu thuế điện tử 24/7. Nhờ đó, tỷ lệ thu ngân sách nhà nước thông qua TTĐT của Tổng cục Hải quan liên tục tăng. Cụ thể: Năm 2015, tỷ lệ thu NSNN qua các ngân hàng đạt 63% tổng thu NSNN của toàn ngành Hải quan, đến năm 2018 con số này đã tăng lên 95%. Tuy nhiên, việc thu thuế XNK, lệ phí bằng phương thức điện tử của cơ quan hải quan vẫn là giao dịch trực tiếp giữa DN với cơ quan hải quan chưa thực hiện qua ASW. Việc tách rời khâu thanh toán với khâu thực hiện thủ tục như hiện tại đang dẫn đến mất nhiều thời gian, nhân lực giữa các bên liên quan.

Theo kế hoạch, đến năm 2020, các TTHC thực hiện trên ASW được cung cấp dịch vụ công trực tuyến cấp độ 4, cho phép các bên liên quan TTĐT đối với các khoản thuế, phí và lệ phí khi thực hiện TTHC thông qua ASW.

TTĐT qua NSW được hiểu là việc thực hiện nghĩa vụ trả tiền hoặc chuyển tiền giữa bên tham gia vào NSW thông qua kết nối, xử lý thông tin trên Hệ thống ASW. Các đặc trưng của TTĐT qua NSW gồm:

Thứ nhất, các bên trong chuỗi dây chuyền cung ứng thương mại quốc tế kết nối thanh toán tập trung tại Cổng thông tin một cửa quốc gia: Thay vì kết nối từng bên có liên quan như hiện tại, các bên trong chuỗi dây chuyền cung ứng thương mại quốc tế kết nối thanh toán tập trung tại ASW.

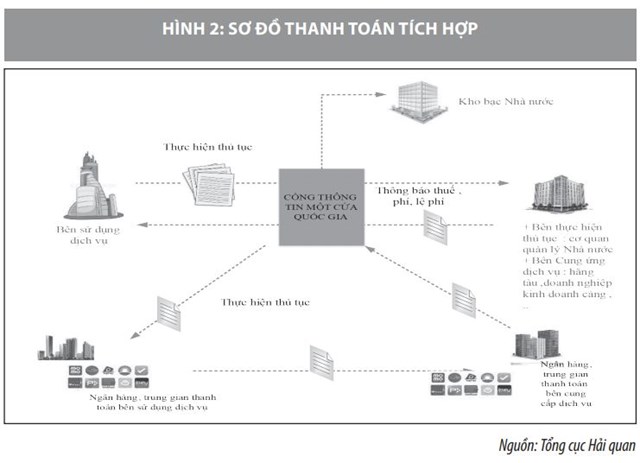

Thứ hai, thanh toán giữa các bên trong chuỗi dây chuyền cung ứng thương mại quốc tế là thanh toán tích hợp.

Do các bên liên quan đều kết nối và xử lý thông tin trên ASW, nên ngay sau khi thực hiện thanh toán theo NSW, bên thanh toán và bên nhận thanh toán có thể nhanh chóng tiến hành các công việc tiếp theo như: Chờ đợi xác nhận chuyển tiền như TTĐT thực hiện theo cách thông thường, cũng như không mất thời gian nộp chứng từ thanh toán vào bộ hồ sơ.

Giải pháp triển khai thanh toán điện tử qua Cơ chế một cửa quốc gia ở Việt Nam

TTĐT qua NSW là một nội dung lớn, yêu cầu phải có những kế hoạch cụ thể để đảm bảo NSW được triển khai đầy đủ và là điểm thanh toán duy nhất đối với các khoản thu liên quan đến XNK hàng hóa. Bài viết đề xuất một số giải pháp sau:

Thứ nhất, hoàn thiện cơ chế, chính sách: Thực hiện nộp thuế, phí, lệ phí bằng phương thức điện tử NSW là hoạt động có sự tham gia của rất nhiều đối tượng như: DN XNK, hãng vận tải, DN kinh doanh cảng, DN kinh doanh kho bãi… nhiều cơ quan quản lý nhà nước khác. Trong đó, mỗi đối tượng lại thuộc sự quản lý điều chỉnh của các bộ, ngành khác nhau, chịu sự hướng dẫn của nhiều loại văn bản khác nhau. Theo đó, về lâu dài cần sửa các Luật có liên quan như: Luật Hải quan, Luật Quản lý thuế, Luật Giao dịch điện tử, Luật Ngân hàng, Luật các tổ chức tín dụng, Bộ luật Hàng hải, Luật An toàn thực phẩm... đảm bảo đồng bộ trong các quy định pháp luật.

Thứ hai, xây dựng mô hình TTĐT qua NSW: Với các quy định thanh toán hiện hành, các mô hình thanh toán sau có thể đáp ứng TTĐT qua NSW:

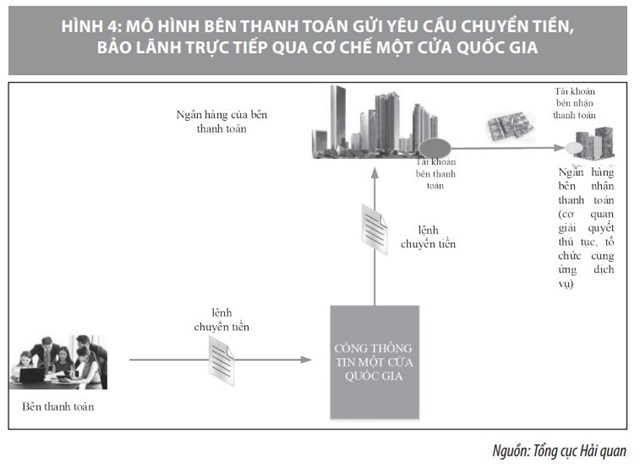

- Mô hình thực hiện thanh toán không qua tài khoản thanh toán: Với mô hình này, yêu cầu chuyển tiền hoặc yêu cầu bảo lãnh trực tiếp sẽ được bên thanh toán gửi qua NSW đến ngân hàng trong một quy trình tích hợp thống nhất với quá trình thực hiện thủ tục XNK hàng hóa.

Luồng tiền sẽ đi thẳng từ tài khoản của bên thanh toán đến tài khoản của bên nhận thanh toán không qua tài khoản trung gian nào. Phương thức này có ưu điểm là tiết kiệm thời gian nhân lực thực hiện việc đối soát giao dịch định kỳ dẫn đến tiết kiệm chi phí cho các bên; thời gian giao dịch tính bằng giây nên không cần dự trù thời gian trễ cho thủ tục thanh toán; đồng thời, cho phép tiết kiệm chi phí do loại bỏ hoàn toàn việc thu thập, nhập thông tin thanh toán thủ công.

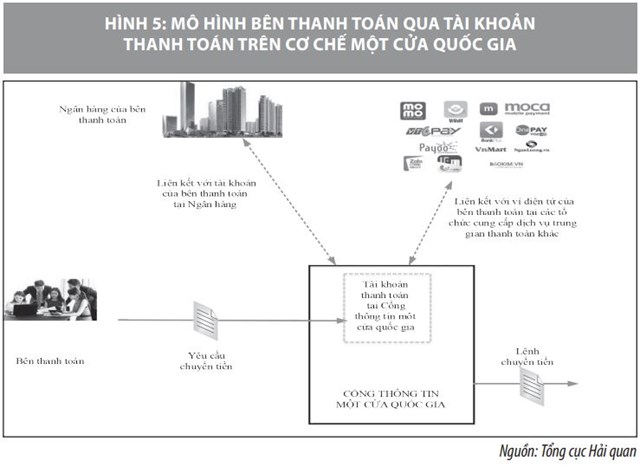

- Mô hình Bên thanh toán thực hiện thanh toán thông qua tài khoản thanh toán trên ASW: Để thực hiện TTĐT qua NSW theo mô hình này, bên thanh toán thực hiện mở ví điện tử trên NSW. Ví điện tử trên ASW của bên thanh toán sẽ được liên kết với tài khoản của đơn vị, cá nhân đó tại ngân hàng thương mại, hoặc ví điện tử thuộc các tổ chức cung cấp dịch vụ trung gian thanh toán khác. Bên thanh toán thực hiện chuyển tiền thanh toán qua các công cụ do ASW cung cấp.

Mô hình này về cơ bản bao gồm ưu điểm của mô hình bên thanh toán thực hiện gửi yêu cầu chuyển tiền trực tiếp qua NSW. Tuy nhiên, có lợi điểm hơn về tính sẵn sàng do không phụ thuộc nhiều vào tình trạng kết nối (online) giữa ví điện tử trên ASW và các ngân hàng, tổ chức cung cấp dịch vụ thanh toán trung gian khác.

Thứ ba, xây dựng Bộ tiêu chuẩn dữ liệu thống nhất sử dụng trong NSW: NSW liên quan tới việc chia sẻ, tích hợp và trao đổi thông tin giữa G2G, G2B, B2G và B2B trong chuỗi cung ứng quốc tế. Do vậy, để đảm bảo khả năng tương tác, các thành phần của NSW cần áp dụng các công ước và tiêu chuẩn quốc tế để đảm bảo dữ liệu của NSW phải được hài hòa; sử dụng chung một bộ dữ liệu thống nhất sử dụng trong NSW tại Việt Nam.

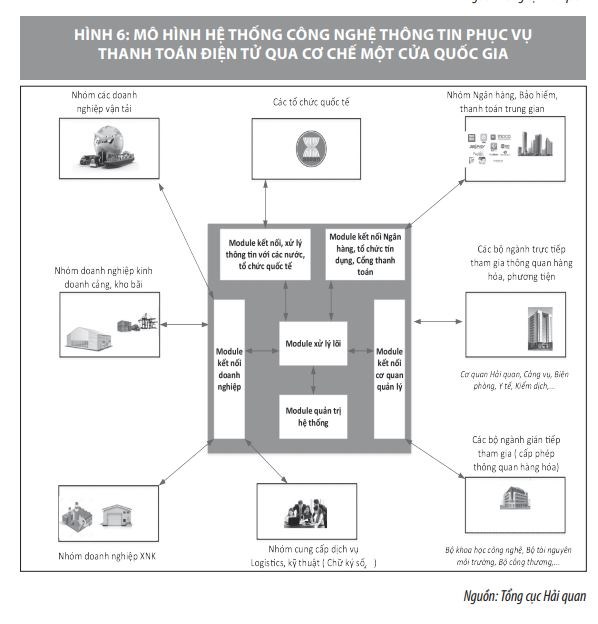

Thứ tư, hoàn thiện hệ thống, hạ tầng công nghệ thông tin (CNTT): Hệ thống CNTT phục vụ thanh toán qua NSW là hệ thống xử lý tập trung; có kết nối, xử lý thông tin với các bên liên quan, đáp ứng các yêu cầu theo quy định hiện hành và gồm các cấu phần (module) sau:

- Module kết nối DN: Đảm nhận kết nối, xử lý thông tin với các DN hoạt động xuất cảnh, nhập cảnh phương tiện; XK, NK hàng hóa; DN cung cấp dịch vụ logistics, DN cung cấp hạ tầng mạng, DN cung cấp chữ ký số…

- Module kết nối, xử lý thông tin với các tổ chức quốc tế: Thực hiện kết nối, xử lý thông tin với các nước Asean và các nước, tổ chức quốc tế khác về giấy chứng nhận xuất xứ điện tử; giấy phép phương tiện xuất cảnh, nhập cảnh điện tử...

- Moduele kết nối, xử lý thông tin với các bộ, ngành trực tiếp tham gia thông quan phương tiện, hàng hóa tại cửa khẩu: Đảm bảo thực hiện kết nối, xử lý thông tin với Bộ Giao thông Vận tải, Cơ quan hải quan, Bộ Y tế, Bộ Nông nghiệp và Phát triển nông thôn.

- Module kết nối, xử lý thông tin với các bộ, ngành không trực tiếp tham gia thông quan phương tiện, hàng hóa tại cửa khẩu: Đảm bảo thực hiện kết nối, xử lý thông tin với các bộ, ngành tham gia cấp phép cho hàng hóa XK, NK: Bộ Công Thương, Bộ Tài nguyên Môi trường, Bộ Khoa học Công nghệ…

- Module kết nối, xử lý thông tin với các tổ chức tín dụng: Đảm bảo kết nối, xử lý thông tin với ngân hàng, các tổ chức tín dụng và các tổ chức cung cấp dịch vụ thanh toán trung gian. Chức năng cổng TTĐT cũng nằm trong module này.

- Module xử lý lõi: Hay còn gọi là moduel xử lý trung tâm, sẽ đảm nhận điều phối, kết nối xử lý thông tin của tất cả các module xử lý có liên quan.

- Module quản trị: Đảm nhận quản lý người sử dụng, các luồng xử lý thông tin trong toàn bộ hệ thống.

Thứ năm, nhóm các giải pháp khác: Ngoài các giải pháp chính đã được phân tích trên đây, để có thể triển khai thực hiện TTĐT qua NSW, cần nghiên cứu vận dụng những kết quả của Cuộc cách mạng công nghiệp 4.0 như công nghệ Blockchain để tăng cường tính bảo mật; ứng dụng xử lý dữ liệu lớn trong lưu trữ, khai thác, xử lý dữ liệu lớn một cách hiệu quả; sử dụng nguồn nhân lực phù hợp; đẩy mạnh công tác tuyên truyền để đạt được sự đồng thuận trong triển khai thực hiện…

Việc triển khai thực hiện TTĐT qua NSW có ý nghĩa hết sức quan trọng, không chỉ thực hiện thanh toán giữa DN với cơ quan quản lý nhà nước mà còn giữa DN với DN, TTĐT qua NSW sẽ đóng góp lớn trong tổng thể cải cách các thủ tục XNK quốc gia, góp phần cắt giảm, hợp lý hóa thủ tục thương mại; giảm thời gian chi phí cho cả cơ quan quản lý nhà nước và cộng đồng DN.

Tài liệu tham khảo:

Việt Nam với cuộc Cách mạng công nghiệp lần thứ 4, NXB Đại học Kinh tế quốc dân (2017);

Vietcombank (2017), Kỷ yếu hội thảo khoa học về ngành thanh toán số trong ngân hàng;

WCO (2016), World Customs Organization (WCO) Customs Data Model ;

World Customs Organization (2011), How to build a single window environment, volume 1: the executive guide.