Vai trò dự toán ngân sách trong quản trị doanh nghiệp

Hệ thống dự toán ngân sách kinh doanh có vai trò quan trọng trong công tác quản trị doanh nghiệp; vừa thể hiện mục tiêu kế hoạch và phân bổ các nguồn lực, vừa là cơ sở để đánh giá thành quả hoạt động của nhà quản trị các cấp.

Bài viết phân tích vai trò của dự toán ngân sách, trên cơ sở đó liên kết các quy trình quản lý và tăng cường hiệu quả hoạt động quản trị doanh nghiệp.

Đặt vấn đề

Dự toán ngân sách là một công cụ quan trọng giúp nhà quản trị thực hiện tốt chức năng lập kế hoạch và kiểm soát. Dự toán là những dự kiến, những phối hợp chi tiết chỉ rõ cách thức huy động và sử dụng nguồn lực của doanh nghiệp (DN) trong từng thời kỳ để thực hiện mục tiêu chiến lược. Dự toán ngân sách giúp các nhà quản trị DN thấy trước sự biến động tài chính của DN, từ đó đưa ra các giải pháp khắc phục những tồn tại và phát huy những điểm mạnh. Dự toán ngân sách là một hoạt động tài chính thường được thực hiện hàng năm với các mục đích chủ yếu sau:

- Cung cấp cho DN cách nhìn sâu sắc và toàn diện. Thông qua dự toán, nhà quản trị phát hiện ra những điểm mạnh và điểm yếu, từ đó sẽ có những phân tích, tính toán, đo lường trước những khó khăn trong tương lai để có những biện pháp đúng đắn, kịp thời.

- Giúp theo dõi, kiểm soát và đánh giá các hoạt động. Dự toán ngân sách là sự cụ thế hóa kế hoạch hoạt động của doanh nghiệp bằng các số liệu cụ thể. Việc theo dõi, kiểm tra và đánh giá kết quả thực hiện kế hoạch giúp nhà quản trị xác định hiệu quả hoạt động của từng bộ phận và nguyên nhân của những tồn tại. Bên cạnh đó, dự toán còn là cơ sở để xây dựng và đánh giá thành quả quản lý của các cấp quản trị, từ đó xây dựng chế độ đãi ngộ đối với từng bộ phận trong DN.

- Cung cấp cơ hội hợp tác giữa các phòng ban, bộ phận. Dự toán ngân sách là sự phối hợp kế hoạch hoạt động của các phòng ban, bộ phận để nhằm đạt được mục tiêu chung cho toàn DN. Quá trình lập dự toán đã tăng cường sự hợp tác, tham gia, trao đổi công việc giữa các thành viên, phòng ban, bộ phận trong DN.

Lập dự toán ngân sách kinh doanh

Dự toán ngân sách mô tả một bức tranh tổng thể các mục đích hoạt động và mục tiêu chiến lược. Lập ngân sách không chỉ đơn thuần là lên kế hoạch về chi phí và lợi nhuận. Nó còn tập trung việc phân chia cho các bộ phận, phòng ban các mục tiêu hoạt động và chiến lược của DN.

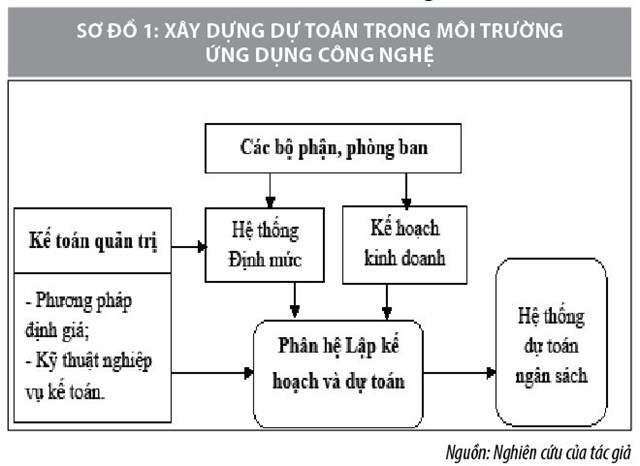

Nhà nghiên cứu Jack Weich cho rằng, việc lập ngân sách có thể là một sự thảo luận hiệu quả, trên diện rộng giữa trụ sở và đơn vị thi hành mà bất kỳ vấn đề gì cũng có thể được bàn như các điều kiện, cũng như trở ngại trong môi trường thực tế (Harper Business, 2005). Trong môi trường ứng dụng công nghệ, dự toán ngân sách được thiết lập trên cơ sở các bộ phận xây dựng định mức tiêu hao, kế hoạch sản xuất kinh doanh và cập nhật lên hệ thống, kế toán quản trị nhập phương thức xử lý, kỹ thuật nghiệp vụ trên phần mềm.

- Hệ thống định mức: Định mức là chi phí đơn vị ước tính, được sử dụng làm tiêu chuẩn cho từng yếu tố chi phí căn cứ trên giá tiêu chuẩn và mức sử dụng tiêu chuẩn về nguồn lực. Quá trình xây dựng hệ thống định mức là công việc vừa đòi hỏi năng lực chuyên môn, vừa đòi hỏi tính trách nhiệm cao. Trên thực tế, trách nhiệm xây dựng hệ thống định mức không chỉ thuộc về nhân viên kế toán quản trị mà còn cả những chuyên gia kỹ thuật, nhà quản trị DN.

Khi xây dựng hệ thống định mức có thể áp dụng một trong hai phương pháp sau: (1) Phương pháp thống kê kinh nghiệm dựa trên số liệu thống kê về tình hình sản xuất kinh doanh nhiều kỳ hoạt động của DN, sự biến động giá cả thị trường; (2) Phương pháp phân tích kinh tế - kỹ thuật dựa trên hoạt động thực tế của DN về nguồn lực, quy trình công nghệ, trình độ quản lý, giá cả thị trường của các yếu tố đầu vào... Trong thực tế, DN có thể áp dụng kết hợp cả hai phương pháp trên để xây dựng định mức tuỳ theo từng tình huống.

- Hệ thống dự toán ngân sách: Hệ thống dự toán trong DN rất phong phú và đa dạng, căn cứ vào mối quan hệ với mức độ hoạt động dự toán được chia thành hai loại là dự toán tĩnh và dự toán linh hoạt. Trên thực tế, mức hoạt động dự kiến hiếm khi trùng với mức hoạt động thực tế, do đó dự toán tĩnh thường phù hợp với những DN có tình hình sản xuất kinh doanh ổn định.

Dự toán linh hoạt là dự toán được lập cho nhiều mức hoạt động có thể xảy ra. Vì thế, dự toán linh hoạt rất hữu ích cho việc so sánh giữa số liệu thực tế và số liệu dự toán ở các mức độ hoạt động nhằm kiểm soát các hoạt động xảy ra. DN có thể sử dụng phương pháp thống kê kinh nghiệm với quá trình lập dự toán được tiến hành từ tổng thể đến chi tiết (phương pháp lập dự toán từ trên xuống); hoặc phương pháp tỷ lệ (phương pháp lập dự toán từ dưới lên) để xây dựng hệ thống dự toán ngân sách. Cơ sở xây dựng dự toán là: Kết quả hoạt động của kỳ trước; điều kiện thực tế của DN; điều kiện dự kiến trong tương lai; trình độ chuyên môn của các chuyên gia xây dựng dự toán.

Dự toán ngân sách mô tả một bức tranh tổng thể các mục đích hoạt động và mục tiêu chiến lược. Lập ngân sách không chỉ đơn thuần là lên kế hoạch về chi phí và lợi nhuận. Nó còn tập trung việc phân chia cho các bộ phận, phòng ban các mục tiêu hoạt động và chiến lược của doanh nghiệp.

Lập dự toán ngân sách là công việc phức tạp, đòi hỏi nhiều thời gian và nỗ lực của các bộ phận, nhưng ảnh hưởng quan trọng đến sự phát triển của DN. Vì vậy, cần có sự tuân thủ cao quy trình lập dự toán ngân sách:

+ Xây dựng lịch trình lập dự toán, đưa ra các hoạt động và công việc cụ thể cùng chi phí dự toán cho mỗi công việc.

+ Đánh giá các nguồn lực thực hiện. DN cần xem xét tập trung nguồn nhân lực, vật lực và tài lực vào phát triển một số điểm mạnh để tăng cường cạnh tranh, hạn chế đầu tư dàn trải.

+ Phân tích hiệu suất kinh doanh. Thông qua sự phân tích này làm rõ những ưu điểm của quy trình hoạt động và những tồn tại cần cải thiện và nguyên nhân.

+ Nhận diện rủi ro và thách thức có thể xảy ra. DN cần nhận diện rủi ro khách quan và chủ quan, nắm rõ năng lực tài chính khi tiến hành dự án. Cần có cơ chế kiểm soát rủi ro nhằm loại bỏ những yếu tố xấu, tập trung hơn vào các yếu tố tích cực.

Kết nối chiến lược với dự toán ngân sách

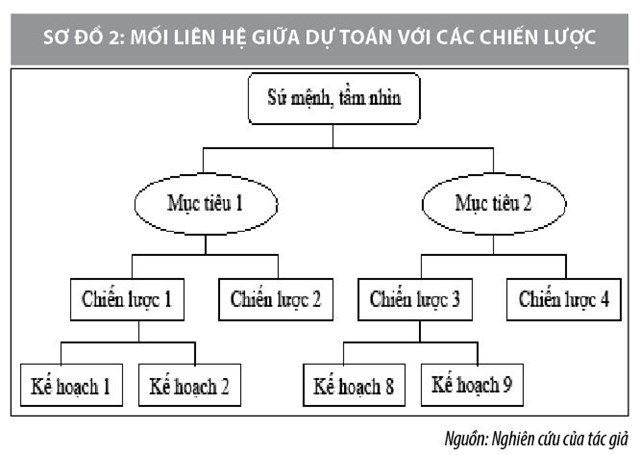

Hệ thống dự toán ngân sách tiên tiến phải kết nối các chiến lược với kế hoạch của DN.

Nghiên cứu về quản trị chiến lược, Robert S. Kaplan và David P. Norton (2008) đã đưa ra mô hình quản lý toàn diện nhằm giải quyết một trong những khó khăn lớn nhất của vấn đề quản lý, cụ thể: Kết nối kế hoạch và sự hình thành chiến lược với hiệu quả thực hiện. Kế hoạch tốt phải kết nối chiến lược với các hoạt động. Những hoạt động trong các DN có hiệu quả hoạt động cao được liên kết với hệ thống cấp bậc nguyên nhân và hệ quả vì việc đạt được mục tiêu là kết quả của quá trình thực hiện những việc đúng đắn... Quy trình kết nối chiến lược với dự toán được cấu thành các yếu tố từ thẻ điểm cân bằng và bản đồ chiến lược gồm sáu bước sau:

Một là, phát triển chiến lược nhằm đảm bảo cạnh tranh tốt nhất. Phát triển chiến lược sử dụng các công cụ chiến lược như sứ mệnh, giá trị cốt lõi và tầm nhìn, những phân tích về môi trường, kinh tế và đối thủ cạnh tranh, những phương pháp luận như học thuyết về động lực và định vị cạnh tranh, quan điểm chiến lược dựa vào nguồn lực, cũng như việc lên kế hoạch cho tương lai.

Hai là, lập chiến lược thể hiện sự sẵn sàng phát triển các đối tượng, biện pháp, mục tiêu, ý tưởng sáng tạo chiến lược và ngân sách tài chính cần thiết. Lập chiến lược là kim chỉ nam cho hành động và phân phối các nguồn lực. DN phải mô tả chiến lược, đo lường đánh giá được kế hoạch, chỉ rõ kế hoạch hoạt động, tính toán được nguồn ngân sách cần thiết cho ý tưởng chiến lược và quyết định người lãnh đạo trong quá trình thực hiện chiến lược.

Ba là, sắp xếp tổ chức nhằm tạo khả năng liên kết chiến lược của DN với những chiến lược của các bộ phận, đơn vị riêng lẻ; sắp xếp và khuyến khích được nhân viên để tối ưu hoá việc thực hiện chiến lược. DN phải hài hòa được tổ chức và chiến lược bằng việc phân bổ bản đồ chiến lược tầng và hệ thống thẻ cân bằng điểm tới tất cả các đơn vị của tổ chức, bằng việc sắp xếp nhân viên thông qua quá trình giao tiếp chính thức và bằng cách liên kết các mục tiêu và động lực của nhân viên vào các mục tiêu chiến lược.

Bốn là, thực hiện kế hoạch nhằm liên kết chiến lược dài hạn với các hoạt động hàng ngày, hài hoà chiến lược với kế hoạch và ngân sách hoạt động, nâng cấp cải thiện các quá trình quan trọng của chiến lược.

Năm là, quản lý và tìm hiểu nhằm đảm bảo hướng tới và gắn chặt vào quản lý kết quả thực hiện khi phát triển, lập kế hoạch và thực hiện một chiến lược. Điều này giúp nhà quản trị đánh giá chiến lược có được thực hiện một cách thích đáng hay không. Nó đòi hỏi việc quản lý và học hỏi về các vấn đề, các rào cản và các thử thách. Quá trình này cấu thành thông tin về việc vận hành và chiến lược vào một cấu trúc được thiết kế một cách cẩn thận về các cuộc họp tổng kết quản lý.

Sáu là, kiểm tra và điều chỉnh nhằm tạo ra sự đúng đắn của chiến lược. Quá trình này bao gồm việc kiểm tra và thay đổi phù hợp với chiến lược, sử dụng các cơ sở dữ liệu vận hành và cơ sở dữ liệu mới về cạnh tranh và môi trường kinh doanh bên ngoài để đưa ra một chu trình mới về lập kế hoạch chiến lược và tổ chức thực hiện.

Kết nối chiến lược với dự toán, đánh giá mối quan hệ nhân quả giữa tất cả các yếu tố trong kế hoạch và nguồn lực là vấn đề quan trọng đối với các nhà quản trị. Để lập dự toán hiệu quả, DN cần lưu ý một số vấn đề như thống nhất cơ sở dữ liệu, lập ngân sách theo cơ sở dữ liệu lịch sử và dự toán linh hoạt.

Kết luận

Dự toán ngân sách là một công cụ quan trọng của nhà quản trị trong thực hiện chức năng hoạch định và kiểm soát hoạt động của DN. Lập dự toán là cần thiết nhằm phác thảo tương lai, giúp DN phát triển đúng hướng và đưa ra kế hoạch thực hiện phù hợp để đạt được mục tiêu chiến lược. Bài viết tập trung làm rõ vai trò của dự toán trong công tác quản trị trên cơ sở đó kết nối chiến lược với dự toán để thực hiện sứ mạng, giá trị cốt lõi và tầm nhìn của DN.

Tài liệu tham khảo:

1. Phạm Văn Dược & Huỳnh Lợi (2009), “Mô hình và cơ chế vận hành kế toán quản trị”, NXB Tài chính;

2. Nguyễn Ngọc Quang (2016), “Giáo trình Kế toán quản trị”, NXB Đại học Kinh tế Quốc dân, tái bản lần 2;

3. Kaplan & P. Norton (2008), “The Execution Premium: Linking Strategy to Operations for Competitive Advantage”, Harvard Business Review Press, 1st edition;

4. Robert S. Kaplan, David P. Norton (1996), “Balanced Scorecard: Translating strategy into Action”, Havard Business School Press;

5. Robert S Kaplan, Young, Atkinson (2004), “Management Accounting”, Pretice Hall, New Jersey, 4th edition;

6. Kim Langfield–Smith & Thorne & R.Hilton (2011), “Management Accounting: Information for mangaging and creating value”, McGraw Hill, 4th edition.